تعتبر القروض بدون فوائد طرقًا مطلوبة جدًا للحصول على المبلغ المناسب. لا يتم وضع الاتفاقات بين المواطنين فقط ، بل وأيضًا بين الشركات المختلفة. يعتمد إجراء توفير الأموال على حالة المشاركين. إذا تم تنفيذه بين منظمتين ، فمن المهم إيلاء الكثير من الاهتمام للتسجيل المختصة في المحاسبة. يتم إصدار قرض بدون فوائد بين الكيانات القانونية مع مراعاة العديد من الميزات.

المفاهيم الأساسية

يعتبر الإقراض أحد مجالات النشاط المهمة التي لا تعمل فيها البنوك فقط ، ولكن أيضًا المنظمات الأخرى. في كثير من الأحيان ، تحتاج الشركات المختلفة إلى مبلغ مجاني من المال ، ولكن في نفس الوقت يعتبر وضع قرض قياسي قرارًا غير مناسب. لذلك ، يتم استخدام اتفاقية قرض بدون فوائد بين الكيانات القانونية. عند تطبيقه ، لا يشترط دفع الفوائد والعمولات مقابل استخدام الأموال.

حتى عند استخدام هذا القرض ، فإن لمشترك معين فائدة مادية. لذلك ، من المهم أن تعكس بشكل صحيح تنفيذ هذه المعاملة في البيانات المالية. يجب على الشركة التي تحقق ربحًا دفع ضرائب ، وإلا ستواجه مشكلات مع السلطات الضريبية.

مفهوم القرض

يتم تمثيل قرض بدون فوائد بين الكيانات القانونية من خلال عملية تزويد مؤسسة واحدة للشركة الثانية بمبلغ معين من الأموال دون أي تكلفة. لا يتم دفع أي فائدة أو عمولة مقابل هذه الأموال.

عند استخدام هذا القرض ، يكون للمقترض مكسب مادي يتمثل في نسبة الادخار.

عند استخدام قرض بدون فوائد بين الكيانات القانونية ، يتم تحديد الشروط الأساسية التي يجب مراعاتها من قبل كل طرف في المعاملة في العقد. إذا كان هناك أي انتهاكات ، يتم حلها بمساعدة المحكمة.

لا توجد فائدة مادية إذا تم تخصيص أموال لشراء عقار سكني أو بناء منزل. وهذا يشمل أيضًا الموقف عندما يضع ممثل الشركة خصمًا ضريبيًا من الممتلكات المشتراة.

قواعد صياغة العقد

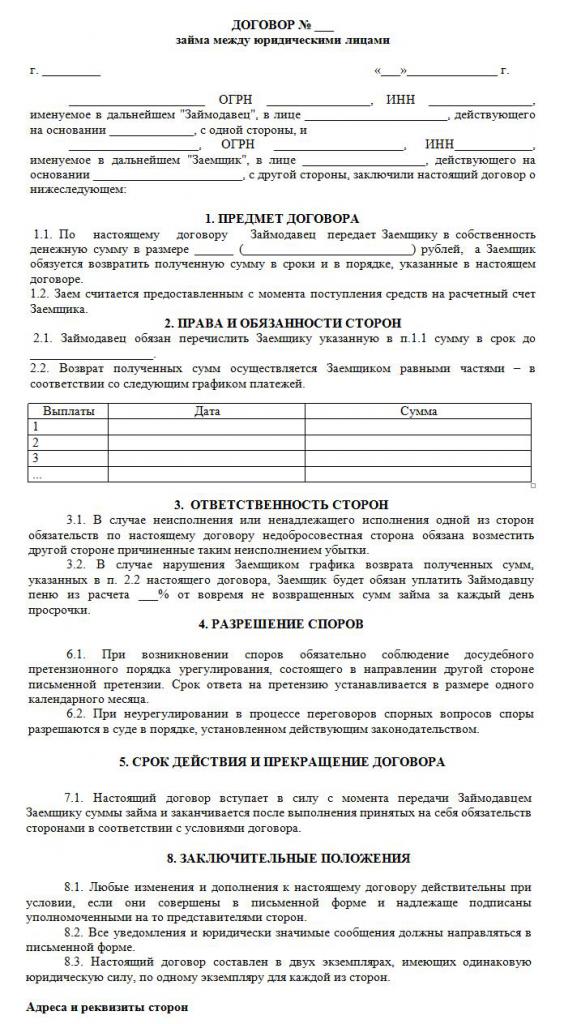

إذا تم تحويل الأموال مجانًا ، فسيتم بالتأكيد وضع اتفاقية قرض بدون فوائد بين الكيانات القانونية بشكل صحيح. في تشكيلها ، يتم أخذ العديد من المتطلبات في الاعتبار. لا يحتوي القانون على نموذج محدد تمامًا ، لذلك يمكنك استخدام النموذج المجاني.

وثيقة مكتوبة فقط في الكتابة. الشرط الأساسي هو عدم وجود فوائد المستحقة والعمولات. يمكن دراسة عينة من اتفاقية قرض بدون فوائد بين الكيانات القانونية أدناه.

تشمل القواعد الرئيسية لتشكيل هذه الوثيقة ما يلي:

- وضعت حصرا في الكتابة ؛

- موقع من قبل الطرفين في الاتفاقية ؛

- نظرًا لأن أطراف العقد هم شركات ، فإنهم يشهدون بتوقيع المستند مع الأختام ؛

- إذا كان موضوع المعاملة مبلغًا نقديًا ، يُذكر مباشرةً أن الفائدة لم تُستحق عليها ، وإلا فلن يكون لكلا المشاركين عواقب ضريبية غير سارة ؛

- إذا تم نقل الملكية بموجب المستند ، فلا يلزم وجود تعليمات محددة ؛ لذلك ، يعتبر هذا الاتفاق بدون فوائد افتراضيًا ؛

- إذا تم توفير مبلغ يزيد عن 600 ألففرك ، ثم يجب تسجيل مثل هذا الاتفاق مع هيئات الدولة.

فقط عندما تؤخذ هذه الحقائق في الاعتبار ، يمكن تكوين عقد بشكل صحيح.

الشروط الأساسية

عند صياغة هذا العقد ، يجب تضمين بعض الشروط الأساسية. تم الاتفاق على معلومات إضافية من قبل اثنين من المشاركين في التعاون. وفقًا للقانون ، يتم تضمين الشروط بالضرورة في الاتفاقية:

- إشارة مباشرة إلى أن القرض لا ينطوي على فائدة ؛

- يشار إلى مبلغ الأموال المحولة ، ويجب ألا يتجاوز الحد الأدنى للأجور 50 ؛

- لا ينبغي أن يكون لتحويل الأموال أي علاقة بنشاط المقاولات ؛

- يتم إعطاء طريقة لتحويل الأموال ، حيث يمكن إصدارها نقدًا أو تحويلها إلى حساب الشركة ؛

- يشار إلى التاريخ الدقيق الذي يجب فيه إرجاع المال أو أي عنصر آخر بواسطة المقترض.

بناء على الفن. 809 من القانون المدني ، من الممكن إبرام مثل هذا الاتفاق ليس فقط في تحويل الأموال ، ولكن أيضًا في توفير شيء معين له بعض الخصائص العامة.

قد تختلف الشروط الأخرى في العقد اختلافًا كبيرًا حسب المواقف المختلفة. نقطة مهمة هي أن كل مشارك مكلف بحقوق والتزامات معينة ، والتي يجب مراعاتها بدقة. لذلك ، إذا كان متلقي الأموال غير قادر على إرجاع الأموال في الوقت المناسب ، فسيواجه العديد من الآثار السلبية لقرض معفي من الفوائد بين الكيانات القانونية. النقطة السلبية الرئيسية هي إمكانية مصادرة وبيع ممتلكاته. يتم إرسال الأموال الواردة من هذه العملية إلى الدائن لسداد الدين.

الفروق الدقيقة في تكوين العقد

لن يتم تنفيذ قرض بدون فوائد بين الكيانات القانونية بشكل صحيح إلا إذا كان هناك عقد مبرم بشكل صحيح. أثناء تكوينها ، تؤخذ الميزات التالية في الاعتبار:

- لا يُسمح للأطراف بالترابط ، حيث يمكنهم خلاف ذلك جذب انتباه مثل هذا الاتفاق إلى مفتشي الضرائب أو موظفي الهيئات الحكومية الأخرى ؛

- يحتوي العقد النموذجي على كل من الشروط الأساسية والإضافية ؛

- إذا لم تكن هناك شروط مهمة ، فسيتم اعتبار هذه المعاملة غير صالحة ؛

- يشار إلى الاسم الكامل للشركتين المشتركتين في الصفقة ؛

- يسرد الحقوق والالتزامات الناشئة عن المؤسسات بعد توقيع مثل هذا الاتفاق ؛

- مسؤولية كل طرف في حالة انتهاك شروط الاتفاقية

- يتم تحديد الطرق التي يمكن للشركات من خلالها حل المشكلات أو فرض الظروف القاهرة ، وعادة ما يشار إلى أنه ينبغي لممثلي المنظمات أن يحاولوا في البداية حل القضايا بطريقة سلمية ، وعندها فقط يذهب إلى المحكمة ؛

- يتم تقديم أسباب الإنهاء المبكر للعقد.

إذا قمت بصياغة العقد بشكل صحيح ، مع الإشارة إلى معلومات مهمة فيه ، فلن تجذب هذه الوثيقة انتباه السلطات المختصة. فقط على أساس هذه الوثيقة يتم إصدار قروض معفاة من الفوائد بين الكيانات القانونية. يقع نموذج العقد أدناه.

حدود المبلغ

بموجب القانون ، لا توجد متطلبات أو قيود على المبلغ الذي تم إنفاقه من قبل شركة تابعة لشركة أخرى. يتم تحديده فقط باتفاق الطرفين. ولكن في الوقت نفسه ، هناك بعض المتطلبات لعملية تحويل الأموال ، والتي يمكن تنفيذها نقدًا أو غير نقدًا. يعتمد فرض الضرائب على القروض بدون فوائد بين الكيانات القانونية على هذا. لذلك ، تؤخذ القواعد التالية في الاعتبار:

- إذا افترضت المعاملة أن الأموال تُدفع نقدًا إلى مكتب النقد في المنظمة ، فمن المستحيل في وقت واحد استخدام مبلغ يزيد عن 100 ألف روبل. بموجب عقد واحد ؛

- إذا كان المقترض يحتاج إلى مال يزيد عن 100 ألف روبل ، فمن الضروري وضع عدة عقود أو تحويل الأموال بطريقة غير نقدية ؛

- إذا تم استخدام طريقة غير نقدية لتحويل الأموال ، فعندئذٍ بمبلغ 600 ألف روبل. لا بد من تسجيل العقد المبرم.

في حالة انتهاك الشروط المذكورة أعلاه ، سيتم إجراء تدقيق فيما يتعلق بكلا الطرفين في المعاملة. هذا يمكن أن يؤدي إلى حقيقة أن المنظمات سوف تكون مسؤولة عن الانتهاكات المحددة.

هل هناك فائدة مادية؟

يجب أن يؤخذ في الاعتبار الآثار الضريبية للقرض الخالي من الفوائد بين الكيانات القانونية من قبل كل مشارك في المعاملة. تتمتع الشركة التي تتلقى أموالًا للاستخدام دون فائدة ، بفائدة معينة من هذه العملية. لذلك ، يجب أن تأخذ المؤسسة الربح في الاعتبار عند حساب القاعدة الضريبية لضريبة الدخل.

يجب على المحاسب فهم كيفية حساب هذه الفائدة المادية بشكل صحيح. نظرًا لعدم الإشارة إلى أي سعر فائدة في العقد ، يتم استخدام معدل إعادة تمويل البنك المركزي في الحساب.

يتم احتساب الفائدة المادية بالمعادلة: الفائدة المادية = معدل إعادة التمويل * 2/3 * مبلغ الدين / 365 * مدة القرض بالأيام. يتم تضمين القيمة الناتجة في القاعدة الضريبية اللازمة لحساب ضريبة دخل الشركات. سيتم تنفيذ إجراء الحساب في اليوم الذي يتم فيه سداد مبلغ القرض بالكامل للمقرض. لا يأخذ في الاعتبار كيفية سداد الدين ، وبالتالي ، يمكن دفع المبلغ على أقساط أو دفعة مقطوعة في نهاية المدة المحددة في العقد.

إذا لم يتم دفع الضريبة على المبلغ المستلم ، فيجوز لمفتش الضرائب محاسبة الشركة. يجب أن تؤخذ في الاعتبار هذا الخطر المتمثل في قرض بدون فوائد بين الكيانات القانونية من قبل كل منظمة.

فرض الضرائب على المشاركين في المعاملات

يجب أن يعرف كل محاسب شركة كيفية الحصول على قرض بدون فوائد بين الكيانات القانونية. يتم دفع الضرائب بشكل حصري من قبل الطرف الذي تلقى أي فائدة مادية من هذه العملية.

الشركة التي تصدر أموالًا بدون فوائد لا تحقق أي ربح ، وبالتالي لا تترتب عليها أي آثار ضريبية.

يتلقى المقترض الفائدة بسبب عدم الاهتمام ، وبناءً على معدل إعادة التمويل ، يتم احتساب الفائدة ، وبعد ذلك يتم إضافتها إلى القاعدة الضريبية لضريبة دخل الشركات.

وفقا للفن. 25 من قانون الضرائب ، العديد من الشركات من خلال المحاكم في محاولة لإثبات عدم وجود حاجة لدفع الضرائب. للقيام بذلك ، فإنها تتحول إلى محكمة التحكيم. في الممارسة القضائية ، هناك بالفعل حالات استوفت فيها المحكمة مطالبات المدعين ، لذا تم إعفاء المقترضين من دفع الضريبة ، لكن في معظم الحالات ، أثبت ممثلو دائرة الضرائب الفيدرالية أن الشركة لديها فوائد مادية.

أخطاء في إعداد الوثيقة

من المهم وضع اتفاقية قرض بدون فوائد بين الكيانات القانونية بشكل صحيح. يتحقق المؤسسون من صحة تكوين المستند ، لأنه إذا كانت هناك أخطاء فيه ، فقد يصبح هذا الأساس لتحديها.

الأخطاء الأكثر شيوعا:

- لا يوجد أي شرط مفاده أن القرض معفي من الفوائد ، الأمر الذي يؤدي إلى حقيقة أنه حتى المقرض يحتاج إلى حساب ودفع ضريبة الدخل ، لأن موظفي دائرة الضرائب الفيدرالية سوف يتأكدون من أن الشركة ستتلقى فوائد ؛

- تاريخ إعادة الأموال غير موضح ، مما يؤدي إلى صعوبات في عملية تحصيل الديون ؛

- أطراف المعاملة هم أشخاص مترابطون ، لذلك ، كل طرف لديه مخاطر ضريبية.

لمنع حدوث أخطاء في مثل هذا العقد المعقد والخاص ، يوصى باستخدام مساعدة محام في عملية صياغته.

الفروق الدقيقة في التعاقد بين الشركات ذات الصلة

إن القرض الخالي من الفوائد بين الكيانات القانونية المترابطة يؤدي إلى العديد من المخاطر الضريبية.بادئ ذي بدء ، يشير إلى حقيقة أن موظفي مصلحة الضرائب الفيدرالية يطلبون من المقرض دفع الضريبة ، والتي يتم تقييم المنافع المستلمة من هذه العملية.

بالإضافة إلى ذلك ، تعتبر هذه المعاملات وسيلة لإخفاء إيرادات الدولة أو استخدام برامج احتيالية مختلفة. لذلك ، يمكن إجراء عمليات التفتيش غير المجدولة لكلا الشركتين.

هل يمكن أن يكون عنوان IP مشاركًا؟

أصحاب المشاريع الفردية ليسوا كيانات قانونية ؛ لذلك ، عند صياغة العقود المختلفة معهم ، يجب استخدام القواعد المطبقة على المواطنين. يجب على رواد الأعمال ، كأفراد ، أن يدفعوا ضريبة الدخل الشخصي ، لذلك عندما تتلقى قرضًا بدون فوائد من شركة أخرى ، يكون للمواطن مكسب مالي بسبب قلة الاهتمام.

يتم احتساب هذه الفائدة على أنها 2/3 من معدل إعادة التمويل ، وبعدها يتم ضرب القيمة الناتجة بمقدار المبلغ المستلم. ينقسم المؤشر المحسوب إلى 365 يومًا ومضروبًا في عدد الأيام التي يمكن خلالها لرجل الأعمال استخدام المبلغ المقترض.

ينتج عن الحساب قاعدة ضريبية يتم دفع 13٪ منها.

استنتاج

يمكن إبرام قرض بدون فوائد بين الشركات وأصحاب المشاريع الفردية. لا يتطلب من المقترض تحويل الفائدة إلى المقرض. تنفيذ مثل هذا الاتفاق له العديد من المزايا ، ولكن من المهم أن نتذكر الآثار الضريبية لكل مشارك.

غير مسموح بوضع مثل هذا الاتفاق بين الشركات المترابطة ، حيث يمكن أن يؤدي ذلك إلى عمليات تفتيش غير مقررة وحساب الضرائب والغرامات الكبيرة. عند صياغة العقد ، من المستحسن استخدام مساعدة محام لمنع الأخطاء المحتملة.