يجب على المنظمات التي تطبق النظام الضريبي المبسط تقديم بيانات مالية مرة واحدة في السنة. لقد ظهر هذا الالتزام بالنسبة لهم منذ بداية عام 2013 إلى جانب بدء نفاذ التعديلات على القانون رقم 402-FZ ، الذي ينظم القواعد المحاسبية. المنظمات فقط هي التي تندرج تحت هذا الشرط ، ولكن لا يزال أصحاب المشاريع الفردية غير قادرين على الحفاظ على المحاسبة وعدم تقديم البيانات المالية.

المحاسبة التقارير في نظام ضريبي مبسط

كما تعلمون ، تعد التقارير ضريبة ومحاسبة. يتمثل الشكل الرئيسي للإبلاغ الضريبي بموجب نظام الضرائب المبسط في الإقرار الضريبي ، والذي يتم دفعه فيما يتعلق بتطبيق هذا النظام. بالإضافة إلى ذلك ، تقدم المنظمات تقارير عن الضرائب والرسوم الأخرى التي تدفعها. أما بالنسبة للتقارير المحاسبية ، فلا يوجد شكل خاص لـ "العمال المبسطين" ، أي أنهم يخضعون لمتطلبات عامة. ومع ذلك ، هناك تحذير واحد.

تم تطبيق نظام ضريبي مبسط من أجل توفير التفضيلات للشركات الصغيرة. يمكن استخدامه من قبل الشركات التي تلبي معايير معينة من حيث الدخل وعدد الموظفين. لذلك ، في الممارسة العملية ، فإن معظم المؤسسات التي تستخدم نظام الضرائب المبسط هي شركات صغيرة. ويمكن لموضوعات النشاط الاقتصادي هذه أن تقدم تقريراً ليس بشكل كلاسيكي بل في صورة مختصرة.

وبالتالي ، إذا كانت الشركة تستوفي معايير الأعمال التجارية الصغيرة وتطبيق نظام ضريبي مبسط ، فيمكنها تقديم البيانات المالية في شكل مبسط. خلاف ذلك ، يجب عليها تقديم التقارير الكلاسيكية.

كيفية معرفة ما إذا كانت شركة في STS هي شركة صغيرة

يعتبر القانون الشركات الصغيرة التي تناسب مثل هذه الشروط:

- في حالة وجود كيانات قانونية داخل مؤسسيها ، يجب ألا تتجاوز حصتها:

- 49٪ إذا كان المؤسس نفسه لا ينتمي إلى فئة الشركات الصغيرة أو كيان قانوني أجنبي ؛

- 25٪ إذا كان المؤسس بلدية أو كيانًا مؤسسًا للاتحاد الروسي أو مؤسسة خيرية أو مؤسسة عامة أو دينية.

- خلال العام السابق ، حصلت الشركة على دخل لا يزيد عن 800 مليون روبل. تؤخذ جميع الدخل الخاضع للضريبة في الاعتبار.

- متوسط عدد الأشخاص العاملين في المنظمة خلال العام الماضي لم يتجاوز 100 شخص.

بالإضافة إلى هذه المعايير ، هناك أيضًا شروط خاصة منصوص عليها في قانون المحاسبة. على سبيل المثال ، لا يمكن تطبيق التقارير المبسطة على المنظمات الخاضعة للتدقيق القانوني. وبالتأكيد تخضع جميع الشركات المساهمة لذلك. وبالتالي ، فإن الشركة المساهمة لا تملك الحق في تسليم المحاسبة في نسخة مختصرة ، حتى لو كانت تفي بمعايير الأعمال التجارية الصغيرة. هناك أيضًا قيود على الإبلاغ في شكل مبسط لأنواع معينة من الشركات. على سبيل المثال ، هذه منظمات من القطاع العام وتعاونيات الإسكان وشركات التمويل الأصغر ومكاتب المحاماة وغيرها.

لذلك ، مع تلبية جميع المتطلبات الموضوعة للشركات الصغيرة ، يمكن أن تقدم الشركة لنظام الإبلاغ الضريبي المبسط على نظام الضرائب المبسط.

ما هو الفرق بين التقارير الكاملة والمختصرة

تتكون البيانات المالية الكلاسيكية من الوثائق التالية:

- الميزانية العمومية.

- تقارير:

- على النتائج المالية ؛

- على التغيرات في رأس المال ؛

- بيان التدفق النقدي

- للمنظمات غير الهادفة للربح - بشأن الاستخدام المستهدف للأموال ؛

- مذكرة توضيحية.

في هذه الحالة ، تتمثل الأشكال الرئيسية للإبلاغ في الميزانية وتقرير النتائج المالية. كل شيء آخر هو مجرد ملحق للنموذجين المذكورين. لذلك ، قد لا تقدم الشركات الصغيرة هذه التطبيقات.وبالتالي ، بالنسبة للشركات الصغيرة على نظام ضريبي مبسط ، ستشمل البيانات المالية ما يلي:

- التوازن.

- تقرير عن النتائج المالية.

كما ترون ، فإن عدد النماذج التي يمكن أن تقدمها الشركات الصغيرة ضمن البيانات المالية قد انخفض بشكل كبير. لكن التفضيلات لا تنتهي عند هذا الحد. يمكن تجميع التقارير نفسها إما بشكل منتظم أو مبسط.

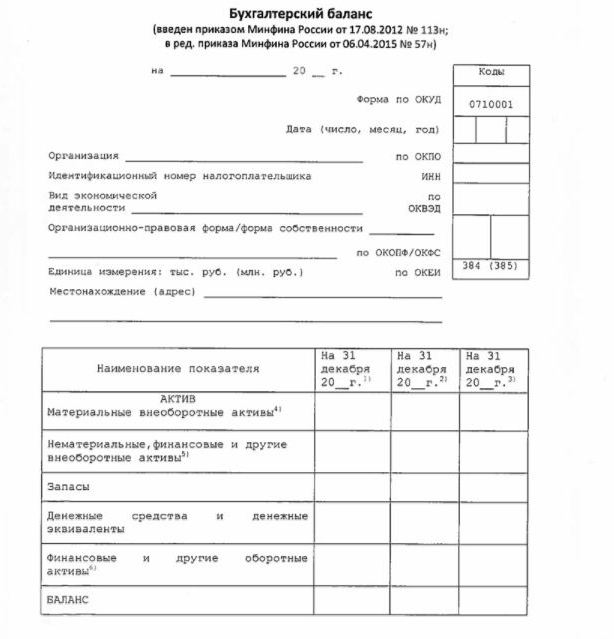

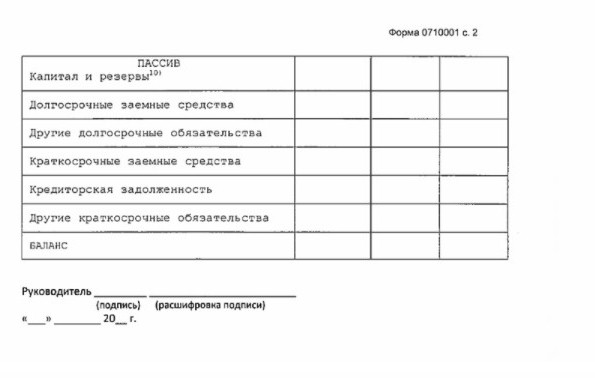

التوازن المبسط

توضح الميزانية العمومية في شكل مبسط الأصول والخصوم للمؤسسة في شكل موسع إلى حد ما. وترد في شكلها وإجراءات وضع في ترتيب وزارة المالية رقم 66n (الملحق رقم 5).

الرصيد المبسط ، مثل الرصيد الكلاسيكي ، يتكون من الأصول والخصوم. ومع ذلك ، يتم تقديم البيانات الموجودة فيه بدون تفصيل ، لذلك يحتوي كل قسم من هذه الأقسام على بضعة أسطر فقط. تتضمن الميزانية العمومية معلومات للتقرير وسنتين سابقتين.

يتم تقديم عينة من البيانات المالية على النظام الضريبي المبسط ، أي شكلها الرئيسي - ميزانية عمومية مبسطة ، في الصورة التالية.

مصدر المعلومات في الميزانية العمومية هو البيانات المحاسبية للشركة. للشركات الصغيرة ، هناك فرصة لتبسيط ليس فقط الإبلاغ ، ولكن المحاسبة نفسها. على وجه الخصوص ، يُسمح بتطبيق مخطط مبسط للحسابات ، وليس استخدام بعض وحدات PBU ، وليس لإنشاء احتياطيات (باستثناء مخصص الديون المشكوك في تحصيلها) ، لتصحيح الأخطاء المحاسبية في الفترة الحالية.

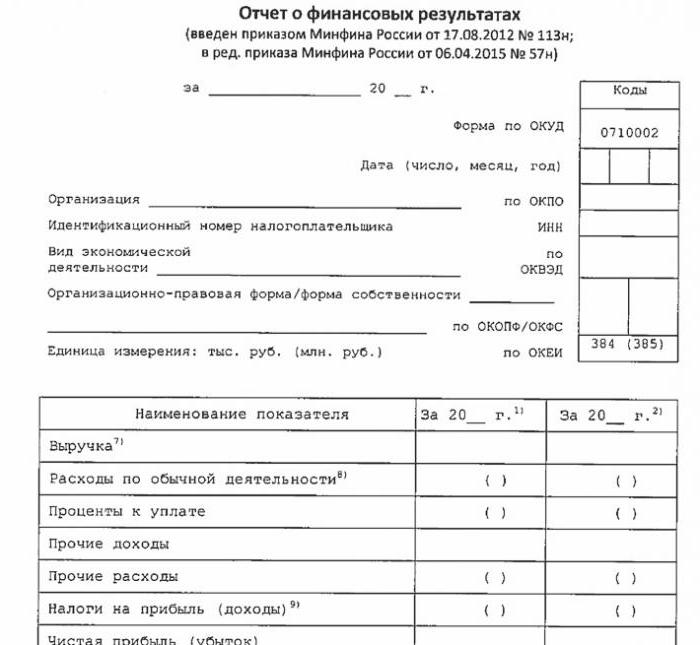

بيان مبسط للأداء المالي

كما تم تقليل الشكل المبسط لهذا التقرير بشكل كبير مقارنة بالنموذج الكلاسيكي. في جدولها فقط 7 خطوط. يجب أن ينعكس التقرير في الإيرادات ، ونفقات النشاط الرئيسي ، والفائدة المحسوبة على دفع أي أموال مقترضة ، والإيرادات والنفقات الأخرى ، والخصوم الضريبية ، وكذلك الربح أو الخسارة. كما هو الحال في الميزانية ، يتم تقديم البيانات معززة ، دون تفاصيل. يتضمن التقرير معلومات للتقرير والسنوات السابقة.

يظهر نموذج التقرير في الصورة التالية.

كيفية الإبلاغ

تقدم البيانات المالية مرة واحدة في السنة. الموعد النهائي لا يتجاوز 3 أشهر بعد نهاية السنة المشمولة بالتقرير. وهذا هو ، يجب تقديم التقارير لعام 2017 قبل 31 مارس 2018. كقاعدة عامة ، إذا كان هذا التاريخ يقع في عطلة نهاية الأسبوع ، فسيتم تحويل الموعد النهائي إلى يوم العمل التالي. لا يعتمد التردد والموعد النهائي على ما إذا كانت الشركة تقدم تقارير عن برنامج كامل أو برنامج مبسط.

منذ عام 2013 ، تم تقديم البيانات المالية السنوية للنظام الضريبي المبسط في حالتين: IFTS ، حيث تم تسجيل الشركة ، والتقسيم الإقليمي لهيئة الإحصاءات الحكومية. لذلك ، يجب أن يتم إعداد التقارير في ثلاث نسخ على الأقل: نسخة لكل سلطة إشرافية ، والثالثة لنفسها.

يتم تقديم التقارير على الورق أو إلكترونيًا. في الحالة الثانية ، يمكن القيام بذلك بواسطة TKS من خلال شركة تشغيل متخصصة. يمكن أيضًا إرسال التقارير إلى دائرة الضرائب الفيدرالية في شكل إلكتروني مباشرةً إلى موقع الويب الخاص بالخدمة. للتقديم ، ستحتاج إلى توقيع رقمي محسن.

نلاحظ أيضًا أن الشركات ذات المسؤولية المحدودة مطالبة بتقديم البيانات المالية إلى USN في حالة عدم قيامها بأنشطة في السنة المشمولة بالتقرير.

مسؤولية

إذا لم يتم تقديم التقارير في الوقت المحدد ، فسيؤدي ذلك إلى دفع غرامة بموجب المادة 126 من قانون الضرائب. لكل نموذج غير ممثلة ، ستدفع المنظمة 200 روبل. يمكن معاقبة أي مسؤول مسؤول - بناءً على المادة 15.6 من قانون المخالفات الإدارية ، يواجه غرامة قدرها 300-500 روبل.

عن الأخطاء أمام السلطات الإحصائية العقوبة أكثر خطورة. في هذه الحالة ، تنطبق المادة 19.7 من قانون المخالفات الإدارية ، وستكون الغرامة من 3000 إلى 5000 روبل للمنظمة. يمكن للمسؤول أيضًا أن يدفع ثمن إزعاجه - يتم فرض غرامة مالية تتراوح بين 300 و 500 روبل.

يعاقب بشدة تشويه بيانات التقارير المالية إذا كان 10 ٪ أو أكثر ، ولم يتم إصلاح الخطأ قبل الموافقة. في هذه الحالة ، سيتم فرض غرامة على المسؤول وفقًا للمادة 15.11 من القانون الإداري للاتحاد الروسي وستصل إلى 5000-1000،000 روبل.

لتلخيص

لذلك ، إذا كانت الشركة تستخدم نظام ضريبي مبسط ، فيمكنها تقديم البيانات المالية فقط في شكل مختصر إذا كانت تستوفي معايير الشركة الصغيرة. خلاف ذلك ، يتم تقديم التقارير الكاملة مع جميع الملاحق ومذكرة توضيحية. التقارير المبسطة بسيطة في الهيكل مقارنة بإصداراتها الكلاسيكية.

لا يتم احتساب استخدام النماذج المبسطة للكيانات القانونية من بين الكيانات التجارية الصغيرة ، بما في ذلك تلك التي تطبق USN. المحاسبة للمؤسسات الصغيرة ليست سوى تفضيل ينص عليه القانون. لاستخدامها أم لا - يقرر كل كيان قانوني هذه المشكلة بشكل مستقل.