يتأثر حجم عرض النقود دائمًا بعدة عوامل. الأول هو سلوك الشركات العاملة في القطاعين غير المصرفي والأسري. ثانياً ، البنوك التجارية التي لديها القدرة على استخدام أموال الائتمان ليست كاملة ، أي عدم إصدارها في شكل قروض ، ولكن ترك الاحتياطيات الزائدة الناتجة في المنزل. في هذه الحالة ، سيرافق التغيير في حجم الودائع تأثير مضاعف. دعنا نحاول حساب مضاعف الأموال.

المفاهيم الأساسية

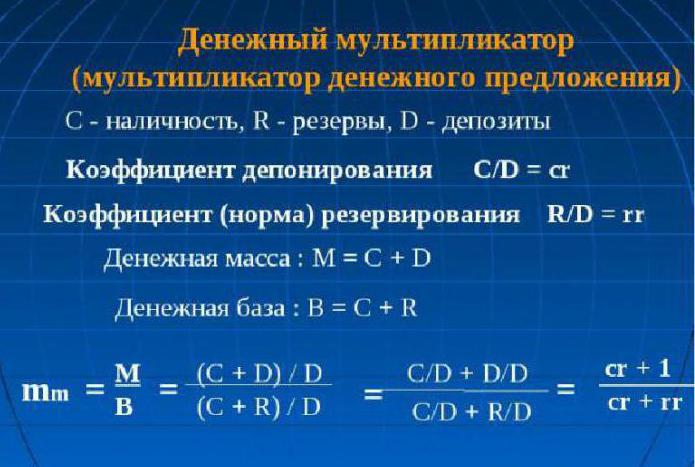

من أجل فهم ماهية جوهر مفهوم "مضاعف النقود" ، يجب أن يكون لديك مفهوم لقاعدتين: الحجز والإيداع.

تُظهر نسبة الاحتياطي نسبة حجم الاحتياطيات إلى حصة الودائع المخزنة في البنك كمبالغ احتياطية ، أو قيمة الودائع:

rr = R / D.

يتم تعريف سعر الإيداع على أنه نسبة النقد إلى الودائع:

كر = ج / د

إنه يوضح ما هو أكثر ميلًا إلى: الحفاظ على مدخراتهم نقدًا أو على الودائع.

ويترتب على ذلك أن المضاعف النقدي ، أو ، كما يسميه الاقتصاديون ، المضاعف الأساسي للمال هو معامل يشير إلى عدد المرات التي سيتم فيها زيادة (تخفيض) حجم النقود عندما تزيد (تخفض) الكتلة النقدية بمقدار واحد.

مثل أي مضاعف اقتصادي ، يمكن أن تعمل الأموال أيضًا في كلا الاتجاهين. إذا كان البنك المركزي للبلد يخطط لزيادة الأحجام النقدية ، فسوف يزيد القاعدة النقدية ، وإلا سينخفض.

يعتمد مضاعف عرض النقود على المعايير الموضحة أعلاه. إذا زاد معدل الإيداع ، فسوف ينخفض المضاعف تبعًا لذلك. من ناحية أخرى ، فإن زيادة نسبة الاحتياطي (أي زيادة في حصة الودائع في البنك ، في شكل احتياطي) يقلل من قيمة المضاعف.

من الناحية النظرية،

تحدد النظرية الاقتصادية أن مضاعف النقود يساوي قيمة السعر العكسي لاحتياطيات مؤسسات الائتمان التجارية للتخزين الإلزامي في البنك المركزي. في الممارسة العملية ، يتم احتسابها كنسبة مئوية من المجموع النقدي M2 إلى القاعدة النقدية. من الضروري دراسة ديناميات مضاعف قاعدة المال للتحكم في عرض النقود وعمليات التضخم في البلد. إن المضاعف النقدي قادر على إظهار زيادة محتملة في عرض النقود دون عواقب سلبية في شكل ارتفاع أسعار المستهلكين والتضخم. صيغة حساب مضاعف النقود بسيطة ، فهي دائماً أكثر من واحدة.

عمليا

يمكن اشتقاق التعبير لحساب المضاعف باستخدام معدل الحجز: rr = R / D ومعدل الإيداع: cr = C / D.

بما أن C = cr x D و R = rr x D ، نحصل على المساواة:

M = C + D = cr x D + D = (cr + 1) x D

و

H = C + R = cr x D + rr x D = (cr + rr) x D.

الآن نقسم المساواة الأولى إلى الثانية:

M / H = ((cr + 1) x D (cr + 1)) / (cr + rr) x D (cr + rr) = (cr + 1) / (cr + rr)

نحصل على المساواة: M = ((cr + 1) / (cr + rr)) × H ،

من هنا:

م = متعددعرين س ح متعددةعرين = (cr + 1) / (cr + rr).

المضاعف النقدي هو التعبير (cr + 1) / (cr + rr).

إذا افترضنا أن C = 0 (أي ، ليس هناك نقود) ، وبدون ترك النظام المصرفي يدور عرض النقود ، يتحول المضاعف إلى بنك: multD = 1 / rr. ربما لهذا السبب كان يطلق على مضاعف البنك مضاعف نقدي بسيط.

جوهر مضاعف المال

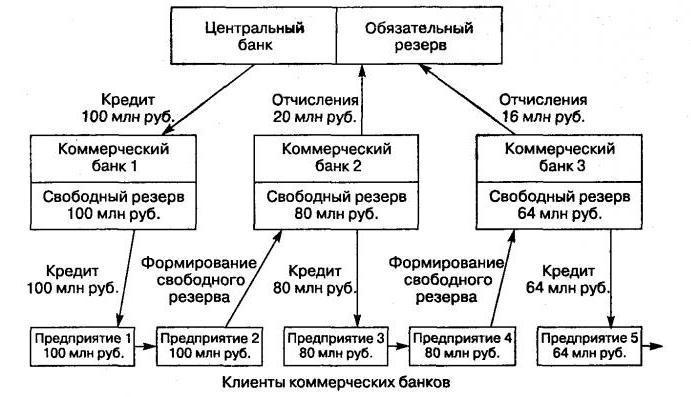

وهو عبارة عن آلية لزيادة الأحجام النقدية بسبب الودائع التي يفتحها العملاء في البنوك ، ويمر عبر حركة الأموال غير النقدية من خلال نظام البنوك غير الحكومية.

يتم إنشاء هذه الآلية رهنا بوجود نظام مصرفي من مستويين. في هذه الحالة ، تتم عملية الانبعاثات بين البنك المركزي (إصدار النقد نقدًا) ونظام البنوك التجارية (إصدار الأموال غير النقدية).

ترجع الزيادة في حجم الأموال المتداولة بين البنوك (عملية مضاعفة الأموال) إلى إصدار البنوك في شكل قروض تنجذب إلى حسابات ودائع أموال عملائها ، والتي يستخدمونها عند إجراء عمليات دفع وتسوية مختلفة. من ناحية أخرى ، يمكن لعملاء البنوك المقترضة فتح الودائع لدى البنوك الخارجية. وبالتالي ، فإن الحجم الإجمالي للودائع في جميع أنحاء النظام المصرفي يتجاوز دائمًا مبلغ الإيداع المنشأ أصلاً.

مبدأ الرسوم المتحركة

كل بلد له خصائصه الخاصة في آليات التوزيع المصرفي. على سبيل المثال ، في الدول التي تتمتع باقتصاد القيادة والتوزيع ، يتم تنفيذ الانبعاثات وفقًا لتوجيه تم خفضه من أعلى. في البلدان ذات الآلية السوقية العادية ، يعمل النظام المصرفي على مستويين: البنك المركزي وطبقة البنوك التجارية. لذلك ، الانبعاثات في ظل هذا النظام لديه الرسوم المتحركة الائتمان.

من خلال إدارة هذه الآلية بشكل صحيح ، فإن البنك المركزي لديه القدرة على توسيع أو تضييق عمليات الانبعاثات لمؤسسة البنوك التجارية بأكملها. توضح النظرية الاقتصادية أن معامل النمو (النقص) في إجمالي الإنتاج لتحقيق مكاسب في كتلة النقود (على وجه التحديد ، وحدتها) هو المضاعف. توضح هذه القيمة عدد المرات التي يمكن أن يتغير فيها العرض (زيادة أو نقصان) بعد زيادة أو نقصان في حجم الودائع في القطاع المالي والائتماني.

القاعدة النقدية ليست سوى الاحتياطيات الإلزامية للسداد من قبل البنوك التجارية والنقدية التي يتم تداولها مع السكان خارج سيطرة البنك المركزي. بالنظر إلى معامل مضاعف الأموال في الجوانب الموصوفة ، يمكننا استخلاص المعادلة:

م -1 / ص

م = (1 + ج) / (ص + هـ + ج).

هنا ، تشير كلمة "c" إلى نسبة النقد إلى جميع الودائع الموجودة في النظام المصرفي للبلد ، وتشير "r" إلى الاحتياطي الإلزامي ، وتشير "e" إلى نسبة الاحتياطيات المصرفية المتاحة إلى الودائع.

قيمة المؤشر

ينظم البنك المركزي آلية زيادة (خفض) الحجم النقدي عن طريق تراكم الاحتياطي الإلزامي في كل بنك تجاري. قيمة المضاعف النقدي لا يزال قائما. يتقلب ليس فقط في المكان والزمان ، ولكن أيضا من بلد إلى آخر. في البلدان ذات الاقتصادات المتقدمة ، قد تتجاوز هذه القيمة قيمة العدد الأول بأكثر من مرتين.

نشتق الصيغة

من السهل حساب مضاعف الأموال (الصيغة الموضحة أدناه):

م = عرض النقود / قاعدة النقود = M / B.

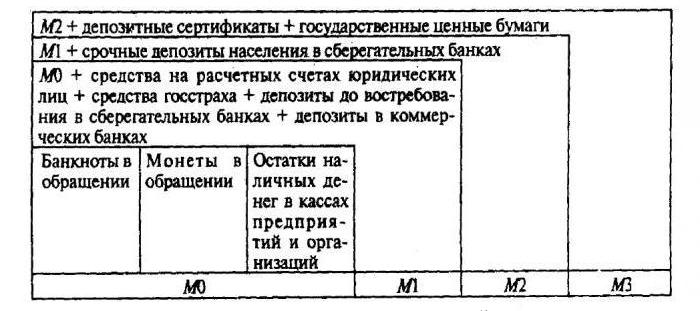

تستلزم عملية تنظيم البنك المركزي لقيمة المضاعف النقدي (ك) ظهور مفهوم القاعدة النقدية. يعتمد على ودائع البنوك التجارية التي يحتفظ بها المركزي ، والأموال الأكثر سيولة هي النقد.

قاعدة المال = م0 + عرض النقود من الاحتياطيات المطلوبة (CB) + عرض النقود على حسابات المراسلة لدى البنك المركزي لشبكة المؤسسات المالية التجارية.

يوضح عرض النقود كمية الأموال التي يمكن للبنك المركزي في البلد تشغيلها:

عرض النقود = الأساس • المضاعف.

بناءً على هذه الصيغة ، يمكننا تحديد مضاعف النقود: هذه هي نسبة عرض النقود (M2) إلى القاعدة النقدية.

توجد علاقة متناسبة عكسيا بين مقدار الاحتياطيات المطلوبة من المؤسسات المالية التجارية في حسابات البنك المركزي وقيمة مضاعف الأموال. وإذا انخفض مضاعف الأموال ، يصبح معدل الاحتياطيات المطلوبة التي تعهدت بها البنوك التجارية أعلى. إذا نما مضاعف النقود ، فإن معدل دوران النقود غير النقدي يزداد (مقارنة بالنقد) ، لأن نمو المضاعف الأساسي النقدي يرتبط ارتباطًا مباشرًا بالنمو النقدي والأرصدة في حسابات المراسلة لدى البنك المركزي.

اعتماد مضاعف المال

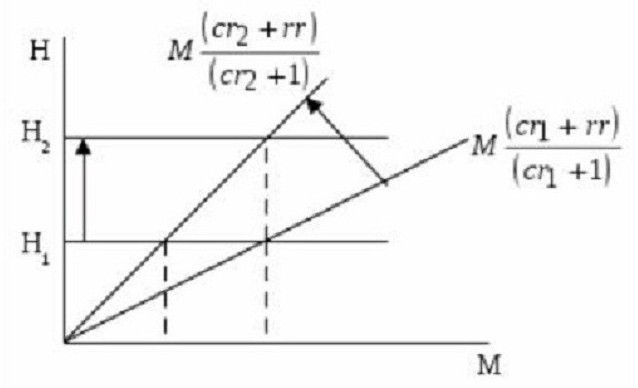

كما ذكرنا سابقًا ، يعتمد حجم مضاعف الأموال على قواعد الحجز والإيداع. كلما كانت أعلى ، زادت كمية الاحتياطيات المخزنة. وكلما ارتفعت نسبة النقد في الجماهير التي لا يتعجل السكان في الاستثمار في الودائع ، انخفضت القيمة المضاعفة. هذا واضح للعيان على الرسم البياني.

ويعكس نسبة الأساس النقدي (N) من خلال المبلغ النقدي (M) والمضاعف ، والذي يساوي (cr + 1) / (cr + rr). هذا يدل على أن الظل المائل لزاوية الميل يساوي النسبة (cr + rr) / (cr + 1).

إذا ن1 (قيمة القاعدة النقدية) لا تتغير ، ثم معدل الودائع مع النمو من ص1 إلى كر2 يقلل من عدد مضاعف النقود وفي الوقت نفسه يزيد من ميل المنحنى الذي يعكس عرض النقود (أو عرض النقود). نتيجة لذلك ، يتم تقليل هذه الجملة بالذات من M1 إلى م2. إذا كان من الضروري أن لا يتغير عرض النقود (أو المعروض) مع انخفاض في مضاعف النقود ، ولكن في حالة مستقرة عند مستوى M1يجب على البنك المركزي زيادة القاعدة النقدية إلى N2.

مما سبق ، من الواضح: الزيادة في سعر الفائدة على الودائع تقلل من قيمة مضاعف الأموال. من ناحية أخرى ، يمكن للمرء أن يرى زيادة في نسبة الاحتياطي (زيادة في حصة الودائع المخزنة كاحتياطي احتياطي). وهذا يعني ، مع زيادة في احتياطيات البنوك الزائدة (لم تصدر كقروض للعملاء) ، فإن قيمة مضاعف الأموال تنخفض.

المضاعف النقدي

هذا معامل اقتصادي يميز الزيادة (أو النقص) الزائدة عن احتياطيات البنوك. يتم تشكيلها نتيجة لإنشاء ودائع جديدة (أموال غير نقدية). تظهر في عملية إصدار قروض للعملاء من احتياطيات مجانية إضافية يتلقاها البنك من الخارج.

يتضح من هذا: أن موارد الائتمان التي تركت بنكًا تجاريًا في شكل قروض صادرة تصبح ملكًا لبنك آخر. وهو ، بدوره ، يزود عملائه بهذه الأموال ، فقط في صورة غير نقدية. أي أن الوحدة النقدية التي تصدرها مؤسسة مالية وائتمانية تجارية واحدة تنشئ احتياطيات ائتمانية لبنك آخر.

قواعد احتياطي البنوك التجارية

إن قدرة البنك على إنشاء احتياطيات زائدة محدودة بسبب وظيفة تكوين الاحتياطيات المطلوبة بواسطة هيكل البنوك التجارية. يتم تحديد أحجامها وفقًا لقواعد الاحتياط ، والتي يتم تحديد قواعدها بموجب القانون. يقوم البنك المركزي بحسابها كنسبة مئوية من التزامات البنك. تساعد هذه الاحتياطيات النظام المصرفي في البلاد على توفير السيولة في الفترات السلبية وتنظيم عرض النقود المتداولة:

M = 1 / Rn ، حيث Rn هي القاعدة الاحتياطية.

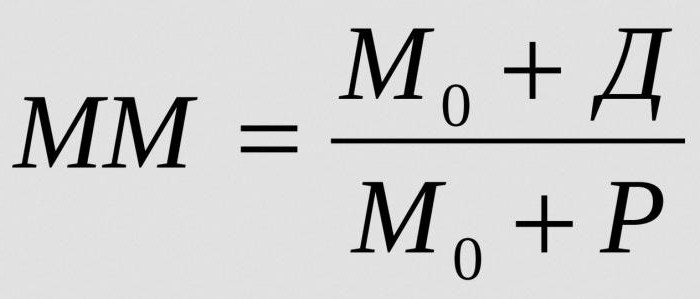

من أجل حساب الكتلة الكاملة من المال التي يمكن إنشاؤها بواسطة وحدة نقدية واحدة من الاحتياطيات الزائدة بمعدل احتياطي معين ، حدد المضاعف النقدي:

حيث:

- MM - المضاعف النقدي في فترة زمنية معينة ؛

- M0 - عرض النقود خارج التداول المصرفي ؛

- د - الكميات النقدية المخزنة على ودائع البنوك التجارية ؛

- ص- احتياطيات البنوك التجارية المحتفظ بها في حسابات المراسلة وفي مكتب النقد.

يمكن أن يتزعزع التوازن المستقر في سوق المال بسبب زيادة مضاعف الأموال. وحتى استفزاز التضخم.

ماذا يعتمد البنك المضاعف؟

يعتمد حجم المضاعف النقدي على العوامل التالية:

- متطلبات الاحتياطي للبنوك التجارية ؛

- انخفاض في الطلب على القروض بين السكان وقطاع الأعمال وزيادة متزامنة في الفائدة المقترضة ، مما يستلزم عادة انخفاض في إصدار القروض وانخفاض في حجم الودائع ؛

- استخدام العملاء للأموال التي تم الحصول عليها من البنوك لمعاملات الدفع النقدي الخاصة بالطرف الثالث ، والتي تتسبب في تعليق عملية الرسوم المتحركة وتقليل قيمتها ؛

- إن الزيادة في الإيصالات النقدية لحسابات العملاء أو بيع حصة من الأصول في سوق ما بين البنوك عادة ما تخلق ظروفًا لنمو المضاعف.