في كثير من الأحيان ، يواجه المقترضون حقيقة أن نفقاتهم على سداد الديون تتجاوز في الواقع المبالغ التي أشار إليها موظف قروض مبتسم ودعوة النقوش على لافتات إعلانية. من أجل تقديم التكاليف الحقيقية لسداد قرض ، أولاً وقبل كل شيء ، تحتاج إلى حساب سعر الفائدة الفعلي. ما هو وكيفية حسابه ، وسوف نقول في هذه المقالة.

سعر الفائدة الفعلي هو ...

يحتوي معدل الفائدة الفعلي على العديد من التعريفات ، لكنها جميعًا تكشف عن نفس الجوهر من زوايا مختلفة. هذا هو:

- معدل الائتمان ، والذي يشمل جميع تكاليف خدمة القرض ، وبرامج التأمين ، والعمولات ، إلخ.

- معدل الفائدة السنوي المركب ، والذي يمثل قيمة الربحية المقدرة لمعاملة مالية معينة.

- القيمة الحقيقية للقرض الذي يحتوي على جميع تكاليف المقترض أثناء سداد الدين.

- القيمة الفعلية للقرض تتجاوز السعر الاسمي.

لفهم جوهر المعدل الفعال بشكل أفضل ، سنرسم لاحقًا موازاة صغيرة مع القيمة الاسمية المعلنة.

ما يتضمن EPS على البطاقات

نحن نحذرك من أن أعلى سعر فائدة فعال ينتظرك عند التقدم بطلب للحصول على بطاقة ائتمان تحظى بشعبية اليوم. سوف يحتوي EPS على:

- دفع (عمولة) للافراج عن "البلاستيك".

- رسوم خدمة البطاقة.

- رسوم صيانة الحساب الجاري.

- عمولة المعاملات على البطاقة.

- إذا كان ذلك مناسبا ، رسوم تحويل العملة.

- في حالة انتهاك شروط اتفاقية القرض - عقوبة لتجاوز الحد أو التأخر في السداد.

- وفي الواقع ، سداد مبلغ الدين ودفع الفائدة عليه بمعدل رمزي.

الاستنتاج التالي يمكن استخلاصه من هذا: لا تتوقف عند تقديم البنك أدنى سعر رمزي. ربما في منظمة أخرى ، حيث يكون هذا الرقم أعلى قليلاً ، فإن المعدل الفعلي سيكون أقل عدة في المئة. ما يمكن أن يسبب هذا؟ نظرًا لعدم وجود عدد من العمولات (على سبيل المثال ، لإجراء r / s ، إصدار بطاقة ائتمان) ، الشراء "الإلزامي" لمنتجات التأمين مقابل مبلغ أقل ، وما إلى ذلك. لا تتردد في مطالبة مسؤول القرض بالتعبير عن EPS. وفقط على أساس هذه القيمة لتحديد المقرض.

سعر الفائدة الاسمي والفعال

السعر الاسمي هو مبلغ ثابت ، حجم الدفعة الزائدة السنوية للقرض ، والتي تراها في كتيبات إعلانية جذابة. لا يشمل ذلك تكلفة التأمين والعمولات ورسوم خدمة بطاقات الائتمان - كل تلك النفقات التي يتعين عليك تحملها مع دفع الفائدة على القرض وسداد القرض.

لماذا لا يتم التعبير عن العميل على الفور بالمبلغ الذي يساوي سعر الفائدة الفعلي؟ أولاً ، من الصعب جدًا حساب هذه القيمة مقدمًا. على سبيل المثال ، إذا تأخر العميل عن السداد أو عدة أقساط ، فسيتغير هذا المبلغ إلى جانب أكبر من الجانب الذي سيتم حسابه أولاً ، بسبب تراكم الفائدة. وثانيا ، سيفقد البنك العملاء ببساطة إذا أعلن لهم جميع نفقاتهم الحقيقية.

حقيقة أن ضابط القرض يخبر العميل بالمعدل الاسمي فقط ليس خدعة أو "غسيل دماغ". من المؤكد في اتفاقية القرض الخاص بك أن الدفع الزائد الذي يحفزك يسمى - سعر الفائدة الاسمي. للأسف ، هذا إغفال المقترض هو أنه قبل إبرام العقد لم يطلب من المشغل على الأقل المبلغ التقريبي لسعر الفائدة السنوي الفعلي.

أسعار رمزية وفعالة نسبة إلى الودائع

أما بالنسبة للودائع المصرفية ، فهناك موقف مختلف تمامًا:

- سعر الفائدة الاسمي - مبلغ ثابت من دخلك السنوي ، معبراً عنه كنسبة مئوية. على سبيل المثال ، 9 ٪ سنويا.

- سعر الفائدة الفعلي - هذه هي القيمة العائمة للربح الخاص بك ، وهذا يتوقف على بعض الشروط المنصوص عليها في العقد. أما بالنسبة للودائع ، فهي أعلى من السعر الاسمي. هذه هي الخاصية المميزة للودائع ذات القيمة السوقية (الفائدة "المركبة" ، الفائدة على الفائدة) ، عندما تتم إضافة مبلغ الفائدة المستحقة إلى مبلغ الإيداع بعد فترة معينة ، وخلال الفترة الزمنية التالية ، تستحق الفائدة على هذه القيمة النقدية المتزايدة بالفعل. إن الوديعة بنسبة 9٪ سنويًا مع الرسملة ستجلب ربحًا أكبر بكثير من الربح نفسه دون رسملة. من المهم أن تؤخذ في الحسبان دورته: إذا حدث كل شهر ، فسيكون أكثر ربحية من الحالة التي يتم فيها احتساب الفائدة "المركبة" مرة واحدة كل ستة أشهر.

والآن دعنا ننتقل إلى قضية "المرضى" - القروض.

ميزات سعر الفائدة الفعال

يجب أن يكون EPS موصوفًا في اتفاقية القرض - يتم تحديد ذلك بواسطة البنك المركزي لروسيا. لكن الكثيرين يواجهون حقيقة أن تكاليفهم الحقيقية أعلى بكثير وهذه القيمة! ويرجع ذلك إلى حقيقة أن البنك يحسب ربحية السهم وفقًا للصيغة التي اقترحها البنك المركزي للاتحاد الروسي ، والذي يحتوي على عدد من العيوب - لا تؤخذ أقساط التأمين وبعض الخسائر الأخرى في الاعتبار.

نحن نحذرك من أن معدل الفائدة الفعلي هو قيمة ستكون دائمًا أعلى من القيمة الاسمية حتى بالنسبة للنموذج المثالي للبنك الذي لا يقدم حزم التأمين والعمولات. والسبب هو أنه هنا ، وكذلك بالنسبة للودائع ، هناك مدفوعات "فوائد" ومدفوعات سنوية "مجمعة": جزء واحد يسدد سداد الدين ، والآخر لفائدة عليه. هذا هو ، لكل شهر ، يتم استحقاق الفائدة ليس فقط على المبلغ الذي اقترضته من البنك ، ولكن أيضًا على مقدار الفائدة الذي لم تدفعه بعد.

حساب سعر الفائدة الفعلي

الطريقة الأضمن لتقديم تكاليف سداد القرض بأكبر قدر ممكن من الدقة هي تحديد معدل الفائدة الفعلي بنفسك ، باستخدام الصيغة الجاهزة. بادئ ذي بدء ، تحتاج إلى توضيح مع الفترة التي يتم فيها استحقاق الفائدة على القرض الخاص بك - كل شهر ، أو ربع ، أو سنة ، أو بشكل مستمر ، إلخ. حسنًا ، بالطبع ، أنت بحاجة إلى معرفة سعر القرض الاسمي.

بعد ذلك ، استخدم الصيغة التالية:

E = (1 + N / P)P - 1 ، حيث:

- E هو سعر الفائدة الفعلي:

- N - معدل الاسمية ؛

- ف - عدد فترات حساب الفائدة لسنة واحدة.

إذا تراكم الاهتمام بشكل مستمر ، فستعمل صيغة أخرى:

ه = هH - 1 ، حيث:

- معدل الفائدة الفعلي

- N - معدل الاسمية ؛

- e عدد ثابت يساوي 2.718.

للأسف ، لا تنص الصيغ أعلاه على إدراجها في المصاريف التي ستتكبدها بالتأكيد فيما يتعلق بشراء منتجات التأمين وإصدار الشهادات.

الطريقة الثانية لحساب ربحية السهم

الصيغة الأخرى التي يمكنك من خلالها حساب سعر الفائدة الفعلي هي كما يلي:

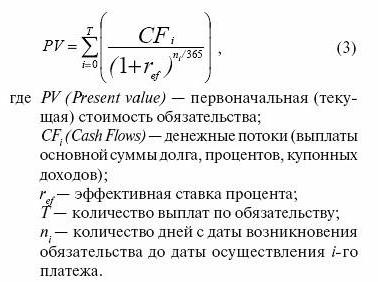

0 = (تقدم هندسي) PV / (1 + EPS)(Dن - D1) / 365 , حيث:

- PV - حجم الدفعة الأخيرة ؛

- ربحية السهم - معدل الفائدة الفعلي ؛

- Dن - تاريخ آخر دفعة للقرض ؛

- D1 - تاريخ أول دفعة للقرض.

العمليات الحسابية معقدة بسبب حقيقة أنه للعثور على EPS تحتاج إلى حل هذه المعادلة.

نسخة أخرى من الصيغة:

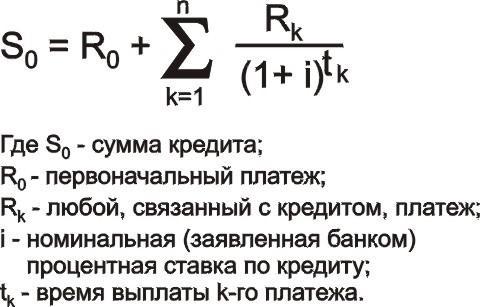

ك = ف1 + ((تقدم هندسي) Pن / (1 + ربحية السهم)الن , حيث:

- ك - مبلغ القرض ؛

- P1 - الدفعة الأولى على القرض (من الضروري مراعاة جميع العمولات ومدفوعات التأمين) ؛

- Pن - الدفعة الأخيرة على القرض (من الضروري أيضًا تضمين ليس فقط مبلغ سداد نصيب الدين والفائدة عليه ، ولكن أيضًا جميع المدفوعات الطارئة) ؛

- ربحية السهم - معدل الفائدة الفعلي ؛

- الن - وقت الدفع الأحدث.

- n - شهر الدفع على الحساب (12 ، 15 ، 36 ، وما إلى ذلك)

طرق العد البديل

ليست صيغة معدل الفائدة الفعالة هي الطريقة الوحيدة التي ستظهر لك نفقاتك الحقيقية:

1. استخدام الآلات الحاسبة عبر الإنترنت ، بما يتجاوز تلك المعروضة على الويب ، من البسيط إلى المفصل للغاية ، مع مراعاة جميع المدفوعات.

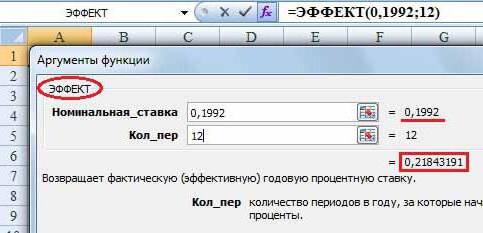

2. راجع برنامج Exel:

- ستساعدك الدالة EFFECT () في إجراء العمليات الحسابية باستخدام الصيغة الأولى.

- يعد SERIESSUM مفيدًا لإجراء العمليات الحسابية باستخدام الصيغة الثانية.

وبالتالي ، تجدر الإشارة إلى أنه حتى عند معرفة المعدل الاسمي وحجم جميع العمولات وتكلفة منتجات التأمين ، لا يمكننا نحن (مثل ، بالمناسبة ، متخصص في القروض) حساب القيمة التقريبية لربحية السهم. تتعقد التسويات المستقلة بسبب الفوائد "المعقدة" ، والمدفوعات السنوية ، ورسوم الفوائد في حالة التأخر في السداد ، والتي لا يمكن التنبؤ بها مقدمًا.