يراقب التشريع الحالي للاتحاد الروسي بشدة النشاط الضريبي للمنظمات. في الواقع ، أصبح من الصعب على نحو متزايد الاحتفاظ بالبيانات المالية ومراقبة صحة جميع المدفوعات والشحنات. تظل الصعوبة الأكبر في المحاسبة الضريبية للشركات في مجال التجارة.

كيف يتم المحاسبة في المنظمة

يعتمد الإجراء المحاسبي على العديد من العوامل ، مثل حالة الشركة والنظام الضريبي المعتمد ونوع النشاط المنجز.

يجب توثيق جميع العمليات التجارية التي تقوم بها المنظمة ، وتسمى الابتدائية. يتم تجميعها وفقًا للأشكال الموحدة المقدمة عند وقوع المعاملة أو في وقت ارتكابها.

الفاتورة هي

إن تنفيذ أي عملية يتطلب خصم ضريبة القيمة المضافة عليها يلزم المنظمة بوضع وثيقة خاصة تسمى فاتورة. هذا هو المستند الأساسي الأكثر أهمية. من الضروري إجراء عمليات تجارية بين طرفي المعاملة (أي بائع البضاعة ومشتريها).

وبالتالي ، فإن الفاتورة هي الوثيقة العالمية الوحيدة التي تؤكد أن البضائع قد تم شحنها ، وأنجز العمل ، والخدمات المقدمة.

كقاعدة عامة ، عند شحن البضائع ، يتم إرفاق سند شحن أو سند شحن بهذه الوثيقة (إذا تم التسليم بواسطة شركة نقل).

ما هو مطلوب ل

لتأكيد الحق في خصم ضريبة القيمة المضافة (VAT) ، يجب عليك تقديم فاتورة. وبالتالي ، عند إجراء معاملة لبيع منتج أو خدمة ، يحسب المورد ضريبة القيمة المضافة عن طريق إصدار هذا المستند ويسجلها في دفتر المبيعات ، ويقوم المستهلك بإدخال الإدخال المقابل في دفتر الشراء. هذا يعطيه الحق في تطبيق إمكانية خصم ضريبة القيمة المضافة.

استنادًا إلى العمليات التي يقوم بها كلا الطرفين في المعاملة ، في نهاية فترة إعداد التقارير ، يتم الاحتفاظ بالسجلات لتقديم البيانات إلى الإقرار الضريبي. نتيجة لذلك ، تقوم المؤسسة بحساب المبلغ الإجمالي للمدفوعات الضريبية للميزانية.

في ما الحالات ليست هناك حاجة

هذه الوثيقة مطلوبة للمنظمات التي تخضع أنشطتها لضريبة القيمة المضافة. لذلك ، على سبيل المثال ، يمكن للشركات التي تعمل مع كازاخستان إصدار نسخة واحدة فقط من الفاتورة ، نظرًا لأن المشترين لا يحتاجون إلى إرسال بيانات ضريبة القيمة المضافة.

بالإضافة إلى ذلك ، نظرًا لأن الفاتورة هي وثيقة ليست إلزامية لجميع المنظمات العاملة في أراضي الاتحاد الروسي ، فلا يجوز تنفيذها:

- إذا كانت البضاعة لا تخضع لضريبة القيمة المضافة (على سبيل المثال ، السلع المعفاة من الرسوم الجمركية ، والسلع لإعادة تأهيل الأشخاص ذوي الإعاقة ، وبعض الإمدادات الطبية).

- إذا كانت الشركة تبيع سلع التجزئة نقدا.

- إذا كانت المنظمة في نظام ضريبي متخصص (USCH ، ضرائب مبسطة أو محتسبة ، براءات اختراع متنوعة).

- تم استلام دفعة مقدمة للتسليم المخطط.

- تقوم المنظمة بنقل البضائع مجانًا.

مثال على احتمال عدم إصدار فاتورة هو أن البنك يشطب الأموال الشهرية للخدمات المدفوعة المقدمة إلى المنظمة. ومع ذلك ، لا يُطلب منه إعداد هذا المستند ، نظرًا لأن بند الإنفاق هذا لا يخضع لضريبة القيمة المضافة.

ملء الطلب

إجراءات ملء مستند بسيطة وموحدة ، ومع ذلك ، قد يواجه المتخصصون في الوثائق الأولية عددًا من المشكلات التي قد تؤدي إلى أخطاء قاتلة وزيارات مفتش الضرائب ، إذا كانت غير مدركة ،

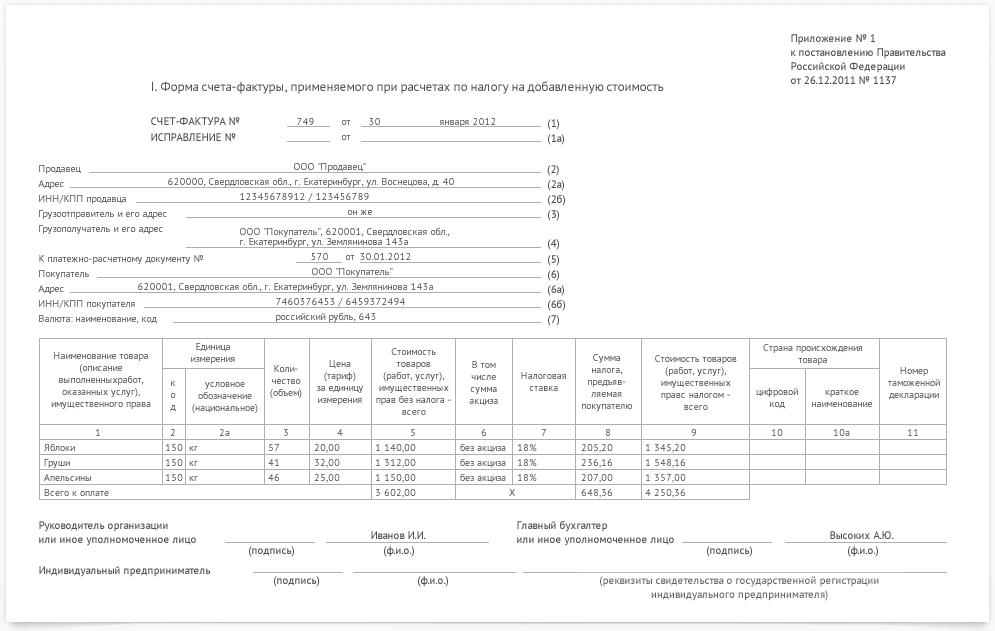

فاتورة العينة:

- في بداية المستند ، من الضروري الإشارة إلى تاريخ التعبئة ورقم الحساب (بالترتيب).إذا كان هناك انتهاك للرقم ، فلن تتبع أي عقوبات ، ولكن يجب إيلاء اهتمام خاص للتواريخ - يتم إصدار المستند إما في يوم اكتمال المعاملة ، أو في غضون 5 أيام بعده.

- تأكد من إيلاء اهتمام خاص لتفاصيل الطرفين في المعاملة. إذا تم ارتكاب خطأ ، فمن الضروري تصحيح في جميع النسخ. لا تنسَ أن الفاتورة هي مستند إعداد تقرير ، لذا يرجى الإشارة إلى الاسم الكامل للشركة والعنوان القانوني ورقم التعريف الشخصي و KPP.

- معلومات كاملة عن المرسل إليه والشاحن.

- بعد ذلك ، من الضروري ذكر الرقم التسلسلي وتاريخ ملء مستند الدفع والتسوية (فاتورة الدفع).

- في النهاية ، تتم الإشارة إلى العملة (وفقًا لـ OKV) ، والتي تم إجراء الدفع بها.

هذا هو الجزء الأول من المستند. بعد ذلك ، املأ المعلومات الأساسية وفقًا للمعاملة.

تشمل تفاصيل المعاملة الرئيسية ما يلي:

- موضوع (موضوع) العقد.

- رموز المنتج وفقًا لـ OKEY (على سبيل المثال ، عدد القطع أو اللترات) ورمز المنتج.

- كمية البضائع والسعر لوحدة واحدة.

- الأسعار مع وبدون ضريبة. وكذلك مقدار الضريبة على القيمة المضافة التي تتم فيها المعاملة.

- في النهاية (الأعمدة الأخيرة من الجدول) ، تتم إضافة معلومات حول الحالة (بالنسبة إلى الدول الأجنبية) ، التي تشارك سلعها في المعاملة ، وإذا لزم الأمر ، رقم البيان الجمركي.

يجب وضع التوقيع الذي يؤكد صحة هذه البيانات من قبل رئيس الشركة والمحاسب الرئيسي.

الفاتورة في 1C

إذا كانت الشركة تعمل في 1C ، فيجب تنفيذ جميع المستندات في البرنامج. في هذه الحالة ، يتم ملء أحد الخيارين لهذا المستند: إما إصدار فاتورة أو استلامها.

كل واحد منهم مقسم إلى عدة خيارات ممكنة.

يمكن تقسيم الفاتورة ، التي أصدرتها الشركة إلى المشتري للمنتج أو الخدمة ، اعتمادًا على نوع: الدفعة المقدمة ، بيع السلع / الخدمات ، الدفع المسبق للموكل ، التصحيحي.

تنقسم الفاتورة التي استلمتها الشركة المشترية من المورد / البائع إلى الأنواع التالية: الإيصال ، الدفع المسبق ، الدفع المسبق للموكل ، بالإضافة إلى حساب تسوية ممكن.

نوصي بعدم مسك الدفاتر على قطعة من الورق أو في دفتر ملاحظات ، ولكن مع استخدام أنظمة متخصصة. كقاعدة عامة ، هذه البرامج مؤتمتة وتتيح لك ارتكاب أخطاء أقل بكثير في المحاسبة والمحاسبة الضريبية.

عادةً ما تكون مثل هذه البرامج عنصرًا منفصلًا من مصاريف الشركة ، وغالبًا ما يمكن عزوها إلى التكاليف الثابتة ، لأنه بالإضافة إلى شراء برامج باهظة الثمن ، ستحتاج إلى نفقات منتظمة للصيانة من قبل متخصص في الشركة التي توفر 1C. ومع ذلك ، فإن هذه البرامج أرخص بكثير وأكثر موثوقية من خدمات المحاسبين الخارجيين ، ومن الأسهل بكثير الاحتفاظ بسجلات الضرائب فيها.