اليوم علينا أن نعرف ما هي ميزات IP على UTII و STS. وهذان النظامان الضريبيان غالبا ما يجذبان المواطنين. ولذا عليك أن تعرف عنها إلى الحد الأقصى. بعد كل شيء ، غالبًا ما يؤدي الاختيار الخاطئ لنظام دفع الضرائب إلى عمل خاسر. هذا ، بدوره ، ليس له أفضل تأثير على الاقتصاد الروسي. لذلك ، يجب على كل رجل أعمال أن يقرر كيف سيدفع الضرائب عند بدء عمل تجاري. ما هو منصوص عليه في UTII و STS؟ ما هي النقاط التي يجب الانتباه إليها أولاً؟

UTII هو ...

بادئ ذي بدء ، بضع كلمات حول ما يوفره نظام دفع ضريبي معين. لنبدأ مع UTII. هذا هو النظام الذي يدفع المواطنون ضريبة واحدة على الدخل المحتسب. يتم حسابه من الدخل المقدر سنويا. في الوقت نفسه ، لا تؤخذ في الحسبان تكاليف الشركة ، ولا الربح الحقيقي لرواد الأعمال. هذا النظام مفيد لأولئك الذين دخلهم أعلى بكثير من المقدرة.

في جميع المناطق ، UTII مختلفة. إنه يتغير باستمرار. UTII أو USN ل FE اختيار؟ من الصعب الإجابة. ومع ذلك ، في UTII يتم إعفاء المواطن من الضرائب التالية:

- ضريبة الدخل الشخصي ؛

- على ربح المنظمات ؛

- ضريبة القيمة المضافة.

- الممتلكات.

هذا يبسط الحياة إلى حد كبير. وبالتالي ، سيتعين عليك دفع أقساط التأمين الإلزامي والتأمين UTII فقط. ولكن عنهم لاحقا.

STS - التعريف

أولاً ، سنحاول معرفة ماهية STS. هذا النظام يسمى "التبسيط". UTII في الناس يسمى "التضمين".

مع نظام ضريبي مبسط ، يمكنك استخدام واحد من العديد من مخططات حساب الضرائب المتاحة. وهي:

- "-تكاليف الإيرادات". يتم تحديد مبلغ الضريبة في حدود 5 إلى 15٪. كل هذا يتوقف على منطقة إقامة رجل الأعمال وعلى الأنشطة. القاعدة الضريبية هي المبلغ المستلم بعد خصم جميع المصاريف المتكبدة.

- "الإيرادات". في هذه الحالة ، يتم حساب ضريبة 6 ٪. يتم فرضه على الدخل السنوي الكامل للمواطن. لذلك ، من الصعب تحديد المبلغ المحدد للدفع.

في حالة STS ، كما في حالة UTII ، تحتاج إلى دفع ضريبة واحدة + اشتراكات إلى أموال من خارج الميزانية. في الواقع ، قد يكون من الصعب الاختيار بين STS و UTII.

شروط استخدام UTII

لا يمكن تطبيق "Impute" في جميع مجالات ريادة الأعمال. هناك عدد من القيود التي تمنع في بعض الأحيان استخدام مثل هذا النظام لدفع الضرائب.

الشيء هو أنه يمكن فتح UTII إذا كانت المنظمة لا تضم أكثر من 100 موظف. بالإضافة إلى ذلك ، من المهم ألا تزيد نسبة الشركات الأخرى عن 25٪.

أيضًا ، عند استخدام "imputation" ، يتم أخذ نوع نشاط الشركة في الاعتبار. يمكن استخدام هذا الوضع في المناطق التالية:

- الخدمات المنزلية والبيطرية.

- صيانة المركبات والغسيل والإصلاح ؛

- وقوف السيارات

- نقل البضائع والركاب ؛

- التجارة (التجزئة) مع المباني لا تتجاوز 150 م2;

- خدمات تقديم الطعام

- توزيع الإعلانات باستخدام معدات خاصة ؛

- توفير السكن والمباني للمعيشة (لا يزيد عن 500 م)2);

- نقل مؤقت لاستخدام الأماكن التجارية والأراضي.

جميع الأنشطة الأخرى لا تشمل استخدام "impute". قد لا يكون IP على UTII وعلى نظام الضرائب المبسط مفتوحًا في كل مكان. في الواقع ، في بعض مناطق الاتحاد الروسي ، تم بالفعل إلغاء UTII.

شروط USN

ولكن هناك بعض القيود عند تطبيق نظام الضرائب المبسط. لا يوجد الكثير منهم. هذا هو السبب في كثير من الأحيان يتم العثور على "المبسطة" في الممارسة العملية. خاصة عندما يتعلق الأمر بالعمل لنفسك ، بدون موظفين.

UTII أو USN ل SP أكثر ربحية؟ لا توجد إجابة محددة.لكن ضع في اعتبارك "التبسيط" للعمل التجاري وفقًا للشروط التالية:

- في الشركة لا يزيد عن 100 شخص ؛

- ليس للشركة فروع.

- تتلقى المنظمة أقل من 60 مليون روبل في السنة.

الجزء الأكبر من أنواع الأنشطة يسمح لك باستخدام نظام الضرائب المبسط. لذلك ، يجذب هذا الوضع العديد من رواد الأعمال.

التقارير

IP على UTII وعلى نظام الضرائب المبسط في نفس الوقت يحدث في الممارسة العملية في كثير من الأحيان. ولكن بعد عام 2021 لن يكون هناك مثل هذا السيناريو. بعد كل شيء ، سيتم إلغاء "التضمين" تمامًا بحلول السنة المحددة.

في حين أن هناك فرصة لاستخدام كلا النظامين الضريبيين ، إلا أنه يجدر الانتباه إلى ميزاتهما.

السياسة المحاسبية للملكية الفكرية (UTII ، USN) بسيطة للغاية. بعد كل شيء ، لا تتطلب هذه الأوضاع الأوراق الخاصة. يوفر "المستورد" تقارير ربع سنوية. علاوة على ذلك ، يجب تقديم الإعلان في موعد لا يتجاوز اليوم العشرين من الشهر التالي للتقرير.

في حالة النظام الضريبي المبسط ، يتم تقديم التقارير عن كل ثلاثة أشهر ، نصف سنوية ، 9 شهرية وسنوية. الحد الأدنى من الأوراق. يتم تقديم الإعلان في موعد لا يتجاوز 30 أبريل من العام الذي يلي السنة المشمولة بالتقرير ، مرة واحدة في السنة. انها مريحة جدا.

عن الضرائب

الآن قليلاً عن كيفية دفع IP على UTII (وعلى النظام الضريبي المبسط) الضرائب. عادة يتم التعامل مع هذه المشكلة بعناية فائقة.

يوفر "المستورد" غالبًا مدفوعات الضرائب الفصلية. علاوة على ذلك ، يتم تحويل الأموال إلى مصلحة الضرائب الفيدرالية في موعد لا يتجاوز اليوم الخامس والعشرين من الشهر التالي لفترة التقرير. مع نظام الضرائب المبسط ، يمكن دفع الضرائب كل ثلاثة أشهر ومرة واحدة في السنة. بالإضافة إلى ذلك ، المدفوعات المقدمة ممكنة.

يتطلب التبسيط دفع الضرائب في موعد لا يتجاوز 30 أبريل. هذا يعني السنة التي تلت السنة المشمولة بالتقرير. هذا أمر طبيعي. وهذا هو ، في عام 2016 ، سوف تضطر إلى الدفع لعام 2015 وما إلى ذلك.

مساهمات

يتم تقديم المساهمات في الأموال الخارجة عن الميزانية من قبل جميع مقدمي الخدمات دون إخفاق. هكذا يقول التشريع الحالي. يقوم رجل أعمال فردي في UTII وفي نظام الضرائب المبسط بتحويل مبالغ ثابتة من المال إلى وحدة المعلومات المالية والتأمين الطبي. منذ عام 2017 ، يتم قبول هذه الخصومات من قبل دائرة الضرائب الفيدرالية.

يتم تقديم المساهمات في كلا الوضعين:

- للموظفين

- لنفسي

علاوة على ذلك ، يعتمد حجم المدفوعات على الحد الأدنى للأجور. في عام 2017 ، سيتعين عليك دفع أكثر من 27000 روبل لكل من أنظمة الضرائب للتأمين وكتبرعات في وحدة المعلومات المالية. هذا المبلغ هو لموظف واحد أو "لنفسك".

إذا كان رجل أعمال فردي يعمل مع مرؤوسيه ، فيمكنه تقليل مبلغ الضريبة بنسبة 50٪ من المساهمات الإلزامية المدرجة في الأموال الخارجة عن الميزانية. عند القيام بالأعمال "لوحدك" ، يمكنك تخفيض الضريبة بنسبة 100٪ من المساهمات المقدمة ، ولكن ليس أكثر من مقدار الضرائب.

وبالتالي ، تتيح لك المساهمات في بعض الأحيان التخلص من الضرائب على الإطلاق. يمكنك سردها كل ثلاثة أشهر ومرة واحدة في السنة. هناك حاجة إلى دفع أقساط التأمين على UTII و STS ، كما هو الحال في جميع الحالات الأخرى.

يجب تحويل 1 ٪ إضافية من الدخل أكثر من 300،000 روبل في السنة إلى وحدة المعلومات المالية. تتم إضافة هذه النسبة المئوية إلى المدفوعات الثابتة الإلزامية. على سبيل المثال ، إذا ربحت الشركة 330،000 روبل في السنة ، ثم بالإضافة إلى المساهمات الثابتة ، فمن الضروري تحويل 1٪ من 30،000 روبل إلى صندوق المعاشات التقاعدية.

مساهمات المساهمة

تتطلب مساهمات FE عند الجمع بين STS و UTII عناية خاصة. في الواقع ، في هذه الحالة ، سيكون من الضروري التمييز بوضوح بين الموظفين - الذين سيعملون مع أي نظام. يتم تقديم مساهمات لجميع الموظفين ولكل نظام على حدة.

في الوقت نفسه ، يمكن تخفيض الضريبة على الخصومات التي تم إجراؤها فقط فيما يتعلق بالنظام 1. صاحب المشروع يختار نفسه. إذا كان رجل أعمال فردي يعمل مع الموظفين ، فلا يمكن تخفيض الضريبة بما يزيد عن 50٪ من جميع التحويلات ، وإلا - بنسبة 100٪.

الفروق الدقيقة في الجمع

إذا كان الفرد يستخدم USN و UTII ، فقد يواجه بعض الصعوبات. خاصة في البداية.

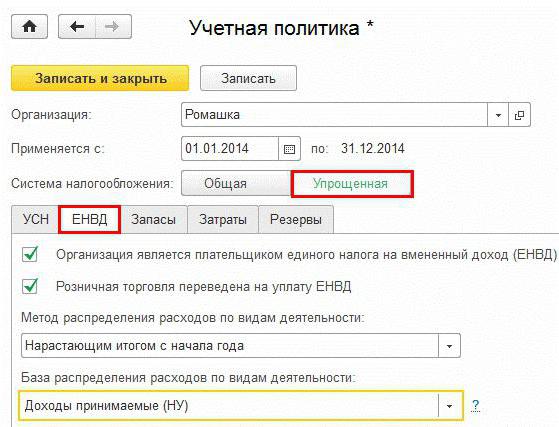

الشيء هو أن السياسة المحاسبية لأصحاب المشاريع في ظل هذه الظروف تنص على التمييز الواضح بين العمال والممتلكات وفقا لأنظمة الضرائب المختارة. هذا يعني أنه من أجل "المبسطة" و "المحتسبة" ، من الضروري الحفاظ على التقارير المختلفة.

لا توجد شروط أخرى للسياسات المحاسبية.الشيء الرئيسي هو أنه يساعد على تحديد القاعدة الضريبية دون أخطاء في حالة معينة. يتم توزيع المصاريف العامة لنظم الضرائب بما يتناسب مع الدخل "المحسوب" و "المبسط" ، على التوالي.

نوع واحد من النشاط

يجدر أيضًا الانتباه إلى حقيقة أن منظم أعمال فردي في UTII و STS (مع أو بدون موظفين) لا يمكن أن يعمل مع عدة أنواع من الضرائب إذا كان رجل الأعمال يقوم بنفس النشاط. ماذا يعني هذا؟

وفقا لتشريعات الاتحاد الروسي ، يحظر استخدام UTII و STS في نفس النوع من الأعمال في وقت واحد. يجب أن يكون لكل ضرائب نطاقه الخاص.

وكقاعدة عامة ، يحدث الاستخدام المتزامن لـ "التضمين" و "التبسيط" عندما بدأ المواطن في العمل على UTII ، ثم بدأ في إجراء نشاط آخر على STS.

عن الدخل والنفقات

في روسيا ، يستثنى رواد الأعمال مع USN من الاستخدام الإلزامي للمعدات النقدية. هذا يجعل الحياة أسهل بكثير. ومع "التضمين" و "التبسيط" ، لا يُطلب من رجل الأعمال الاحتفاظ بسجل جدي للإيرادات والنفقات.

ومع ذلك ، تحتاج إلى الحصول على مستند يسمى "دفتر المحاسبة للنفقات والدخل". في ذلك ، كما قلنا ، من الضروري تسجيل جميع الإيرادات والنفقات بشكل منفصل لنوع معين من الضرائب. يمكن طلب هذه الوثيقة من قبل دائرة الضرائب الفيدرالية أثناء عمليات التفتيش.

يمكن الجمع بين UTII و USN لـ IP. ولكن ، كما تبين الممارسة ، الآن ، يفضل المزيد من الناس نوعًا واحدًا فقط من الضرائب. وبالنظر إلى حقيقة أنهم يرغبون في التخلص من "الحيلة" ، يتعين على رواد الأعمال نسيان الجمع بين هذه الأوضاع.

كيفية اختيار

يهتم البعض بما هو أفضل - IP على UTII وعلى النظام الضريبي المبسط ، أو حول "التضمين" أو فقط على "المبسطة". من المستحيل بالتأكيد الإجابة. بعد كل شيء ، فإن الجواب يعتمد على العديد من العوامل.

على سبيل المثال ، مثل:

- نوع النشاط

- ربح حقيقي من العمل

- نفقات المنظمة

- عدد الموظفين

- التصريحات.

في معظم الأحيان ، عند الجمع بين STS و UTII ، يتم اختيار "امرأة مبسطة" مع ضريبة 6 ٪. هذا يلغي الأوراق غير الضرورية. غالبًا ما يستخدم رواد الأعمال الذين يعملون بدون موظفين النظام الضريبي المبسط مع قاعدة ضريبية بنسبة 6٪. يتم تطبيق UTII في الحياة الحقيقية عندما يتجاوز الربح الحقيقي بشكل كبير الضريبة نفسها. وإذا توفرت في منطقة النشاط المحددة فرصة لاستخدام "التضمين".

مع الدخول الحقيقية الصغيرة ، يوصى في الغالب في البداية بتفضيل STS 6٪. إذا لم يكن الربح مرتفعًا ، وكانت هناك نفقات ، يمكنك إلقاء نظرة على "التبسيط" باستخدام نظام حساب ضريبة الدخل.

حول البيانات الانتقالية

لا يتم إنشاء IP على UTII وعلى النظام الضريبي المبسط ، كقاعدة عامة ، على الفور. ولكن يتم توفير مثل هذه السيناريوهات أيضًا. في هذه الحالة ، يجب على المواطن ، عند فتح عنوان IP ، التقدم إلى دائرة الضرائب الفيدرالية لاستخدام "المبسطة" و "المحتسبة" في نفس الوقت. في الوقت نفسه ، يتم تحديد الأنشطة داخل نظام ضريبي معين بشكل واضح.

بشكل عام ، يمكن للشركات التي تم فتحها حديثًا التقدم بطلب للانتقال إلى نظام الضرائب المبسط لمدة لا تزيد عن 30 يومًا بعد بدء أنشطتها. عند تغيير النظام الضريبي ، يجب إرسال إشعار في موعد لا يتجاوز 31 ديسمبر من السنة السابقة للانتقال إلى "التبسيط".

SP يتحول إلى STS مع UTII؟ ثم يمكنك تطبيق مخطط جديد لحساب الضريبة من شهر نهاية العمل باستخدام "impute". ولكن يجب عليك أولاً إبلاغ دائرة الضرائب الفيدرالية بنواياك.

يجب تقديم طلب لتطبيق UTII في موعد لا يتجاوز 5 أيام بعد افتتاح النشاط التجاري. إذا لم يتم تقديم إعلامات ، فسيبدأ IP في العمل مع OSNO. ومثل هذا النظام الضريبي ليست مريحة دائما. خاصة في الدخول المنخفضة وعدم الرغبة في الفوضى مع التقارير والإعلانات.

النتائج

من الواضح الآن أنه يوفر مزيجًا من UTII و USN لأصحاب المشاريع الفردية. وكيف يبدو هذان الوضعان منفصلين عن بعضهما البعض. ميزاتها ، أيضًا ، من الآن فصاعدًا لن تكون لغزًا.

هل من المفيد دائمًا الجمع بين "المبسطة" و "التضمين"؟ لا. هذه الخطوة مفيدة فقط في ظروف معينة. ولا يمكنك تحديد متى ستكون المجموعة ضرورية.

في الحياة الحقيقية ، أصبحت USN وجهة شعبية متزايدة بين رواد الأعمال. خاصة بالنسبة لأولئك الذين يعملون فقط لأنفسهم. أن "المبسطة" تعطى أفضلية أكبر.

يتم دفع اشتراكات FE عند الجمع بين STS و UTII دون إخفاق. بنفس الطريقة كما هو الحال دون الجمع. من المهم أن نفهم أن الاستخدام المتزامن لعدة أنظمة ضريبية يتطلب تمييزًا واضحًا. خلاف ذلك ، سيتم حظر الجمع بين وسائط. إذا كان رجل أعمال منفرداً يجمع بين UTII والنظام الضريبي المبسط ، فيجب أن يكون الشخص مسؤولاً للغاية في إعداد التقارير.