وفقًا لقانون الضرائب ، يكون التزام الكيانات القانونية هو خصم المبالغ خلال السنة ضريبة الممتلكات. تاريخ استحقاق الدفعة المقدمة يحددها القانون الإقليمي. ينبغي أن يؤخذ في الاعتبار أن الخصومات تتم فقط من العقارات. دعونا مزيد من النظر في كيفية نقل مدفوعات ضريبة الأملاك مقدما. شكل كما سيتم تقديم تقرير إلى IFTS في المقالة.

القواعد العامة

ضمن معنى المادتين 373 و 374 من قانون الضرائب ، تخضع الكائنات المعترف بها كأصول ثابتة في المحاسبة للضريبة ضريبة الممتلكات. مدفوعات مقدما أنها لا تنفذ المنظمات التي تستخدم UTII و USN.

في المحاسبة ، تنعكس الأصول الثابتة في الحسابات 01 ، 03. تم إنشاء الإجراء المحاسبي بواسطة PBU 6/01 وفي التعليمات المنهجية المعتمدة بأمر من وزارة المالية رقم 91n لعام 2003.

حتى عام 2013 ، دفعت المنظمات ضريبة على الممتلكات المنقولة وغير المنقولة. يشترط إلغاء الدفع في المادة 374 من قانون الضرائب (البند الفرعي 8 ، الفقرة 4).

ميزات الأشياء المنقولة

إذا تم رسملة الأصول كجزء من OS 01.01.2013 أو في وقت لاحق ، ضريبة الأملاك والمدفوعات المقدمة على ليست مشحونة. في الممارسة العملية ، ومع ذلك ، تنشأ صعوبات في كثير من الأحيان عند تصنيف الأشياء كأشياء متحركة.

مع المركبات بشكل عام ، كل شيء واضح. إنها كائنات متحركة بشكل فريد. ولكن ماذا عن التحسينات التي لا تنفصل التي قام بها المستأجر؟ وفقًا لموقف مسؤولي وزارة المالية ، يتم الاعتراف بهم كضرائب. ترد التوضيحات ذات الصلة في خطاب وزارة 15 أبريل. 2013. التحسينات التي لا تنفصل هي الأعمال واسعة النطاق على تحديث أو إعادة بناء الهياكل. بطبيعة الحال ، لن يكون قادرًا على أخذ مثل هذه الأشياء معه.

أما بالنسبة لمكيفات الهواء (غير المدرجة في نظام تكييف الهواء في المبنى) ، واللوحات الإعلانية وغيرها من العناصر المماثلة ، فهي معفاة من الضرائب ، حيث يتم التعرف عليها كأشياء متحركة. وبالمثل ، يتم النظر في شبكات الكابلات الخطية ومرافق الاتصالات.

بالنيران وأجهزة الإنذار ضد السرقة ، الأمور ليست بهذه البساطة. تعتمد مهمتها على الأشياء المنقولة على ما إذا كانت مدرجة في النظام الهندسي للمبنى. إذا كانت حركتهم دون إلحاق ضرر كبير بالمبنى مستحيلة ، عندئذٍ ، يتم الاعتراف بهم على أنهم غير منقولين. إذا كانوا لا ينتمون إلى النظام العام ، فإنهم لا يخضعون للضريبة. وترد هذه التفسيرات في خطاب وزارة المالية بتاريخ 03/27/2013.

طلب خاص

إذا كانت الشركة تجمع بين UTII و OSSO ، ضريبة الأملاك والمدفوعات المقدمة على المستحقة فيما يتعلق بنظام التشغيل ، والتي تستخدم في أنشطة التشغيل العامة. إذا لم ترغب المنظمة في تنفيذ عملية إعادة التنظيم ، يمكنك الخروج من الموقف عن طريق شراء كائن مستخدم. عند تسجيل الممتلكات المستعملة المنقولة ، لا يتم فرض ضريبة. علاوة على ذلك ، لا يهم حقيقة أن بائع الكائن عكسها حتى عام 2013 كنظام تشغيل. تم تأكيد صحة هذا النهج في خطاب وزارة المالية بتاريخ 02/07/2013.

حساب المدفوعات المقدمة على ضريبة الممتلكات

بعد تحديد كائنات الضريبة ، بالإضافة إلى توفر حقوق الاستحقاقات ، يمكنك المتابعة إلى الحسابات المباشرة. أن حساب المدفوعات على ضريبة الممتلكات، تحتاج إلى مضاعفة القاعدة والعطاء. والنتيجة مقسمة إلى 4.

كل منطقة تحدد معدلاتها الخاصة. ومع ذلك ، لا يمكن أن تكون أعلى من 2.2 ٪. يرد الطلب المقابل في المادة 380 من قانون الضرائب.

قواعد خاصة

وفقًا للقانون ، تخضع المنشأة التي تتولى إدارة الصندوق للضريبة على العقار الذي يشتمل على صندوق استثمار الوحدة. يتم الدفع ، على التوالي ، على حساب الأشياء المدرجة في صندوق الاستثمار. كقاعدة ل حساب المدفوعات المقدمة على ضريبة الممتلكات يدافع عن متوسط قيمته للفترة المشمولة بالتقرير.

على سبيل المثال ، يستغرق ستة أشهر. حساب الدفعة المقدمة من ضريبة ممتلكات الشركات التي تنتجها الصيغة التالية:

NB = (Ost1 + Ost2 + Ost3 + Ost4 + Ost5 + Ost6 + Ost7) / 7 ، حيث:

- ملحوظة: القاعدة الضريبية (متوسط عدد العناصر) ؛

- Ost1 ... Ost7 - القيمة المتبقية لكل شهر المدرجة في فترة التقرير.

من الممكن أن يكون الأصل جديد تمامًا. على سبيل المثال ، تم شراء المبنى في أبريل. هذا يعني أنه في 01.04 والأشهر السابقة ستكون القيمة المتبقية صفر. في 01.05 ، يتم أخذ التكلفة الأولية ، لأنه من هذا التاريخ بدأ الاستهلاك. ومع ذلك ، ل تحديد الدفعة المقدمة من ضريبة الممتلكات، يتم حساب الأساس وفقًا للقواعد العامة: يتم إضافة جميع المؤشرات إلى الأيام الأولى من الأشهر ، والنتيجة مقسومة على 7.

مثال

خذ البيانات المصدر التالية:

- على الميزانية العمومية للشركة سيارة ركاب.

- في 01.01. عام 2013 ، قيمتها المتبقية هي 810 ألف روبل.

- في المحاسبة ، يتم استخدام طريقة خطية لحساب الاستهلاك. يتم شطب 30 ألف روبل شهريا.

سيكون متوسط تكلفة كائن للأشهر الستة الأولى من عام 2013 على النحو التالي:

(810 + 780 + 750 + 720 + 690 + 660 + 630) / 7 = 720.

الشركة ليست مؤهلة للحصول على فوائد. وفقًا لأحكام التشريعات الإقليمية ، يبلغ المعدل 2.2٪. وفقا لذلك ،دفع ضريبة الممتلكات المنظمة يساوي:

720000 × 2.2 ٪ / 4 = 3960.

خصوصية الخصومات

بموجب أحكام الفقرة 1 383 من قانون الضرائب ، يتم تحديد توقيت المدفوعات المسبقة لضريبة الممتلكات من قبل السلطات الإقليمية.

بشكل عام ، يجب دفع المبالغ خلال 30 يومًا. من تاريخ انتهاء الفترة المشمولة بالتقرير. عادة ما يتم الخصم في موقع الشركة ، على تفاصيل التفتيش الذي تم تسجيله فيه. وفي الوقت نفسه ، هناك عدد قليل من الحالات الخاصة.

على سبيل المثال ، في الميزانية العمومية للمشروع ، يوجد كائن غير منقول يقع في إقليم آخر (في كيان آخر مكون من الاتحاد الروسي). في هذه الحالة ، المبلغ الدفعة المقدمة من ضريبة الأملاك يتم خصمها من ميزانية المنطقة المقابلة (التي يتم تسجيل الكائن). يرد مثل هذا الطلب في المادة 385 من قانون الضرائب.

وحدات منفصلة

بالنسبة للمؤسسات التي لها فروع / مكاتب تمثيلية ، يتم أيضًا توفير قواعد خاصة للخصومات. مدفوعات ضريبة الأملاك مقدما.

يسمح التشريع بخيارين للدفع:

- يتم النقل في ميزانية المنطقة التي تقع فيها الوحدة. في هذه الحالة ، يجب أن يكون لدى الفرع / المكتب التمثيلي ميزانية عمومية مستقلة.

- يتم النقل في موقع المكتب الرئيسي. يتم استخدام هذا الخيار عندما لا يكون للوحدة رصيد مستقل.

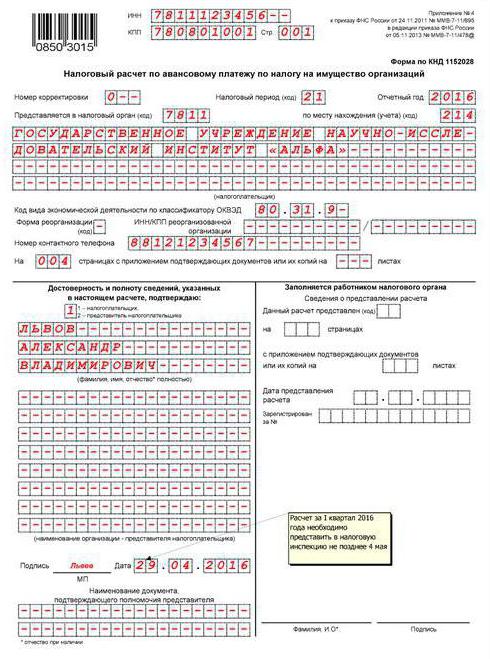

مدفوعات مسبقة لضريبة الممتلكات: تعبئة المستندات (المتطلبات العامة)

يتم تنفيذ حساب المبالغ ، وفقًا للمادة 379 من قانون الضرائب ، للربع الأول و 6 و 9 أشهر. السنة (التقويم).

يجب الإشارة إلى قيم مؤشرات التكلفة بالروبل الكامل.

الصفحات المقدرة نموذج دفع ضريبة العقار مقدما يجب ترقيمها بدءًا من الورقة 01 (صفحة العنوان).

غير مسموح بتصحيح الأخطاء ، بما في ذلك استخدام وسائل تصحيحية أو غيرها من الوسائل المماثلة.

استخدم حبر بنفسجي أو أزرق أو أسود عند الملء.

لا يُسمح بالطباعة على الوجهين للمعلومات على الأوراق ، وكذلك الترابط الذي يؤدي إلى التلف.

ميزات تشير المؤشرات

يوجد حقل واحد لكل مؤشر في المستند. وهو يتألف من عدد معين من المآثر

يتم توفير قواعد خاصة لتعكس الكميات المعبر عنها بالكسور العشرية أو العادية.

يتم تنفيذ التاريخ في الحقول اليوم (2 الألفة) ، الشهر (2 الألفة) ، السنة (4 الألفة). يتم فصل الأرقام بواسطة نقطة.

في حالة ملء مستند باستخدام برنامج ، يجب محاذاة القيم وفقًا لآخر معرفة (يمين).

في حالة عدم وجود أي مؤشر ، يتم إدخال شرطة (خط مستقيم في وسط الحقل بطوله بالكامل).

رمز OKTMO

هذا هو رمز البلدية.

بموجب قانون خصص 11 الألفة. إذا كان عدد الأرقام أقل من الرقم المحدد ، فلن يتم ملء الخلايا المتبقية. وضعوا اندفاعة.

ميزات العرض التقديمي

يمكن إرسال وثيقة التسوية إلى IFTS عن طريق البريد أو البريد الإلكتروني. في الحالة الأولى ، يقوم الموضوع بعمل جرد للاستثمار.

بالإضافة إلى ذلك ، قد يتم توفير الحساب شخصيًا بواسطة الدافع أو ممثل مقدم الطلب. في هذه الحالة ، يُسمح بعرض المعلومات على الورق مع إرفاق نسختها الإلكترونية.

إذا تم تقديم المستند في شكل إلكتروني ، فيجب أن يكون مصدقًا عليه بتوقيع رقمي وفقًا للإجراء المعتمد بموجب أمر وزارة المالية بتاريخ 02.04.2002.

إذا كان تاريخ تقديم التسوية ، بالإضافة إلى سداد الدفعة المقدمة ، يقع في غير أيام العمل / العطلة ، يتم تأجيل التاريخ إلى يوم العمل الأول الذي يليه.

عند إرسال مستند بالبريد ، يعتبر يوم الإرسال هو تاريخ إرساله. وبالمثل ، يتم حساب فترة إرسال التسوية في شكل إلكتروني عبر قنوات الاتصالات. في الحالة الأخيرة ، بعد قبول الوثائق ، يجب على IFTS تزويد دافعها بإيصال لتأكيد الاستلام.

القسم 1

يتم ملؤها فيما يتعلق بالمبالغ المستحقة الدفع في عنوان المؤسسة (مكان تسجيل المنشأة الدائمة لشركة أجنبية) ، أو قسمها المنفصل ، الذي به ميزانيته العمومية ، أو موقع العقار.

يقدم القسم معلومات الصف التالي:

- 010 - رمز OKTMO ، والذي بموجبه يتم دفع المبلغ الوارد في الصفحة 030.

- 020 - BSC ، والتي يجب أن تقيد الدفع.

- 030 - مبلغ الدفعة المقدمة في مكان تقديم المستند.

يتم تحديد الفهرس ص 030 عن طريق إضافة اختلافات القيم على الأسطر 180 و 200 من جميع الأقسام الثانية من الحساب برموز OKTMO والاختلافات في قيم الصفحات 090 و 110 من الأقسام الثالثة من المستند مع رموز OKTMO.

يجب أن تكون معلومات القسم 1 معتمدة بالتوقيع.

اقتناء العقارات

لحل مشكلة الحاجة إلى دفع الضريبة ، من الضروري تقييم حالة المنشأة.

إذا كان الهيكل مناسبًا للتشغيل دون استثمارات إضافية ، فإنه يخضع للضريبة. يتم تضمين المبنى في قاعدة الحساب اعتبارًا من اليوم الأول من الشهر الذي يلي اليوم الذي تم فيه توقيع شهادة القبول وتثبيته.

إذا كان الكائن غير مناسب للاستخدام ويتطلب استثمارات إضافية ، فلا يتم دفع الضريبة. سيبدأ الحساب بعد تشغيل المنشأة. بالإضافة إلى ذلك ، من الضروري تكوين القيمة الأولية للعقار. يشمل تكلفة تحويل المبنى إلى حالة قابلة للاستخدام.

التأجير أو التأجير

بموجب القانون ، المستأجر لا يدفع الضريبة. يتم تعيين هذا الالتزام للمالك.

أما بالنسبة للمستأجرين ، فهم معفون أيضًا من الضرائب. ومع ذلك ، ستنجح الشركة في الادخار إذا كان موضوع المعاملة في الميزانية العمومية للمؤجر. خلاف ذلك ، يتم خصم من قبل المتلقي. في مثل هذه الحالة ، يجب على الشركة أن تعكس الأصل في الحساب. 01،

نقل الكائن للاستخدام المجاني

في هذه الحالة ، يجب على المقرض دفع السلف الضريبية. هذا يرجع إلى حقيقة أن الملكية لا يتم خصمها من الميزانية العمومية.

في الحالات العامة ، توصيات المسؤولين هي كما يلي. يجب على الشركة ، التي تحدد تكوين العقار ، أن تأخذ في الاعتبار أحكام OKOF (المصنف عموم الأصول الروسية للأصول الثابتة) ، والتي تمت الموافقة عليها بموجب قرار لجنة التقييس رقم 359 لعام 1994بالإضافة إلى ذلك ، ينبغي مراعاة قواعد القانون الاتحادي رقم 384.

نقطة مهمة

يذكر المحامون أنه إذا كان بالإمكان استخدام أشياء معينة من الممتلكات المنقولة خارج المنقولة دون التسبب في ضرر غير متناسب ، فلا ينبغي إدراج هذه الأشياء في الكائن غير المنقول. ينطبق هذا الحكم أيضًا على الأصول المنقولة ، والتي لا يرتبط الغرض منها بتشغيل الهيكل / المبنى. الاستنتاجات ذات الصلة موجودة في خطابات وزارة المالية.

وبالتالي ، إذا ، على سبيل المثال ، يمكن نقل الماكينة من مكان إلى آخر ، وستعمل بشكل صحيح ، فليست هناك حاجة لدفع الضرائب والسلفيات عليها.

إعادة تنظيم

تعتبر واحدة من الطرق لتحسين الضرائب. بالطبع ، أثناء إعادة التنظيم ، من الضروري حل عدد من المسائل الإجرائية ، المرتبطة باستثمارات نقدية معينة.

ومع ذلك ، يعتقد الممولون أنه لا ينبغي فرض ضرائب على الممتلكات التي يستلمها الخلف بعد إعادة التنظيم. هذا الموقف مناسب لأي شكل ، بما في ذلك التحويل. بمعنى آخر ، لتحسين الضرائب ، يكفي تحويل LLC إلى AO. نتيجة لذلك ، لا يتم دفع الضريبة على الأصول المنقولة التي تم استلامها وفقًا لسند التحويل بعد عام 2013. تجدر الإشارة إلى أن استنتاجًا مشابهًا يأتي من خطابات وزارة المالية من 14.05 و 3.04. 2013 سنة

فوائد

يمكن أن تكون من نوعين:

- الاتحادية. المذكورة في المادة 381 من قانون الضرائب.

- الإقليمي. هم ، على التوالي ، يتم تأسيسها من قبل سلطات الموضوعات حسب تقديرهم.

لا توجد صعوبات مع الفوائد الفيدرالية في الممارسة العملية. يتم إعفاء فئات أو عناصر OS منفصلة لأنواع معينة من المؤسسات من الضرائب. على سبيل المثال ، لا تخضع للضريبة على ممتلكات المنظمات المتخصصة للأطراف الاصطناعية وتقويم العظام وجمعيات المحامين والمكاتب والاستشارات القانونية.

يمكن للشركات التي ترتبط أنشطتها الرئيسية بإنتاج المنتجات الصيدلانية الاستفادة من الفوائد. هذه الشركات معفاة من الضرائب على الممتلكات التي يتم استخدامها لإنشاء منتجات بيطرية مناعية مصممة لمكافحة الأوبئة والأوبئة.

بشكل عام ، في جميع الحالات المحددة في المادة 381 من قانون الضرائب ، لا يتم دفع ضريبة الأملاك.

مع الفوائد الإقليمية ، فإن الوضع أكثر تعقيدًا إلى حد ما. على سبيل المثال ، خذ موسكو. ينص القسم 4 من القانون رقم 64 الصادر في 5 نوفمبر 2003 على مزايا للمؤسسات التجارية. هذه المنظمات معفاة من الضرائب فيما يتعلق بالممتلكات المستخدمة لتخزين كواشف إزالة الجليد (بشكل صلب وسائل).

يتم تقديم الفوائد أيضًا للشركات التي تمتلك مواقف سيارات متعددة الطوابق. يتم توفير الإعفاء لهذه الكيانات التجارية أيضًا إذا كانت هذه التسهيلات مستأجرة.

استنتاج

بشكل عام ، فإن أحكام التشريع المتعلقة بحساب وتوقيت خصم السلف على ضريبة الأملاك شفافة للغاية. لا ينبغي أن تكون هناك أي صعوبات عند إعداد وثائق الإبلاغ المقدمة إلى السلطة الإشرافية ، حيث أن دائرة الضرائب الفيدرالية قد وافقت على الإجراء الخاص بملئها ، ويتم تقديم إيضاحات لها في خطابات الخدمة.