يحتوي القانون الاتحادي رقم 208 "بشأن الشركات المساهمة" على معلومات عامة وعدد من المعلومات الأخرى التي تسمح للشركة بدفع الموارد المالية بدقة وبشكل صحيح. يعتمد التنفيذ الضريبي للضرائب والمحاسبة في المنظمة على الاختيار الصحيح. من المهم جدًا معرفة شروط دفع الأرباح في شركة ذات مسؤولية محدودة وحسابها وغيرها من ميزات هذا الإجراء.

معلومات عامة

مؤسسو شركة ذات مسؤولية محدودة هم الملاك المباشرين للمنظمة. لماذا لا يُسمح ببساطة بإنفاق ربحها؟ هذا يرجع إلى حقيقة أنه يجب تبرير وتوثيق أي هدر للمشروع. بطبيعة الحال ، مؤسسو الشركة هم أصحابها. ومع ذلك ، فإن الملكية مملوكة مباشرة من قبل المنظمة. علاوة على ذلك ، يتم فصل ملكية الشركة عن الممتلكات الشخصية لمؤسسيها. كيف يتم توزيع أرباح الأسهم على المشاركين LLC؟

أسباب الحصول على أموال الشركة

يسمح باستخدام الموارد المالية للشركة لثلاثة أسباب:

- بموجب التقرير ، إذا قمت بشراء أي شيء للمؤسسة نقدًا ؛

- قرض ، والعودة إلى الشركة دون أن تفشل ؛

- الأرباح الموزعة ، والتي هي الدخل من أنشطة المنظمة ، يمكنك إنفاقها وفقًا لتقديرك.

خطوات

ومع ذلك ، يتم توزيع أرباح الأسهم بطريقة راسخة. إظهار مخطط تفصيلي ، يمكن تمييز الخطوات التالية:

- ضبط كمية الأرباح ؛

- اتخاذ قرار بشأن الدفع ؛

- توفير الأموال وحجب ضريبة الدخل الشخصية.

على الرغم من أن العملية من النظرة الأولى تبدو بسيطة ، إلا أنها تحتاج إلى تصميمها بشكل صحيح في كل مرحلة. كيف يتم توزيع الأرباح في شركة ذات مسؤولية محدودة؟

الربح لتوزيعها

بالنسبة لأي شركة ذات مسؤولية محدودة ، يكون الدخل مساوياً لكامل دخل المؤسسة ، مع خصم النفقات. النتيجة المالية المتبقية في النهاية هي أساس الضريبة. يتم تحديد مبلغ الضريبة الواجب دفعه للميزانية. يمثل المبلغ المتبقي ، نفس الشيء ، صافي الربح. بغض النظر عمن يبدأ عملية التخصيص المالي ، يمكن القيام بذلك على عدة مراحل:

- مناقشة القضية في اجتماع عام لممثلي المجتمع ؛

- إرسال طلب اجتماع والنظر فيه ، ثم تحديد ما إذا كان من المناسب عقد اجتماع ؛

- تحديد مقدار رأس المال في أنقى صوره ؛

- أعضاء المنظمة يقدمون اقتراحات ويتخذون القرارات المناسبة ؛

- يعقد الاجتماع العام في شكل حضور مشترك أو تصويت غيابي ؛

- يجب أن يكون لجميع المشاركين تسجيل ؛

- يتم إضافة قضايا إضافية إلى جدول الأعمال والموافقة عليها ؛

- يتم تسجيل نتائج الاجتماع في محضر الاجتماع المشترك مع مبلغ صافي الربح الذي تم إنشاؤه ؛

- يجب إرسال نسخة من المستند إلى جميع المشاركين.

ثم ، يتم تنفيذ عملية توزيع مقدار الربح في شكله النقي. يجب إيلاء الاهتمام لعدد من الميزات من أجل ضمان صحة دفع أرباح الأسهم وفقًا للقانون الفيدرالي. من الممكن دفع أرباح الأسهم للمؤسس الوحيد لشركة ذات مسؤولية محدودة.

في هذه الحالة ، ليس البروتوكول مطلوبًا ، ويكفي فقط توقيع القرار ذي الصلة. من أجل حساب مقدار صافي الربح بشكل صحيح ، وهو أمر ضروري لتوزيع متساو بين المشاركين في الشركة ، يتم استخدام الصيغة التالية: يتم ضرب مقدار الربح في شكل خالص بحصة المشارك في النسبة المئوية.

النظر في مثال دفع الأرباح إلى LLC بموجب نظام ضريبي مبسط.

على سبيل المثال ، تطبق الشركة نظام ضريبي قدره ستة بالمائة.لعام 2016 ، قررت الشركة أن تدفع لمؤسسيها ، الذين هم أفراد ، نقدا. يحصل أحد المشاركين على دخل 80،000 روبل ويستقبلهم في 5 أغسطس. من هذا المبلغ ، من الضروري حجب 13٪ من ضريبة الدخل الشخصي. وبالتالي ، يتلقى المؤسس 69600 روبل.

الأساس القانوني لدفع الأرباح في شركة ذات مسؤولية محدودة

يمكن تحديد الإجراء الخاص بتوزيع الدخل وإيصاله بواسطة ميثاق الشركة ، والذي يتطلب إصلاح كل دقة العملية.

من أجل تنظيم ميثاق الشركة ، من الضروري استخدام المستندات التالية ، التي تتيح التحكم في إجراءات الدفع للمشاركين:

- القانون رقم 208-FZ.

- قانون الضرائب للاتحاد الروسي.

- القانون رقم 14-FZ.

- خطابات وزارة المالية.

تساعد هذه المستندات في تنظيم إجراءات توزيع الدخل وتسجيله الصحيح في البروتوكول ، والحساب الصحيح لحجم الضريبة على الأرباح المتلقاة بموجب أنظمة ضريبية مختلفة ونقلها إلى الميزانية. بفضل هذا ، يمكنك تجنب أي شكاوى من الهياكل الضريبية والتقاضي. ما هي ميزات دفع الأرباح في LLC اليوم؟

ميزات الدفع

لا يحتوي القانون على عينة محددة لقرار من أحد المشاركين في الشركة بشأن دفع الموارد المالية. شكل مستقل مسموح به. يجب وضع وثيقة مماثلة في الجمعية العامة التأسيسية.

يتطلب المستند المعلومات التالية:

- مقدار الموارد المالية ووقت توزيعها ؛

- نسبة أسهم كل مؤسس في المئة ، والتي يتم تحديدها من خلال مقدار مساهمتها في رأس المال المصرح به للشركة ؛

- قائمة المشاركين الذين يحق لهم الحصول على المبالغ المناسبة للمدفوعات ؛

- وقت دفع الأموال وشكل تحويلها.

يجب مراعاة الميزات التالية:

- يجب أن تتخذ الشركة قرارًا بشأن دفع الدخل في صورة نقية للمساهمين (وفقًا للمادة 42 ، الفقرة 1) ؛

- ستة أشهر أو تسعة أشهر أو ربع أو نتائج سنوية قد تؤخذ بعين الاعتبار.

بعد إصدار حكم النفعية ، يُسمح بالمضي قدماً في تجميع البروتوكول. بهذا الترتيب ، يتم اتخاذ قرار بشأن دفع الأرباح إلى شركة ذات مسؤولية محدودة.

إجراءات الدفع

يجب ألا تتجاوز الفترة المخصصة لدفع الدخل في صورة نقية لجميع المشاركين في الشركة ستين يومًا. نقطة البداية هي اللحظة التي يتم فيها إصدار حكم بشأن مدى ملاءمة هذا الإجراء. بعد ذلك ، تم وضع نسخة مكررة من بروتوكول دفع الأرباح لشركة ذات مسؤولية محدودة في نسختين ، والتي يجب أن تحتوي على المعلومات التالية:

- تاريخ التجميع ورقم التسجيل ؛

- زمان ومكان الاجتماع ؛

- جدول الأعمال

- تواقيع المساهمين.

لم يتم إنشاء مستند خاص على المستوى التشريعي ، بسبب وضع إجراءات الدفع. يمكن للمؤسسة تطوير نموذج بشكل مستقل. يمكن أن يكون هذا أمر دفع أو أمرًا ماليًا لحساب. يتم ترتيب المدفوعات بعد حجب ضريبة الدخل الشخصية:

- إذا كانوا مقيمين ، فعندئذ 13٪ ؛

- إذا غير المقيمين - 15.

تتم الموافقة على فترات الدفع في الميثاق العام. في غياب هذه الفقرة ، فإن أحكام الرقم 14-FZ ، الفن. 28 ، الفقرة 2. في حالة انتهاك شروط الحصول على الأرباح الصافية ، يحق للمشاركين ذوي المسؤولية المحدودة اتخاذ قرار قضائي بشأن هذه المسألة.

عندما يكون من المستحيل دفع الربح

لا يمكن دفع الربح في المواقف التالية:

- وجود خسارة مكشوفة في المنظمة ؛

- بداية الإفلاس ؛

- الدفع الجزئي لرأس المال المصرح به من قبل المساهمين العامين.

قبل إصدار حكم بشأن تحويل الأموال ، من المهم للغاية تحليل البيانات المالية بعناية. من الأصح حساب صافي الدخل ربع السنوي حتى تتمكن من تتبع ديناميات الشركة وتحديد جميع أوجه القصور المحتملة على الفور. يتم دفع صافي الدخل في شكل تحويل مصرفي إلى الحسابات للحصول على التفاصيل الموجودة في سجل المساهمين العامين.

الدقيقة من الإجراء

تمثل توزيعات الأرباح حصة صافي الربح المخصص من قبل الشركة من أجل سداد جميع المؤسسين. يجب على مالكي الشركة مراعاة بعض الفروق الدقيقة عند تنفيذ هذا الإجراء:

- إذا لم يكن هناك أموال ، يحق للشركة دفع أرباح الأسهم مع الممتلكات ؛

- إذا تم دفع الربح للمشاركين في الشركة ، فلا يتم دفع أقساط التأمين.

إذا كان المؤسس هو الوحيد ، فحينئذٍ يتخذ قرارًا مستقلًا ويتلقى مائة بالمائة من الدخل ، مع خصم الضريبة فقط.

كيف يتم توزيع أرباح الأسهم بين المساهمين أو المشاركين؟

يتم توزيع المبلغ بين المشاركين في الشركة بما يتناسب مع الأسهم التي ساهموا بها في رأس المال المصرح به. في الوقت نفسه ، من الضروري التقيد ببعض القواعد الموضوعة في المادة 28 رقم 14-FZ:

- تحديد مستقل من قبل الشركة لتكرار توزيع الدخل (السنة أو الشهر أو الربع) ؛

- قد يتم إنشاء إجراء استحقاق مختلف إذا كان المشاركون في الشركة قد اتخذوا قرارًا بالإجماع ؛

- يتم تحديد فترة الدفع بواسطة ميثاق المنظمة.

بالإضافة إلى ذلك ، على المستوى التشريعي ، يشترط أن يكون توزيع الأرباح حقًا للمنظمة وليس التزامًا. لكن مع اتخاذ القرار ، لم يعد بالإمكان إلغاؤه. يتم توزيع الأرباح على مؤسسي شركة ذات مسؤولية محدودة بموجب نظام الضرائب المبسط في كثير من الأحيان.

حساب الضريبة

بما أن أرباح الأسهم هي أرباح ، فيجب فرض ضريبة عليها. تخضع الضريبة المستقطعة من أرباح الأسهم للفن. 226 ، ص 6 من قانون الضرائب:

- يتصرف المشارك في الشركة كدافع ضرائب ؛

- عند دفع الدخل ، تكون الشركة وكيل ضرائب لضريبة الدخل في حالة الكيانات القانونية ، وفي حالة الأفراد فيما يتعلق بضريبة الدخل الشخصية.

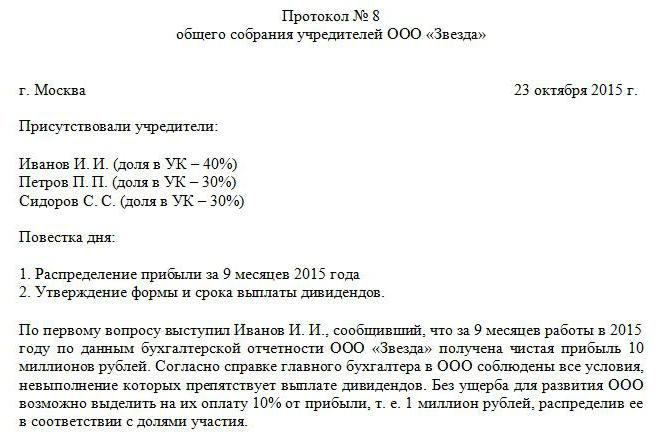

يتم حجب ضريبة الدخل عن الأرباح الموزعة ويجب دفعها مباشرة بعد استلام المدفوعات من قبل المؤسسين. إذا تم دفع الضريبة مع تأخير ، سيتم فرض غرامة (20 ٪ من المبلغ غير المنقول). وفقا للفن. 208 من قانون الضرائب يتم حجب ضريبة الدخل الشخصي من الأرباح الموزعة والتي تشكل مصدر ربح. لا يوجد فرق في النظام الضريبي المستخدم في هذه الشركة. LLC تدفع أرباحًا للمشاركين ، مما يعني أنه من الضروري حجب الضريبة عنهم. يتم تحديد مبلغ الأموال المستحقة للميزانية من قبل أولئك الذين يتم تحويل الأموال إليهم. تم تقديم عينة من بروتوكول دفع الأرباح لشركة ذات مسؤولية محدودة أعلاه.

إذا تم تلقي صافي الدخل من قبل المشاركين الروس ، ولكن ضريبة الدخل وضريبة الدخل الشخصي هي 13 ٪. لا يمكن تخفيض مبلغ الضريبة في هذه الحالة عن طريق بعض التخفيضات الضريبية.

عندما يتعلق الأمر بالمنظمات الأجنبية ، فإن معدل ضريبة الدخل هو 15 ٪.

بعد تحديد صافي الدخل ، يتم تسجيل هذا المؤشر في البيانات المالية ويصبح في حوزة الشركة بالكامل. ثم من الممكن توزيع الدخل حسب تقدير المنظمة. ولكن في المحاسبة ، تم تحديد هذا المبلغ بالضرورة في قسم "الأرباح المحتجزة". كما يأخذ في الاعتبار النمو النقدي للعام الحالي والأرباح المحتجزة للسنوات السابقة.

يتم تسجيل الأرباح الموزعة والضرائب ذات الصلة في إقرار ضريبة الدخل.

درسنا الإجراء لدفع الأرباح إلى LLC.