ترتبط الفاتورة ارتباطًا وثيقًا بضريبة القيمة المضافة - وهي إحدى المدفوعات التي تشكل ميزانية نظام الضرائب الروسي. لذلك ، هذه الوثيقة هي واحدة من أهم الوثائق الأساسية. من الذي ومتى يتم إصدار الفاتورة؟ سنقوم بتحليل جميع الفروق الدقيقة في هذه العملية.

معلومات المستند الأساسية

الفاتورة - أساس وثائقي للمحاسبة وحساب وخصم ضريبة القيمة المضافة. يتم إصدار فاتورة من قبل مورد - دافع ضريبة القيمة المضافة - لعملائه: الشركات أو رواد الأعمال. بمعنى آخر ، يجب أن تكون أي معاملة لبيع السلع والخدمات الخاضعة لضريبة القيمة المضافة مصحوبة بفاتورة. بالنسبة للمشتري ، تعمل هذه الوثيقة كأساس لتخفيض ضريبة القيمة المضافة المستحقة ، أي للحصول على خصم ضريبي.

إذا لم يدفع المشتري ضريبة القيمة المضافة ، فلا يجوز للمورد إصدار فاتورة له. ومع ذلك ، لهذا ، يجب أن يتم توقيع اتفاقية بين الأطراف التي لن تصدر الفواتير. يتم إعفاء الموردين الذين لا يدفعون ضريبة القيمة المضافة أيضًا من الاضطرار إلى إعداد هذا المستند.

الإطار التنظيمي

الأساس القانوني لتطبيق هذه الوثيقة هو قانون الضرائب. يحدد البند 3 من المادة 169 الحالات التي يتم فيها إصدار فاتورة. هذا هو تنفيذ العمليات التي تندرج تحت ضريبة القيمة المضافة ، وكذلك تصدير البضائع غير الخاضعة للضريبة من روسيا إلى أراضي الاتحاد الجمركي.

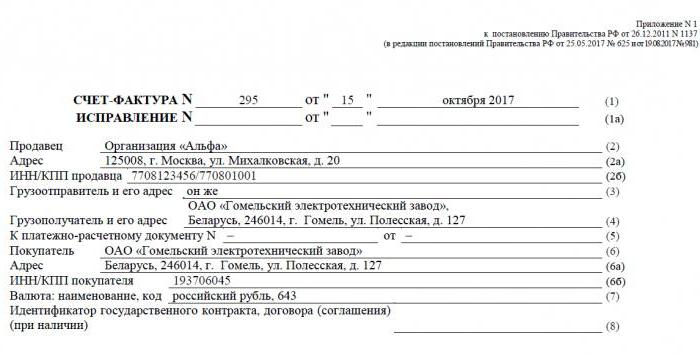

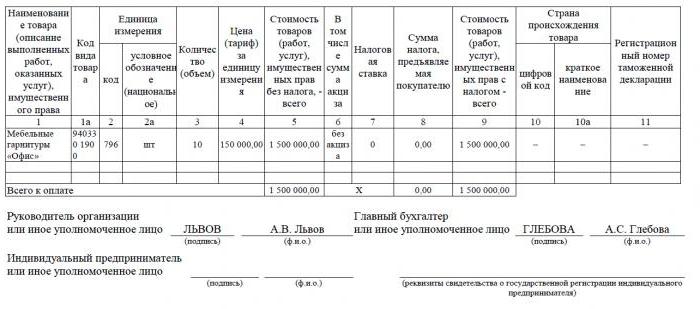

يحتوي المستند على نموذج محدد ، منصوص عليه في القرار رقم 1137. ويحدد القانون نفسه القواعد التي يجب أن تملأ الفواتير بها. يجري باستمرار تحسين شكل المستند وإجراءات ملؤه ، فيما يتعلق بتعديل القرار.

تنسيقات الورق والالكترونية

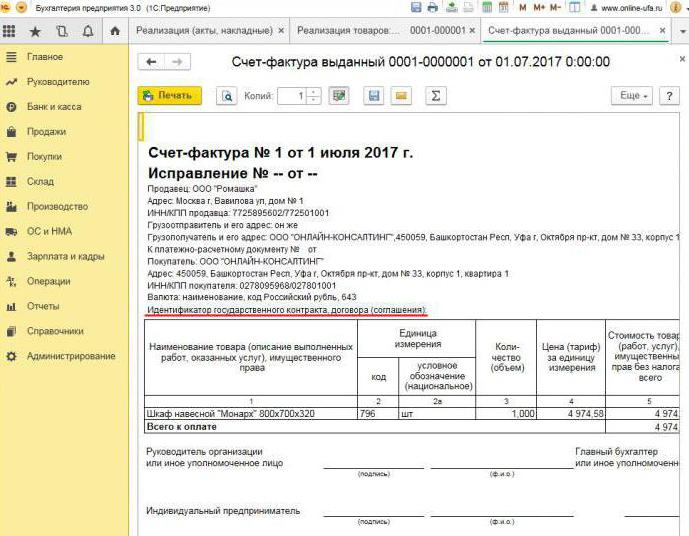

اليوم ، يتم إنشاء الفواتير في شكل كلاسيكي ، أي على الورق ، أو في شكل إلكتروني. يجب أن يتم إعداد هذه الفاتورة ، مثل نظيرتها الورقية ، بشكل صارم وأن تحتوي على كافة التفاصيل اللازمة.

متى يتم إصدار فاتورة إلكترونية؟ هذا ممكن إذا تحققت الحالتين التاليتين:

- أبرم اتفاق بين المنظمات بشأن تجميع الفواتير الإلكترونية ؛

- لدى الأطراف المقابلة القدرة التقنية على تبادل المستندات بالتنسيق الثابت عبر الإنترنت.

خلاف ذلك ، لا توجد قيود. يحل المستند الإلكتروني محل المستند الورقي تمامًا ، بشرط أن يتم إعداده في شكله ومصدقة بواسطة توقيع رقمي.

عندما يتم إصدار فاتورة

في معظم الأحيان ، يتم إصدار المستند الأساسي قيد النظر من قبل البائع أثناء العمليات التي ، وفقًا للتشريع الضريبي ، تخضع لضريبة القيمة المضافة. يخضع بيع معظم السلع والخدمات ، بما في ذلك النقل غير المبرر ، للضريبة. ولكن هناك استثناءات - فهي مدرجة في المادة 149 من قانون الضرائب.

أيضًا ، يتعين على الشركات وأصحاب المشاريع الفردية الذين يعملون مع ضريبة القيمة المضافة إنشاء فواتير عند استلام الدفع مقابل الشحن المستقبلي. وتسمى هذه الوثائق عادة الفواتير المسبقة.

بالإضافة إلى ذلك ، يتعين على دافعي ضريبة القيمة المضافة إصدار فواتير عند التصدير إلى دول EAEU.

هناك حالات عندما يتم إصدار الورقة أيضًا من قبل الكيان الذي لا يدفع ضريبة القيمة المضافة. ينشأ هذا الالتزام للشركات وأصحاب المشاريع الفردية إذا قاموا ، نيابة عنهم ، ببيع سلع تابعة لمؤسسة أخرى - دافع ضريبة القيمة المضافة. نحن نتحدث عن الوساطة بموجب اتفاقية العمولة وما شابه.

الإجراء الخاص بإصدار مستند أثناء التنفيذ

فكر في مثال أساسي - يقوم البائع بإطلاق البضاعة ، ويقوم المشتري بالدفع بعد حدوثها. يتم إصدار فاتورة في غضون 5 أيام ، تبدأ من وقت شحن البضائع أو تم بيع الخدمات أو القيام بالعمل.

يتم إصدار نسخة واحدة من الفاتورة للمورد ، والثانية للمشتري. يجب أن تكون الوثيقة مسجلة في دفتر الفواتير (يشار إليها فيما يلي باسم المجلة). بالإضافة إلى ذلك ، يقوم البائع بإجراء إدخال في دفتر المبيعات ويوضح تفاصيل الفاتورة المقابلة. والمشتري ، بناءً على ذلك ، يقوم بإدخال مماثل في كتاب التسوق الخاص به.

عندما يتم إصدار فاتورة مسبقة

إذا قام المشتري بتحويل الدفعة المقدمة للتسليم في المستقبل ، يجب على المورد أيضًا إعداد فاتورة. لا يهم ما إذا كان المشتري قد دفع بالكامل أو جزئيًا - تم كتابة المستند بالمبلغ المحول. يتقاضى البائع ضريبة القيمة المضافة على الدفعة المقدمة المستلمة ، ويمكن للمشتري ، وفقًا لشروط معينة ، إعلان خصم مدخلاته.

متى يتم إصدار فاتورة مقدمة؟ الموعد النهائي هو 5 أيام ، والحساب هو من تاريخ استلام الدفعة المقدمة. تؤخذ الوثيقة في الاعتبار مع المورد بالترتيب التالي:

- تنعكس الفاتورة المقدمة في دفتر المبيعات ؛

- عندما يتم بيع البضائع ، يتم إجراء شحنة ، أي فاتورة "حقيقية" ؛

- تم الإشارة إلى مستند الشحن في دفتر المبيعات لكامل كمية التسليم ؛

- في الوقت نفسه ، يتم إدخال إدخال الفاتورة مقدمًا في دفتر المشتريات.

لدى المشتري إجراء محاسبي مماثل للمستند ، ولكن مع الإشارة المعاكسة: بدلاً من الإدخالات الموجودة في "دفتر المشتريات" و "دفتر المبيعات" ، والعكس بالعكس. كل من المشتري والبائع وثائق تخضع أيضا للتسجيل في المجلة.

عندما لا تكون هناك حاجة إلى مستند مسبق الدفع

عند العمل على أساس مسبق الدفع ، تسري القاعدة التالية: إذا تم تنفيذ الشحنة في موعد لا يتجاوز 5 أيام بعد استلام الدفعة المقدمة ، فلن تكون الوثيقة المسبقة ضرورية. بعد كل شيء ، يمكن إصدار فاتورة في غضون خمسة أيام ، وخلال هذا الوقت سيتم تسليم البضائع. لذلك في الفترة التي ينص عليها القانون ، سيكون من الممكن إصدار فاتورة شحن على الفور ، مع تجاوز إعداد السلفة.

عندما يصدر وسيط فاتورة

نذكر بشكل منفصل ميزات العمل مع فواتير وكلاء العمولة والوسطاء الآخرين (الوكلاء والوكلاء والمحامون). عند بيع سلع الموكل مع ضريبة القيمة المضافة نيابة عنه ، يجب على وكيل العمولة إعداد فاتورة وتخصيص مبلغ الضريبة فيها. سيسمح ذلك للمشتري بخصم ضريبة الدخل. علاوة على ذلك ، يجب أيضًا إصدار الفاتورة إذا لم يدفع الوكيل نفسه ضريبة القيمة المضافة ، على سبيل المثال ، على نظام ضريبي مبسط. والحقيقة هي أن وكيل العمولة ، في هذه الحالة ، كونه وسيطًا بين المشتري ومالك البضاعة ، يتولى فعليًا وظيفة الأخير في حساب ضريبة القيمة المضافة ومستندات الصياغة.

يسجل وكيل العمولة المستند المقدم في المجلة فقط. النسخة الثانية مخصصة للمشتري. يتم إرسال تفاصيل المستند بواسطة وكيل العمولة إلى المدير ، ويقوم بإصدار الفاتورة إلى الوسيط نفسه. في الوقت نفسه ، يجب أن يحتوي المستند على نفس الرقم الذي قام وكيل العمولة بتعيينه إليه. يلاحظ الفاتورة المستلمة في المجلة.

إذا قام وكيل العمولة بشراء البضائع من طرف ثالث للعميل المدفوع لضريبة القيمة المضافة ، فسيعيد إصدار الفاتورة التي أصدرها البائع له. في هذه الحالة ، يجب أيضًا تسجيل الفواتير المستلمة والمصدرة في المجلة دون التفكير في الكتب.

إذا احتاج المستند المكشوف إلى تغيير

في الممارسة العملية ، يحدث غالبًا تعديل المستندات. على سبيل المثال ، حدث نقص في البضائع أو تغير سعره. هذا مطلوب أيضًا عند العثور على خطأ في الفاتورة.

لتغيير المعلومات الموجودة في المستند الصادر ، يتم تجميع الفواتير المصححة والتصحيحية.الأول هو ببساطة إصدار جديد من المستند ، والذي يحتوي على المعلومات الصحيحة. تصدر الفاتورة المصححة خلال ثلاث سنوات من تاريخ إصدار المستند الأصلي. هذا يرجع إلى حق المشتري في إعلان خصم ضريبة المدخلات خلال الفترة المحددة. المستند الذي تم تصحيحه موجود بشكل مستقل ويحل بالكامل محل المستند الذي تمت الإشارة إلى البيانات غير الصحيحة فيه. يتم كتابتها في الحالات التي تحتاج فيها إلى إصلاح خطأ لم يؤدي إلى تغيير في المبلغ. على سبيل المثال ، أشار المورد بطريقة غير صحيحة إلى اسم المشتري أو معدل الضريبة. إذا كانت المعلومات غير الصحيحة الواردة في الفاتورة لا تجعل الخصم مستحيلًا ، فلن تحتاج إلى إعداد المستند المصحح.

في أي الحالات يتم إصدار فاتورة التعديل؟ عندما يتم ضبط مبلغ المعاملة ، على سبيل المثال ، بسبب تغيير في قيمة البضاعة. في الوقت نفسه ، ينبغي إبرام اتفاق بشأن تغيير المبلغ (مرفق العقد ، الفعل ، القرار) بين الطرفين. يتم تجميع وثيقة الضبط لمقدار التغييرات بالإضافة إلى الأصل.

يحدث أن المورد باع عدة دفعات من البضائع لمشتري واحد وأصدر فاتورة منفصلة لكل منها. ومع ذلك ، حدث أنه يجب تغيير المبلغ في جميع عمليات التسليم. كم عدد الفواتير الصادرة للتسوية؟ في هذه الحالة ، ليست هناك حاجة لوضع عدة مستندات - يمكن للبائع إعداد مستند واحد لجميع التغييرات التي تطرأ على عنوان هذا المشتري.

انتهاك القواعد والمسؤولية

ما الذي يهدد الشركات أو رواد الأعمال بالانتهاكات المتعلقة بالوثيقة الموصوفة؟ يوضح القانون وقت إصدار الفاتورة ، ولكن لا توجد مسؤولية مباشرة عن تجاوزها. لكن عدم وجود فاتورة يعتبر خللًا خطيرًا في المحاسبة. يشير الغياب إلى عدم تقديم المستند في الربع الذي حدث فيه المعاملة.

لهذا ، يمكن معاقبة دافع الضرائب وفقًا للمادة 120 من قانون الضرائب. إذا تم اكتشاف هذا الانتهاك للمرة الأولى ، فقد تتلقى المنظمة غرامات بمبلغ 10 آلاف روبل. إذا تم الكشف عن عدم وجود فواتير في عدة أرباع ، فإن مبلغ الغرامة سيتضاعف ثلاث مرات. وفي حالة ما إذا أدى هذا الانتهاك إلى بخس تقدير الضريبة ، فإن الغرامة ستكون 1/5 من مبلغ الدفعة المقدمة ، ولكن لا تقل عن 40 ألف روبل.

يجب أن أقول إن "نسيان" الفاتورة عند بيع منتج أو خدمة أمر صعب للغاية. حتى إذا حدث هذا ، فسوف يذكرك المشتري بالتأكيد بوضع مستند ، لأنه بدونه لن يتمكن من خصم ضريبة القيمة المضافة. مع فاتورة مقدما ، كل شيء مختلف. لا يطالب المشترون دائمًا بخصم ضريبة القيمة المضافة من الدفعة المقدمة المدفوعة ، لذلك لا يطلبون فاتورة. في مثل هذه الحالة ، لا يعتبر بعض المحاسبين أنه من الضروري فضحهم. إنهم يتسببون في ذلك: تلقي دفعة وشحن يتم في ربع (في معظم الحالات) ، فلماذا ملء مستند مؤقت؟ ومع ذلك ، تعتبر مصلحة الضرائب الفيدرالية هذا انتهاكًا إذا مضى أكثر من خمسة أيام بين استلام الدفعة المقدمة وشحن البضائع.

لماذا من المهم اتباع التصميم؟

المستند الذي تكرس له هذه المقالة ضروري للمطالبة بخصم ضريبة القيمة المضافة من قبل المشتري. إذا تم ارتكاب أخطاء فادحة فيه ، لا تعترف الخدمة الضريبية بالخصم. هذا يعني أن الشركة سوف تضطر لدفع الضرائب ، وفي أسوأ الأحوال ، دفع غرامة أيضًا. لذلك ، عند استلام فاتورة ، من المهم التحقق بعناية من تفاصيلها الرئيسية.

في الإنصاف ، نلاحظ أنه ليس كل خطأ سيؤدي إلى الحرمان من الخصم. هناك عدد من معلمات المعاملات التي يجب تحديدها بواسطة فاتورة ، وهي:

- المشتري والبائع

- موضوع العقد ؛

- تكلفة البضائع (الخدمات) أو مبلغ الدفع المسبق ؛

- معدل ومقدار ضريبة القيمة المضافة.

إذا تم تحديد المعلمات المحددة على الفاتورة ، فيمكن إعلان خصم عليها ، على الرغم من الأخطاء الأخرى.بعد تلقي الرفض من IFTS ، يمكن لدافعي الضرائب الذهاب بأمان إلى المحكمة. ومع ذلك ، إذا ارتكب المورد خطأً عند إنشاء الفاتورة ، على سبيل المثال ، في تكلفة البضائع أو مقدار الضريبة ، فلا يجوز للمشتري الاعتماد على تفضيلات ضريبة القيمة المضافة.

لذلك ، تعد الفاتورة مهمة جدًا لحساب ضريبة القيمة المضافة من المورد وخصم مدخلاتها من المشتري. من الضروري اتباع النموذج الحالي للمستند ، لأنه يتغير بشكل دوري. ومن المهم للغاية مراعاة الإجراءات والشروط الخاصة بإعدادها ، وكذلك تجنب الأخطاء الحرجة التي قد تستتبع عدم الاعتراف بالخصم من المشتري.