قد يقدم صاحب العمل مساعدة مادية لموظفه بناءً على طلبه المكتوب. بعد النظر في الموقف ، قد تتوصل الإدارة إلى استنتاج مفاده أن الموظف يحتاج حقًا إلى مبلغ محدد. ثم يطرح سؤال جديد ، سواء بالنسبة للمحاسب أو للموظف الذي يتلقى المساعدة: "هل يتم حجب الأشخاص عن المساعدة الشخصية؟". الإجابة على هذا السؤال ليست واضحة كما قد يبدو. تجدر الإشارة إلى أنه فيما يتعلق بالمساعدة المادية ، لا توجد ضرائب خاصة لعامي 2016 و 2017. لذلك ، يمكنك الاعتماد بأمان على ممارسة العام السابق. يجدر أيضًا الانتباه إلى ما إذا كانت المساعدة المادية تنعكس بشكل صحيح في الشهادة في شكل 2-NDFL. ويتطلب الاهتمام الإبلاغ عن ضريبة الدخل الشخصية 6 ، والتي نشأت منذ وقت ليس ببعيد.

المساعدة المادية: ما هذا؟

مفهوم المساعدة المادية في معظم الحالات غامض. على سبيل المثال ، يحتوي قانون الضرائب على قائمة من العبارات التي تحدد أنواعًا معفاة من الضرائب بمعدل ثلاثة عشر بالمائة. لهذا ، بما في ذلك المساعدة المالية.

ومع ذلك ، تجدر الإشارة إلى أن قانون الضرائب في الاتحاد الروسي يسرد في معظم الحالات المدفوعات المتعلقة بحالات الطوارئ ، مثل الكوارث الطبيعية أو المرض أو وفاة الأقارب المقربين. وفي الوقت نفسه ، فإن الكثير من المساعدات المادية تحفز ، على سبيل المثال ، فيما يتعلق بالزواج أو ولادة الطفل.

وبالتالي ، يمكن للمساعدة المادية حساب مدفوعات الحوافز ، وكذلك المبلغ الذي يذهب إلى الموظف فيما يتعلق بالأحداث البائسة. في كل حالة ، قد يتم فرض الضرائب على كامل المبلغ وجزء منه. وفي بعض الحالات لا يتم إزالتها على الإطلاق.

المدفوعات هي مبلغ مقطوع أو شهري؟

يمكن تقديم مساعدة مادية للموظف بعدد غير محدود من المرات إذا كان هذا الحكم يناسب صاحب العمل وأكدته الوثيقة الداخلية للمنظمة. ومع ذلك ، فإن تلك المستحقات التي يتم إجراؤها كل شهر ، يرفض قانون الضرائب فهم كمساعدة مادية.

تؤكد هذه الوثيقة على أن المدفوعات ، التي يمكن وصفها بأنها مساعدة مادية ، معفاة من ضريبة الدخل الشخصية ، يتم دفعها في وقت واحد. هذا هو ، مرة واحدة في السنة. لذلك ، فإن الموظف الذي يكافأ شهريًا فيما يتعلق بالحدث نفسه سيدفع ضريبة الدخل الشخصية بالكامل.

حفرة: ما هو الخاضع للضريبة؟

من المقبول عمومًا أن دخل الموظف هو الذي يخضع للضريبة على الدخل ، كما يشير الاسم ، من حيث المبدأ. ومع ذلك ، تجدر الإشارة أيضًا إلى أن المساعدة المادية لا تدرج غالبًا في دخل الموظف إذا كانت ذات طبيعة لمرة واحدة.

اتضح أن ضريبة الدخل تُفرض على كامل الأجور ، باستثناء المساعدة المادية. ومع ذلك ، يجدر النظر في ما يتم دفع هذه المساعدة مقابله. يمكن إزالة ضريبة الدخل الشخصية مع المساعدة المالية وتركها دون تغيير. أيضًا ، عند حساب ضريبة الدخل الشخصي ، يتم أيضًا مراعاة وجود المزايا ، مثل الاستقطاعات للموظف نفسه أو للأطفال. قد يكون هناك أيضا خصومات الممتلكات.

أي خصم لضريبة الدخل الشخصي هو مبلغ معين لا يخضع للضريبة من المبلغ الإجمالي للأجور. أي إذا أحضر الموظف مجموعة من المستندات التي تؤكد أن لديه طفلًا واحدًا دون سن 18 عامًا ، وهو شهادة الميلاد التي سجل فيها كأم ، بالإضافة إلى خصم ، فلا ينبغي فرض ضريبة على 1400 من راتبه. سوف يكون. هذا ، بدوره ، يوفر 182 روبل شهريا أو 2 184 روبل سنويا.المعدل في الحالة العامة لسكان الاتحاد الروسي هو ثلاثة عشر في المئة.

المساعدة المالية. الحالة العامة

ماذا تفعل مع ضريبة الدخل الشخصية بمساعدة مالية؟ تجدر الإشارة إلى أن التشريع ينظم بصرامة المبلغ الذي لن يخضع للضريبة. هناك حد معين ، ويتحقق مع مبلغ أربعة آلاف روبل.

ومع ذلك ، فإنه يستحق إجراء حجز. لا تخضع المساعدة المادية للموظف للضريبة على ضريبة الدخل الشخصية إذا لم يصل إلى الحد المذكور أعلاه للسنة على أساس الاستحقاق. أي أنه يمكن للموظف تلقي مساعدة مادية بمبلغ 4 آلاف ، ولكن سيتم فرض ضرائب كاملة أو جزئية عليه إذا كان قد حصل بالفعل في الأشهر السابقة من هذه السنة التقويمية على أي مستحقات لمثل هذه الخطة. ولا فرق إذا كانت هذه المساعدة المادية لشيء واحد أم لا.

دراسة حالة

من أجل فهم هذا الفارق في النهاية ، يجب مراعاة العديد من الأمثلة.

لذلك ، إذا تلقى موظف معين في شهر يناير 2000 روبل كمساعدة مالية للعلاج ، لا يتم فرض ضريبة الدخل الشخصية على المبلغ. ومع ذلك ، في سبتمبر ، تلقى الموظف أيضا ألف روبل لجمع الطفل في الصف الأول. وثيقة داخلية للمؤسسة ، وهي الاتفاقية الجماعية ، يتم تقديم هذا الإجراء. في الوقت نفسه ، بلغ إجمالي مبلغ المساعدة المالية لهذا العام ثلاثة آلاف روبل ، وبالتالي ، في سبتمبر ، لن يتم سحب ضريبة الدخل الشخصي من المساعدة المالية.

بحلول شهر ديسمبر ، تلقى الموظف ، الذي كان يعتمد مرة أخرى على الاتفاق الجماعي للمنظمة ، خمسة عشر مائة روبل أخرى للعام الجديد. المبلغ الإجمالي ، الذي يتكون من ألفي في يناير ، واحد في سبتمبر ونصف في ديسمبر هو 4500. وهذا هو ، 500 روبل في هذه الحالة هو بالضبط الزائدة التي سيتم فرض ضرائب عليها.

المساعدة المادية: إنجاب طفل

المساعدة المادية عند ولادة الطفل هي مادة خاصة. تجدر الإشارة إلى أن قانون الضرائب يستثنى من هذا النوع من الاستحقاق. كما ذكر أعلاه ، يتم التعرف على المدفوعات لمرة واحدة كمساعدة مادية. وهذا هو ، واتهم مرة واحدة. من المستحيل تمديد المبالغ جزئيًا لعدة أشهر.

ولكن في هذه الحالة هناك بعض الفروق الدقيقة. الفرق الرئيسي من المدفوعات الأخرى هو أن المساعدة المالية عند ولادة الطفل لا تخضع للضريبة تصل إلى خمسين ألف روبل. ومع ذلك ، يتم حساب هذا المبلغ لكل طفل وينقسم إلى والدين. في حالة حصول كل منهم على مساعدة مادية في مكان عمله فيما يتعلق بهذا الحدث ، يجب ألا يتجاوز المبلغ الإجمالي لرسومهم خمسين ألف روبل. خلاف ذلك ، سيتم فرض ضرائب على كل ما يتم فرضه بما يتجاوز القاعدة.

وثائق لتقديم المساعدة المالية

فيما يتعلق بالمساعدة المادية ، لا تحدد الضرائب لعام 2016 ما إذا كان يجب على صاحب العمل طلب شهادات من مكان عمل الوالد الآخر تؤكد دفع المساعدة المادية لهذا الطفل. ومع ذلك ، فإن العديد من آمنة. وذلك لأن صاحب العمل هو المسؤول عن الحساب الصحيح للضرائب على الدولة.

بشكل عام ، يجب على الموظف كتابة بيان موجه إلى المدير أو المحاسب ، وأحيانًا يتم توجيهه إلى رئيس المنظمة النقابية. يعتمد الشخص المسؤول عن كتابة المساعدة المادية على المستندات الداخلية للمنظمة. يتم إرفاق شهادة ميلاد الطفل بالطلب ، حيث يطلبون مبلغًا معينًا. أيضًا ، بناءً على الطلب ، تحتاج إلى تقديم شهادة من أحد الوالدين الآخرين. يعتمد مبلغ الدفع في مكان عمل موظف واحد على "الاتفاق الجماعي".

دراسة حالة

أحضر بعض الزوجين إلى أماكن عملهما طلبات للحصول على مساعدة مادية ، والتي كانت مستحقة لهما بسبب ولادة ابن.

أحضر الزوج بيانًا مكتوبًا بخط اليد ، بالإضافة إلى شهادة ميلاد للطفل. في مجال المحاسبة ، طُلب منها أيضًا إحضار شهادة من مكان عمل زوجها ، والتي تنص على أن الزوج حصل على أربعة آلاف روبل لكل طفل.تم تجميع خمسة آلاف فتاة ، حيث تم تحديد هذا المبلغ في المستندات الداخلية للمنظمة. نظرًا لأن المبلغ الإجمالي لا يتجاوز خمسين ألفًا ، لا تخضع ضريبة المساعدة المادية للموظف للضريبة.

بدوره ، كتب والد الطفل بيانًا وأرفق نسخة من شهادة الميلاد. لم يطلب أي مستندات أخرى. واتهم أربعة آلاف روبل ، كما هو مبين في الاتفاق الجماعي لهذه الفترة. كما لم تخضع للضريبة على دفعها بنسبة 13 في المئة.

في المجموع ، تم استلام تسعة آلاف روبل لكل طفل ، والتي لا تخضع للضريبة ، لأن هذا المبلغ أقل مما هو مذكور في التشريع.

المساعدة المادية للدفن: ضريبة الدخل الشخصية

هل يتم فرض ضرائب على المساعدة المالية للشخص الذي يتم الحفر عليه إذا طلب ذلك فيما يتعلق بحدث حزين؟ جنازة أحد أفراد أسرته مثل هذا. تجدر الإشارة إلى أنه لا يمكن الموافقة على تراكم هذه المدفوعات إلا إذا توفي شخص قريب بالفعل وتم توثيق العلاقة. ويشمل ذلك الآباء أو الأطفال أو الأخوات أو الإخوة. لا يتناسب أبناء العم أو الأقارب أو الأزواج الآخرون مع هذه الفئة ، بغض النظر عن مدى قرب العلاقة.

تجدر الإشارة إلى أن المساعدة المالية للدفن أو الجنازة ، وكذلك المدفوعات لضحايا أي كوارث طبيعية ، لا تخضع للضريبة. لن يتم فرض الضريبة على المبلغ بالكامل. ومع ذلك ، يجدر العودة إلى قانون الضرائب والتذكير مرة أخرى بأن الدفع يجب أن يكون لمرة واحدة. إذا تلقى الموظف مرة واحدة مساعدة بمبلغ عشرة آلاف ، فإنه لا يخضع للضريبة. ومع ذلك ، إذا كان سيتم منحه المساعدة كل شهر خلال هذا الربع ، فإن الأمر يستحق فرض الضرائب عليه كقاعدة عامة ، أي حتى يصل إلى أربعة آلاف.

المساعدة المادية وضريبة الدخل الشخصية 2

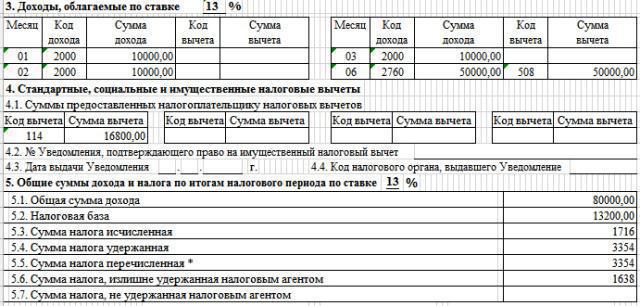

كما تنعكس المساعدة المادية بشكل منفصل في هذا النوع من الشهادة. لذلك ، فإن الموظف سوف يراها بسهولة في هذا المستند.

تجدر الإشارة إلى أن المساعدات المادية تصل إلى 4000 في ضريبة الدخل 2 الشخصية واضحة للعيان. بعد ذلك ، لم يعد مخصصًا ، ولكن في إجمالي المدفوعات. المساعدة المادية نفسها تأتي مع رمز خصم قدره 503. وهذا يعني أن هذا المبلغ معفاة من الضرائب بالسعر القياسي.

في هذه الحالة ، يكون رمز المساعدة المادية في ضريبة الدخل الشخصية ذا أهمية رقمية. إذا كنا نتحدث عن المساعدة فيما يتعلق بميلاد طفل ، فإن هذا يرتبط أيضًا بكود خصم تحت الرقم 508. وبصفة عامة ، تشتمل المساعدة المادية على رمز الاستحقاق يبلغ 2760 ويتم إقرانها برمز خصم.

نموذج 6 ضريبة الدخل الشخصي. ما الذي لا يجب الإشارة إليه في المستند؟

التقرير على شكل ضريبة الدخل الشخصية 6 غالبا ما يثير العديد من الأسئلة. ملء ذلك فيما يتعلق بدفع المساعدات المادية يتطلب أيضًا توضيحًا.

تجدر الإشارة على الفور إلى أنه لا ينبغي عليك تحديد تلك الأنواع التي يتم دفعها في وقت واحد والمبالغ غير خاضعة للضريبة بالكامل. وتشمل هذه المدفوعات فيما يتعلق بكارثة طبيعية ، وضحايا الأعمال الإرهابية أو أولئك الذين كتبوا بياناً للمساعدة المالية فيما يتعلق بوفاة أحبائهم.

إذا حددت هذه المدفوعات في هذا النموذج على السطر 020 ، فسيتم انتهاك المساواة الرئيسية في هذه الصيغة ولن يتقارب التقرير ببساطة.

أي إذا حصل موظف معين على مساعدة مادية لدفن أحد الزوجين بمبلغ خمسة آلاف روبل ، فهل يجب تضمين المساعدة المادية في ضريبة الدخل الشخصية 6؟ الجواب هو لا.

ما الذي يجب تضمينه في نموذج ضريبة الدخل المكون من 6 أفراد؟

ومع ذلك ، هل يستحق إدخال أنواع أخرى من المدفوعات التي تحفز؟ نعم. تشمل المزايا التي يجب تضمينها في هذا النموذج أنواع المساعدة التي تخضع للضريبة الكاملة بالفعل. أنها تنسجم مع السطر "مقدار الدخل المستحق" ، كما أن لديها الرقم 020.

أيضا ، تلك الأنواع من المساعدة المادية التي تخضع للضريبة جزئيا. يتم إدخالها أيضًا وفقًا للرقم 020 ، ولكن الجزء الذي لا يخضع للضريبة يظهر في العمود "مبلغ الخصم الضريبي". قد يشمل ذلك المدفوعات التي لم تصل بعد إلى أربعة آلاف سنويًا أو التي وصلت إليها جزئيًا.وكذلك كل ما يعتمد على ولادة طفل.

المساعدة المادية للموظفين هي وسيلة لإظهار أن الشركة تهتم بموظفيها وتدعمهم. بالإضافة إلى ذلك ، يوضح قانون الضرائب بوضوح العديد من النقاط التي يمكن أن تسبب شكوك المحاسب. لذلك ، تحتاج فقط إلى دراسة المستندات التنظيمية بعناية ، وكذلك ملء استمارات الإبلاغ المناسبة بكفاءة. هذا سوف يساعد على تجنب مشاكل مع خدمة الضرائب.