إجراء المحاسبة ينطوي على جرد إلزامي لأموال المؤسسة. لم يكن هناك استثناء من هذا النوع من الأصول مثل العمل الجاري (العمل قيد التنفيذ). هذه هي بقايا أشياء العمل التي لم تتمكن من المرور عبر جميع مراحل المعالجة ولم تصبح المنتجات النهائية. جرد العمل الجاري هو توفيق البيانات المحاسبية مع التواجد الفعلي للمنتجات غير المكتملة واكتمالها.

ما هو العمل الجاري؟

هذا هو نوع من مجموعة الأصول ، التي لم تعد تنطبق على المواد ، ولكنها أيضًا لا تشكل منتجًا نهائيًا. المعايير المحاسبية تعطيهم تعريفا واضحا. وفقًا لـ PBU ، العمل الجاري هو منتجات أو عمل لم يمر بجميع مراحل العملية أو القبول أو الاختبار. وهذا يشمل أيضا:

- منتجات غير كاملة.

- الطلبات المعلقة

- المنتجات شبه المصنعة ذاتية الصنع والتي لا تتعلق بالمنتج النهائي ؛

- الخدمات والعمل الذي لا يقبله العميل ؛

- مواد نصف جاهزة ومعالجة ؛

- وحدات ، أجزاء ، وصلات الجمعية.

لحساب تكاليف عملية الإنتاج ، نشط فواتير 20-29. يتم جمع المصاريف في الخصم ، ويتم شطبها (التوزيع) على القرض. أرصدة هذه الحسابات في نهاية الشهر تميز تكلفة العمل الجاري.

أنواع التقييم

في المحاسبة ، تنعكس البيانات في عدادات المادية والنقدية. لقبول أو شطب الأموال ، تحتاج إلى معرفة قيمتها. يتم إجراء تقييم التقدم من خلال:

- التكاليف الفعلية المتكبدة (في وحدة الإنتاج).

- التكلفة الفعلية هي الطريقة الأكثر موثوقية وشائعة. يتم تحديد حجم العمل الجاري. ثم يتم مضاعفة كميته من خلال متوسط تكلفة الوحدة ، وبالتالي تحديد تكلفة الإنتاج الفعلية لجميع الأعمال الجارية في نهاية الشهر.

- التكلفة القياسية - تنطبق على الإنتاج التسلسلي والكتلة. يتم تطبيق سعر المحاسبة لوحدة الأجور. بالإضافة إلى ذلك ، يتم الاحتفاظ انحراف القيمة المخططة من القيمة الفعلية.

- بالنسبة للتكاليف المباشرة - يتم حساب سعر العمل قيد التقدم عن طريق جمع التكاليف المباشرة لإنشائه.

- تكاليف المصافي - في تكلفة المصافي تشمل فقط المواد أو المواد الخام أو المنتجات شبه المصنعة. وهي تستخدم أساسا في إنتاج المواد الكثيفة.

يجب على الشركة نفسها اختيار أنسب طريقة لتقييم ضريبة الدخل وكتابتها في السياسة المحاسبية. يتم تقدير بقية العمل الجاري على أساس الوثائق الأولية ، ويتم تحديد حجمها بعد المخزون في نهاية الشهر.

منتجات دورة طويلة

ينتج الإنتاج الصناعي في بعض الأحيان منتجات تمر بعدة مراحل من المعالجة. في الوقت نفسه ، يمكن للمؤسسات أن تدرك حقيقة البيع في نقاط مختلفة في الوقت المحدد: في مراحل معينة من العمل أو بعد اكتماله. عادة ما يستخدم الخيار الثاني.

إذا تم تسليم المنتجات على مراحل ، فهناك حاجة إلى استخدام الحساب 46. يشير الخصم إلى أجزاء العمل التي يدفعها العميل ويكملها المشروع.بعد الانتهاء من جميع المراحل ، يتم خصم قيمة الكائن المتراكم في الحساب 46 على الحساب "التسويات مع العملاء والعملاء".

تنظيم جرد العمل في التقدم

يشار إلى تفاصيل المخزون في السياسات المحاسبية للمؤسسة. باستثناء عمليات الفحص الإلزامية ، يتم تحديد المشكلات التنظيمية التالية المتعلقة بالحساب المخطط لعدد الأصول:

- قائمة الممتلكات الخاضعة للإجراءات ؛

- إجمالي عدد قوائم الجرد المقرر تنفيذها في الفترة المشمولة بالتقرير وتواريخها ؛

- تكوين اللجان ؛

- معلومات اخرى

يتم إجراء جرد إلزامي للعمل قيد التنفيذ عندما يتم الكشف عن حقيقة التلف أو سرقة أشياء العمل في تكوينها ، وتغيير الأشخاص المسؤولين وبعض الحالات الأخرى.

بغض النظر عن أسباب التفتيش ، تتم العملية وفقًا لتعليمات وزارة المالية (الأمر رقم 49). بادئ ذي بدء ، يصدر المدير ويوقع طلبًا يحتوي على معلومات حول:

- أسباب التدقيق

- مجموعات من الممتلكات التي تندرج تحت هذه العملية ؛

- تكوين العمولة المشاركة في المخزون ؛

- تاريخ البدء والانتهاء ؛

- الفترة التي يجب خلالها تقديم المستندات إلى قسم المحاسبة.

الترتيب هو نوع من مهمة لجنة المخزون. وهي تتألف من المحاسبين والموظفين الإداريين وغيرهم من المتخصصين. والشرط الأساسي هو وجود الأشخاص المسؤولين ماليا. قد يشارك ممثلو خدمة التدقيق المستقلة. وجود كل عضو في اللجنة إلزامي ، وإلا فإن نتائج التدقيق تعتبر غير صالحة.

الإجراء لإجراء جرد العمل قيد التقدم

يقوم رئيس الهيئة بوضع تأشيرات "قبل تاريخ الجرد في الموعد المحدد" على جميع مستندات المصروفات والإيصالات المستلمة للمخزون. يعد ذلك ضروريًا لتسجيل البيانات على أرصدة الممتلكات قبل بدء التدقيق. يقدم الأشخاص المسؤولون ماديًا إيصالات بأن جميع المستندات الأساسية قد تم تسليمها ، ويتم رسملة الممتلكات المستلمة ، ويتم شطب الممتلكات المتقاعدة كمصروف. ثم يمكن إجراء جرد للأعمال قيد التنفيذ.

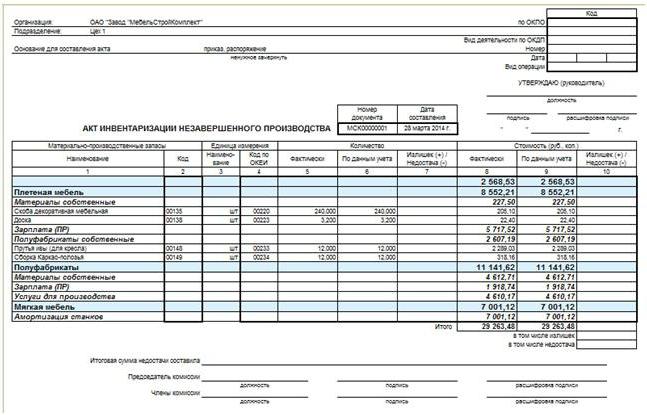

البدء في حساب التوافر الفعلي للعقار. يتم تسجيل المعلومات المتعلقة بكميتها في أفعال أو سجلات جرد ، وهي على الأقل في نسختين. الوثيقة مُرقّمة ، وهي تشير إلى تاريخ التدقيق ، وتاريخ ورقم إصدار ترتيب القيادة حول منظمتها. بعد ذلك ، يتم تجميع الجداول لكل ورشة عمل وموقع العمل قيد التقدم. بعد ملء الوثيقة ، يوقع عليها أعضاء اللجنة والأشخاص المسؤولون مالياً. يوفر الأخير بالإضافة إلى ذلك إيصالًا بأنه تم قبول حجم العمل الذي تم التحقق منه قيد الإعداد من أجل حفظه.

لم تنته جرد البناء

يتم إجراء فحص لأشياء بناء رأس المال لكل عنصر بنائي ونوع العمل والمعدات ومكوناتها الأخرى. في هذه الحالة ، تحتاج اللجنة إلى معرفة:

- ما إذا كانت الكائنات المنقولة إلى أعمال التثبيت ، ولكن لم يتم لمسها بعد ، مدرجة في عدد الأعمال الجارية ؛

- في أي حالة تتوقف الكائنات الموجودة على الحفظ والبناء مؤقتًا.

يتم وضع أفعال منفصلة للمباني بتكليف ، ولكن لا يتم تبنيها بشكل صحيح. يتم تطبيق إجراء مماثل أيضًا على المنشآت التي يتم تأخير مواعيد التسليم الخاصة بها لسبب ما.

يتم وضع أفعال منفصلة للمباني بتكليف ، ولكن لا يتم تبنيها بشكل صحيح. يتم تطبيق إجراء مماثل أيضًا على المنشآت التي يتم تأخير مواعيد التسليم الخاصة بها لسبب ما.

جرد WIP والإنتاج الصناعي

في المؤسسات من هذا النوع ، تقوم اللجنة بالتحقق من توفر جميع المواد والمواد الخام ، فضلاً عن اكتمال الوحدات وتراكم المنشآت والمنشآت. يتم تسليم جميع المخزونات غير الضرورية قبل المخزون من ورشة العمل إلى المستودع. لكل وحدة منفصلة وضع فعل أو جرد.تخضع الوثائق المنفصلة للمواد الخام والمواد والمنتجات نصف المصنعة التي لم تتم معالجتها ، ولكنها كانت موجودة بالقرب من أماكن العمل. جرد الملاك لا يشمل البنود المرفوضة.

يتم إجراء جرد للأعمال الجارية في مؤسسة صناعية من أجل التحقق من:

- وجود تراكم ، وحدات ، وحدات ، أجزاء ؛

- كميات المنتجات غير المكتملة ؛

- اكتمال الوحدات والجمعيات وقطع الغيار ؛

- أرصدة العمل قيد التنفيذ بالنسبة للأوامر التي تم إلغاء تنفيذها أو تعليقها.

يتم حساب الأعمال المتراكمة والمكونات والتجمعات والأجزاء وقياسها ووزنها. يتم إدخال البيانات في الأفعال أو قوائم الجرد ذات الصلة.

يتميز العمل الجاري في المشروع ، وهو مزيج من مواد أولية مختلفة أو كتلة غير متجانسة ، باستخدام مؤشرين: الكمية الإجمالية والجزء الذي يعزى إلى كل عنصر في تكوينه. يتم تنظيم إجراء الحساب وفقًا لتعليمات الصناعة ، وفي غيابه يتم تحديده في سياسة المحاسبة.

انعكاس نتائج المخزون

يتم نقل أعمال وقوائم التفتيش إلى قسم المحاسبة في غضون الوقت المحدد. يجب أن تنعكس التناقضات الموجودة أثناء الجرد بين بيانات المستندات الأساسية والتوافر الفعلي للممتلكات في الحسابات.

في حالة وجود فائض في الدخل ، ينبغي رسملة بالقيمة السوقية بحلول تاريخ التدقيق. يتم تسجيل العمل الجاري في المحاسبة على الحسابات 20-29. المبلغ المسجل في الخصم من الحساب الذي تم العثور على الفائض: Dt "الإنتاج الإضافي" CT "إيرادات أخرى".

يظهر النقص أو الضرر الذي لحق بالعمل الجاري في رصيد الحسابات لحساب تكاليف الإنتاج. في الوقت نفسه ، تبدو إدخالات المحاسبة كما يلي: Dt "shortcomings" Kt "إنتاج الخدمة" ، Dt "الخسائر الناجمة عن التلف الذي يلحق بالقيم" Kt "الإنتاج الرئيسي". إذا كان النقص المكتشف لا يتجاوز معدل الخسارة الطبيعية ، فسيعزى المبلغ إلى تكاليف التوزيع: Dt "الإنتاج الرئيسي" Kt "النقص". تتم عمليات الشطب هذه على أساس الحساب الموصى به في السياسة المحاسبية.

انعكاس النقص في المعايير المقررة

السياسة المحاسبية تضع المؤسسة معايير معينة ، بما في ذلك جزء من فقدان الممتلكات يعتبر مقبولاً. في الحالات التي يحدث فيها النقص بسبب تلف العمل الجاري ، هناك خياران لعكس النتائج في المحاسبة:

- إذا تم تحديد الجناة ، ثم استعادة النقص على حسابهم. الإدخالات المحاسبية هي كما يلي: Dt "حسابات الأضرار" ، CT "Lacks" ، Dt "حسابات الأضرار" Kt "الخسائر الناجمة عن الأضرار التي لحقت بالممتلكات".

- إذا رفضت المحكمة استرداد الأضرار من الأشخاص المذنبين ، أو أولئك الذين لم يتم إثباتهم ، فسيتم شطب هذا العجز كنتيجة مالية: Dt "نفقات أخرى" Kt "نقص".

- إذا الأضرار التي لحقت بالممتلكات حدث بسبب ظروف الطوارئ والقوة ، ترتيب انعكاس الخسائر يشبه الفقرة 2.

تُلزم مبالغ النقص فوق القاعدة لجنة المخزون بإجراء تحقيق داخلي لتحديد هوية الجناة.

العمل الجاري في المحاسبة له مكانة خاصة في أصول المؤسسة. هذا لم يعد المواد الخام ، ولكن أيضا ليست المنتجات النهائية. السيطرة على كمية لها أهمية مثل أي ملكية أخرى. من أجل التحقق من بيانات المستندات الأولية مع توافر العمل الفعلي قيد التقدم ، قم بقوائم الجرد ، ونتيجة لذلك يتم ضبط المؤشرات ، إذا لزم الأمر.