من المعروف أن الإنتاج يعني الاستثمار في إنتاجه وبيعه. يسعى كل رائد أعمال ، الذي يعتزم إنشاء نعمة ، إلى تحقيق هدف - وهو تحقيق الربح من بيع السلع / الخدمات. يساعد المخطط التفصيلي في رؤية الإيرادات وحجم الإنتاج من حيث القيمة والقيمة الفعلية للإنتاج عند الربح صفر ، ولكن يتم تغطية جميع التكاليف بالفعل. وفقا لذلك ، يخطو نقطة التعادل تبدأ كل وحدة لاحقة من السلع المباعة في جني الأرباح للمشروع.

بيانات المخطط

لوضع إجراءات متسلسلة والحصول على إجابة على السؤال: "كيفية بناء مخطط التعادل؟" ، يلزم فهم جميع المكونات اللازمة لإنشاء اعتماد وظيفي.

جميع تكاليف الشركة لبيع المنتجات هي التكاليف الإجمالية. يتيح لك تقسيم التكاليف إلى ثابت ومتغير تخطيط الأرباح وهو الأساس لتحديد الحجم الحرج.

تأجير المباني ، أقساط التأمين ، انخفاض قيمة المعدات ، المكافآت ، الإدارة - هذه هي مكونات التكاليف الثابتة. يتم توحيدها بشرط واحد: يتم دفع جميع هذه التكاليف بغض النظر عن حجم الإنتاج.

شراء المواد الخام وتكاليف النقل ومكافآت موظفي الإنتاج هي عناصر من التكاليف المتغيرة ، والتي يتم تحديد مقدارها من خلال حجم البضائع المنتجة.

الإيرادات هي أيضًا مصدر المعلومات للعثور على نقطة التعادل ويتم التعبير عنها كمنتج للمبيعات حسب السعر.

الطريقة التحليلية

هناك عدة طرق لتحديد حجم الحرج. من خلال الطريقة التحليلية ، أي من خلال الصيغة ، يمكن أيضًا العثور على نقطة التعادل. جدول غير مطلوب في هذه الحالة.

الربح = الإيرادات - (التكاليف الثابتة + النفقات المتغيرة * الحجم)

يتم تنفيذ قرار التعادل بشرط أن يكون الربح صفراً. الإيرادات هي نتاج المبيعات والسعر. اتضح تعبيرًا جديدًا:

0 = الحجم * السعر - (التكاليف الثابتة + المتغيرات * الحجم) ،

بعد الإجراءات الرياضية الأولية ، الصيغة الناتجة هي:

الحجم = التكاليف الثابتة / (السعر - التكاليف المتغيرة).

بعد استبدال البيانات الأولية في التعبير الناتج ، يتم تحديد وحدة التخزين ، والتي تغطي جميع تكاليف السلعة المحققة. يمكنك الذهاب من الجهة المقابلة ، وتحديد الربح ليس صفراً ، بل الهدف ، وهو الهدف الذي يخطط رجل الأعمال للحصول عليه ، والعثور على حجم الإنتاج.

طريقة رسومية

للتنبؤ بالمؤشرات الرئيسية للمؤسسة ، نظرًا للظروف الثابتة في السوق ، فإن أداة اقتصادية مثل جدول التعادل يمكن. الخطوات الرئيسية:

- تم بناء اعتماد أحجام المبيعات على الإيرادات والتكاليف ، حيث يعرض المحور السيني بيانات عن الحجم بالقيمة المادية ، وعلى Y - الإيرادات ، التكاليف بالقيمة النقدية.

- يتم إنشاء خط مستقيم موازٍ لمحور X ويتوافق مع التكاليف الثابتة في النظام الناتج.

- يتم تأجيل إحداثيات المقابلة للتكاليف المتغيرة. الخط المستقيم يرتفع ويبدأ من الصفر.

- يتم رسم التكلفة الإجمالية المباشرة على الرسم البياني. إنها موازية للمتغيرات وتأخذ أصلها على طول محور الإحداثيات من النقطة التي بدأ منها بناء التكاليف الثابتة.

- إنشاء نظام (X ، Y) لخط مستقيم يميز إيرادات الفترة التي تم تحليلها. يتم حساب الإيرادات بشرط ألا يتغير سعر المنتجات خلال هذه الفترة وأن الإنتاج موحد.

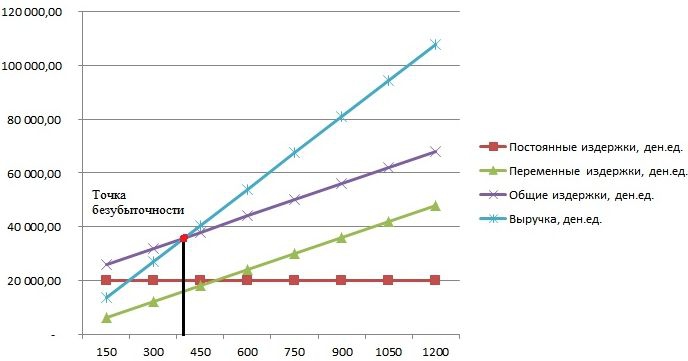

تقاطع الإيرادات المباشرة والنفقات الإجمالية المتوقعة على محور X هي القيمة المطلوبة - نقطة التعادل. مثال الرسم البياني وسوف ينظر أدناه.

مثال: كيفية بناء مخطط التعادل؟

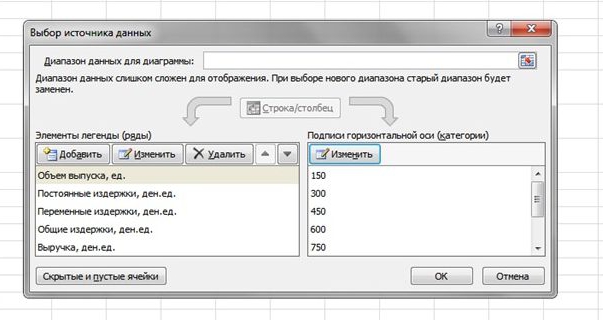

مثال على بناء الاعتماد الوظيفي لأحجام المبيعات على الإيرادات والتكاليف سيتم إجراؤها باستخدام برنامج Excel.

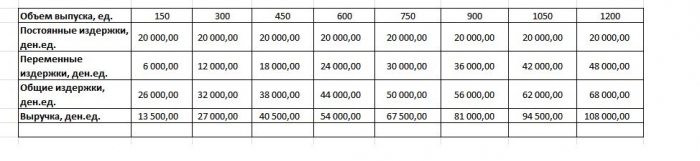

أول شيء فعله هو دمج البيانات المتعلقة بالإيرادات والتكاليف وأحجام المبيعات في جدول واحد.

بعد ذلك ، تحتاج إلى استدعاء وظيفة "مخطط مع علامات" من خلال شريط الأدوات باستخدام علامة التبويب "إدراج". ستظهر نافذة فارغة ، انقر بزر الماوس الأيمن على نطاق بيانات يتضمن خلايا الجدول بأكمله. يتم تغيير توقيع المحور X من خلال اختيار البيانات المتعلقة بالإخراج. بعد ذلك ، في العمود الأيمن من نافذة "Select Data Source" ، يمكنك حذف حجم المخرجات ، لأنه يتزامن مع المحور X. ويرد مثال على ذلك في الشكل.

إذا عرضت نقطة التقاطع للإيرادات المباشرة والتكاليف الإجمالية على محور الإحداثي ، فسيتم تحديد حجم حوالي 400 وحدة بشكل واضح ، وهو ما يميز نقطة التعادل للمؤسسة. وهذا يعني ، بعد أن باعت أكثر من 400 وحدة من المنتجات ، بدأت الشركة في العمل بشكل زائد ، وتلقي الإيرادات.

مثال الصيغة

تؤخذ البيانات الأولية للمهمة من الجدول في Excel. من المعروف أن الإنتاج دوري ويبلغ 150 وحدة. المشكلة يتوافق مع: التكاليف الثابتة - 20،000 مرفوض ؛ التكاليف المتغيرة - 6000 دن. وجبات الطعام. الإيرادات - 13 500 دن. ش من الضروري حساب التعادل.

- تحديد التكاليف المتغيرة لإنتاج وحدة واحدة: 6000/150 = 40 دن. ش

- سعر واحد أدرك جيد: 13،500/150 = 90 دن. ش

- من الناحية المادية ، حجم الحرجة: 20،000 / (90 - 40) = 400 وحدة.

- من حيث القيمة ، أو الإيرادات في هذا المجلد: 400 * 90 = 36000 دن. ش

أدى الجدول الزمني التعادل والصيغة إلى حل موحد للمشكلة - تحديد الحد الأدنى لحجم الإنتاج الذي يغطي تكلفة الإنتاج. الإجابة: يجب إصدار 400 وحدة لتغطية جميع التكاليف ، في حين أن الإيرادات ستكون 36،000.00 دن. ش

القيود وشروط البناء

يتم تحقيق بساطة تقدير مستوى المبيعات التي يتم عندها تسديد تكاليف بيع المنتجات من خلال عدد من الافتراضات التي تم توفيرها لتوافر النموذج. يعتقد أن ظروف الإنتاج والسوق مثالية (وهذا بعيد عن الواقع). يتم قبول الشروط التالية:

- العلاقة الخطية بين الانتاج والتكلفة.

- جميع حجم الإنتاج يساوي المحققة. لا يوجد مخزون من المنتجات النهائية.

- أسعار المنتجات لم تتغير ، وكذلك التكاليف المتغيرة.

- قلة التكاليف الرأسمالية المرتبطة بشراء المعدات وبدء الإنتاج.

- يتم تبني فترة زمنية محددة لا يتغير خلالها مقدار التكاليف الثابتة.

نظرًا للشروط المذكورة أعلاه ، تعتبر نقطة التعادل ، مثال على النتيجة التي تم بحثها ، قيمة نظرية في إسقاط النموذج الكلاسيكي. في الممارسة العملية ، العمليات الحسابية في إنتاج multinomenclature أكثر تعقيدًا بكثير.

عيوب النموذج

- حجم المبيعات يساوي حجم الإنتاج وتختلف كلتا الكميات خطيًا. لا تؤخذ بعين الاعتبار: سلوك العملاء ، المنافسين الجدد ، موسمية الإصدار ، أي جميع الظروف التي تؤثر على الطلب. كما لا تؤخذ التقنيات الجديدة والمعدات والابتكارات وغيرها في الاعتبار عند حساب حجم المخرجات.

- ينطبق وضع التعادل على الأسواق ذات الطلب الثابت والمستوى المنخفض من المنافسة مع المنافسين.

- لا يؤخذ التضخم ، الذي قد يؤثر على تكلفة المواد الخام والإيجارات ، في الاعتبار عند تحديد سعر واحد للمنتجات لفترة تحليل التعادل.

- هذا النموذج غير مناسب للاستخدام من قبل الشركات الصغيرة التي يكون بيع المنتجات فيها غير مستقر.

الاستخدام العملي لنقطة التعادل

بعد قيام متخصصي المؤسسة والاقتصاديين والمحللين بإجراء العمليات الحسابية وبناء جدول زمني متعادل ، يقوم المستخدمون الخارجيون والداخليون برسم المعلومات لاتخاذ قرار بشأن التطوير الإضافي للشركة والاستثمار.

الأهداف الرئيسية لاستخدام النموذج:

- حساب أسعار المنتج.

- تحديد حجم الانتاج ، وضمان ربحية المؤسسة.

- تحديد مستوى الملاءة المالية والموثوقية. وكلما زاد الناتج عن نقطة التعادل ، ارتفع هامش القوة المالية.

- المستثمرون والدائنون - تقييم فعالية التطوير وملاءة الشركة.