إذا استخدم الموظفون الأموال المستلمة من أمين الصندوق ، فيجب عليهم تقديم تقرير. استنادًا إلى هذا المستند ، يقوم قسم المحاسبة في الشركة بشطب أموال مقابل نفقات التشغيل أو الإدارة.

قلب

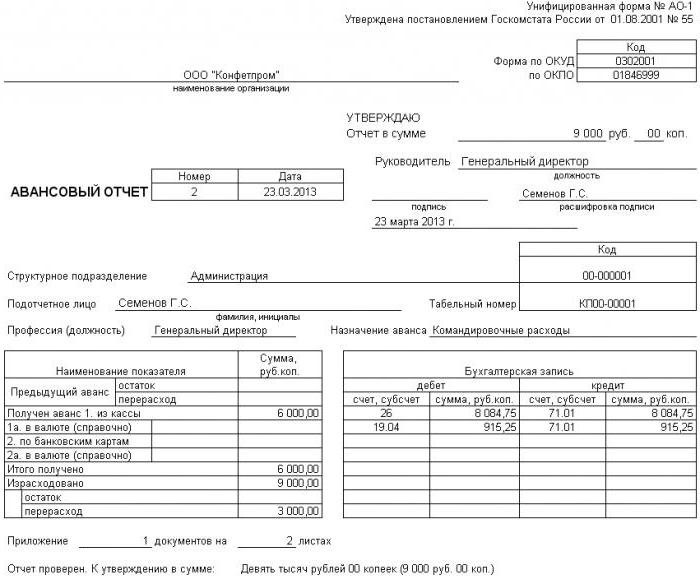

بعد ثلاثة أيام من لحظة العودة من رحلة عمل ، يجب على الموظف الإبلاغ عن الأموال التي تم تلقيها وإنفاقها. لهذا ، جمعت تقرير حساب من الشخص المُبلغ ، والمستندات التي تثبت إنفاق الأموال مرفقة به: تذاكر السفر ، وفواتير الفنادق ، وما إلى ذلك. يتم اعتماد النموذج من قبل الرئيس. يتم استئجار المبالغ غير المستخدمة إلى أمين الصندوق بناء على أمر استلام. إذا لم يكن لدى الموظف ما يكفي من الأموال المصدرة ، فسيتم تعويض تجاوز التكلفة أيضًا من السجل النقدي ، ولكن بناءً على أمر المصاريف. إذا لم يقدم الموظف تقريرًا عن استخدام الأموال على الإطلاق ، فسيتم خصم هذا المبلغ من راتبه.

BU

ترد مبالغ الإبلاغ في الميزانية العمومية في حساب 71. يُظهر الرصيد المدينة دين الموظف في المنظمة. يوضح معدل دوران المبالغ المصروفة والإنفاق الزائد المسترد. يتضمن القرض استخدام الأموال وإعادة الرصيد إلى أمين الصندوق. يتم تسجيل جميع المبالغ في دفتر الطلبات. مصنوعة إدخالات في ذلك على أساس FFP ، RKO ، تقارير مسبقة. يتم تسليم الأخير إلى أمين الصندوق فقط بعد التحقق من الحسابات الحسابية المحاسب والاستخدام المقصود للأموال. النظر في الأسلاك الأساسية.

- DT71 KT50 (51) - تم إصدار الأموال للتقرير الفرعي من مكتب النقد (الحساب الجاري).

- KT71 DT20 (26 ، 44 ، 71) - شطب الأموال لتغطية نفقات الإنتاج الرئيسي (مصروفات العمل العامة ، تكاليف التنفيذ الإضافية).

- KT71 DT07 (10 ، 15 ، 41) - تم استخدام المبالغ الخاضعة للمساءلة لاقتناء الأصول المادية.

- KT71 DT50 - رد إلى أمين الصندوق.

- KT71 DT94 - تؤخذ في الاعتبار المبالغ التي لم تعاد في الوقت المحدد.

- DT70 KT94 - المبالغ غير المستردة المحجوزة من الشخص المسؤول.

أساس

منذ عام 2015 ، يمكن إصدار المبالغ الخاضعة للمساءلة ليس فقط لموظفي المنظمة ، ولكن أيضًا للأشخاص الذين أبرم عقد قانون مدني معهم. وتستند العملية على التطبيق. تنطبق هذه القاعدة على جميع الأفراد دون استثناء. بناءً على هذا المستند ، يتم إعداد CSC. في التطبيق ، تحتاج إلى الإشارة إلى المبلغ وتاريخ الإصدار والتاريخ ووضع توقيعك.

تفتيش

التطبيق يذهب أولا إلى المحاسب. يتحقق من إغلاق المستوطنات القديمة مع الأشخاص الخاضعين للمساءلة. إذا لم يقدم الموظف تقريرًا عن المبالغ المستخدمة مسبقًا ، فلا يمكن إصدار نقد جديد له. مصاريف التمثيل ، مصاريف السفر ، البدل اليومي - يجب تقديم مستند لجميع الأموال التي تنفق. تظهر نتائج معالجة التقرير من يدين بمن ولمن ومدى ذلك. إذا كان هناك فرق بين الأموال المصدرة والمستخدمة ، فهذا يعني أن صاحب العمل أو الموظف لديه ديون.

توفير الأموال

يُسمح بإصدار مبالغ قابلة للمساءلة عن طريق تحويلها إلى بطاقة راتب الموظف. ولكن لهذا عليك أن تعكس في ترتيب المحاسبة الإدارية إمكانية مثل هذه الطريقة في تحويل الأموال. في البيان نفسه ، يجب على العامل أن يكتب بحيث يتم تحويل الأموال إلى بطاقة راتبه ، وتقديم التفاصيل. ال طلب الدفع يجب الإشارة إلى غرض الدفع على أنه حركة المبالغ المبلغ عنها. يجب أن تتضمن المستندات الخاصة بالتقرير المسبق التي يقدمها أحد موظفي المؤسسة قسائم جميع عمليات التحقق.

مثال

دعونا نفكر في كيفية عرض الحسابات مع الأشخاص الخاضعين للمساءلة في NU و BU.

من مكتب النقد في الشركة بتاريخ 04.25.16 ، تم توفير مبلغ من المال لمدير مكتب شركة الشرطية المحدودة بمبلغ 2000 روبل لمدة 4 أيام لشراء اللوازم المكتبية. في نفس اليوم ، أصدر المحاسب مبالغ الإبلاغ على أساس بيان موقع من قبل الرئيس: DT71 KT50 - 2000 روبل.

04/27/16 ، قام مدير المكتب بشراء اللوازم المكتبية بقيمة 1000 روبل ، وملء تقرير مسبق ، وقدم الشيكات للمحاسبة وأعاد الرصيد إلى أمين الصندوق. المحاسب يضع هذه السجلات:

DT50 KT71 - 1000 روبل. - تم دفع رصيد الأموال إلى أمين الصندوق.

DT10 CT 71 - 1000 روبل. - القرطاسية تؤخذ بعين الاعتبار.

عملية التفكير على بطاقة الشركات

لعرض المبالغ المنفقة على مصاريف الضيافة المتعلقة بأنشطة الأعمال ، يمكنك استخدام وسيلة دفع واحدة. تضع المنظمة بطاقة الشركة. ثم ، بناءً على طلب الموظف ، يقوم بإصداره إلى شخص معين ، ويقوم بنقل مبالغ التقارير هناك.

يجب الموافقة على ترتيب حركة أدوات الدفع بأمر من الرأس. عينة:

ذ م م (الاسم)

المخرج (الاسم الأخير ، الأحرف الأولى ، التوقيع) 03/14/16

أوافق: الإجراء الخاص باستخدام بطاقات الشركات

1. معلومات PIN هي معلومات سرية. لا يحق لحاملي وسيلة الدفع الإفصاح عنها إلى أطراف ثالثة.

2. يجب تقديم تقرير رحلة عمل أو وثيقة أخرى تؤكد استخدام الأموال إلى المدير في غضون ثلاثة أيام من تاريخ إجراء المدفوعات على البطاقة (بما في ذلك سحب الأموال) أو من يوم العودة إلى مكان العمل. يجب أن يكون المستند مصحوبًا بشيكات تؤكد حركة الأموال.

3. في حالة عدم وجود مستندات أو عدم قيام المدير بتأكيد التقرير ، يتم استرداد المبالغ المدينة من البطاقة من راتب الموظف.

4. ترد قائمة حاملي البطاقات في الملحق رقم 1.

5. يتم إصدار وإرجاع أدوات الدفع في مجلة المحاسبة (الملحق رقم 2).

6. في حالة سرقة البطاقة ، يجب على صاحبها إبلاغ البنك على الفور.

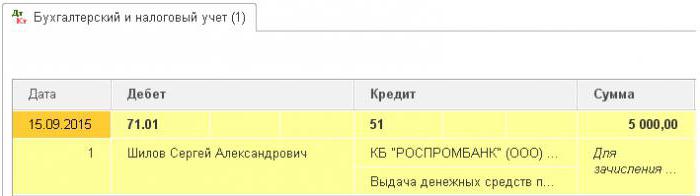

لحظة نقل أداة الدفع إلى الموظف ليست مشكلة نقدية. تتم الإدخالات في BU في وقت سحب الأموال. من بيان المؤسسة الائتمانية ، يمكنك معرفة التاريخ الدقيق للمعاملة عند استخدام مبلغ الإبلاغ. يستخدم الحساب 55 لعرض المعاملات على بطاقة الشركة. يتم فتح حساب فرعي بنفس الاسم له. في تاريخ شطب الأموال ، يتم إنشاء منشور في وحدة التحكم: DT71 KT55.

مثال

في 10 يوليو 2015 ، تم دفع الأموال إلى بطاقة الشركات لشركة ذات مسؤولية محدودة ، والتي يحتفظ بها أحد المسوقين ، لدفع تكاليف الإعلانات عبر الإنترنت. بعد 5 أيام ، سحب المسوق 3000 روبل من الحساب. يتم تأكيد هذه الصفقة من خلال كشف حساب بنكي. يجب أن يعكس Accountant LLC حركة الأموال عن طريق نشر DT71 KT55.

المواعيد النهائية للتطبيق

يجب تقديم تقرير مصاريف الرحلة إلى قسم المحاسبة في غضون 3 أيام بعد العودة. عدم الالتزام بهذه المواعيد النهائية سيؤدي إلى تراكم إضافي لضريبة الدخل الشخصي. قد تعتبر المفتشية أن المبالغ المبلغ عنها هي دخل للأفراد. لذلك ، يجب على الموظف الإبلاغ عن كل النفقات. يمكن تطوير النموذج بشكل مستقل أو استخدام نموذج موحد. يجب الموافقة على المواعيد النهائية لتقديم التقارير بأمر من الرأس. عينة:

ذ م م (الاسم)

الأمر رقم 15 بشأن الموافقة على الموعد النهائي لتقديم تقرير مسبق

بيلغورود 15 مارس 2015

يجب على الموظفين الذين يتلقون الأموال تقديم تقرير عن استخدامهم:

- huzhudam - في موعد لا يتجاوز أسبوعين من تاريخ استلام الأموال ؛

- نفقات السفر - في غضون ثلاثة أيام عند العودة إلى العمل.

يجب استخدام الأموال المصدرة بدقة للغرض المقصود منها.

لا يتم توفير أكثر من 100 ألف روبل للنفقات المنزلية وشراء البضائع. وفقط بأمر من المخرج.

مسؤولية تنفيذ الأمر ، تقع قواعد إعداد المستندات على كبير المحاسبين.

المدير العام ______________________ (الاسم بالكامل)

المحاسبة الضريبية

إلى أن يقدم الموظف تقرير رحلة عمل مع مستندات تؤكد حركة الأموال ، لا يتم شطب النفقات على NPP. المبالغ المدفوعة لا تقلل من القاعدة الضريبية. لا يتم احتساب أقساط التأمين ولا يتم حجب ضريبة الدخل.

ضريبة الدخل الشخصي

هدف الضريبة هو الدخل ، المنفعة الاقتصادية للمعاملة ، معبرا عنها نقدا. لا ينص قانون الضرائب صراحةً على أن الأموال التي تم إصدارها بموجب التقرير والتي لم يقم الموظف بالإبلاغ عنها خلال الوقت المحدد لا يتم الاعتراف بها كإيراد. وفقا للفن. 807 من القانون المدني ، لا يمكن أن تعزى هذه المبالغ إلى قرض بدون فوائد ، لأن المال لا يصبح ملكًا للموظف ، ولم يتم وضع اتفاق بين فرد وكيان قانوني. لذلك ، لا يوجد دخل في شكل مزايا مادية ، والتي من شأنها أن تتراكم ضريبة الدخل الشخصي.

ولكن تنشأ مخاطر الضرائب إذا لم يتم إرجاع رصيد المبالغ المبلغ عنها إلى المنظمة في الوقت المحدد أو إذا لم يتم اعتماد التقرير الخاص باستخدام الأموال. في مثل هذه الحالات ، وفقًا لوزارة المالية ومفتشي الضرائب ، يتلقى الفرد دخلًا نقدًا ، والذي يجب أن يؤخذ في الاعتبار لأغراض ضريبة الدخل الشخصي. الممارسة القضائية في هذه القضية مثيرة للجدل.

العمل في "1C 8.3"

يتم تنفيذ إصدار الأموال من السجل النقدي بواسطة أمر إنفاق مع نوع المعاملة التي تحمل الاسم نفسه. يصف الجزء المجدول من المستند الاسم الكامل الموظف ، المبلغ ، الغرض من استخدام الأموال. بالإضافة إلى ذلك ، سيتم طباعة تفاصيل المستند. هذا هو عادة جواز سفر الموظف. بعد نشر المستند ، يتم تكوين المعاملة DT71 KT50 لمبلغ المعاملة.

في حالة التحويل إلى حساب جاري ، يتم إنشاء كشف حساب بنكي. نوع العملية - "تحويل الأموال إلى فرد". تمت تعبئة الحقول نفسها فيه ، لكن تفاصيل الحساب موضحة بشكل إضافي. هذه الوثيقة تشكل النشر DT71 KT51.

يجب أيضًا تضمين جميع العمليات المتعلقة باستخدام الأموال في البرنامج. قد يكون سبب شطب المال هو تذكرة الطائرة التي حصلت عليها المنظمة نفسها. في هذه الحالة ، يتم تشكيل وثيقة "إصدار المستندات النقدية" في قسم "البنك وصندوق النقد". إنه يشير إلى الاسم الكامل للشخص المسؤول ، وفي علامة التبويب الثانية ، تنص الوثيقة نفسها ، على سبيل المثال ، على ما يلي: "تذكرة لطائرة موسكو-بيلغورود-موسكو". تنشئ هذه العملية معاملة من DT71 إلى KT50 بمبلغ تكلفة التذكرة.

يتم توثيق جميع الحسابات مع الأشخاص الخاضعين للمساءلة من قبل AO-1. يتضمن شكل الطباعة:

- المبلغ المحول

- توجيهات استخدامها ؛

- تفاصيل المستندات الداعمة.

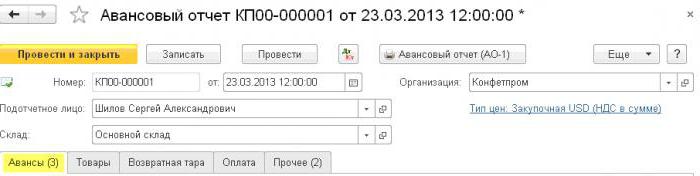

في البرنامج ، يتم شطب جميع هذه المبالغ من خلال وثيقة "تقرير مقدم" في قسم "البنك والصراف". يتكون من 5 علامات تبويب الأول يسمى التقدم. وهي تسرد المستندات التي تم على أساسها إصدار الأموال للموظف (PKO ، كشف حساب بنكي). في علامة التبويب "البضائع" يشير إلى قائمة مجالات استخدام الأموال. إذا لزم الأمر ، يتم تعبئة "التغليف القابل للإرجاع". إذا قام الموظف بدفع ثمن البضائع أو الخدمات المقدمة للمؤسسة على حساب الأموال المستلمة ، فستظهر هذه المبالغ في علامة التبويب "الدفع". بعد نشر مستند هذه المعاملات ، سيتم إنشاء المعاملة DT60 KT71. جميع النفقات الأخرى ، بما في ذلك بدل الإقامة اليومي ، ونفقات السفر ، واحتياجات العمل العامة ، تنعكس في علامة التبويب غير ذلك. لا تملأ الحقول التي تملأ هنا منشورات ، ولكنها تُستخدم في النموذج المطبوع للمستند.

الإبلاغ المبلغ المستردة

ضع في اعتبارك موقفًا حصل فيه الموظف على مبالغ نقدية من مكتب النقد لتغطية نفقات الأسر المعيشية ، لكن لم يستخدمها بشكل كامل أو قدم تقريراً. بموجب القانون ، يجب على الموظف تقديم تقرير مسبق فور عودته من رحلة عمل أو في غضون ثلاثة أيام عمل. يشار إلى التواريخ الدقيقة في ترتيب الرأس.

وفقا للفن. 137 من قانون العمل ، من أجل سداد الدفعة المقدمة غير المنفقة ، يمكن لصاحب العمل حجب المبلغ من راتب الموظف لمدة شهر واحد بعد الموعد النهائي لتقديم التقارير. ينطبق هذا الحكم إذا لم يطعن الموظف في أسباب الاستقطاعات ومقدارها.يتم اتخاذ هذا القرار في أمر منفصل ويجب تأكيده كتابةً من قبل الموظف. ينص قانون العمل في الاتحاد الروسي على ألا يتجاوز الحد الأقصى لمبلغ الاستقطاعات من كل دفعة للموظف 20٪ من "الراتب الصافي".

مثال

تلقى مدير الوحدة ذ م م 15 مايو 2015 من مكتب النقدية في التقرير 4 آلاف روبل. لدفع ثمن إصلاح الأجهزة المنزلية في مركز الخدمة. بلغت قيمة التكاليف الفعلية إلى 2.5 ألف روبل.

في LLC ، يتم إصدار النقد للحصول على تقرير لهذه الأغراض لمدة 28 يومًا. يشترط ذلك بأمر منفصل من الرأس. يعد الإبلاغ عن استخدام الأموال ضروريًا خلال ثلاثة أيام عمل. وهذا هو ، الموعد النهائي لتقديم البيانات إلى المحاسبة هو 14 يونيو 2015. في هذا اليوم ، أحضر موظف معدات مكتبية من الإصلاح ، وسلم تقريرا ، مع استكماله قانون المصالحة الانتهاء من العمل وإيصال النقدية. ومع ذلك ، لم يعيد المدير الرصيد إلى مكتب النقد. في 27 يونيو 2015 ، وقع موظف اتفاقية لحجب 1.5 ألف روبل من الراتب.

بلغ راتب المدير لشهر يونيو 24 ألف روبل. يمكن للمحاسب أن يحمل الحد الأقصى: (24 - 24 × 0.13) × 0.2 = 4.176 ألف روبل. الرصيد غير القابل للاسترداد يتجاوز هذا المبلغ. لذلك ، يتم تنفيذ الاستقطاعات بالكامل.

إذا رفض الموظف إعادة باقي المبلغ طوعًا ، فسيتعين عليك الذهاب إلى المحكمة. في هذه الحالة ، فإن تكاليف المؤسسة ستزيد على الأقل بمقدار دفع رسوم الدولة. ولكن حتى لا يكون لدى القاضي أسئلة غير ضرورية ، من الضروري تحديد المواعيد النهائية وإجراءات تقديم المستندات المتعلقة باستخدام الأموال من قبل موظفي المؤسسة بترتيب منفصل من الرأس وتحديدها في السياسة المحاسبية للمؤسسة.