بعد أن مرت البلدان بالأزمة المالية العالمية ، حدث عدد كبير إلى حد ما من التغييرات المختلفة في المجال المالي. في الأزمة الحالية ، أصبحت مشاكل مثل نظام إدارة المخاطر واحدة من أكثر المشاكل أهمية. على وجه الخصوص ، ينطبق هذا على الأنشطة الاقتصادية للمؤسسات المالية ، وكذلك مختلف الأطراف المقابلة لها ، والتي أصبحت ذات أهمية خاصة اليوم.

لماذا هذا مهم؟

يقول أحد الاقتصاديين المتقدمين إن أحد الأسباب الرئيسية وراء تعرض المؤسسات المالية لأزمة ، قد قلل معظم الشركات من أهمية نظام إدارة المخاطر المرتبط باستخدام أدوات مالية جديدة. وبالتالي ، يمكننا القول أن إدارة المخاطر السابقة لم تكن ذات صلة كما هي اليوم. في روسيا ، أثرت الأزمة بشكل خاص على البنوك التي تم فيها تطوير نظام إدارة المخاطر بشكل سيئ ، حيث لم تكن هناك فرصة للتأثير على اعتماد أي قرارات تكتيكية أو استراتيجية ، في حين أن المتخصصين الذين يعملون في وحدات الأعمال لم يفعلوا ذلك. يمكن أن يدرك اكتمال مخاطر القرارات التي يتخذونها. وكان دور تلك الإدارات التي شاركت في تقييم المخاطر هو تقييم القرارات التي اتخذت بالفعل وإنشاء تقرير لاحقًا.

أثرت الأزمة على الأقل على جميع البنوك التي قامت ببناء نظام كفء لإدارة المخاطر والذي قام منذ أكثر من عقد بجمع المعلومات ومعالجتها وتحليلها ثم تقييم المخاطر. هذه البنوك هي التي تعتبر إدارة المخاطر المبدأ الإستراتيجي الرئيسي ، وكذلك مصدراً لميزتها التنافسية قبل وقت طويل من نقطة التحول. وبالتالي ، في الظروف الحالية ، غالباً ما تُعطى الأولوية في البنوك التجارية لما يسمى إدارة المخاطر.

ما هو مدرج هنا؟

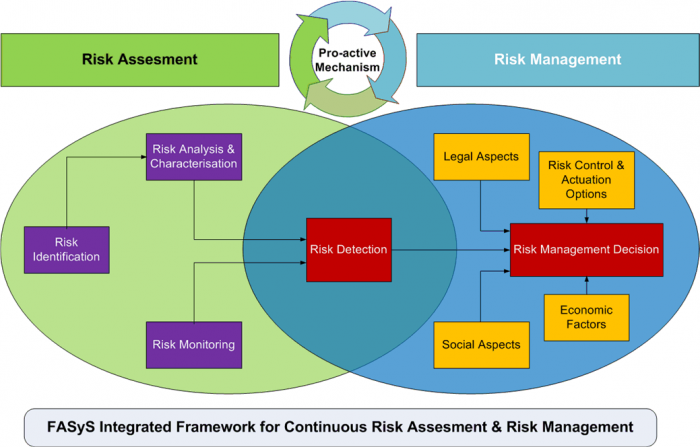

في سياق الأزمة المالية المتنامية ، أصبح نظام إدارة مخاطر المؤسسة أكثر أهمية ، والذي يوفر تقييمًا تشغيليًا لحالة الشركات الموجودة في محفظة القروض. في الوقت نفسه ، يعد النهج الموضوعي مهمًا أيضًا من أجل إيجاد أفضل الظروف المثلى للمعاملة واتخاذ القرارات المستنيرة بشأن المسألة أو أخذ قرض. الحل لهذه المشكلة هو ببساطة مستحيل إذا لم يتم استخدام نظام لإدارة المخاطر شيدت بالكفاءة في المؤسسة.

ما هي تحب؟

واليوم ، توجد مثل هذه الأنظمة في شكل مختلف في كل مؤسسة مالية أو حتى غير مالية تقريبًا ، لكنها في الغالبية العظمى من الحالات مجرد إجراء شكلي ، ونتيجة لذلك فهي غير فعالة على الإطلاق. عندما لا يكون لدى الشركة نظام إدارة مخاطر مدمج بشكل صحيح في المسائل الجمركية وغيرها من الأعمال ، فإن هذا يصبح في نهاية المطاف السبب في عدم كفاءة عملها وإفلاسها اللاحق.

الاحتمال الكبير إلى حد ما للتغيرات في السوق المالية الحالية لروسيا يستلزم بناء نظام فعال لإدارة المخاطر ، والذي ينبغي أن يكون له دعم تحليلي وتنظيمي وتشغيلي ، وبالطبع دعم الكمبيوتر.

على سبيل المثال ، في البنوك المحلية ، غالباً ما يتم التقليل من أهمية الدور الذي يلعبه نظام إدارة مختص. المخاطر (إدارة المخاطر). إن مهمة تنظيم نظام كفء حقًا ليست بعيدة عن الأولى من بين مجالات التطوير الحالية ، ويرجع ذلك إلى حقيقة أن الخبراء المحليين في كثير من الأحيان ببساطة لا يتمتعون بما يكفي من الخبرة العملية والمنهجية في هذا المجال ، لأن مثل هذه القضايا لم تبدأ معالجتها إلا في أوائل التسعينيات من القرن الماضي .

كيفية بناء نظام المختصة؟

يتيح لنا استخدام الأساليب والمعايير الدولية ضمان تطور كبير في إدارة المخاطر ، وتحويلها إلى أداة فعالة حقًا توفر فرصة لتقييم جميع المخاطر التي تتعرض لها الشركة بالفعل وتتحملها.

نظام إدارة المخاطر في الشؤون الجمركية أو أي مشاكل أخرى يجب أن تحل العديد من المشاكل الأساسية:

- تحديد تصنيف الشركة ، التي يتم اتخاذها أو التي ستمنح الائتمان ، وما إذا كان سيكون هناك احتمال التخلف عند اتخاذ قرارات معينة.

- لإثبات القرارات المتخذة.

- تحسين جودة محفظة القروض.

- لتشكيل إمكانية توفير سيطرة مستمرة على حالة محفظة القروض.

- تقليل نسبة الحلول الإشكالية.

- لزيادة كفاءة تنظيم العمل ، وكذلك تقليل تكاليف الوقت بسبب الأتمتة والتوحيد القياسي.

- لخلق فرص من أجل المتابعة المستمرة ، وإذا لزم الأمر ، في الوقت المناسب الاستجابة للمشاكل التي قد تنشأ مع العملاء.

نظام إدارة مخاطر الائتمان

إذا كنا نتحدث عن القطاع المصرفي ، فهناك في هذه الحالة العديد من الكتل الرئيسية ، والتي تشمل نظام إدارة المخاطر (إدارة المخاطر).

تقييم محفظة القروض

يجب على الهيئات الإدارية للبنك ، وكذلك أي هيكل مالي آخر ، إجراء تقييم لحافظة القروض ، والقيام بذلك باستمرار. وبالتالي ، سيكون من الممكن تحسين نظام إدارة المخاطر الحالي ، والذي سوف يتوافق مع النطاق الحالي لأنشطة الشركة ، وكذلك الخطط الاستراتيجية.

يعتمد تقييم نظام إدارة المخاطر في محفظة قروض البنك على مخاطر الائتمان لكل فئة فردية من المقترضين ، وكذلك توزيع القروض لجميع هذه الفئات. أساس تجميع محفظة القروض بناءً على درجة المخاطرة اليوم هو المتطلبات الأساسية التي تحددها اللائحة رقم 254-P للبنك المركزي. وفقًا لذلك ، قد تحتوي محفظة القروض على قروض من خمس مجموعات مخاطر:

- مشكوك فيه.

- إشكالية.

- ميؤوس منها.

- المعيار.

- العرف.

بناءً على نتائج التقييم ، بالإضافة إلى تحليل محفظة القروض ، يقوم البنك بالفعل بتطوير سياسة ائتمانية جديدة. إذا لزم الأمر ، يمكن إجراء تعديلات على نظام موجود.

التنبؤ بمخاطر الائتمان

لا ينبغي للبنوك الحديثة التي تقوم بأنشطة الإقراض ، في سياق عملها ، أن تضمن فقط تنفيذ نظام لإدارة المخاطر ، ولكن يجب أن تتنبأ به أيضًا. اليوم ، من وجهة النظر هذه ، فإن المشكلة الأكثر أهمية هي أن البنوك الحديثة لا تملك أدوات فعالة للتنبؤ بمستوى مخاطر محفظة القروض. هذه المشكلة حادة بشكل خاص في الظروف الاقتصادية الصعبة ، عندما تتم المراجعة وفقًا للمعايير الدولية لإعداد التقارير المالية ، ويحاول المديرون تقليل مستوى المخاطر العامة إلى المتوسط العالمي. سيكون الحل الأمثل لهذه المشكلة هو استخدام أساليب جديدة نوعيًا للتنبؤ - معدات الحوسبة الإلكترونية ، فضلاً عن الأساليب الاقتصادية والرياضية.

وبالتالي ، فإن أهداف نظام إدارة المخاطر ستشمل القدرة على تخطيط هيكل محفظة القروض ، وهو أمر بالغ الأهمية عندما يتعلق الأمر بسيولة مؤسسة مصرفية.

تحديد أقصى مستوى ممكن من مخاطر الائتمان

يجب تسجيل الحد الأقصى لمستوى مخاطر الائتمان المحتملة للبنك في البداية على السياسة الائتمانية لهذه المؤسسة. في هذه الحالة ، ستعتمد قيمتها بشكل مباشر على نوع الاستراتيجية التي يتبعها البنك في مجال إدارة المخاطر. في عملية العمل ، سيكون من الممكن مراجعة هذا المؤشر اعتمادًا على الوضع المالي الحالي للبنك ، والوضع الاقتصادي الحالي في البلد ، وكذلك الوضع الاقتصادي الخارجي.

بناء هيكل محفظة القروض الأمثل

يعتمد الهيكل الأمثل مباشرةً على المستوى الأقصى للمخاطر الذي تم اختياره. سيتم تشكيل هذا الهيكل على أساس نموذج تحسين مخاطر الائتمان.

تقييم مخاطر الخسارة المباشرة

يتم تقييم نظام إدارة المخاطر الاقتصادية من خلال الاحتمال الكمي والنوعي لحدوث الأحداث التي قد تؤدي إلى خسائر الشركة ، مع توقع الخسائر المحتملة مقدما. كما أنه من السهل للغاية تقدير الخسائر المباشرة ، أي الخسائر التي تم قياسها والتي يتم قياسها كمياً. تتميز هذه المخاطر بما يلي:

- التقليل أو الخسارة الكاملة لقيمة الأصول بسبب السرقة والاحتيال وأي خسائر ، وكذلك الأعطال وجميع أنواع الأخطاء التشغيلية.

- الخسائر الناتجة عن أخطاء في تفاصيل الدفع ، وكذلك عن عمليات الشطب أو فيما يتعلق بالأطراف المقابلة غير الصحيحة ، والتي فشلت في النهاية في إعادتها.

- خسائر تعويض العملاء عن مدفوعاتهم.

- الخسائر الناجمة عن الظروف القانونية المختلفة التي ترتبط مباشرة بالتقاضي أو جميع أنواع الأخطاء القانونية في المستندات الموقعة.

- فقدان الأصول المادية بسبب ظروف معينة ، والتي قد تكون حريق وسرقة وأكثر من ذلك بكثير.

- العقوبات التي تحددها السلطات التنظيمية والرقابة نتيجة لانتهاك بعض القوانين التنظيمية.

- العقوبات بموجب تعليمات من السلطات الضريبية والخسائر الأخرى التي تنتج عن التعديل غير السليم للمدفوعات الضريبية الخاصة ، فضلا عن انتهاكات لقواعد المحاسبة الضريبية المقررة بسبب الأخطاء التشغيلية المختلفة.

تقييم المخاطر

يتم أيضًا تحديد نظام إدارة المخاطر في المنظمة ، أي عندما يتم التنبؤ بالمستقبل المحتمل للشركة. يعتمد الحساب في هذه الحالة على طرق إحصائية مختلفة ، وتعتمد القيمة مباشرةً على المستوى الذي يوجد به احتمال الثقة المقبولة. كتقييم كمي لنظام إدارة المخاطر ، هناك العديد من المعايير الإحصائية الأساسية:

- تقييم احتمالية وقوع حدث ضار في كائن خطر معين بسبب حقيقة أنه تم تنفيذ مصدر محدد.

- تقييم إحصائي لنتائج حدث ضار ، كتقييم إحصائي لحجم الخسائر المحتملة ، حسب نوعها ، والتي قد تظهر في كائن خطر معين.

- تقييم إحصائي لحدوث انحرافات محتملة بمستوى معين من احتمال الثقة من تقييم الخسائر المحتملة.

تستخدم التقنيات الإحصائية الاحتمالية لتحديد مصادر المخاطر التشغيلية التي تكون في طبيعة عناصر الانتظار.من بين هذه ، يمكن التمييز بين: حدوث أعطال تكنولوجية أو فشل المعدات الإلكترونية ، والأخطاء من جانب المشغلين في عملية خدمة عدد كبير من التطبيقات من العملاء ، وأكثر من ذلك بكثير.

صعوبة أو عدم القدرة على القياس

لا يمكن دائمًا أن يكون للمخاطر التشغيلية تقييم كمي محدد بوضوح. على سبيل المثال ، نظرًا لوجود تقنية ناقصة لتمرير الوثائق أو مؤهلات جيدة جدًا ، سيتعين على موظف البنك قضاء المزيد من الوقت من أجل خدمة العملية من جانب العميل. حقيقة أن البنك سوف يتحمل في النهاية خسائر من الاستخدام غير الفعال للموارد التي لديه واضح للجميع ، ولكن في الواقع ، هذه الخسائر ليست سهلة للغاية للتعبير عنها من حيث القيمة.

في مثل هذه الحالة ، سيتعين على البنك إجراء تقييم غير مباشر ، أي حساب ما يسمى الخسائر غير المقاسة. لا يوجد نظام إدارة المخاطر في المؤسسة في كثير من الأحيان بالشكل الذي ينبغي أن يكون عليه ، ولكن في الواقع هو ضروري في العديد من الشركات. يتم احتساب نظام الخسارة هذا من مصادر أو عناصر من مخاطر التشغيل ، وفي حالة أنه لا يمكن تحديد عدد معين بشكل لا لبس فيه يمكن أن يميز المستوى المحتمل للخسائر.

على وجه الخصوص ، قد تحدث هذه الخسائر بسبب:

- تقليل جودة الخدمات أو الخدمات المقدمة ، مما يؤدي حتما إلى انخفاض في قاعدة العملاء.

- نقص في الإيرادات.

- فقدان جودة العمليات المصرفية المستمرة ، الأمر الذي يثير الحاجة إلى تخصيص أموال إضافية.

- فقدان السمعة ، مما يؤدي في النهاية إلى فقدان قاعدة العملاء.

- توقف الشركة بسبب الأحداث السلبية المختلفة. على سبيل المثال ، يمكن أن يحدث خلل تكنولوجي في بعض المعدات المهمة في هذا الحدث.

كيف يتم التقييم في هذه الحالة؟

يتم إجراء تقييم نوعي في هذه الحالة بخبرة. من أجل ضمان التطبيق الفعال لنظام إدارة المخاطر ، في هذه الحالة ، سيكون من الضروري تحديد المعايير وعوامل الخطر التي ستكون ذات صلة للإشارة في جدول متخصص ، يحتوي على مقياس تصنيف.

من المفيد جدًا استخدام التقييمات النوعية لتحديد مجالات المخاطر المتزايدة ، وكذلك لفهم مدى توافق إجراءات أداء بعض العمليات مع الممارسة المتبعة.

أدى تحسين نظام إدارة المخاطر إلى حقيقة أن لجنة بازل اقترحت أيضًا تقييم الخسائر الشرطية ، أي الخسائر التي يمكن أن تتكبدها الشركة أثناء عملها ، ولكن يمكن أن تتجنبها بسبب ظهور ظروف مواتية معينة.

ماذا يمكن أن تكون الخسارة؟

تنقسم الخسائر الناجمة عن المخاطر التشغيلية في هذه الحالة إلى فئتين رئيسيتين:

- الصغيرة التي تحدث في كثير من الأحيان والمتوقع أو المتوسط.

- كبيرة ، والتي تحدث بشكل أقل تواترا ، ونتيجة لذلك في الغالبية العظمى من الحالات غير متوقعة.

غالبًا ما يكون من الممكن توقع متوسط الخسائر بناءً على التجربة الشخصية للشركة ، وبالتالي فإن تطوير نظام لإدارة المخاطر ينطوي حتماً على تجديده بمثل هذه التوقعات. لتحديد هذه الخسائر ، من الضروري إجراء محاسبة تحليلية شاملة للمصروفات الناتجة عن مخاطر التشغيل في فئات معينة.

لا يمكن تقدير الخسائر غير المتوقعة بناءً على متوسط الإحصائيات القياسية لشركتك.

من أجل إجراء تقييم كامل للمخاطر ، قد يستخدم البنك بعض التقنيات التي طورها بشكل مستقل ، استنادًا إلى القابلية للتعرض لمخاطر التشغيل المحتملة.مثل هذه العملية داخلية في الغالب ، وغالبًا ما تحتوي على قوائم مرجعية وورش عمل مختلفة تحدد نقاط الضعف ونقاط القوة في مجال المخاطر التشغيلية.

ومع ذلك ، في الغالبية العظمى من الشركات اليوم ، فإن تقنيات قياس المخاطر التشغيلية هي فقط في مرحلة مبكرة من التطوير حتى في العناصر الأساسية للشركة ، ناهيك عن كيف يبدو نظام إدارة المخاطر الجمركية أو غيرها من القضايا الدقيقة. تستخدم معظم البنوك الأجنبية تكنولوجيا القياس الرسمية المتخصصة ، في حين أن البقية في طريقها في هذا الاتجاه. يجدر بنا أن نفهم أن الأساليب المستخدمة اليوم بسيطة نسبيًا وتمثل بشكل أساسي هياكل تجريبية ، على الرغم من وجود نظام متطور لإدارة المخاطر في كثير من الأحيان ، على سبيل المثال ، سلطات الجمارك التي درست بعناية ودرس خلال التفاعل. في كثير من الأحيان يتم دعم هذه الأنظمة بالبرنامج المناسب.

RAROC

أصبحت تقنية RAROC ، التي تستخدمها اليوم بشكل نشط معظم البنوك المتقدمة العاملة في السوق الدولية ، منتشرة على نطاق واسع. يستخدم مثل هذا النظام في حساب مستوى العائد على الاستثمار ، وينص على أخذ مقدار المخاطرة في الاعتبار عن طريق تغيير الربحية نفسها ، وليس مقدار استثمار رأس المال الذي توفره الشركة في عملية عملها.

تجدر الإشارة إلى أن نظام ARIS يستخدم بشكل نشط في البنوك المحلية ، وبمساعدة ليس فقط وصف العمليات التجارية الحالية ، ولكن بالإضافة إلى ذلك ، من الممكن أيضًا استخدام المصنّفين للمخاطر التشغيلية المختلفة مع مزيد من حساب الخسائر لكل فئة من فئات المخاطر الفردية.