في الممارسة العملية ، غالبًا ما تكون هناك مواقف تؤدي فيها الصفقة المكتملة على حساب جهد كبير إلى خلق مشاكل خطيرة للشركة. على سبيل المثال ، الموعد النهائي للوفاء بالالتزامات ، والشركة ليست قادرة على الامتثال للشروط. ينص التشريع الحالي على عدة خيارات لإنهاء العلاقات القانونية في مثل هذه الحالات. وكقاعدة عامة ، يعودون إلى إعادة هيكلة الديون. كأحد الطرق المقبولة لإنهاء العلاقات بين الكيانات هو إبرام اتفاق بشأن التعويض. باستخدام هذا الخيار ، تنتهي الأطراف من المعاملة بأقل خسارة. هذا ، بدوره ، يسمح لك بالحفاظ على الشراكة في المستقبل. دعونا ننظر بمزيد من التفصيل في الاتفاق على التعويض.

ميزة

ينعكس عقد الإيجار في الوثائق المحاسبية. لإظهار العملية بشكل صحيح ، من الضروري أن نفهم بوضوح أهميتها. إذا كان الموعد النهائي للوفاء بالالتزام قد حان ، ولم تستطع الشركة لأي سبب من الأسباب سداد الدين للشركة الدائنة ، يجوز إنهاء المعاملة بموافقة الطرفين. يضع أطراف العلاقة أنفسهم الإجراءات والشروط الخاصة بهذه العملية. بعبارة بسيطة: تعويض المدين هو رسم لرفضه سداد الدين. بالنسبة للمقرض ، هذا هو التعويض عن عدم امتثال الطرف الآخر لشروط المعاملة. في الممارسة العملية ، يتم توقيع اتفاقية التعويض بعد أن تعذر على أحد المشاركين سداد الدين في الوقت المحدد.

طرق التعويض

هناك العديد من الشروط التي يتم على أساسها توقيع اتفاق على التعويض:

- عن طريق نقل الممتلكات.

- الدفع النقدي.

- تقديم الخدمات.

- أعمال الإنتاج.

يتم تأكيد القدرة على استخدام هذه الخيارات في خطاب معلومات من BAC Presidium. على سبيل المثال ، لا يمكن لمشتري البضاعة سداد نقدي ، كما هو متفق عليه في العقد. لدفع ثمن المنتجات ، فإنه يقدم أي خدمات للبائع.

نقطة مهمة

يجب أن تميز الكيانات التجارية بوضوح بين اتفاق التعويض والتعويض. في الحالة الأولى ، هناك سداد كامل للديون. بموجب اتفاقية التجديد ، تنشأ التزامات جديدة. على سبيل المثال ، يقوم الكيان ، بدلاً من سداد الديون ، بتحويل فاتورة الصرف الخاصة به إلى الدائن. لا يمكن اعتبار هذه العملية بمثابة تعويض. هذا يرجع إلى حقيقة أن مشروع القانون نفسه بمثابة التزام. وبالتالي ، بدلاً من دين واحد ، ينشأ آخر. إذا كانت الفاتورة بنكية وليست خاصة بها ، فسيكون توفيرها للدائن بمثابة أداء للالتزامات. وفقًا لذلك ، تتيح لك هذه الورقة سداد الديون دون أي عواقب. في هذه الحالة ، يتم وضع المسافة البادئة.

توثيق

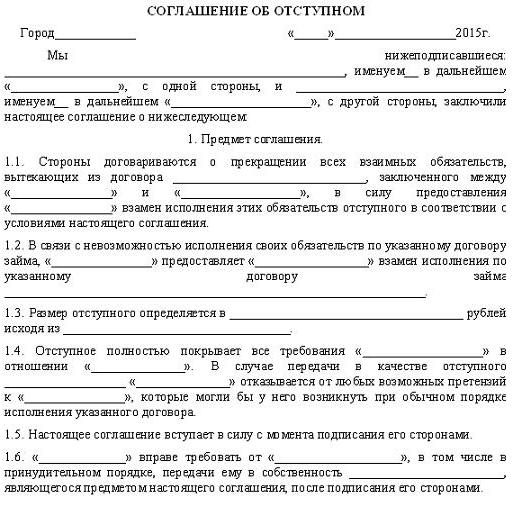

لا توجد متطلبات محددة في التشريع الحالي يجب أن تمتثل لاتفاقية التعويض. يتم ملء وثيقة عينة في هذا الصدد وفقا لأحكام القانون المدني ، والتي تنطبق على التنفيذ المكتوب للمعاملات. تجدر الإشارة إلى أن توقيع المستند يتم حصريًا بمبادرة من كلا المشاركين. لا يمكن لاتفاقية التأجير إنهاء العقد الأصلي أو تعديله.

المعلومات الأساسية

يجب أن يحتوي عقد الإيجار على:

- نوع التعويض.

- وقت التسليم. قد تتزامن أو تتجاوز الفترة المخصصة لأداء الالتزامات.

- ترتيب توفير.

- الديون التي يتم تعويضها.

ويعتقد أن التعويض يغطي كامل الدين الأصلي. ومع ذلك ، يسمح استرداد جزئي. يجب أيضًا توثيق هذا الظرف. على سبيل المثال ، يتم توقيع اتفاقية حول التعويض بموجب اتفاقية قرض. يقرر الطرفان أن التعويض قد يغطي فقط جزءًا معينًا من الديون أو يعوض عن المصادرة. في هذه الحالة ، سيتم اعتبار الالتزام قد تم إنهاءه بما يتناسب مع التعويض المقدم على الحقيقة.

فارق بسيط

عند منح التعويض ، ليس فقط الدين الرئيسي يتم سداده ، ولكن أيضا العقوبة. هذا هو الحال ، ما لم يتفق الطرفان على خلاف ذلك. لا يحظر التشريع إدراج عقوبة في وثيقة ما. ومع ذلك ، إذا لم يذكر الاتفاق أي شيء حول هذا الموضوع ، فسيتم اعتبار الدين مسدد بالكامل. هذا الموقف تؤكده الممارسة القضائية.

قانون النقل

الحسابات الدائنة لن يتم سدادها إلا بعد تقديم التعويض الفعلي. هذا يعني أن ل إنهاء الالتزام لا يكفي توقيع المستند المقابل. من الضروري حقا تقديم تعويض للمقرض. يجب توثيق هذه الحقيقة. عند تقديم التعويض ، يتم إعداد إجراء النقل.

بالإضافة إلى ذلك

بتوقيع اتفاقية على التعويض ، تنص الكيانات على أن الطرف المعني لا يشترط سداد الدين الأولي. يجب أن ينص المستند على مسؤولية المشاركين في المعاملة. في حالة عدم الامتثال لشروط الاتفاقية ، يحق للدائن المطالبة بسداد الدين الأولي وتطبيق العقوبات عليه بموجب القانون.

انعكاس لعمل المدين

عند الاحتفاظ بالمحاسبة عن المعاملات مع التعويض ، من الضروري مراعاة أحكام الفقرة 6.4 من PBU 9/99 والفقرة 6.4 من PBU 10/99. يجب أن تظهر التكاليف المرتبطة باستلام المنشأة أو منتجاتها أو خدماتها في المستندات المحاسبية بمبلغ مساوٍ لمبلغ المدفوعات أو المبالغ المستحقة الدفع. من الضروري هنا مراعاة تحذير واحد. إذا أبرمت المنشأة عقد إيجار ، فيجب تعديل الأصل المستحق الدفع لقيمة الأصل الذي يتم التصرف فيه. في الوقت نفسه ، يتم تحديد حجمها من خلال مبدأ القياس. أي أن قيمة الأصل الذي سيتم التخلص منه يتم تشكيلها وفقًا للسعر الذي تحدد به الشركة في مثل هذه الظروف تكلفة هذه الأموال. دخل المؤسسة هو زيادة في الفوائد الاقتصادية عند استلام الأموال أو الأصول المادية الأخرى أو سداد الديون ، مما يؤدي إلى زيادة في رأس المال. ويترتب على ذلك أن نقل الممتلكات وفقًا لاتفاقية التعويض سيشكل ربحًا. في الفقرة 5 من PBU 9/99 ، تم إثبات أن الإيرادات المتأتية من بيع السلع ، وتوفير الخدمات ، وأداء العمل يتم الاعتراف بها كإيرادات من أنواع الأنشطة العادية.

المحاسبة مع الدائن

يتم تسجيل الإيرادات بمبلغ يساوي مبلغ استلام الأموال أو الأصول المادية الأخرى أو مبلغ المستحقات. يتم تحديده وفقًا للسعر المحدد في العقد بين المشتري / مستخدم الأصول والشركة. عندما تتغير الظروف ، ينبغي تعديل المبلغ الأولي للإيصالات أو الذمم المدينة. الأساس هو قيمة الأصل الذي ستتلقاه الشركة. وبالتالي ، يجب على الدائن ، عند تلقي الخدمات والمنتجات ، ويعمل لحساب الدفع للبضائع التي تم شحنها سابقا ، تعديل إيراداتها.

المدفوعات الضريبية

مجال كيفية قبول الممتلكات المكتسبة للمحاسبة ، إذا كانت هناك فاتورة من المورد ، فقد تقبل الشركة خصم "ضريبة القيمة المضافة المدخلة". عند تقديم استرداد ، يتم تحديد ضريبة القيمة المضافة بطريقة عامة.يتم إجراء الحساب وفقًا للسعر ، الذي يشير إليه الطرفان في اتفاقية التعويض. يتم خصم مبلغ الضريبة على الخدمات والمنتجات والأشغال المشتراة كتعويض ، والمخصص في فاتورة المدين ، من قبل دافعي الضرائب إذا كان من المفترض أن يتم استخدامها للعمليات الخاضعة لضريبة القيمة المضافة.

لحساب الخصم من الربح في الدخل ، من الضروري مراعاة العائدات المتأتية من بيع المنتجات والخدمات والأشغال التي تم تحويلها كتعويض ، بالتكلفة المحددة في الاتفاقية. لا يتم تضمين ضريبة القيمة المضافة في المبلغ. في حالة سداد الدين الأصلي بالكامل ، يتم تحديد الدخل بمبلغ الالتزام الأساسي. في هذه الحالة ، يتم أخذ النفقات في الاعتبار وفقًا للقواعد العامة ، اعتمادًا على طبيعة الكائن المقدم كتعويض. تنعكس ممتلكات المقرض المستلمة في شكل تعويض أو عمل أو خدمات أو حقوق في المستندات المحاسبية بالقيمة المحددة في الاتفاق المبرم بين الطرفين في تاريخ نقله. في حالة سداد الدين الأولي بالكامل ، يتم تحديد تكلفة الحصول على تعويض على أنه المبلغ باستثناء ضريبة القيمة المضافة.

استنتاج

كما يتبين من فرض الضرائب والمحاسبة على العمليات المرتبطة بسداد الديون عن طريق تقديم التعويض ، لا توجد صعوبات خاصة. في الممارسة العملية ، هذه المعاملات شائعة جدا. معظم الشركات التي تتعاون مع بعضها البعض لا ترى أي عقبات أمام إبرام اتفاقية تعويض عند الحاجة. في هذه الحالة ، من المهم النص على جميع شروط تقديم التعويض ، وتحديد فترة وإجراءات محددة للتعويض. من المهم أيضًا تحديد مسؤولية المدين عن عدم الامتثال للشروط. في الأنشطة الاقتصادية للكيانات هناك ظروف مختلفة قد تعوق سداد الديون في الوقت المناسب. في مثل هذه الحالات ، ينص القانون على العديد من القواعد التي تسمح بالحل السلمي للوضع. يوفر التقاعد فرصة ليس فقط لسداد الديون بأقل الخسائر ، ولكن أيضًا للحفاظ على شركاء العمل.