يبدو أن الرهن العقاري بالنسبة لمعظم الروس هو الحل الوحيد لمشكلة الإسكان. لكن الوضع الاقتصادي غير المستقر ، وأسعار الفائدة الغالبة على القروض العقارية ، وتخفيض الوظائف لا يسهم في تطوير برنامج الرهن العقاري الذي يوفر للعائلات الشابة شروطًا لتوسيع الأسرة ، أو النمو الديموغرافي مع تحسين نوعية حياة أولئك الذين يحتاجون إلى ظروف السكن. بالمناسبة ، في عام 2017 انخفض معدل المواليد بنسبة 11 ٪ مقارنة بعام 2016. ووفقًا للديموجرافيين وعلماء الاجتماع ، فإن انخفاض معدل المواليد بسبب مشاكل الإسكان سيكون من عام إلى آخر ، مما يهدد بكارثة ديموغرافية ، حتى عام 2034.

تتخذ الدولة تدابير لتسهيل برامج الإسكان الائتماني بجعل الإسكان أكثر بأسعار معقولة ، ولكن الأمر متروك للبنوك لاتخاذ القرارات بشأن شروط إصدار قروض الرهن العقاري وخفض معدل الرهن العقاري.

شروط تطوير الرهن العقاري

سوق الرهن العقاري في روسيا موجود منذ 20 عامًا فقط. ولكن نظرًا للغموض المميز للسياسة المصرفية ، لا يمكن لأي شخص يرغب في شراء الإسكان من خلال رهن عقاري القيام بذلك - لا توجد أبدًا ثقة في إمكانية دفع القسط التالي ، وفي استقرار سعر الفائدة ، لا يوجد أي ضمان لموثوقية البنك نفسه.

منذ عام 2010 ، بدأت التشريعات تظهر المراسيم التي تنظم أنشطة البنوك فيما يتعلق بالإقراض العقاري. بفضل هذه الشروط القانونية التنظيمية ، لا يمكن للبنوك:

- من جانب واحد تغيير سعر الفائدة على القرض أو مدة القرض ، ما لم يتم الإشارة إلى ذلك في العقد باعتباره "عقوبة" للتأخير الطويل للمقترض.

- قم بإدراج الرسوم المخفية في العقد للنظر فيها وكتابة العقد ، ولم يتم توفير مدفوعات التأمين.

- أدخل معلومات مهمة بخط صغير في العقد.

- إخفاء التكلفة الكاملة للقرض.

عند إبرام قرض في المؤسسات المصرفية ، كان هناك قيود على مقدار عقوبة التأخر في سداد الدفعة التالية ، والتي يجب ألا تتجاوز السعر الرئيسي للبنك المركزي في تاريخ توقيع اتفاقية القرض ، أي أنه يجب أن يتغير طوال العقد. سعر الفائدة الرئيسي للبنك المركزي هو سعر الفائدة الذي تحصل فيه البنوك على قروض قصيرة الأجل (أسبوع واحد). معدل الفائدة الرئيسي منذ يوليو 2017 هو 9.25٪ سنويًا.

خيارات لخفض معدلات الرهن العقاري

يمكن تخفيض مدفوعات قرض الرهن العقاري باستخدام العديد من الخيارات التي تحتاج إلى دراستها بعناية قبل الاتصال بالبنك.

- إعادة تمويل الرهن العقاري هو إعادة تمويل قرض الرهن العقاري الحالي في بنك جديد. في الوقت نفسه ، قد تنخفض المدفوعات بسبب تمديد مدة الدفع.

- تتمثل إعادة الهيكلة في إعادة إصدار قرض الرهن العقاري الحالي في البنك نفسه ، ولكن بشروط جديدة ، من أجل تخفيف عبء الرهن على المقترض. في هذه الحالة ، يتم إبرام اتفاقية إضافية للاتفاقية الحالية مع الاتفاقات الثابتة حول شروط الدفعات الإضافية على الرهن أو اتفاقية قرض جديدة.

- دعم الدولة الاجتماعي هو تخفيض في معدلات الرهن العقاري إلى 6 ٪ عن طريق سداد جزء من مدفوعات الرهن العقاري والدفعة المقدمة من الدعم الحكومي بموجب برنامج الرهن العقاري للعائلة.

- يُنصح بالطعن في القضاء إذا انتهك البنك شروط اتفاقية الرهن ، بما في ذلك التغييرات أحادية الجانب في الفائدة المحددة للقرض ، والتي لا تمتثل لأوامر البنك المركزي للاتحاد الروسي. في هذه الحالة ، يقدم المقترض طلبًا لإعادة حساب التكلفة الإجمالية والمدفوعات على الرهن العقاري ، وكذلك التغييرات في شروط اتفاقية الرهن العقاري على أساس إلزامي من قبل البنك.

لتجديد العقد من أجل خفض معدل الرهن العقاري ، من الأفضل الاتصال بالبنك حيث تتم مدفوعات الرواتب أو غيرها من المدفوعات والودائع والودائع والحسابات الأخرى بأموال عليها. في مثل هذا البنك ، من الأسهل إبرام اتفاقية الرهن العقاري بشروط مواتية ، مع خفض معدل الفائدة على الرهن العقاري.

دعم الدولة "رهن الأسرة"

في بداية عام 2018 ، تم اعتماد قانون للإقراض العقاري - وهو برنامج للإعانات التفضيلية التي تسمح للعائلات التي لديها أطفال بشراء المساكن عالية الجودة اللازمة بشروط تفضيلية. هذا البرنامج يحفز سوق الرهن العقاري ويعزز بناء المساكن. برنامج خفض معدل الرهن العقاري في عام 2018 ساري المفعول حتى عام 2022 ، ومن المقرر أن يساعد 500 ألف أسرة بهذه الطريقة في روسيا.

معنى البرنامج هو تقديم الدعم الحكومي للعائلات التي يولد طفلها الثاني والثالث في الفترة المشار إليها - وهذه فرصة للحصول على قرض عقاري بمعدل 6٪ سنويًا. يتم تعويض ما تبقى من الفائدة على الرهن العقاري من قبل الدولة. نقطة مهمة هي اختيار السكن وتكلفته. وفقًا للبرنامج ، يتم دعم القروض العقارية فقط في المباني الجديدة بتكلفة لا تتجاوز ثمانية ملايين روبل - لسكان موسكو وسان بطرسبرغ (بما في ذلك مناطق هذه المدن) - وثلاثة ملايين روبل - لجميع المناطق الأخرى. السكن الثانوي غير مدعوم. مع القرض الذي تم الحصول عليه على السكن قبل بدء البرنامج ، هناك أيضا إمكانية لخفض سعر الفائدة على الرهن العقاري ، وفقا لشروط البرنامج.

للحصول على فائدة الرهن العقاري المواتية في إطار برنامج الدعم الحكومي ، يجب عليك الاتصال بالمؤسسات المصرفية التي تشارك في البرنامج ، وأكثرها شهرة هي سبيربنك و VTB و AHML.

اعادة تمويل الرهن العقاري

في الحالات التي تصبح فيها مدفوعات القرض هائلة بسبب الظروف المستعصية الناشئة - تخفيض الرواتب ، العجز المؤقت عن العمل ، الفصل ، من الممكن إعادة سداد مبلغ القرض المتبقي إلى بنك آخر ، أي إعادة تمويل الديون الحالية. يستهدف هذا القرض وينبغي أن يهدف فقط إلى سداد قرض موجود. يتم تقديم إعادة تمويل الرهن العقاري من قبل العديد من البنوك في السوق الروسية ، ولكن من أجل إمكانية إعادة الإقراض ، فمن الضروري الامتثال لشروط البنوك.

إعادة التمويل متاح بالشروط التالية:

- عمر المقترض من 21 إلى 65 سنة.

- ليس للمقترض أي تأخير في اتفاقية القرض الحالية أو أي تأخير مماثل لم يتجاوز 10 أيام.

- تم سداد المدفوعات على القرض الحالي لمدة 6 إلى 10 أشهر على الأقل.

- حتى نهاية العقد الحالي لأكثر من 6 أشهر.

- المقترض مواطن روسي لديه مكان دائم للتسجيل.

- يتم استخدام المقترض ودفعه قانونيًا ، مع خبرة سنة واحدة على الأقل.

- يجب ألا تتجاوز مدفوعات القرض الشهرية 60٪ من الراتب.

- تاريخ الائتمان الإيجابي.

وثائق لإعادة التمويل

لإعادة التمويل ، من الضروري أن تقدم إلى البنك المختار مستندًا من البنك الدائن ، والقرض الذي يعتزم إعادة تمويله ، بناءً على الموافقة على إعادة التمويل ، وكذلك تفاصيل هذا البنك ، المبلغ الذي يجب تحويله للسداد ومعلومات حول جنوح المقترض. هذه الوثيقة صالحة لمدة 3 أيام فقط ، لذلك يجب تقديمها بعد اختيار بنك جديد.

تتمثل إجراءات إعادة التمويل بهدف خفض معدل الفائدة على الرهن العقاري في تحويل الأموال من الحساب المصرفي الجديد إلى الحساب في البنك الذي تم إغلاق القرض فيه ، وإعادة تسجيل خاصية الضمان في البنك حيث سيتم إجراء مدفوعات شهرية بموجب الاتفاقية الجديدة.

مثل هذه الخدمة مفيدة إذا تم أخذ القرض في الأصل بالعملة الأجنبية أو بسعر فائدة عائم ، وهو أمر غير مريح للغاية في بيئة اقتصادية غير مستقرة. تكاليف استكمال إجراءات إعادة التمويل ، بما في ذلك المثمن العقاري ، وإصدار الوثائق من قبل كاتب العدل ، وتوفير شهادات جديدة ، سوف تزيد بشكل كبير من مبلغ المدفوعات على إعادة التمويل. ولكن في الوقت نفسه ، يمكن تخفيض المدفوعات الشهرية على قرض جديد بشكل كبير ، خاصة إذا كان إعادة التمويل يجمع بين جميع مدفوعات الائتمان المقدمة في البنك الأول. يمكن أن يكون هناك ما يصل إلى 5 أنواع من هذه المدفوعات.

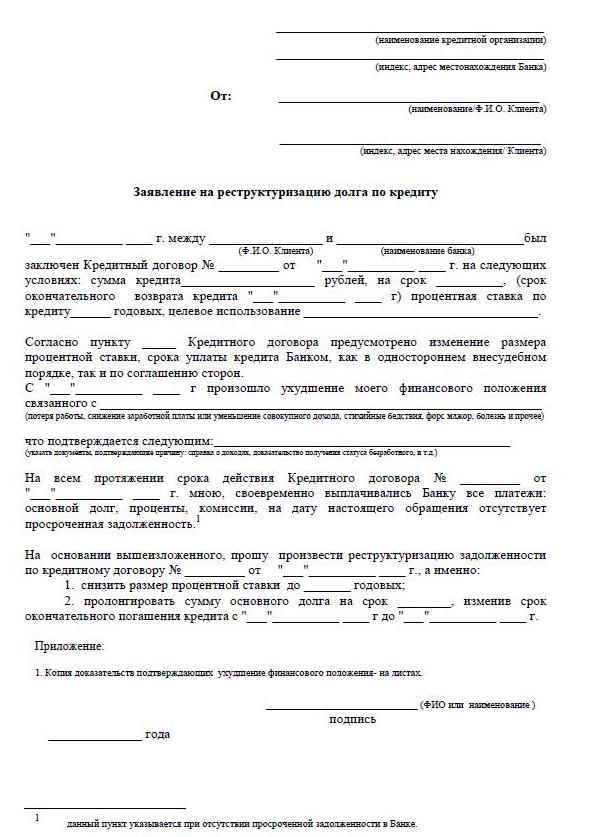

إعادة هيكلة الديون

تتيح لك إعادة هيكلة الرهن العقاري مراجعة الشروط الفردية للعقد وتعديله بطريقة أكثر ربحية للمقترض من أجل تجنب الغرامات والعقوبات والتأخير. يتضمن تنقيح اتفاقية القرض الحالية أسئلة حول خفض سعر الفائدة على الرهن ، وتأجيل المدفوعات لمدة تصل إلى 12 شهرًا ، أو ما يسمى أيام العطل الائتمانية ، وتغيير عملة القرض الحالي ، وزيادة مدة اتفاقية القرض ، ودفع هيئة القرض فقط لفترة معينة ، وتغيير المدفوعات الشهرية.

لتقديم مثل هذا الاستعراض ، يجب على المقترض كتابة عريضة تطالب بتخفيض أسعار الفائدة على الرهن العقاري الحالي ، وكذلك إقناع البنك بالأسباب التي تُجبر المقترض على طلب الولاء. تتضمن هذه الأسباب:

- أجور أقل

- الفصل؛

- ولادة الأطفال ؛

- عجز مؤقت.

تكون إعادة الهيكلة في النهاية أكثر تكلفة دائمًا ، لأن إطالة مدة الدفع تزيد من إجمالي مدفوعات الفائدة الزائدة.

خفض معدل الرهن العقاري في سبيربنك

في البنك الأكثر ديمقراطية في بلدنا ، سبيربنك ، يتم توفير برنامج للحد من مدفوعات الفائدة الائتمانية "إعادة التمويل". معدل البرنامج هو 13.9 ٪ سنويا.

يتيح لك الإجراء توفير مبالغ كبيرة على الأطر الزمنية الطويلة لسداد القروض العقارية. قد يقوم سبيربنك بتغيير شروط اتفاقية الرهن العقاري بموجب شروط إعادة الهيكلة. للقيام بذلك ، يجب عليك تقديم طلب لخفض معدل الرهن العقاري في سبيربنك. في الوقت نفسه ، يمكن تمديد أو استحقاق الاستحقاق إذا تم تخفيض سعر الفائدة في البنك.

كيفية التقديم

هناك طريقتان موثوقتان للتقدم بطلب للحصول على سعر فائدة أقل على الرهن العقاري. الأكثر أهمية هو الاتصال بالمكتب المصرفي شخصيًا ، والأكثر ملاءمة هو ملء الطلب من خلال وظيفة "الحساب الشخصي" على موقع الويب ، على سبيل المثال ، سبيربنك. عند ملء الطلب ، من المهم التحقق من سجل الائتمان الخاص بك ، لأن التأخيرات والديون يمكن أن تعوق استجابة إيجابية من البنك.

لملء أحد التطبيقات ، تحتاج إلى العثور على وظيفة في حسابك لإرسال رسالة حيث يمكنك إرسال طلب لخفض سعر الفائدة على الرهن العقاري. حتى كتابة موضوع الرسالة - إعادة تمويل معدل الرهن العقاري. يجب أن تكون الرسالة مرفقة بنموذج طلب معبأ مسبقًا من سطح مكتب الكمبيوتر مع توقيع إلكتروني ، إن وجد. إذا لم يكن هناك توقيع إلكتروني ، فقم بملء وطباعة نموذج الطلب لخفض معدل الرهن العقاري وتوقيعه ومسحه وحفظه. ثم أرسل من خلال حسابك.

يمكنك التقدم شخصيا للحصول على سعر فائدة أقل على الرهن العقاري في سبيربنك من خلال سؤال المدير عن نموذج طلب. إذا كان لديك نموذج جاهز ، فسيتم إصداره بالتأكيد ، وإذا لم تكن هناك نماذج ، فيمكن تقديم الطلب بأي شكل.

كيفية ملء الطلب

يتم تقديم نموذج طلب لخفض سعر الرهن من قبل موظف البنك ، والذي من المقرر أن يتقدم بطلب للحصول على هذه المشكلة.

- يشير عنوان الطلب إلى مكان تقديم المستند ، واسمه الكامل ، وبيانات جواز السفر: السلسلة ، والرقم ، والجهة التي صدرت منه ، وعنوان التسجيل في نفس المكان.

- مباشرة تحت كلمة "بيان" يشار إلى أن مقدم الطلب هو المقترض وفقا للعقد - رقم وتاريخ توقيع العقد. علاوة على نص الطلب: "أطلب منك خفض سعر الفائدة على اتفاقية الرهن العقاري (رقم الاتفاق ، تاريخ التوقيع) لسبب ما (يشار إلى السبب)."

- من المهم الإشارة في التطبيق إلى كيف يمكن للبنك إعطاء إجابة - لإخطار القرار: شخصيًا ، عن طريق البريد العادي أو البريد الإلكتروني. اذكر العنوان والهاتف والبريد الإلكتروني. في نهاية الطلب ، يجب الإشارة إلى التاريخ بالكامل. والتوقيع.

- من أجل موثوقية بياناتك بشأن القرض الحالي ، يُنصح بإرفاق نسخة من اتفاقية الرهن العقاري ، ومقتطف على رصيد الدين ، وبيان الدخل ، ومقتطف من USRN.

- النظر في طلب لخفض معدل الرهن العقاري من سبيربنك يستغرق 1-1.5 أشهر.

شروط تعديل العقد

في المؤسسات المصرفية ، هناك إعلام إلزامي باقتراض العملاء في حالة حدوث تغييرات في سعر الفائدة على إقراض الرهن العقاري ، من أجل توفير المزيد من الظروف بأسعار معقولة للمقترضين. يتم إجراء المعلومات عبر الرسائل القصيرة إلى أرقام الهواتف المحمولة أو في شكل إخطارات عن طريق البريد الإلكتروني أو عنوان البريد. مع التخفيض العام في سعر الفائدة ، بأمر من إدارة البنك ، يتم إرسال المعلومات بالجملة. ولكن هناك حالات ولاء للمقترض الفردي الذي يدفع بعناية أقساط شهرية على مدى فترة طويلة من الزمن - وهم ينظرون بشكل فردي في مسألة خفض سعر الفائدة.

عندما يتعلم المقترض من تلقاء نفسه حول إمكانية خفض معدل الرهن العقاري المرتبطة بتغيير في برنامج المقرض ، تأتي المبادرة من المقترض العميل. في هذه الحالة ، يدلي المقترض ببيان إلى الإدارة بشأن التخفيض المحتمل في سعر الفائدة على الرهن العقاري الحالي ، ويتلقى قرارًا ، ثم يتم إعداد اتفاقية إضافية مناسبة للاتفاقية الحالية مع معدل فائدة متغير أو اتفاقية بشروط جديدة.

يقوم المقترض بإجراء تحليل مستقل للوضع في سوق الرهن العقاري في منطقته. وإذا كان هناك انخفاض في سعر الفائدة على الرهن العقاري ، فإنه يقدم الطلبات إلى البنوك المختارة لإعادة التمويل.