PIT هي النوع الرئيسي للضرائب المباشرة. يتم حسابها كنسبة مئوية من إجمالي دخل الفرد بعد خصم المصروفات المؤكدة بالفعل. بعد ذلك ، نأخذ في الاعتبار الجوانب المتعلقة بضريبة الدخل الشخصي: ما هو موضوع فرض ضريبة الدخل الشخصي ، وكيف يتم حساب الضريبة ، وأنواع الأسعار ، وما إلى ذلك.

معلومات

قد يختلف فك شفرة ضريبة الدخل الشخصي في مصادر مختلفة ، ولكن غالبًا ما يتم العثور على تفسير "ضريبة الدخل الشخصي". في التشريع الروسي ، يتم تنظيم نظام دفع ضريبة الدخل الشخصي من قبل قانون الضرائب. تم حجب هذا المبلغ من جميع الأفراد الذين يتلقون دخلاً رسميًا من عناصر ضريبة الدخل الشخصي ، ويتم التعرف على الفئات التالية:

- الأجور.

- جائزة.

- الدخل من بيع الممتلكات.

- التعويض عن النشاط الفكري.

- الفوز في اليانصيب وغيرها من الهدايا.

- الدفع على أوراق العجز المؤقتة.

تجدر الإشارة إلى أن الضريبة على الدخل المذكور لا تدفع من قبل الأفراد أنفسهم ، ولكن من قبل المؤسسات التي تم استلامها منها. الاستثناء الوحيد هو الدخل المستلم.

اهتمام! يمكن لأي مواطن معرفة مبلغ الضريبة بشكل مستقل عن طريق طلب شهادة من صاحب العمل في صورة ضريبة دخل شخصية.

دافعي الضرائب

ينص قانون الضرائب للاتحاد الروسي على تقسيم جميع الأفراد إلى فئتين من دافعي ضريبة الدخل الشخصي:

- سكان الاتحاد الروسي.

- غير المقيمين في الاتحاد الروسي الذين يستفيدون من المصادر المسجلة في روسيا.

لا ترتبط هذه الحالات المستخدمة في فرض الضرائب مع وجود الجنسية في شخص أو إقامته المستمرة ، ولكن مع مدة الإقامة الفعلية في الاتحاد الروسي لمدة 12 شهرا على التوالي. بمعنى آخر ، قد لا يندرج حتى مواطنو دولتنا تحت تعريف المقيم إذا كانوا ، خلال الاثني عشر شهرًا الماضية بعد بعضهم البعض ، في وطنهم لمدة تقل عن 183 يومًا. بينما يمكن للأجانب ، على النقيض من ذلك ، أن يصبحوا مقيمين في الضرائب إذا قضوا 183 يومًا أو أكثر في روسيا على التوالي خلال الـ 12 شهرًا الماضية. ولكن في هذه الحالة ، من المهم مراعاة قواعد البروتوكولات الدولية من أجل استبعاد الازدواج الضريبي.

حالة دافعي الضرائب

يشير خطاب وزارة المالية رقم 03.05.01.04 / 120 بتاريخ 3 مايو 2005 إلى أنه يتم تعيين وضع الضريبة المقيم في الاتحاد الروسي بغض النظر عن جنسية الفرد والظروف التي يقيم بها في إقليم دولتنا.

يتم تأكيد الحالة الضريبية للدافع في الحالات التالية:

- في نهاية فترة وجود مواطن أجنبي أو أي شخص لا يحمل الجنسية الروسية في العام الحالي.

- لفترة من الوقت تبدأ بعد 183 يومًا من الإقامة في أراضي روسيا لمواطن أجنبي أو روسي ، بالإضافة إلى شخص ليس لديه جنسية.

- في يوم رحيل المواطن الروسي إلى مقر إقامة دائم بالخارج في السنة التقويمية الحالية.

الأجنبي الذي يقيم مؤقتًا في أراضي روسيا هو الشخص الذي يقيم في البلاد بتأشيرة صادرة أو بطريقة لا تتضمن الحصول عليها ، المواطن الذي لم يحصل على تصريح إقامة ، وكذلك قرار بشأن الإقامة المؤقتة.

الوثيقة الرئيسية التي تحدد حالة الأجنبي في روسيا بشكل مؤقت هي بطاقة الهجرة ، التي تخزن جميع المعلومات الشخصية عنه ، بالإضافة إلى أنها تتحكم في مدة إقامته. يعتبر الأجانب المقيمون بصفة دائمة في روسيا أشخاصًا حصلوا على تصريح إقامة.

ما هو مطلوب لتأكيد الحالة

يمكنك الحصول على تأكيد لحالة دافع ضريبة الدخل الشخصي حصريًا في مكتب الشراكة الدولية وتبادل المعلومات التابع لدائرة الضرائب الفيدرالية في الاتحاد الروسي ، حيث يتم قبول المستندات على أساس "نافذة واحدة". لذا ، فكر في المستندات المطلوبة لهذا:

1. طلب مكتوب في شكل حر مع المعلومات التالية:

- الفترة الزمنية التي من الضروري الحصول على تأكيد لحالة الضريبة المقيم في الاتحاد الروسي.

- اسم الدولة التي توجد بها مصلحة الضرائب ، والذي يتطلب هذا التأكيد.

- الأحرف الأولى من عنوان مقدم الطلب وعناوين إقامته في كلا البلدين.

- رقم الهاتف للتواصل.

- وصف المستندات المرفقة.

2. نسخ من المستندات التي تدعي أن دافع الضرائب يقوم بفرض ضريبة دخل شخصية على عنصر خاضع للضريبة في بلد آخر. وتشمل هذه:

- الاتفاق / العقد.

- قرار اجتماع المساهمين العام بشأن دفع الأرباح.

- دعوة وغيرها من الوثائق المتاحة.

- صور من جميع صفحات جوازات السفر الروسية والأجنبية.

- جدول حساب الفترة المؤقتة للإقامة على التربة الروسية (في شكل حر).

- بالإضافة إلى ذلك ، للأفراد عديمي الجنسية - نسخة من وثيقة تؤكد حقيقة التسجيل في مكان الإقامة في الاتحاد الروسي.

- بالإضافة إلى ذلك ، بالنسبة لرجل أعمال فردي - نسخة من وثيقة عن التسجيل لدى مصلحة الضرائب معتمدة من كاتب عدل (تعتبر الوثيقة صالحة لمدة 3 أشهر) ، نسخة من شهادة لإدخال البيانات في سجل حالة رواد الأعمال.

يمكن تنفيذ وثيقة تؤكد حالة الشخص المقيم في الاتحاد الروسي على النحو التالي:

- مساعدة في النموذج المعمول به.

- عن طريق التصديق على النموذج المناسب المعتمد من تشريعات دولة أجنبية.

في بلدنا ، يعتمد النظام الضريبي لدخل الفرد فقط على الوضع الضريبي للمواطن ، أو بالأحرى ، فهو مقيم ضريبي في الاتحاد الروسي أم لا. كما اكتشفنا سابقًا ، لا يتم تحديد هذا العامل حسب الجنسية أو الجنسية. يتم قبول هذا القسم في جميع أنحاء العالم ، لأنه يسمح لك بتعيين إجراءات ضريبية مختلفة للمقيمين وغير المقيمين.

موضوع الضرائب

يُعتبر موضوع فرض الضريبة على ضريبة الدخل الشخصية ربحًا تم استلامه من قِبل فرد خلال فترة التقرير ، أي سنة تقويمية في كل من الأشكال النقدية وغير المشروطة ، بما في ذلك الربح المادي. بالنسبة للمقيمين ، هذا هو كل الدخل المستمد من كل من روسيا وخارج الدولة. بالنسبة للأشخاص الذين ليسوا مقيمين في كائن ضريبة الدخل الشخصية ، فإن الأرباح المتلقاة فقط من المصادر المسجلة في روسيا تعتبر فقط.

تم تحديد قائمة واضحة للدخل الذي تم الحصول عليه من المصادر الروسية والأجنبية في المادة 208 من قانون الضرائب ، والتي تنص أيضًا على جميع المعايير التي تعكس أنواع هذه الدخول. يشمل الدخل جميع مصاريف تنفيذ العمل والأنشطة الأخرى ، والأرباح من البيع ، فضلاً عن الاستخدام الآخر للعقار (على سبيل المثال ، استئجار منزل أو شقة) ، ومدفوعات التأمين ، وأرباح الأسهم ، إلخ.

قاعدة ضريبية

القاعدة الضريبية لضريبة الدخل الشخصي هي انعكاس لأرباح دافعي الضرائب نقدًا. عند حساب القاعدة الضريبية ، يتم أخذ كل دخل دافع ضريبة الدخل الشخصي في الاعتبار من حيث المواد والعينية. بعبارة بسيطة ، هذا هو الراتب قبل خصم مبلغ ضريبة الدخل الشخصي (يتم فك التشفير في البداية).

بالإضافة إلى ذلك ، يتم تضمين الفوائد المادية في القاعدة الضريبية. فقط تلك المبالغ التي يتم خصمها بقرار من المحكمة أو غيرها من السلطات المختصة من دافع ضريبة الدخل الشخصي للهدف من الضرائب ليست مدرجة هناك ، يتم تخفيض القاعدة الضريبية في هذه الحالة بمقدار هذه الاستقطاعات.

يعتمد مقدار الضريبة على السعر ، معبراً عنه كنسبة مئوية. القيمة الأساسية هي 13٪ ، ولكن قبل إجراء العمليات الحسابية ، من الضروري تحديد نوع الدخل والمعدل المقابل لذلك. فما هي أسعار الفائدة على الضرائب؟

- تسعة في المائة - يتم قبول هذا السعر لأنواع الأرباح مثل أرباح الأسهم (حتى عام 2015) ، والفائدة على السندات مع تعويض الرهن العقاري الصادر قبل بداية عام 2007 ، وأرباح مؤسسي تنظيم الائتمان مع تغطية الرهن العقاري ، التي تم الحصول عليها على أساس شهادات الرهن العقاري (بشرط أن وردت قبل بداية عام 2017). فيما يلي الرموز الواردة في شهادة ضريبة الدخل الشخصية: 1010 و 1011 و 1110.

- ثلاثة عشر في المئة - على هذا المعدل ، يتم احتساب الضريبة على الدخل الذي يحصل عليه الضابط المقيم في الأنشطة العمالية من مصادر موجودة في روسيا وخارجها.

- خمسة عشر في المئة - يستخدم لحساب الضريبة على الدخل الشخصي من أرباح الأسهم التي يتلقاها الضريبة غير المقيمين في المصادر المسجلة في روسيا.

- ثلاثون في المائة - على هذا المعدل ، تُحسب الضريبة على دخل غير المقيمين ، باستثناء أشياء معينة من ضريبة الدخل الشخصي: أرباح الأسهم من المشاركة في الأسهم في أعمال الشركات الروسية ، ومدفوعات الأنشطة المنفذة بموجب براءة الاختراع ، وأجور المتخصصين الأجانب المؤهلين تأهيلا عاليا ، ومدفوعات النشاط العمالي للاجئين والأشخاص الذين حصلوا على اللجوء المؤقت في روسيا.

- خمسة وثلاثون في المائة هو معدل الضريبة المستخدم لحساب مقدار الاستقطاع من جوائز وجوائز اليانصيب ، من إيرادات الفوائد على الودائع في المؤسسات المالية ، من المبالغ المدخر عليها بفائدة على القروض ، من رسوم استخدام أموال المشاركين في التعاونيات الاستهلاكية الائتمانية ، وكذلك من الفائدة على القروض الصادرة للتعاونيات الزراعية.

ما الضريبة لا تدفع

لا تخضع الضريبة على الدخل الشخصي لبعض المستحقات فقط:

- الفوائد الصادرة من الدولة.

- مستحقات التقاعد التي تدفعها الدولة للأشخاص الذين بلغوا سن التقاعد.

- مدفوعات التعويض التشريعي.

- النفقة.

- المساعدة المالية عندما يولد طفل ما يصل إلى 50 ألف روبل ، يتم خصم الضريبة من المبلغ أعلاه وتحويلها.

- الدخل من بيع الممتلكات المملوكة لأكثر من ثلاث سنوات.

- دخل مستلم على شكل ميراث دخل مستلم كهدية من أقرب الأقارب أو أحد أفراد الأسرة.

- أنواع الدخل الأخرى المنصوص عليها في الفصل 23 من قانون الضرائب.

كيفية حساب ضريبة الدخل الشخصي

قبل الشروع في حساب مبلغ ضريبة الدخل الشخصي ، يجب عليك النظر في قانون الضرائب. المادة رقم 225 تصف هذه العملية بالتفصيل مع جميع الفروق الدقيقة الموجودة. تقول أن الضريبة تحسب كنسبة مئوية من القاعدة الضريبية المناسبة لسعر الضريبة. لذلك ، كيفية حساب ضريبة الدخل الشخصي على المبلغ؟ الصيغة هي كما يلي:

ضريبة الدخل الشخصية = القاعدة الضريبية * معدل لهذا النوع من الضرائب.

فيما يلي نموذج لحساب ضريبة الدخل الشخصي على الراتب:

بلغ دخل الموظف في الشهر الماضي 54 ألف روبل ، ولم يتم توفير أي خصومات له. نحن نحسب الضريبة بمعدل وافق عليه التشريع بنسبة 13 ٪ ، وهذا هو ، اتضح أن المحاسب سوف يتراكم ضريبة الدخل الشخصي للمبلغ الإجمالي للدخل.

ضريبة الدخل الشخصية = 54000 * 13 ٪ = 7020 روبل.

سيتم خصم هذا المبلغ من راتب الموظف.

إجراءات الحساب وشروط دفع ضريبة الدخل الشخصية

إجراء حساب الضريبة كالتالي:

- تحديد جميع الدخل للعام الماضي الذي يتم تقديم الضريبة. لنفترض أن هذا هو الراتب قبل ضريبة الدخل الشخصية.

- تحديد معدل الضريبة المقررة لكل نوع من الدخل.

- تحديد القاعدة الضريبية لضريبة الدخل الشخصي لسنة تقويمية.

- حساب ضريبة الدخل الشخصي.

- حساب ضريبة الدخل الشخصي.

في بعض الحالات ، تقوم المؤسسات بحساب ضريبة الدخل الشخصية من "الاتجاه المعاكس" ، أي أنها تعرف بالضبط المبلغ الذي يجب أن يتقاضاه الموظف بأيديهم ، وتستند إليه. ومن نفس المبلغ يحددون الأجور التي يجب الإشارة إليها في اتفاقية العمل. لا يمكن القيام بذلك إلا إذا لم يكن لدى الموظف أي خصومات.لحساب الضريبة على الدخل الشخصي من "الرجوع" ، استخدم الصيغة التالية:

ضريبة الدخل الشخصية = دخل الموظف الذي تلقاه * معدل الضريبة / 100 ٪.

يُطلق على هذا المخطط أيضًا صيغة حساب ضريبة الدخل الشخصي على المبلغ المتاح.

شروط الضرائب

وفقًا للقواعد المعمول بها ، من الضروري تحويل الضريبة في نفس اليوم الذي تم فيه حساب الفرد ، وهو الحد الأقصى لليوم التالي. يعتمد الموعد النهائي المحدد لدفع ضريبة الدخل الشخصي على نوع الدخل ، ويمكنك التعرف على هذه البيانات أدناه.

- واحدة من الأسئلة الأكثر شيوعا عند نقل ضريبة الدخل الشخصية من الراتب؟ يجب أن يتم النقل في اليوم التالي للتسوية.

- يتم أيضًا نقل ضريبة استلام الفوائد المادية في اليوم التالي بعد دفع الدخل النقدي التالي.

- الدخل العيني.

- يتم نقل مبلغ ضريبة الدخل الشخصي في اليوم التالي.

- دخل الموظف المعار. يتم دفع الضريبة في الأول من الشهر التالي الذي تمت فيه الموافقة على تقرير المصاريف عند عودة الموظف.

- فوائد ودفع عطلة. يتم نقل ضريبة الدخل الشخصية في اليوم الأخير من هذا الشهر عندما تلقى الموظف الدفع.

إذا وقع يوم الدفع الضريبي في عطلة نهاية أسبوع أو عطلة ، فسيتم نقله إلى يوم العمل ذي الأولوية.

مهم! يتم فرض غرامات دفع الضرائب المتأخرة. كن حذرا مع تحديد حالة الدافع عند دفع غرامة على ضريبة الدخل الشخصية.

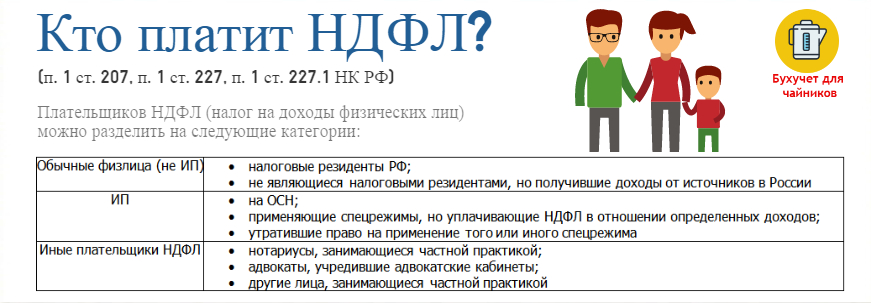

من يجب أن يدفع الضريبة

أحد الأسئلة الرئيسية للأفراد هي: "من يجب أن يحسب ويدرج ضريبة الدخل الشخصية؟".

في معظم الحالات ، يشارك موظف الضرائب بشكل كامل في هذه المشكلة ، ولكن هذا لا ينطبق إلا على المواطنين المستخدمين رسميًا. من يصل إليهم كعامل ضرائب؟ هذه هي الشركات وأصحاب المشاريع الفردية الذين يدفعون أجور موظفيها والمستحقات الأخرى.

الفئات المتبقية من دافعي ضريبة الدخل الشخصي يدفعون الضرائب بأنفسهم ، وتشمل:

- رجال الأعمال الفردية.

- المحامون وكتاب العدل والأفراد الآخرون الذين يمارسون مهنة خاصة.

- المواطنون الذين حصلوا على مكافآت وليس من وكلاء الضرائب.

- الأفراد الذين الربح بعد بيع الممتلكات.

- سكان الاتحاد الروسي يحصلون على دخل من مصادر صدرت خارج حدود الاتحاد الروسي.

- المواطنون الذين لم يستطع وكيل الضرائب اقتطاع ضريبة الدخل من دخلهم.

- الأشخاص الذين يفوزون في اليانصيب وغيرها من الألعاب المحفوفة بالمخاطر.

- ورثة المؤلفين والمخترعين الذين يتلقون دخلاً في شكل أجر.

- الأفراد الذين حصلوا على الربح عن طريق التبرع.

الإقرار الضريبي

يجب أن تعلن فئات المواطنين المذكورة أعلاه عن دخلهم بدقة. يتم ذلك عن طريق ملء وتقديم الإقرار الضريبي في شكل 3-NDFL.

يعد تقديم التقارير على شكل 3-NDFL (انظر أدناه لمعرفة كيفية ملء البيانات) ضروريًا لفرع مصلحة الضرائب في مكان الإقامة أو مكان الإقامة ضمن الإطار الزمني المعتمد من التشريع ، أو على وجه أدق ، في موعد لا يتجاوز 30 أبريل 2018.

إجراءات تقديم ضريبة الدخل الشخصية 3 في عام 2018

وفقًا للتشريع ، يمكن إكمال إعداد التقارير على شكل 3-NDFL بطريقتين:

- على الورق.

- في شكل إلكتروني.

هناك عدة خيارات لإرسال المستندات إلى مكتب الضرائب:

- تسليم شخصيا أو من خلال شخص مفوض إلى مكتب الضرائب في مكان التسجيل.

- إرسال عن طريق البريد مع إيصال التسليم والمخزون.

- إرسال عبر قنوات الاتصالات.

عند ملء مستند يدويًا ، يمكنك استخدام الحبر الأسود والأزرق فقط ، ويكون وجود تصحيحات وبقع في الإعلان غير مقبول.

كيفية ملء ضريبة الدخل 3 الشخصية: التغييرات

في عام 2018 ، مر نموذج الإعلان ببعض التغييرات ، الإصدار الجديد يحدد ما يلي:

- الفصل 2 - حساب القاعدة الضريبية ومبلغ الضريبة على الأرباح الخاضعة للضريبة بمعدل 001 ٪.

- صفحة "ب" - الأرباح من المصادر المسجلة بالخارج ، تخضع للضريبة بمعدل 001٪.

- صفحة "D2" - حساب ضريبة الممتلكات المقتطعة على الدخل من بيع الممتلكات.

- صفحة "E1" - حساب التخفيضات الضريبية القياسية والاجتماعية.

- صفحة "E2" "- حساب التخفيضات الضريبية الاجتماعية.

- صفحة "G" - حساب التخفيضات الضريبية المهنية.

كما ترون ، لم تكن هناك تغييرات جوهرية في المستند - تم تبديل بعض الصفحات أو دمجها في صفحة واحدة ، وقد تمت إضافة فقرة تساعد مفتش الضرائب في فهم أن مقدم الطلب هو متقاعد وأكثر من ذلك.

إلى أي ميزانية يتم دفع ضريبة الدخل الشخصية

والسؤال الأخير الذي طرحه كل من موظفي الإدارة المالية والأفراد أنفسهم ، في أي ميزانية لنقل ضريبة الدخل الشخصية ، هل هي ضريبة إقليمية أو اتحادية؟

في المادة 13 من قانون الضرائب للاتحاد الروسي هو سجل مغلق للضرائب والرسوم الاتحادية ، حيث يشار إلى ضريبة الدخل الشخصية. وفقا لذلك ، تعتبر ضريبة الدخل الشخصية الاتحادية.