يعتبر إغلاق أي مؤسسة حدثًا صعبًا ، بما في ذلك تصفية الشركة ، والذي من الضروري إخطار مختلف الخدمات العامة بشكل صحيح حول العملية المخطط لها ، وكذلك لسداد الديون. عند إجراء هذه العملية ، يلزم إنشاء العديد من المستندات. في المرحلة الأخيرة من تصفية المؤسسة ، يتم وضع الميزانية العمومية للتصفية النهائية. أنه يحتوي على جميع المعلومات حول أصول الشركة ، وبالإضافة إلى ذلك يجب أن تكون مسجلة في دائرة الضرائب الاتحادية.

مفهوم الوثيقة

يمثل الرصيد النهائي للتصفية الميزانية العمومية القياسية التي شكلتها الشركة في مرحلة التصفية. الغرض الرئيسي من هذا المستند هو تحديد جميع الأصول المتاحة للمؤسسة ، مما يسمح لك بتقييم حالة ملكيتها.

قد يكون رصيد التصفية متوسطًا أو نهائيًا. في الحالة الثانية ، يتم تجميع الوثائق بعد سداد جميع ديون الشركة للمقاولين أو الوكالات الحكومية أو الموظفين بالكامل. ويشمل بيانات عن جميع أصول الشركة التي بقيت مع المديرين بعد سداد الديون. يتم توزيع كل هذه القيم بين جميع المشاركين في الشركة.

عند إعداد مثل هذه الميزانية العمومية ، لا يُسمح بأن يكون حجم الأصول أكبر من البيانات الموجودة في المستند المؤقت. بخلاف ذلك ، يجوز لموظفي مصلحة الضرائب الفيدرالية طلب توضيح أو رفض إغلاق الشركة تمامًا. في ظل هذه الظروف فقط ، يمكن تحديد جميع رواد الأعمال عديمي الضمير الذين يريدون إغلاق الشركة لتجنب المسؤولية أو لسحب الأصول مؤقتًا دون بيعها لسداد الديون.

اللوائح التشريعية

يجب وضع الميزانية العمومية للتصفية النهائية لشركة ذات مسؤولية محدودة أو شركة أخرى أثناء إجراء التصفية بناءً على المتطلبات القانونية. ترد المعلومات الأساسية حول كيفية إعداد المستند وإغلاق الشركة في القانون الاتحادي رقم 127 "بشأن الإفلاس".

بالإضافة إلى ذلك ، يتوفر الكثير من المعلومات في القانون المدني والقانون الاتحادي رقم 208. تنص هذه القوانين التشريعية على أنه عند وضع الميزانية العمومية للتصفية النهائية ، يجب أن تأخذ في الاعتبار فقط تلك الأصول التي تبقى بعد سداد جميع ديون الشركة. لذلك ، يتم استيفاء جميع المتطلبات الواردة في سجل خاص للدائنين مقدما من قبل الشركة.

إذا تم تشكيل رصيد وسيط ، فإنه لا يشمل فقط جميع الممتلكات التي تملكها المنظمة ، ولكن يشمل أيضًا الالتزامات الحالية تجاه مختلف الدائنين.

يمكن أن يكون لاغيا؟

في كثير من الأحيان ، تنشئ الشركات رصيد تصفية صفريًا ، لأنه بعد بيع الأصول وسداد الديون ، لا تمتلك الشركة ببساطة أي أصول يمكن توزيعها على جميع المشاركين في المشروع.

لا يقدم القانون معلومات دقيقة حول ما إذا كان هذا الرصيد دائمًا صفريًا ، نظرًا لأن توفر العقار بعد سداد الديون يتم تحديده فقط من خلال عدد الالتزامات المختلفة للمنظمة.

يعد تحقيق توازن صفري أمرًا سهلاً بما يكفي ، لذلك لا يواجه المحاسب صعوبات في هذا العمل. أيضًا ، لن يكون من الضروري تحديد كيفية توزيع الممتلكات المتبقية بين المؤسسين.

علاوة على ذلك ، لا يمكن أن تكون الميزانية العمومية للتصفية النهائية سلبية. هذا يرجع إلى حقيقة أنه في ظل هذه الظروف ، تبقى الديون على الدائنين الآخرين.في مثل هذه الحالة ، لا يمكن للمفتشية الضريبية إدخال معلومات حول تصفية الشركة في السجل ، وبالتالي ، سيكون من الضروري بدء عملية الإفلاس.

قواعد التجميع

يجب تنفيذ إجراء إغلاق أي شركة في التسلسل الصحيح للإجراءات ، وإلا فلن يكون من الممكن تصفية الشركة بسرعة. لذلك ، يتم إخطار موظفي مصلحة الضرائب مبدئيًا بأن مؤسسي المؤسسة يقررون إغلاق الشركة لأي سبب من الأسباب. بالإضافة إلى ذلك ، يتم نشر هذه المعلومات في مصادر مفتوحة ، مما يجعل من الممكن إخطار جميع الدائنين بإغلاق الشركة ، حتى يتمكنوا من تقديم المطالبات في الوقت المناسب إلى المدين.

من أجل التصفية المناسبة للشركة ، تقوم بإنشاء لجنة تصفية خاصة ، ويتم شرح قواعد تشكيلها في المادة. 61-64 GK. يشارك أعضاء هذه اللجنة في إعداد الميزانية العمومية للتصفية. قد يكون متوسطًا أو نهائيًا ، ولكن على أي حال ، يتم تضمين بعض المعلومات المهمة فيه. وتشمل هذه:

- تفاصيل البنك. يجب أن يتضمن هذا التاريخ الذي تم فيه إعداد المستند واسمه.

- معلومات عن الشركة يتم إعطاء اسم المنظمة وعنوانها القانوني. يتم إدخال رقم TIN و OKPO ، ويجب أيضًا تحديد نوع النشاط الرئيسي للمؤسسة. يتم تمثيل جزء العمل من الميزانية العمومية بجدول حيث يجب إدخال المعلومات في صفوف وأعمدة منفصلة.

- الأصول غير المتداولة. ويمثلها الأصول الثابتة ، والتي تشمل مختلف الهياكل والمعدات أو غيرها من المرافق باهظة الثمن ورأس المال. بالإضافة إلى ذلك ، يتضمن ذلك عناصر البحث الملموسة وغير الملموسة والاستثمارات المالية ، وهي استثمارات في الأوراق المالية أو الشركات الأخرى أو السندات.

- الأصول الحالية. يحتوي هذا القسم على بيانات عن المستحقات والمخزونات التي تمثلها المواد أو المواد الخام لإنتاج السلع المختلفة. وشملت بالإضافة إلى ذلك هو الأموال المحتفظ بها في الحسابات المصرفية. يتضمن هذا القسم الاستثمارات المالية أو ضريبة القيمة المضافة على الممتلكات المشتراة ، والتي قد تكون قابلة للخصم.

- رأس المال والاحتياطيات. يسمح لك هذا القسم بتحديد قيمة رأس المال. بالإضافة إلى ذلك ، هناك مقدار رأس المال الاحتياطي الذي يجب أن تملكه كل شركة كبيرة. يتم إعطاء عدد الأسهم التي أعيد شراءها من قبل المؤسسين. يتم تعيين الأرباح المحتجزة والممتلكات الأخرى التابعة للمشروع في هذا القسم.

- التزامات طويلة الأجل وقصيرة الأجل. يتضمن ذلك أقساط ودائنين مختلفين ، يمكن أن يختلف تاريخ استحقاقها بشكل كبير.

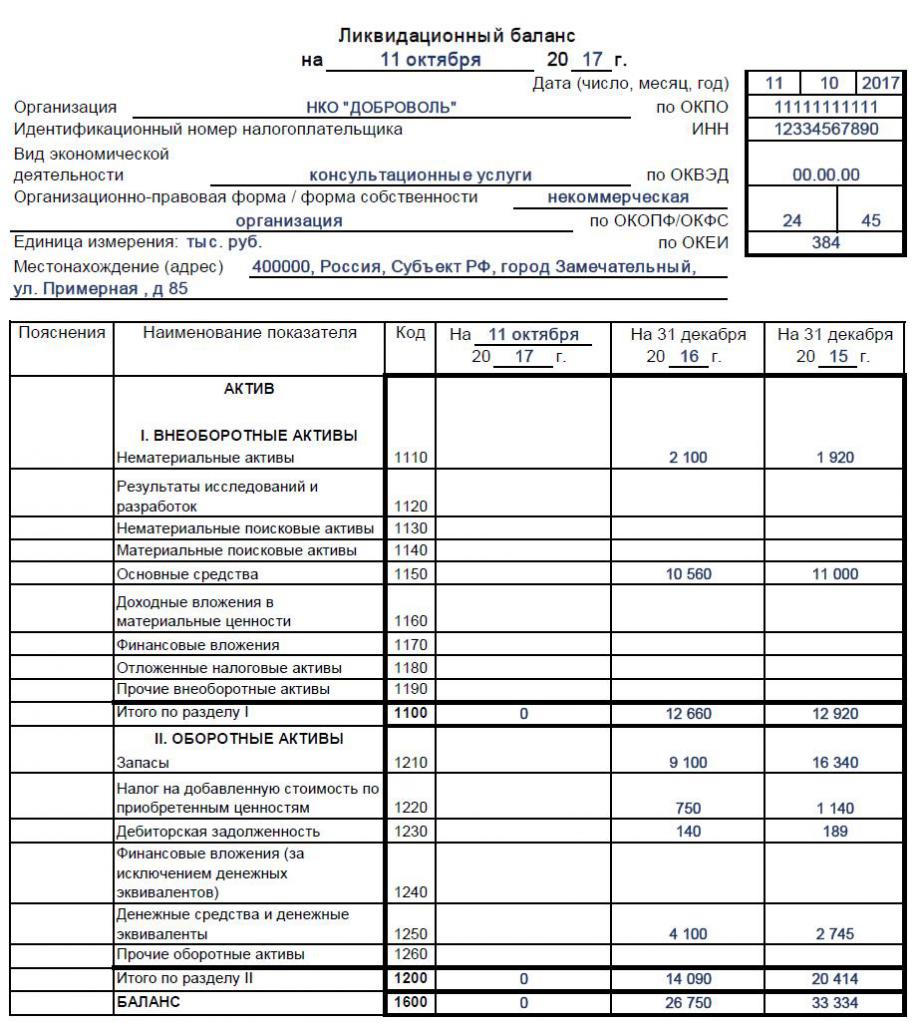

في نهاية الجدول ، يجب أن تكون المعلومات حول القيمة المتبقية لجميع الممتلكات التي تملكها الشركة. نتيجة الرصيد النهائي للتصفية هي صفر أو قيمة موجبة ، وبالتالي لا يسمح بمؤشر سلبي. إذا تم وضع ميزانية نهائية ، فستخضع جميع الأصول المتاحة للتوزيع بين المشاركين. إذا كانت جميع الرسوم البيانية صفراً ، فسيتم الحصول على رصيد صفري ، وهو أمر يسهل على المحاسب التعامل معه. يمكن العثور على عينة من ملء الميزانية العمومية للتصفية أدناه.

ما هو الشكل المستخدم؟

إن لجنة التصفية هي التي يجب أن تشارك في إعداد الميزانية النهائية ، ولكن في الواقع ، يشارك موظفو قسم المحاسبة بالشركة بنشاط في هذه العملية.

لا يوجد شكل محدد وموافق عليه بشكل صارم لميزانية التصفية ، وبالتالي يتم تشكيله على أساس النموذج القياسي للميزانية العمومية رقم 1. يتم استخدام هذا النموذج في إعداد التقارير لفترات زمنية مختلفة ، يتم تقديمها حسب السنة أو الربع.

يمكن لأعضاء اللجنة إضافة خطوط أو نقاط مختلفة إلى شكل الميزانية العمومية للتصفية ، إذا لزم الأمر.في هذه الحالة ، يلتزم المختصون عادةً بنفس القواعد المستخدمة في إعداد التقارير القياسية. تأكد من تضمين المعلومات في الميزانية العمومية النهائية:

- القيمة الدفترية للأصول المتبقية بعد سداد جميع التزامات الشركة للعديد من الدائنين بالكامل ؛

- الفترة التي يتم فيها ترجمة الوثيقة ؛

- المعلومات الفعلية عن الشركة المباشرة ؛

- في القسم المخصص للخصوم ، يجب أن تكون جميع الالتزامات غائبة بالفعل ، حيث يجب سدادها قبل الإبلاغ ؛

- يجب تقديم الجزء الأخير من المستند ببيانات عن رئيس لجنة التصفية ، كما يضع توقيعه هنا مع نسخة.

إذا كانت المعلومات المذكورة أعلاه غير متوفرة في المستند ، فقد لا يتم قبولها من قبل مصلحة الضرائب ، لذلك يجب أن يكون أعضاء اللجنة مسؤولين عن الإبلاغ. بعد تكوين المستند ، تتم الموافقة على الميزانية العمومية للتصفية النهائية ، ويتم تنفيذ هذه العملية من قبل الأشخاص الذين بدأوا تصفية الشركة. عادة ، يتم تنفيذ الإجراء من خلال اجتماع لمؤسسي الشركة. للقيام بذلك ، يتم وضع بروتوكول ، وتميز الميزانية العمومية بوجودها.

على أساس ما هي البيانات التي يتم إدخالها في المستند؟

بالنسبة للميزانية العمومية الصحيحة ، يجب أن يكون لدى أعضاء العمولة معلومات محدثة وصحيحة. لذلك ، يجب تنفيذ الإجراءات المتسلسلة في البداية:

- يتم سداد جميع التزامات المؤسسة تجاه الدائنين ؛

- يتم تحويل الأموال إلى هيئات الدولة المختلفة للعمال ؛

- يتم دفع ضرائب المؤسسة ؛

- يتم إجراء جرد الممتلكات لتحديد عدد الأصول التي تمتلكها الشركة ؛

- عند الضرورة ، يتم بيع أشياء مختلفة في المزاد ، وبعد ذلك يتم إرسال الأموال المستلمة من العملية لسداد الديون ؛

- فقط بعد تنفيذ جميع الإجراءات المذكورة أعلاه يتم تشكيل الرصيد النهائي.

من خلال إنشاء هذا المستند ، يمكن للمؤسسين معرفة عدد الأصول المتبقية. تعكس القيمة الدفترية القيمة الدفترية للأصول ، حتى تتمكن من فهم المبلغ الذي سيتلقاه كل مشارك. يتم توزيع جميع الممتلكات بين المؤسسين على أساس حصتها في الشركة.

هل من الممكن إنشاء توازن مبسط؟

إذا كانت الشركة صغيرة ، واستخدمت أيضًا أنظمة ضريبية مبسطة أثناء العمل ، فيُسمح لها باستخدامها مع شكل مبسط خاص من الميزانية العمومية ، وهو موصوف في أمر وزارة المالية رقم 66 ن.

لا يُسمح باستخدام هذه المستندات إلى الشركات التي تخضع للتدقيق القانوني ، حيث يجب عليها تمرير رصيد كامل للمراجعين. لا يتم تطبيق النموذج المبسط في الموقف عندما يكون ذلك ضروريًا لعرض أي بيانات محددة في المستند ، نظرًا لأن إدراج صفوف أو أعمدة إضافية متعددة غير منصوص عليه في الإصدار المبسط للوثائق.

لا يقوم رواد الأعمال الأفراد في الأنظمة المبسطة بتسليم البيانات المالية المعقدة إلى مصلحة الضرائب الفيدرالية على الإطلاق ، لذلك ليس عليهم وضع ميزانية عمومية للتصفية.

يحتوي النموذج المبسط على عدد صغير من النقاط المختلفة ، لذلك يوجد توازن ضيق. فهو يجمع بين الأصول والخصوم ، ويتضمن أيضًا بيانات لمدة ثلاث سنوات للشركة. نتيجة لذلك ، يتم عرض التكلفة التقريبية للأصول المتوفرة في الشركة فقط. يتم توقيع هذه الوثيقة من قبل رئيس المنظمة.

كيف يتم إغلاق رصيد التصفية؟

يتم توزيع جميع الممتلكات الواردة في الميزانية النهائية بين المشاركين في المشروع. يجب أن ينعكس هذا الحدث بشكل صحيح من قبل موظفي المحاسبة ، حيث يتم استخدام المعاملات التالية:

- D80 K75.2 - تقسيم جميع الأصول بين مؤسسي الشركة.

- D75.2 K51 - تحويل المدفوعات إلى مالكي الشركة.

- D75.2 K01 - نقل الممتلكات إلى المؤسسين.

يتم النقل المباشر للقيم عن طريق وضع قانون خاص.

مدة التحضير

يحدد التشريع الموعد النهائي للميزانية العمومية ، ويجب تقديم الاستمارة المؤقتة بعد شهرين من نشرها في مصادر رسمية حول بدء تصفية الشركة. يجب إخطار جميع الدائنين مسبقًا بالحدث المخطط حتى يتمكنوا من تقديم متطلبات الشركة. يشير المنشور إلى تاريخ اكتمال قبول المطالبات.

يعتمد الموعد النهائي لإكمال الرصيد ، وهو نهائي ، على مدى سرعة الشركة في سداد جميع الديون الحالية. إذا تم سداد جميع الديون ، فقد يتم إنشاء هذه الوثائق. في الوقت نفسه ، لا يمكنك ارتكاب أي أخطاء في المستند ، حيث إنه في ظل هذه الظروف ، لن يتم قبول الميزانية العمومية وطلب إغلاق الشركة من قبل دائرة الضرائب الفيدرالية. لذلك ، قبل صياغة الوثائق ، ينبغي للمرء أن يقيّم بعناية حالة ملكية الشركة والتأكد من عدم وجود ديون.

استنتاج

قبل التصفية ، يجب على كل شركة القيام ببعض الإجراءات ، ممثلة في سداد الديون وتوزيع الممتلكات المتبقية بين المشاركين في المشروع. لهذا الغرض ، يتم تشكيل الميزانية العمومية للتصفية النهائية والنهائية. يجب أن يكون موظفو الشركة على دراية جيدة بقواعد تجميع هذه الوثائق.

عندما تستخدم الشركة أنظمة ضريبية مبسطة ، يُسمح لها باستخدام شكل مبسط من الميزانية العمومية ، والتي لن يكون من الصعب تكوينها. لا يُسمح بارتكاب أخطاء عند ملء المستند ، حيث قد يؤدي ذلك إلى رفض الشركة الفيدرالية للضرائب إغلاق الشركة.