الفصل هو نهاية علاقة العمل بين الموظف وصاحب العمل. نتيجة لهذا الإجراء ، توقف الموظف عن أداء واجباته في المؤسسة ، وتوقف صاحب العمل عن دفع العمل للموظف المستقيل ، يتم إنهاء عقد العمل.

العلاقات وإجراءات إنهاء خدمتهم (الفصل) بين الموظف وصاحب العمل محددة في قانون "العمل في الاتحاد الروسي" وقانون العمل في الاتحاد الروسي.

ينص قانون العمل على الأسباب الرئيسية التالية للفصل:

- البادئ هو الموظف (فصل إرادته الحرة).

- البادئ هو صاحب العمل (الفصل لعدم الامتثال لمتطلبات صاحب العمل ، وتصفية المؤسسة ، وتقليص حجمها ، وما إلى ذلك).

- بقرار عام للموظف وصاحب العمل (باتفاق الطرفين).

تعتمد إجراءات الفصل والتسوية النهائية للموظف مع صاحب العمل على أسباب إنهاء عقد العمل.

الفصل: كيف يتم ذلك

لا يمكن إنهاء العمل مع الموظف إلا إذا كانت هناك مستندات تؤكد أساس إجراء الفصل:

- طلب الموظف (الفصل بقرار خاص).

- الاتفاق بين الموظف وصاحب العمل ، إذا كان الفصل يحدث بالاتفاق المتبادل.

- الإخطار بإنهاء العمل إذا انتهت المهلة المحددة لإبرام عقد محدد المدة.

علاوة على ذلك ، يجب على صاحب العمل:

- إصدار أمر بإقالة الموظف ، يجب أن يشير إلى التاريخ والسبب.

- لإصدار حساب ملاحظة يوضح عدد أيام الإجازة غير المستخدمة وجميع المدفوعات المستحقة في الحساب النهائي.

- أدخل الإدخالات اللازمة في مصنف الموظف المستقيل.

- اصدار كتاب عمل

- تسوية مع موظف متقاعد.

- إصدار شهادات 2NDFL ، 182n ، SZVM-STAZH.

الفصل: التسوية النهائية

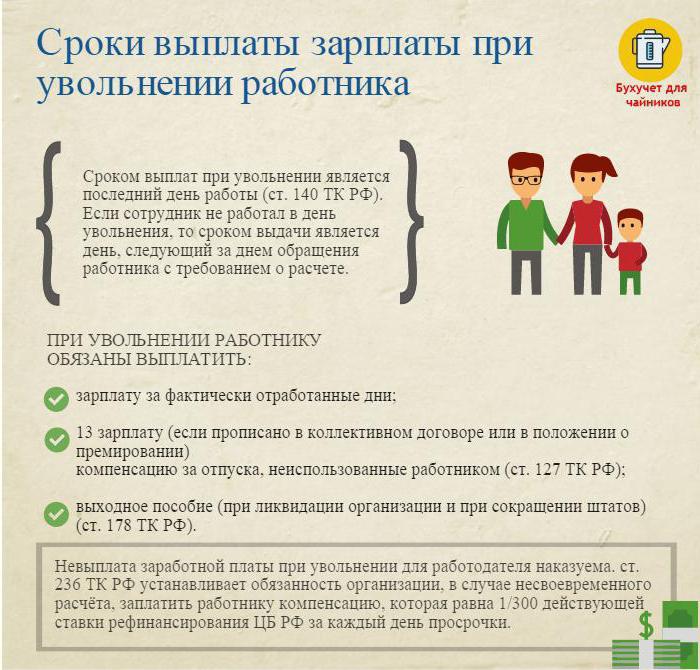

في آخر يوم عمل (يوم الفصل) ، من الضروري وضع دفعة نهائية ودفع جميع المبالغ المستحقة للموظف.

عادة ، هذه هي:

- الراتب (الراتب ، العلاوات ، البدلات ، العلاوات للجمع ، إلخ) المتجمعة عن وقت العمل.

- تعويض الإجازة عند الفصل (تخضع ضريبة الدخل الشخصي للضريبة).

- مدفوعات التعويض على أساس الفصل.

مدفوعات التعويض على أساس الفصل تشمل:

- تخفيض الأجور.

- دفع المعاش للتقاعد على العجز.

- بدل تخفيضات الموظفين أثناء البحث عن وظيفة جديدة.

- تعويض الرئيس ونوابه وكبير المحاسبين عند إنهاء عقد العمل.

في يوم الفصل ، من الضروري تحويل المبلغ المستحق بالكامل ناقص ضريبة الدخل (المحسوبة وفقًا لقانون الضرائب في الاتحاد الروسي) إلى حساب الموظف الشخصي أو إصداره في مكتب النقد الخاص بالمؤسسة.

لا يحق لصاحب العمل تأخير الدفع (حتى إذا لم يتم توقيع قائمة الالتفافية).

الفصل: ضريبة الدخل الشخصي

محاسب الشركة مع جميع المبالغ المستحقة المستحقة ويحتفظ ضريبة الدخل الشخصية عند الطرد.

يتم فرض ضريبة الدخل الشخصية على:

- الراتب (العلاوات والبدلات والدفع عن طريق التعريفة أو الراتب والرسوم الإضافية للاستبدال وما شابه).

- التعويض عن أيام العطلة غير المستخدمة.

تحذير:

- لا تخضع التعويضات المتعلقة بالفصل والتي تنص عليها اتفاقية العمل أو الجماعية لضريبة الدخل الشخصي إذا لم تتجاوز ثلاثة أضعاف متوسط الراتب الشهري (للعاملين في أقصى الشمال والمناطق المماثلة - ست مرات).

- يتم فرض ضريبة على المبالغ التي تتجاوز ثلاث مرات (ستة أضعاف) متوسط الدخل الشهري بالطريقة المحددة.

- يعد هذا الإجراء الخاص بحجب ضريبة الدخل الشخصية أمرًا شائعًا للجميع ، ولا يعتمد على موقف الموظف المستقيل.

هام: يجب دفع ضريبة الدخل الشخصية عند الطرد إلى الميزانية في موعد لا يتجاوز اليوم التالي ليوم الفصل (التسوية النهائية).

الفصل: شهادة 2 ضريبة الدخل الشخصي

بعد كل الحسابات اللازمة ، يتم إصدار شهادة ضريبة الدخل الشخصية عند الفصل. ويعكس جميع المستحقات من السنة التقويمية الحالية لشهور خاضع للضريبة من ضريبة الدخل. في إشارة 2 ضريبة الدخل الشخصي عند الفصل ينبغي أن تؤخذ في الاعتبار تراكم الحساب النهائي. وهي تنعكس على النحو التالي:

- الراتب مع رمز 2000 ؛

- الجوائز مع رمز 2002 ؛

- تعويض عن عطلة غير المستخدمة - 4800 ؛

- مدفوعات التعويض بمبلغ يتجاوز ثلاثة (ستة) متوسط أرباح شهرية - 4800 ؛

شهادات 2 من ضريبة الدخل الشخصية على رفضت المقدمة إلى IFTS في نهاية السنة التقويمية.

جعل 6 ضريبة الدخل الشخصية عند الفصل

صاحب العمل في يوم الفصل يجعل الحساب النهائي مع الطرد. ينعكس هذا الحدث في التقرير في شكل 6 ضريبة دخل شخصية على النحو التالي.

يسجل القسم الثاني من التقرير:

- السطر 100 - يوم الدفع النهائي مع الموظف (من الناحية المثالية ، يوم الفصل) ؛

- السطر 110 - تاريخ حساب (حجب) ضريبة الدخل (يتزامن مع تاريخ السطر 100) ؛

- السطر 120 هو التاريخ الذي يلي يوم اقتطاع الضريبة (اليوم الذي يلي يوم الإقالة).

في التقرير ، تسرد ضريبة الدخل الشخصي 6 فقط الدخل الذي تُفرض منه ضريبة الدخل. مدفوعات التعويضات التي لا يتم حجب ضريبة الدخل الشخصية عنها لا تظهر في التقرير.

مثال: إيفانوف تم رفضه في 26 أبريل. في يوم الفصل ، وجهت إليه تهمة:

30000 فرك. - دفع الراتب لأيام عمل في أبريل.

10000 فرك. - التعويض عن الإجازة غير المستخدمة.

15000 فرك. - مكافأة نهاية الخدمة (لا تخضع لضريبة الدخل).

ضريبة الدخل المحتجزة بنسبة 13 ٪ - (30،000 + 10،000) * 13 ٪ = 5200 روبل تم حجبها من المبالغ المستحقة.

على يد إيفانوف الأول. تلقى (30000 + 10000 + 15000) -5200 = 49800 روبل.

في شكل 6 ضريبة الدخل الشخصية تنعكس على النحو التالي:

خط 100 - 04/26/2017 ، خط 130 - 40000 روبل.

السطر 110 - 04/26/2017 ، خط 140 - 5200 فرك.

الخط 120 - 04/27/2017.

الحالات الصعبة عند الفصل

بعض الحالات المثيرة للاهتمام من الممارسة التي تسبب صعوبات في فصل الموظف:

1. الفصل في اليوم الأخير من الشهر الفصلي. كيف تعكسها في شكل 6 ضريبة دخل شخصية؟

مثال: إيفانوف إنهاء 31 مارس (اليوم الأخير من الربع الأول). في يوم الفصل ، كان مستحق الدفع النهائي من -30000 روبل ، ضريبة الدخل الشخصية المحتجزة - 3900 روبل.

تنعكس هذه العملية في تقرير الربع الثاني ، حيث أن الموعد النهائي لتحويل ضريبة الدخل الشخصي هو 1 أبريل (الربع الثاني):

الخط 100 - 03/31/2017 ، ص 130 - 30000 روبل.

السطر 110 - 03/31/2017 ، ص 140 - 3900 فرك.

الخط 120 - 04/01/2017.

2. استقال الموظف في ديسمبر 2016 ، وفي فبراير 2017 ، تم تعويضه متأخرة عن الإجازة غير المستخدمة. في أي فترة ضريبية يجب أن يظهر المبلغ المدفوع؟

يجب الإشارة إلى مقدار الدخل وضريبة الدخل المقتطعة في الشهادة 2 من ضريبة الدخل الشخصي لعام 2017.

3. يمنح الموظف إجازة اعتبارًا من 04/11/2017 مع فصله لاحقًا. تلقى المدفوعات النهائية في 10.04.2017. كيف تنعكس في شكل 6 ضريبة الدخل الشخصية؟

10 أبريل 2017 عطلة دفع - 10000 روبل. والأجور لساعات العمل - 20،000 روبل. تم خصم ضريبة الدخل من هذه المبالغ.

في التقرير 6 ضريبة الدخل الشخصي للربع الثاني ، يتم عرض هذه العملية على النحو التالي:

1. عن الأجر الأجر:

P. 100 - 04/10/2017 ، ص 130 - 10000 روبل.

P. 110 - 04/10/2017 ، ص 140 - 1300 فرك.

P. 120 - 04/30/2017.

2. لحساب الرواتب النهائية:

P. 100 - 04/10/2017 ، ص 130 - 20،000 روبل.

P. 110 - 04/10/2017 ، ص 140 - 2600 روبل.

P. 120 - 04/11/2017.

كما ترون ، هناك الكثير من الفروق الدقيقة عند ملء ضريبة الدخل الشخصية من النموذج 6 وضريبة الدخل الشخصي. يجب توخي الحذر عند فصل الموظفين. نأمل أن تسهل بعض النصائح الواردة في هذه المقالة عمل المحاسب وضابط شؤون الموظفين.