بيان التدفقات النقدية هو مستند يعكس بوضوح هيكل إيصالات ونفقات التدفق النقدي. تتيح لك هذه البيانات مراقبة تطور المؤسسة وتصور إمكاناتها المستقبلية. أصبح هذا ممكنًا من خلال عرض رأس المال في وثيقة في ثلاثة اتجاهات - الأنشطة الحالية والاستثمارات والاستثمارات. بعد ذلك ، سنناقش كيفية ملء بيان التدفق النقدي.

معلومات عامة

تم اعتماد شكل المستند في عام 2010 بموجب الأمر رقم 66 الصادر عن وزارة المالية. يُطلب من جميع الشركات التي تمارس أنشطة تجارية تقريبًا ملء هذا النموذج ، باستثناء:

- المنظمات الحكومية.

- شركات التأمين.

- شركات الائتمان.

تعد المعلومات المسجلة في المستند ذات أهمية كبيرة لكل من إدارة المؤسسة والكيانات المعنية الأخرى. وتشمل هذه: أصحاب الملكية والمستثمرين والدائنين والأشخاص الآخرين. يتيح تحليل بيان التدفق النقدي في الاستمارة 4 إمكانية دراسة حركة التدفقات النقدية للشركة بالتفصيل.

يتم إنشاء التقرير سنويًا وتقديمه إلى سلطات الرقابة.

هيكل الوثيقة

يتم تقسيم كمية المعلومات بأكملها في المستند إلى عدة كتل حسب نوع النشاط:

- الرئيسي واحد.

- الاستثمار.

- المالية.

يتيح لك استخدام هذه الطريقة إظهار الصورة المالية الحقيقية في كل مجال. يتيح الفصل بين كل منهما في كتلة منفصلة القضاء على الموقف بإخفاء نسبة الخسارة لأحد أنواع الأنشطة من خلال تلخيص إجمالي التدفق النقدي. تخلق مجالات التحليل هذه بنية يتم من خلالها إنشاء نموذج بيان التدفق النقدي.

النشاط الرئيسي

يتضمن هذا القسم جميع الإجراءات التي تؤدي إلى الدخل من تنفيذ الأنشطة الرئيسية للمؤسسة. ويشمل:

- صافي الربح والخسارة المرتبطة بالأنشطة الرئيسية.

- مصاريف الإدارة.

- دفع الأجور.

- تكاليف العمولة والفوائد وضريبة الدخل.

- أرباح الأسهم في بيان التدفقات النقدية وأكثر.

نشاط الاستثمار

ويشمل ذلك جميع العمليات الطويلة الأجل التي تنطوي على فوائد طويلة الأجل. بما في ذلك الاستثمارات في الأصول في العديد من المجالات تؤخذ في الاعتبار:

- شراء و / أو بيع الشركات التابعة.

- اقتناء العقارات من أجل استنباط فوائد طويلة الأجل.

- شراء / بيع الأصول غير المتداولة والأموال اللازمة لعملية الإنتاج.

الأنشطة المالية

يحتوي هذا الفصل من بيان التدفق النقدي على معلومات عن تلك التي تؤثر على التغيير في حجم وهيكل صافي أصول المؤسسة والأموال المقترضة:

- إصدار أي نوع من الأسهم والاسترداد من أصحابها.

- أرباح الأسهم المدفوعة.

- الدخل من بيع الديون.

يجب اعتبار الهيكل المنشور مثالاً على بيان التدفق النقدي. تصف كل مؤسسة بشكل مستقل مستوى التفاصيل وتكوين التقرير في إطار الهيكل المعتمد. بعض العناصر قابلة للتغيير. كن حذرا!

تقنيات إنشاء التقارير

لست متأكدًا من كيفية ملء بيان التدفق النقدي؟ في الممارسة العملية ، هناك نوعان من إنشاء تقارير مفصلة. تعتمد كل طريقة من هذه الطرق لإنشاء مستند عن حركة أموال المنظمة وإجراءات ملء النموذج على الهيكل المحدد.

ميزات الطريقة المباشرة

يتضمن إعداد التقارير تقديم أنواع مختلفة من المعلومات حول الإيرادات والمصروفات المرتبطة مباشرة بتنفيذ المهام الرئيسية للمؤسسة. المعلومات مأخوذة من المصادر التالية:

- معلومات عن الربح والخسارة للمنظمة والميزانية العمومية.

- حسابات الشركة

الخيار الأول هو الأكثر شيوعا وبسيطة. نادرا ما تستخدم الثانية في الممارسة العملية بسبب تعقيدها. لهذا ، من الضروري تصنيف وتحليل كمية كبيرة جدًا من المعلومات.

إن عملية إنشاء نموذج بيان التدفقات النقدية للمحاسبة الداخلية ليست مهمة سهلة. بالإضافة إلى ذلك ، فإن العملية معقدة عن طريق تقييد الوصول إلى بعض المعلومات. هذا لا يسمح للأطراف المهتمة بإجراء تقييم كامل لجميع الجوانب المهمة.

عيب هذه الطريقة هو عدم القدرة على تتبع العلاقة بين التغييرات في المبلغ الإجمالي للأموال المتاحة والنتيجة النقدية للفترة المطلوبة.

قبل تقرير كيفية ملء بيان التدفق النقدي ، يوصى بفهم الفروق الدقيقة لكل طريقة. هذه الطريقة لها المزايا التالية:

- فرصة لتتبع من أين يأتي التدفق النقدي ومن أين يذهب.

- فهم جيد لكيفية تغطية الأموال المتاحة للالتزامات الحالية.

- ربط التقرير بالميزانية الحالية للإيرادات والنفقات.

- تتبع العلاقة بين النفقات والدخل.

المواد المدرجة في بيان التدفقات النقدية (مثال يمكن رؤيته في الصورة أدناه) ضرورية لتقييم سيولة المنظمة في سياق تحليل طويل الأجل. تفتح هذه الفرصة من خلال فحص مفصل لحركة الأموال في ثلاثة مجالات رئيسية.

طريقة غير مباشرة

تتضمن طريقة إعداد التقارير هذه استخدام الوثائق المتعلقة بالأعمال الأساسية.

التفكير في كيفية ملء بيان التدفق النقدي؟ مبدأ إنشاء تقرير بطريقة غير مباشرة هو عكس التقرير السابق. يتكون العمل من الخطوات التالية:

- تحديد حجم الربح في شكل خالص على أساس الوثائق ذات الصلة.

- إضافة صافي الربح والمصروفات التي لا تؤثر على حركة الأموال.

- ملخص وحساب التغييرات في النفقات على المدفوعات الحالية ، باستثناء قسم "المدفوعات المالية".

- تجميع وحساب البيانات المتعلقة بالمعاملات التي تنطوي على التزامات قصيرة الأجل لا تنطوي على مدفوعات الفائدة.

توضح المعلومات الواردة في التقرير:

- العلاقة بين مختلف مجالات وأنشطة الشركة.

- العلاقة بين صافي الربح ورأس المال العامل.

تقرير ملء تجول

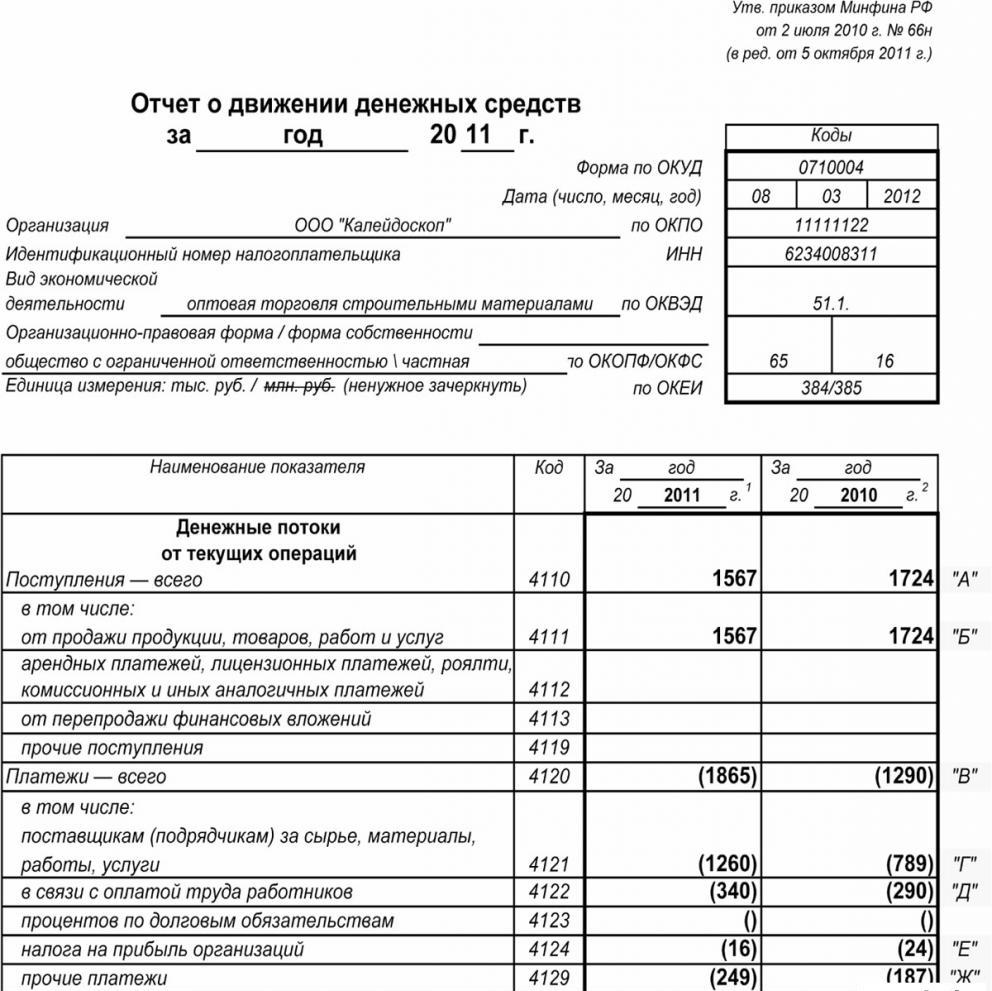

في البيانات المالية ، بيان التدفق النقدي ، كما ذكر سابقًا ، من المعتاد تصنيف جميع الحركات المالية إلى ثلاث فئات: الحالية والنقدية والاستثمارية. يتم إدخال المعلومات على أساس بيانات الميزانية العمومية في المجموعة الفرعية التي تنتمي إليها كل معاملة محددة.

الأنشطة الحالية

يتضمن جزء "الدخل النقدي من العمليات الجارية" البيانات المسؤولة عن استلام ونفقات الأموال المرتبطة بالنشاط الرئيسي للمؤسسة. دعنا نحلل بيان التدفق النقدي بسطور:

العائدات:

- مدفوعات الإيجار والعائدات والرسوم والعمولات والمدفوعات الأخرى ذات الطبيعة المماثلة ؛

- الفائدة على المستحقات للعملاء والمستهلكين ؛

- إعادة بيع الاستثمارات المادية وما إلى ذلك (بما في ذلك إجمالي رصيد ضريبة القيمة المضافة).

الحسابات:

- رواتب الموظفين.

- ضريبة الدخل

- عمولة على التزامات الائتمان والقروض (باستثناء الالتزامات المتعلقة بقيمة أصول الاستثمار) ؛

- المصاريف الأخرى المرتبطة مباشرة بتنفيذ الأنشطة الحالية للمؤسسة.

رصيد الإيصالات المالية من الأنشطة الحالية (الربح ناقص المدفوعات).

الرعية على العمليات الحالية.

يتم احتساب هذا المؤشر في بيان التدفقات النقدية كنتيجة لإضافة نقاط من 4111 إلى 4119.

- الفقرة 4110 - إجمالي الإيصالات لفترة زمنية محددة.

- الفقرة 4111 - يتم إدخال المستحقات العامة للأموال المستلمة من العمليات الحالية في هذا العمود.

المعلومات مأخوذة من سجلات محاسبة المدين التالية:

- الخمسون - "أمين الصندوق".

- واحد وخمسون - "حسابات التسوية".

- الثانية والخمسون - "حسابات العملات".

- الثامنة والخمسون - "الاستثمارات".

- السادس والسبعون - "المدفوعات للمدينين والدائنين".

تنعكس هذه المؤشرات في بيان التدفقات النقدية مطروحًا منها الضرائب غير المباشرة والمبالغ التي يتلقاها الوكلاء والوسطاء ووكلاء العمولات والتحويلات المستلمة كمدفوعات تعويضات (فواتير الخدمات ، مصاريف الطرق ، وأكثر من ذلك بكثير).

- الفقرة 4112 - الإيجار والتراخيص والعمولات والإتاوات.

- الفقرة 4113 - إعادة بيع الأصول المادية.

- العناصر 4114 إلى 4118 اختيارية. في نفوسهم ، يمكن للممول أن يعكس المبالغ التي لا يمكن تصنيفها بوضوح. يتم نسخ هذه المؤشرات وفقًا لنفس المبدأ الذي تم استخدامه في السطر 4111.

- الفقرة 4119 - أنواع أخرى من الدخل من أنشطة تنظيم المشاريع.

وتشمل هذه ما يلي:

- الفوائد المستلمة من اقتناء / بيع العملات الأجنبية ؛

- توازن إيجابي لمستوطنات ضريبة القيمة المضافة ؛

- أموال مستحقة الدفع

- الفائدة على المستحقات من العملاء والعملاء ؛

- الربح من بيع الممتلكات الأخرى التي لا تتعلق مباشرة بالأموال المدرجة في الميزانية العمومية للشركة.

تنعكس هذه الأرقام على نحو مماثل لتلك الواردة في البند 4111. يتم إدخال الضرائب غير المباشرة التي تتلقاها المؤسسة من الميزانية (على سبيل المثال ، استرداد ضريبة القيمة المضافة) في العمود "المنهار".

ملء قسم المدفوعات الحالية

يتم احتساب هذه المكونات في بيان التدفق النقدي على أنها مجموعة من العناصر من 4121 إلى 4129. وترد بيانات هذه الفترات بين قوسين.

- الفقرة 4120 - النفقات العامة.

- المادة 4121 - التسوية مع الموردين.

تنعكس المعلومات في السجلات المحاسبية الخاصة بائتمان الحسابات التالية:

- الخمسون - "أمين الصندوق".

- واحد وخمسون - "حسابات التسوية".

- الثانية والخمسون - "حسابات العملات".

- الثامنة والخمسون - الاستثمارات.

- السادس والسبعون - "المدفوعات للمدينين والدائنين".

من الضروري إعادة إنتاج هذه المعلومات في الوثائق مع خصم الضرائب غير المباشرة والمدفوعات للوكلاء واللجان والوسطاء ، بالإضافة إلى النفقات القابلة للاسترداد لفواتير المرافق والنقل.

- الفقرة 4122 - تحويل الأجور إلى الموظفين. يتم تقديم المعلومات على نفس المبدأ كما في الفقرة 4121.

- الفقرة 4123 - الفائدة على اتفاقات الائتمان والقروض.

- الفقرة 4124 - ضريبة الدخل.

- الفقرة 4125 إلى 4128 - أعمدة إضافية. في هذه المرحلة ، يمكن للمحاسب الإشارة إلى القيم التي يصعب كتابتها في أقسام أخرى من المستند. يتم دفع مبالغ هذه المدفوعات بنفس طريقة سداد المدفوعات للموردين والمقاولين ، كما هو محدد في الفقرة 4121.

- المادة 4129 - مقدار أنواع المدفوعات الأخرى المرتبطة بتنفيذ نشاط ريادة الأعمال.

وتشمل هذه:

- الضرر الناجم عن اقتناء / بيع العملة ؛

- الخسائر المتكبدة في تبادل الأوراق النقدية ؛

- الرصيد التقديري لضريبة القيمة المضافة مع خصم مؤشر / التزامات الديون للجهات الحكومية ؛

- العقوبات التي تدفعها الشركة ، والعقوبات وغيرها من المدفوعات من هذا النوع ، بموجب عقود مع النظراء.

هل تعتقد أنه في هذه الكتلة ، يتغير إجراء تجميع بيان التدفق النقدي؟ لا ، يتم عرض جميع هذه الأرقام بنفس تشابه مبالغ المدفوعات للموردين والمقاولين ، كما في الفقرة 4121.

يتم عرض مبلغ الضريبة غير المباشرة المحولة من قبل المؤسسة إلى الميزانية (على سبيل المثال ، ضريبة القيمة المضافة) تحت هذا البند في السطر "المنهار".

- الفقرة 4100 - التدفق النقدي من العمليات الحالية. هذا يناسب الفرق بين الإيرادات والمصروفات من النشاط الرئيسي.المؤشر 4110 = الفقرة 4110 - الفقرة 4120. عند استلام رقم بمؤشر سلبي ، يجب أن يرفق بين قوسين.

ربح الاستثمار

يتكون حجم عائدات العمليات الاستثمارية من المؤشرات الواردة في الفقرات من 4211 إلى 4219 من بيان التدفق النقدي. شرح الفقرة 4210 يدل على الرعية المشتركة.

- الفقرة 4211 - الأصول غير المتداولة (بخلاف الاستثمارات الملموسة).

هذا النوع من الرعية يشمل:

- الأصول الثابتة للمؤسسة ؛

- الأصول غير المالية ؛

- استثمارات خطيرة في الأصول غير المتداولة (على سبيل المثال ، البناء غير المكتمل) ؛

- نتائج البحث والتطوير.

وترد المعلومات في السجلات المحاسبية المتعلقة بالخصم من الحسابات التالية: خمسون - "أمين الصندوق" ، والحادية والخمسون - "حسابات التسوية" ، والثاني والخمسون - "حسابات العملات" ، الثامنة والخمسون - "الاستثمارات" ، السادسة والسبعون - "المدفوعات إلى المدينين والدائنين".

يجب أن تنعكس هذه البيانات في الوثائق مطروحًا منها الضرائب غير المباشرة والأموال المدفوعة للوكلاء واللجان والوسطاء ، بالإضافة إلى تكاليف المرافق القابلة للاسترداد وتكاليف النقل.

- الفقرة 4212 - الدخل من بيع الأسهم أو الأسهم في الشركات الأخرى.

- الفقرة 4213 - سداد قروض الفائدة الصادرة في وقت سابق ، بيع إيصالات الدين والسندات (لم يتم تسجيل مبلغ الفائدة المستلمة في التقرير).

- الفقرة 4214 - الفائدة على الاستثمارات المالية للديون والعائدات المماثلة من المشاركة في الأسهم في مشاريع أخرى.

- الفقرة 4219 - التحويلات الأخرى المتعلقة بالأنشطة الاستثمارية.

عمليات الدفع للمشاريع الاستثمارية

يتكون حجم المدفوعات لعمليات الاستثمار من مؤشرات من الفقرة 4221 إلى 4229. جميع الأرقام مبينة بين قوسين دائريين.

- الفقرة 4220 هي المبلغ الإجمالي المتعلق بمدفوعات الاستثمار.

- الفقرة 4221 - شراء أو تكوين أو استعادة أو تحسين أو الإعداد لاستخدام الأصول الثابتة. لست متأكدًا من الحسابات الموضحة في بيان التدفق النقدي؟

يتم إدخال المعلومات في سجلات المحاسبة لاعتماد الحسابات التالية:

- الخمسون - "أمين الصندوق".

- واحد وخمسون - "حسابات التسوية".

- الثانية والخمسون - "حسابات العملات".

- الثامنة والخمسون - الاستثمارات.

- السادس والسبعون - "المدفوعات للمدينين والدائنين".

من الضروري إدراج هذه البيانات في الوثائق مطروحًا منها الضرائب غير المباشرة والأموال المحولة إلى الوكلاء واللجان والوسطاء ، بالإضافة إلى النفقات القابلة للاسترداد لنفقات المرافق العامة والنقل.

- الفقرة 4222 - اقتناء أسهم أو حصص في شركات أخرى.

- الفقرة 4223 - شراء إيصالات الديون (الحق في المطالبة بالأموال من أطراف ثالثة) ، وإصدار قروض القروض لأشخاص آخرين.

- الفقرة 4224 - دفع الفائدة على التزامات القروض المدرجة في قيمة الأصل الاستثماري.

- الفقرة 4229 - المدفوعات الأخرى.

وتشمل هذه:

- ضريبة دخل الاستثمار ؛

- المبالغ المستثمرة في المشاريع المشتركة ؛

- المدفوعات الأخرى المتعلقة بالأنشطة الاستثمارية.

الفقرة 4200 - رصيد الدخل المالي من المشاريع الاستثمارية. يحتوي هذا العمود على قيمة المبلغ الذي يتم الحصول عليه بعد خصم النفقات من الدخل من عمليات الاستثمار. وهذا هو ، يجب عليك تحديد الفرق.

أتساءل كيف تحقق من بيان التدفق النقدي؟ يسهل التحقق من المؤشر السابع في هذه القائمة: الفقرة 4200 = الفقرة 4210 - الفقرة 4220.

عند استلام نتيجة سلبية ، يجب إحاطة القيمة بين قوسين.

المعاملات النقدية

يوضح هذا القسم من بيان التدفق النقدي المبالغ التي تم استلامها بسبب جمع الأموال من التمويل على أساس الدين أو حقوق الملكية. الإجراءات من هذا النوع مصحوبة بتغيير في الحجم والهيكل:

- الحالة المادية للمؤسسة.

- شركة الأموال المقترضة.

ملء في قسم الدخل

يتم الحصول على المبلغ الإجمالي لهذه القيمة عن طريق إضافة الأعمدة من 4311 إلى 4319.

- الفقرة 4310 هي مؤشر عام.

- الفقرة 4311 - الحصول على الائتمان أو الأموال المقترضة.

- الفقرة 4312 - الاستثمارات النقدية لأصحابها.

- الفقرة 4313 - استلام الأموال من إصدار الأسهم أو الزيادة في حقوق المساهمين.

- الفقرة 4314 - التدفق النقدي من السندات الاذنية الصادرة عن الشركة ، وإصدارات السندات وإيصالات الدين.

- الفقرة 4319 - الإيرادات الأخرى.

مدفوعات المعاملات النقدية

يتم حساب المبلغ الإجمالي كمؤشر إجمالي من إضافة القيم في النقاط من 4321 إلى 4329. يجب الإشارة إلى جميع البيانات بين قوسين.

- الفقرة 4320 هي معنى عام.

- المادة 4321 - المدفوعات لأصحابها عند استرداد أسهمهم أو أسهم الشركة ، أو بسبب انسحابهم من المؤسسين.

- الفقرة 4322 - أرباح الأسهم والمدفوعات الأخرى لأصحابها المتعلقة بتوزيع الأرباح.

- الفقرة 4323 - سداد / استرداد الفواتير والسندات الاذنية ، والمدفوعات على القروض واتفاقات الائتمان.

- الفقرة 4329 - المدفوعات الأخرى المرتبطة بالمعاملات النقدية.

- الفقرة 4300 - التدفق النقدي من المعاملات المالية. يتم حسابها وفقًا للنظام التالي: الفقرة 4300 = الفقرة 4310 - الفقرة 4320. عند تلقي نتيجة بعلامة ناقص ، يجب وضع أقواس.

استنتاج

إن إعداد وتحليل بيان التدفق النقدي في النموذج 4 ، والذي يقدم صورة مفصلة للتدفق النقدي ، بالاقتران مع أنواع التقارير الأخرى ، له دور مهم في فهم الوضع الحقيقي للشركة. تتيح المعلومات الواردة في الوثيقة تحليل الحالة الراهنة والتنبؤ بآفاق المستقبل والتفكير في تدابير لتحسين الكفاءة. يعتمد اختيار طريقة إعداد التقارير على درجة توفر البيانات المطلوبة.