أولئك الذين أخذوا مرة واحدة على الأقل قرضًا من أحد البنوك يعلمون أن هذه عملية معقدة. يقوم موظفو البنك بالتحقق بعناية من وثائق وملاءة كل عميل. في الوقت نفسه ، عند التقدم بطلب للحصول على قرض أو قرض ، تتم دعوة عملاء سبيربنك لإصدار بوليصة تأمين. عند تقديم قروض استهلاكية صغيرة ، يمكن أن يصل حجم التأمين من إجمالي المبلغ إلى 30٪ ، مما يزيده بقوة. علاوة على ذلك ، لا يعلم الجميع أن التأمين أمر تطوعي ، ولا يضعون دائمًا رفضًا للتأمين بعد تلقي قرض.

جميع فوائد التأمين

بادئ ذي بدء ، التأمين ضروري للبنك نفسه ، والذي يؤمن مخاطره التي قد تنشأ إذا فقد المقترض قدرته على العمل.

تم تطوير أنواع مختلفة من القروض بوثائق تأمين مختلفة. على سبيل المثال ، القروض الاستهلاكية تأمين ضد الخسائر في الأرواح ، والصحة ، والعمل. الرهن العقاري: الصحة ، وفقدان العمل ، والملكية ، والملكية ، والحياة. قروض السيارات: الحياة ، الصحة ، تأمين البدن ، فقدان الوظيفة. على سبيل المثال ، إذا حصل العميل على قرض استهلاكي وتوفي ، أو فقد القدرة على العمل ، أو سقط في ظل تخفيض الوظائف ، فإن شركة التأمين تسدد باقي القرض. يعتمد مقدار المدفوعات على البرنامج المصمم. كقاعدة عامة ، تقوم شركة التأمين بسداد كامل المبلغ المتبقي ، وأحيانًا يتم الدفع الجزئي. إذا تم الإقراض على أمن الممتلكات ، ثم في حالة التخلف عن السداد بشكل منتظم ، وسحب البنك سيارة أو شقة من المقترض (الذي كان على الأمن). من أجل الحفاظ على القيمة السوقية للممتلكات (بعد وقوع حادث أو حادث ، يغطي التأمين إصلاح شقة أو سيارة) والحفاظ على العقار في شكله الأصلي ، يتم إصدار بوليصة تأمين.

هل التأمين مطلوب عند أخذ قرض؟

يعتبر إصدار قرض ، مثقل بنوع من أنواع التأمين ، غير قانوني. ممنوع منعا باتا تقديم خدمة واحدة ، مع فرض خدمة أخرى. وبالتالي ، فإن رفض التأمين بعد تلقي قرض لا يتعارض مع القانون.

إذا كان المقترض قد أبرم مثل هذا الاتفاق ، فيحق له إنهاء هذه الاتفاقية من خلال دفع النفقات التي تكبدها البنك.

تحتوي المادة 935 من القانون المدني لروسيا على أحكام مماثلة ، ومن غير القانوني إجبار المقترض على التأمين.

هل خدمة التأمين قانونية؟

من المهم جدًا أن تتذكر أن التأمين خدمة غير قانونية. ويمكن لكل مقرض التقدم بطلب للحصول على تنازل عن التأمين بعد الحصول على قرض.

التشريعات الحالية التي تنظم تقديم الخدمات المالية لا تتطلب تأمينًا إلزاميًا للمقترضين. ومع ذلك ، تفضل البنوك التي تقدم خدمات الإقراض التزام الصمت حيال ذلك.

استثناء من هذه القاعدة هو إقراض الرهن العقاري. وتشمل مسؤوليات المقترض التأمين الإلزامي على نفقته الخاصة للحصول على ضمانات ضد مختلف الأضرار ، وهذا الحكم منصوص عليه في قانون الرهن العقاري.

كيف يتم فرض التأمين على العقد؟

يفرض سبيربنك ، مثل البنوك الأخرى ، تأمينًا طوعيًا على اتفاقية قرض بالطرق التالية:

- بين البنك وواحدة من شركات التأمين ، وكقاعدة عامة ، يتم إبرام اتفاق بشأن التأمين الطوعي الجماعي للمقترضين. إذا قام المقترض ، عند توقيع اتفاقية القرض ، بتوقيع اتفاقية التأمين الجماعي هذه ، فإنه ينضم إليها تلقائيًا. في هذه الحالة ، يتم إصدار نسخة من بوليصة التأمين له.

- نظرًا لأن اتفاقية القرض لا تحتوي على متطلبات التأمين الإلزامي ، يعرض موظفو البنك إبرام اتفاقية تأمين منفصلة تقترحها إحدى شركات التأمين.

معايير فرض الخدمة

بناءً على الممارسة القضائية ، حددت المحكمة العليا للاتحاد الروسي في أحد مراجعاتها معايير واضحة للخدمة المفروضة. سيتم اعتبار الخدمة مفروضة وفقًا للشروط التالية:

- إذا كانت اتفاقية القرض تحتوي على بنود تلزم المقترض بالتأمين ، فهذا شرط للحصول على قرض.

- متطلبات البنك في العقد التي يتم تقديمها إلى المقترض للتأمين مع شركة التأمين التي أشار إليها البنك وفقًا للشروط التي اقترحها البنك أيضًا.

في حالات أخرى ، يمكن للعميل التخلي عن التأمين بعد تلقي قرض من سبيربنك. إنها ممارسة شائعة جدًا عندما لا يُعطى المقترض عقد التأمين وشروط التأمين بين يديه ، فهم يعرضون ، دون دراسته ، التوقيع في العمود الخاص بالتعريف ببرنامج التأمين. في هذه الحالة ، تكون فرصة الطعن في العقد المفروض في المحكمة ضئيلة. لذلك ، نوصي بشدة أن تدرس شروط العقود قبل توقيع أي شيء وأن تطلب نسخة مصدقة.

كيف ترفض التأمين؟

نظرًا لأن مبلغ التأمين كبير جدًا ، لا يملك المقترض الأموال اللازمة لدفعها ، ويعرض سبيربنك إصدارها أيضًا على الائتمان ، وبالتالي زيادة مبلغ القرض. والنتيجة هي زيادة كبيرة في مدفوعات القروض ، وبالإضافة إلى ذلك ، يدفع المقترض فائدة للبنك عن الأموال المدفوعة للتأمين. إذا رفض المقترض التأمين ، يجب على البنك تقديم عينة من رفض التأمين بعد الحصول على قرض.

رفض إبرام العقد

إبرام اتفاق القرض ، وكذلك التأمين ، أمر طوعي. المقترض دائما لديه خيار. ما إذا كان يجب إبرام اتفاق مع Sberbank أو بنك آخر لا يتطلب تأمينًا ، أو اختيار برنامج إقراض بديل. بالمناسبة ، هذه البرامج لديها أسعار فائدة أعلى.

تجدر الإشارة إلى إيجابيات وسلبيات ، التقدم بطلب لإلغاء التأمين بعد تلقي قرض من سبيربنك ، ووضع عقد بسعر أعلى. أو لا يزال الحصول على بوليصة تأمين.

عودة التأمين بعد القرض المدفوع

خوفًا من رفض سبيربنك أو بنك آخر إصدار قرض ، يوافق المقترض غالبًا على التأمين. تجدر الإشارة إلى أنه في هذه الحالة ، يحق للمقترض إصدار رفض بالفعل بعد حصوله على قرض. من الممكن أيضًا إعادة الأموال للتأمين بعد سداد القرض.

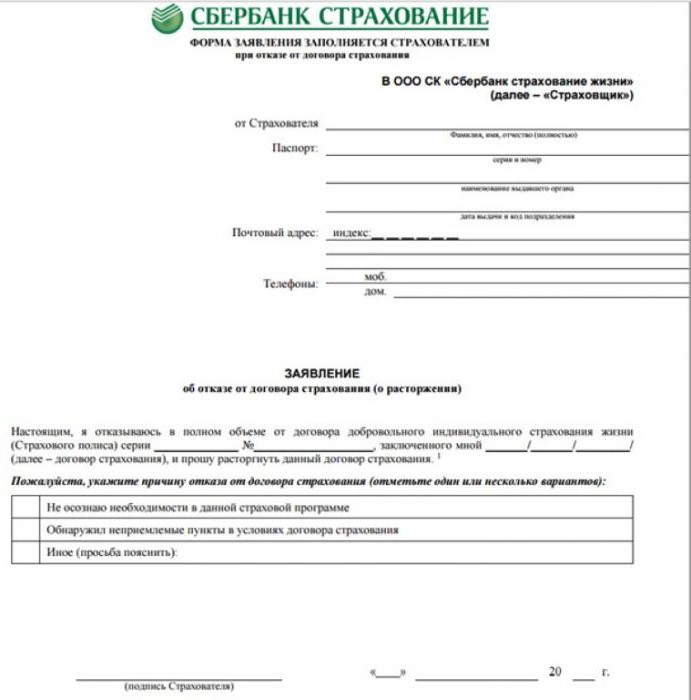

نظرًا لأن التأمين هو نفس المنتج مثل الخدمات الأخرى ، فإن المواطن الذي أبرم اتفاقًا له الحق في إنهائه قبل الموعد المحدد دون تقديم أي سبب خلال 30 يومًا من تاريخ إبرامه. للقيام بذلك ، تحتاج إلى ملء طلب لرفض التأمين بعد تلقي قرض.

Sberbank هو الأكثر ديمقراطية في هذا الصدد ، حيث يسمح لعملائه بإعادة الأموال بالكامل للتأمين لمدة تصل إلى 30 يومًا بعد الإقراض. بعد شهر ، سيكون المقترض قادرًا على إرجاع جزء فقط من الأموال التي ذهبت للتأمين ، أو بالأحرى حوالي النصف ، لأن البنك سيحتفظ بمبلغ نفقاته من هذا المبلغ.

بناءً على التشريعات الحالية للاتحاد الروسي ومع مراعاة شروط معظم برامج التأمين للمقترضين من سبيربنك ، يحق للمقترض رفض التأمين بعد تلقي قرض من سبيربنك. تحقيقًا لهذه الغاية ، يجب عليه ، في غضون شهر (30 يومًا) باسم رئيس القسم الذي صدر فيه القرض ، كتابة طلب في شكل تعسفي مع طلب إنهاء عقد التأمين الطوعي.

سيكون المقترض قادرًا على الاعتماد على عائد 50٪ من مبلغ المشاركة في التأمين التطوعي بعد 30 يومًا ، ولكن في موعد لا يتجاوز 90 يومًا.سيتم استخدام المبلغ المتبقي لسداد قيمة المبالغ التي أنفقت على توصيل العميل ببرنامج التأمين ودفع الضرائب من قبل البنك.

يجب أن أقول إن إعطاء العملاء الفرصة للفهم بالتفصيل ، وحساب والتفكير من خلال جميع شروط التأمين ، وإذا لزم الأمر ، بحرية إرجاع الأموال التي تنفق على ذلك (يتم منح لرفض التأمين المصرفي بعد تلقي قرض لمدة 5 أيام) ، Sberbank يزيد بشكل كبير من ثقتها ، وزيادة فرصة أن العميل ، بعد وزنه وحساب جميع المخاطر ، سيترك عقد التأمين ساري المفعول.

يجب على أولئك الذين يقررون إعادة التأمين دراسة اتفاقية القرض بعناية. في حالة عدم توفر إمكانية إرجاع مبلغ التأمين ، يجب تقديم مطالبة إلى البنك. ومع ذلك ، في معظم الحالات سيكون هذا للذهاب إلى المحكمة.

سداد القرض قبل الموعد المحدد

يحاول بعض المقترضين الحسن النية سداد القرض بسرعة ، وسداده ، على سبيل المثال ، لمدة عام ، وسداده قبل الموعد المحدد ، ودفع لمدة ستة أشهر. بعد محاولة إعادة التأمين غير المستخدم. ومع ذلك ، يجب أن يعلم الشخص أنه لا يحق له المطالبة باسترداد قسط التأمين المدفوع. تنص المادة 958 من القانون المدني للاتحاد الروسي على المقترضين الذين سددوا قرضًا قبل الموعد المحدد ، والإلغاء المبكر لعقد التأمين. ومع ذلك ، هناك قيود.

مهم! في حالة سداد القرض قبل الموعد المحدد ورفض التأمين على الحياة بعد الحصول على قرض ، لا يتم إرجاع أقساط التأمين.

عند تحليل نتائج الدعاوى القضائية المتعلقة بهذا الموضوع ، نستنتج أن المحاكم تنظر في عقود التأمين كخدمة مستقلة لا تتوقف بعد أن يفي حامل البوليصة بالتزاماته بموجب اتفاقية القرض. لا يشير إلغاء العقد فيما يتعلق بسداد القرض إلى إنهاء مخاطر التأمين. لذلك لا تجد المحاكم أي سبب لدفع أقساط التأمين المدفوعة في نهاية العقد.

الذهاب إلى المحكمة

في حالة عدم مقابلتك للبنك ، ولا تنص شروط العقد على إعادة التأمين ، والتي ، كما تعلمون ، تم فرضها عليك بشكل غير قانوني ، يجب عليك الاتصال بالمحكمة. إن فرض البنوك للخدمات الإضافية ، مثل التأمين ، يعد انتهاكًا لحقوق المستهلك ، وقد تحدثت Rospotrebnadzor و FAS مرارًا وتكرارًا عن هذا الأمر. في حالة رفض التأمين المصرفي بعد الحصول على قرض ، يجب أن تتأكد من أن المحكمة ستدافع عنك وأن الأموال التي تنفق على التأمين سوف تعاد إليك.

إذا لم يكن للمقترض الحق في الاختيار عند توقيع العقد ، فسوف يمنح ذلك البنك ميزة. للتأكد من فرصك ، قبل التقدم بطلب إلى المحكمة ، يجب عليك إجراء فحص قانوني لاتفاقية القرض لتقييم مخاطر المستهلك والعمل بشكل شامل على وضع قاعدة الأدلة.

بما في ذلك الأمر يستحق الحصول على رفض من البنك كتابة حول عودة التأمين.

ما مدى أهمية التأمين ، هل يستحق التخلي عنه؟

تعتمد عقلية المواطنين الروس على "ربما" الروسي في الأمور المتعلقة بالصحة والممتلكات والتأمين على الحياة ، وما إلى ذلك. عند الحصول على التأمين ، يعتبر المواطنون لدينا متعة باهظة الثمن ، ونادراً ما يفكرون في المخاطر والعواقب المحتملة التي تأتي معهم.

حياتنا لا يمكن التنبؤ بها ، ولا يتم إعطاء أي شخص لمعرفة ما يمكن أن يحدث لك أو لأقاربك في غضون عام. لكن في حالة حدوث حالة قاهرة أو حدث مؤمن عليه ، ستدفع شركة التأمين المبلغ المستحق. وبهذا ستوفر لك ولأقاربك مساعدة مالية كبيرة. ومع ذلك ، ارتفع عدد حالات الرفض من التأمين بعد الحصول على قرض في عام 2016.

فقه

لا يجب أن تخاف من أن البنوك التي لديها مبالغ كبيرة من المال سوف تغلق قضيتك دون محاكمة. في حوالي 80 ٪ من الحالات ، تبت المحاكم في المدفوعات لصالح المقترضين عن طريق إصدار أمر إلى بنك المقترض بإنهاء عقد التأمين وإعادة حساب تكلفة القرض.20٪ أخرى من الحالات تتعلق بتلك عندما تم إعطاء العميل خيار إما إبرام عقد تأمين أو الموافقة على سعر فائدة أعلى.

على سبيل المثال ، يقدم البنك Z لعملائه برنامجين للإقراض النقدي:

- برنامج واحد - بنسبة 22 ٪ سنويًا ، يتم توفير خدمة تأمين إضافية.

- 2 برنامج - معدل فائدة 25 ٪ سنويا ، لم يتم توفير التأمين.

في البداية ، وافق المقترض على برنامج واحد ، معتبرًا أنه أكثر ربحية. بعد فترة من الوقت وبعد إعادة حساب جميع النفقات ، توصلت إلى نتيجة أنني كنت مخطئًا ، حيث وفرت 3٪ بالسعر السنوي ، لكني دفع 10٪ من مبلغ القرض لوثيقة التأمين. بعد أن قرر بهذه الطريقة إعادة أمواله ، انتقل إلى البرنامج 2.

على الأرجح ، سترفض المحكمة مثل هذه المطالبة ، حيث تم تقديم خدمة التأمين للعميل بموافقته. في هذه الحالة ، يمكنك الفوز ضد شركة الائتمان.

ومع ذلك ، تحاول المحكمة في أغلب الأحيان حماية حقوق المستهلكين وتتصرف لصالحهم.

نصائح للتقدم بطلب للحصول على قرض وتأمين

يحق لكل مقترض إصدار إعفاء من التأمين بعد تلقي قرض من سبيربنك ، إذا تم فرض هذه الخدمة لأسباب غير قانونية. نوصي بتقديم الطلبات وملء ورقة للحصول على قرض مع المسجل المدرج من أجل تزويد نفسك بمزيد من الأدلة على أن هذه الخدمة قد تم فرضها بشكل غير قانوني ولديها الفرصة لإثبات ذلك في المحكمة.

كن حذرًا عند إبرام اتفاقية قرض ، احرص على قراءة جميع الأوراق ، واتركها تستغرق وقتًا أطول قليلاً ، لكنك ستكون متأكدًا من أنك لن تُفرض خدمات وشروط إضافية.

وبالتالي ، عند التقدم بطلب للحصول على قرض من البنك ، من الضروري دراسة المستندات بعناية ، وقراءة شروط القرض ومقدار الدفعة الشهرية بعناية.

توضح هذه المقالة أن كل مقترض يجب أن يكون على دراية في مجال الإقراض والتأمين. إذا كنت لا ترغب في تأمين نفسك طوعًا ، فقم ببساطة بملء نموذج طلب في Sberbank لرفض التأمين بعد تلقي قرض.