يمكن لرجال الأعمال اختيار نظام الضرائب الذي سيطبقونه أثناء عملهم بشكل مستقل. إذا لزم الأمر ، يمكنهم تغيير النظام ، الأمر الذي يتطلب إخطارًا من مصلحة الضرائب الفيدرالية. غالبًا ما يكون الانتقال من USN إلى UTII مطلوبًا ، وعلى العكس من ذلك ، يرغب رواد الأعمال الأفراد في استخدام نظام مبسط بدلاً من التضمين. يجب تنفيذ العملية مع مراعاة العديد من القواعد. لهذا ، يجب أن يلبي نشاط منظم الأعمال نفسه متطلبات النظام المختار.

الفروق الدقيقة في وسائط

USN و UTII هي وسائط خاصة مبسطة يستخدمها رجال الأعمال الذين يعملون في مجالات مختلفة. يمكن استخدام أي من الأنظمة المذكورة أعلاه فور تسجيل الشركة أو من بداية العام الجديد.

للعمل في أوضاع خاصة ، يجب أن يفي رجل الأعمال نفسه ومجال العمل المختار بمتطلبات معينة. يجب أن يكون الانتقال إلى أي نظام رسميًا ، وبالتالي فإن مقدمي الخدمات الملزمين بإرسال الإشعارات ذات الصلة إلى دائرة الضرائب الفيدرالية. يتم إرسال المستند في غضون 5 أيام من اللحظة التي يبدأ فيها العمل في ظل النظام الجديد.

تفاصيل UTII

يعتبر هذا الوضع فريدًا وسهل الاستخدام. يمكن استخدامه فقط من قبل رواد الأعمال الذين يعملون في مجالات معينة من النشاط ، والتي تشمل الخدمات المنزلية أو النقل البري أو غيرها من الأعمال القياسية.

عند حساب الضريبة ، يتم أخذ المؤشر الفعلي والربحية المحتملة للشركة في الاعتبار. عند استخدام هذا النظام ، ليس من الضروري حساب الضرائب الأخرى ودفعها.

ميزات USN

ويعتبر هذا النظام الضريبي أيضا في الطلب. يتم تقديمها في نموذجين ، بحيث يمكن حساب الضريبة من صافي الربح أو إجمالي الدخل. في الحالة الأولى ، يتم خصم 15 ٪ من الفرق بين الدخل والمصروفات. إذا كانت جميع العائدات النقدية من العمل بمثابة القاعدة الضريبية ، فسيتم تحصيل 6 ٪ فقط منها.

وفقًا لهذا النظام ، يجب تقديم إعلان سنويًا ، وكذلك دفع مدفوعات الضرائب المقدمة خلال السنة.

متى يمكنني التبديل من UTII إلى STS؟

يمكن لرجال الأعمال تحديد الوضع الذي سيستخدمونه بشكل مستقل ، وبالتالي ، لا يمكن لموظفي مصلحة الضرائب الفيدرالية إجبارهم على العمل على أي نظام. الانتقال من UTII إلى STS في 2018 يخضع لمتطلبات:

- إذا كان يرغب طوعًا في تنفيذ عملية IP هذه ، فلا يُسمح بالانتقال إلا من بداية العام المقبل ، ومن الضروري تقديم إشعار إلى دائرة الضرائب الفيدرالية بحلول نهاية ديسمبر ؛

- إذا توقف النشاط عن الامتثال لمتطلبات UTII ، أو تم إلغاء القدرة على استخدام هذا النظام في المنطقة ، يُسمح بالانتقال من بداية الشهر التالي ؛

- يجمع بعض رواد الأعمال بين الأنظمة ، لذلك إذا تم تجاوز المؤشر الفعلي لـ UTII خلال العام ، لذلك من المستحيل استخدام هذا الوضع بشكل أكبر ، ثم سيتم نقل النشاط تلقائيًا إلى نظام الضرائب المبسط ، وليس من الضروري إرسال إشعار إلى دائرة الضرائب الفيدرالية.

إذا تم انتهاك متطلبات المرحلة الانتقالية ، فسيتم تحميل صاحب المشروع مسئولية إدارية. بالإضافة إلى ذلك ، سيقوم موظفو مصلحة الضرائب الفيدرالية بإعادة حساب وتحصيل الرسوم. شروط الانتقال من UTII إلى STS هي معايير ومكرسة في القانون ، ولكن يمكن للسلطات المحلية إجراء تعديلات معينة بشكل مستقل على هذه العملية.

ما هي المستندات المطلوبة للتبديل إلى نظام الضرائب المبسط؟

إذا قررت العمل على نظام الضرائب المبسط ، فستكون هناك حاجة لبعض المستندات للتبديل من UTII إلى نظام الضرائب المبسط.وتشمل هذه الأوراق:

- إشعار مباشر بالانتقال إلى نظام الضرائب المبسط في النموذج رقم 26-2-1 ؛

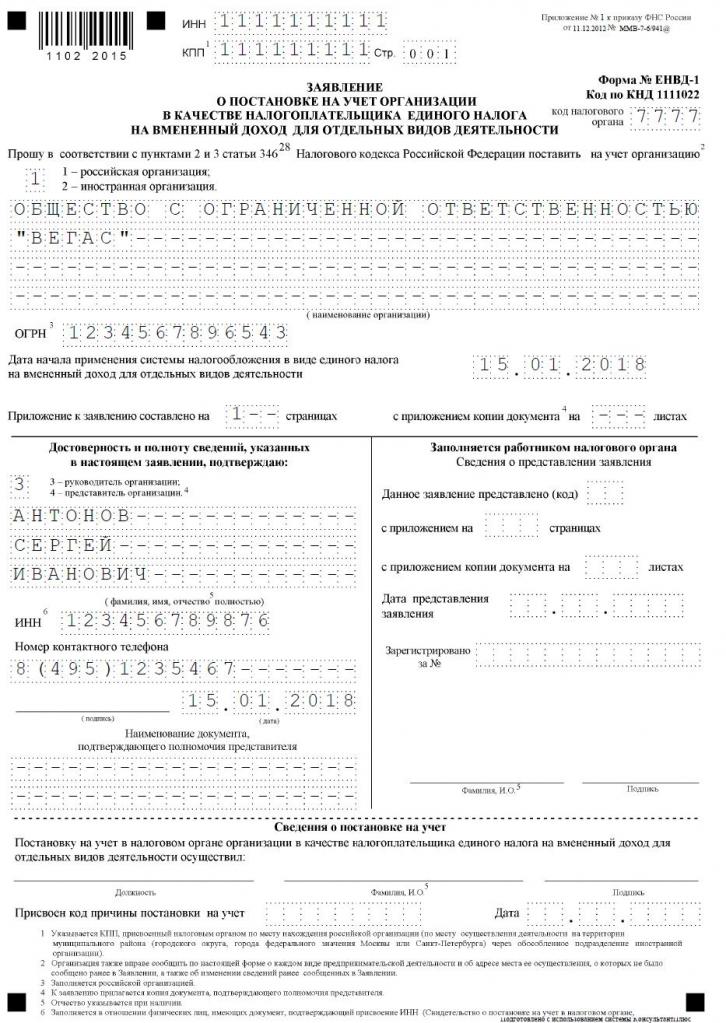

- بيان يتم على أساسه إلغاء تسجيل رجل الأعمال كدافع ضرائب للدخل المحتسب وفقًا لنموذج UTII-3.

يؤلف هذه الوثائق ليست صعبة. يوجد نموذج طلب للانتقال من UTII إلى STS أدناه.

متى أحتاج إلى نقل المستندات الخاصة بالانتقال إلى نظام الضرائب المبسط؟

يتم تنفيذ الإجراء فقط بعد إعداد الوثائق اللازمة. تعتبر شروط الانتقال من UTII إلى STS قياسية ، وبالتالي ، يتم النظر في القواعد التالية من قبل دافعي الضرائب:

- إذا تم التخطيط للانتقال الطوعي ، فسيتم إرسال الإشعار إلى دائرة الضرائب الفيدرالية حتى 31 ديسمبر من العام الحالي ، والذي يسمح باستخدام نظام مبسط عند حساب الضرائب من بداية العام المقبل ؛

- يجب تقديم طلب النقل خلال فترة الانتقال الطوعي في غضون 5 أيام ، وبالتالي ، بحلول 5 يناير ، يجب تقديم المستند إلى دائرة الضرائب الفيدرالية ؛

- إذا تم فرض الانتقال ، لأنه تم إلغاء UTII في المنطقة أو أن المؤشرات المادية لا تفي بمتطلبات النظام ، ثم يتم إرسال الإشعار في غضون الشهر المقبل ، ولكن يجب تقديم الطلب إلى دائرة الضرائب الفيدرالية في غضون 5 أيام من لحظة توقف IP عن دافع الضرائب المحتسب.

يعد انتهاك هذه المتطلبات بمثابة مخالفة إدارية. لذلك ، إذا لم يتم الوفاء بتوقيت الانتقال من UTII إلى STS ، فسيتعين على صاحب المشروع دفع غرامة كبيرة.

أين يتم إرسال الوثائق؟

إذا كنت تخطط لتغيير النظام الضريبي ، فيجب أن يتم تنفيذ هذه العملية رسميًا. يتطلب نقل IP من UTII إلى STS نقل طلب وإخطار إلى دائرة مصلحة الضرائب الفيدرالية ، حيث يتم تسجيل منظم المشروع.

إذا ، عند العمل على UTII ، تم أخذ حجم المباني التجارية في الاعتبار ، ثم يتم تحديد دائرة الضرائب الفيدرالية في موقع هذا العقار العقاري لتقديم المستندات.

قواعد الانتقال إلى UTII

الانتقال من UTII إلى STS ليس مطلوبًا دائمًا. كثير من رواد الأعمال لا يعرفون كيف ولا يريدون أن يأخذوا في الاعتبار تكاليف أنشطتهم ، وبالتالي فإن استخدام الدخل المحتسب يعتبر أكثر فائدة لهم. لذلك ، غالبًا ما تكون هناك حاجة لبدء العمل على UTII ، ولكن لهذا النشاط المحدد يجب أن يكون مناسبًا لهذا الوضع.

يعتبر الانتقال من STS إلى UTII عملية معيارية ، ولكن يتم أخذ بعض القواعد في الاعتبار:

- لن يكون من الممكن إكمال هذه العملية في غضون سنة واحدة لنوع واحد من النشاط ، لذلك ، لا يمكن تنفيذ الإجراء إلا من السنة التالية ، والتي من الضروري تقديم طلب للتحويل إلى الدخل المحتسب حتى 15 يناير ؛

- إذا فتح رجل أعمال مجالًا جديدًا للعمل حيث يفضل حساب الضريبة على أساس UTII ، فيمكنه التقدم بطلب للحصول على هذا النظام في أي وقت من السنة ، وبعد ذلك سيجمع ببساطة النظامين ؛

- إذا كان رجل أعمال فردي هو دافع الضرائب بموجب نظام الضرائب الأساسي ، فيمكنه تقديم طلب للتبديل إلى الدخل المحتسب في أي وقت ، لأن التشريع لا يحتوي على أي حظر على هذه العملية.

في كثير من الأحيان ، يحتاج رواد الأعمال إلى الجمع بين عدة أوضاع في وقت واحد. في ظل هذه الظروف ، يجب أن تفهم بشكل صحيح ما هي النفقات المتعلقة بنوع معين من النشاط.

كيفية التقدم بطلب للانتقال إلى UTII؟

لاستخدام هذا النظام الضريبي ، يحتاج صاحب المشروع في البداية إلى معرفة بعض النقاط:

- ما إذا كان العمل على الدخل المحتسب مسموح به في المنطقة المحددة حيث يقيم الفرد ويعمل؟

- ما إذا كان الاتجاه المختار في النشاط التجاري مناسبًا للأنشطة المسموح بها عند التضمين ؛

- ما إذا كان منظم الأعمال قد رتب رسميًا أكثر من 100 موظف.

إذا تم استيفاء هذه الشروط ، فيمكن تنفيذ الإجراء الصحيح للانتقال من STS إلى UTII. لهذا ، من المهم إعداد طلب لإلغاء التسجيل كجهة دافعة للنظام الضريبي المبسط. يتم تثبيت إخطار له أن صاحب المشروع الفردي يبدأ العمل كدافع للدخل المحتسب.

يتم تقديم المستندات في مكان النشاط المباشر. في كثير من الأحيان ، يتم تسجيل منظم رسمي في مدينة واحدة ، ويعمل في منطقة أخرى. في ظل هذه الظروف ، من الضروري تقديم المستندات إلى دائرة الضرائب الفيدرالية ، حيث يتم تنفيذ النشاط التجاري. سيتم استثناء التجارة ، والتي هي التسليم أو التسليم ، وتشمل أيضا النقل البري أو الإعلان على وسائط النقل المختلفة. في ظل هذه الظروف ، من الضروري تقديم المستندات في مكان تسجيل IP.

في غضون 5 أيام بعد نقل الطلب ، يمكنك الحصول على إشعار من دائرة الضرائب الفيدرالية بأن صاحب المشروع الفردي قد تم تسجيله كمدفع للدخل المفترض. من المستحسن أن تطلب هذه الوثيقة حتى يكون لدى رجل الأعمال دليل على العمل الرسمي في النظام المحدد. يشير المستند إلى التاريخ الذي تم فيه الانتقال.

هل من الممكن الجمع بين وسائط؟

لا يُطلب دائمًا الانتقال من STS إلى UTII ، لأنه إذا كان رجل أعمال يعمل على عدة أنواع من الأنشطة ، فيمكنه الجمع بين عدة أنظمة. هذا غير محظور بموجب القانون.

الدخل المطبق لا يمكن تطبيقه إلا على أنواع معينة من الأنشطة. يمكن تطبيق وضع مبسط على الاتجاهات الأخرى. من المهم مع هذه المجموعة الحفاظ على محاسبة منفصلة بشكل صحيح. لتحديد القاعدة الضريبية للنظام الضريبي المبسط ، لا يُسمح باستخدام الإيرادات المتلقاة من الأنشطة التي يتم حساب الدخل المحسوب عليها.

كيف يتم احتساب الضريبة المحسوبة؟

إذا كان هناك انتقال من نظام الضرائب المبسط إلى UTII ، فيجب على صاحب المشروع أن يفهم بعناية كيف يتم حساب الضريبة ودفعها بشكل صحيح. لهذا ، يتم أخذ مؤشرات مختلفة في الاعتبار:

- الدخل المحتسب المتمثل في الربحية المحتملة من اتجاه العمل المختار ، ويتم تحديد هذا المؤشر من قبل السلطات ؛

- يتم أخذ مؤشر مادي في الاعتبار ، والذي يمكن تمثيله في مساحة قاعة التداول أو عدد مقاعد الركاب في السيارة أو الحافلة ؛

- يتم تضمين معامل معامل انكماش وعامل التصحيح في النموذج ، ويتم تحديد هذه القيم من قبل كل مدينة على حدة ، والتي تؤخذ في الاعتبار الحالة الاقتصادية للمنطقة وعوامل أخرى ؛

- سعر الفائدة يساوي 15 ٪.

يمكن الحصول على المؤشرات الرئيسية من دائرة الضرائب الفيدرالية ، لذلك لا يقوم صاحب المشروع إلا بعمل مؤشر مادي لنشاطه في الصيغة.

هل من الممكن تقليل مقدار الضريبة؟

عند اختيار UTII أو STS ، يمكن لرجال الأعمال الاعتماد على تخفيض في القاعدة الضريبية بسبب أقساط التأمين.

إذا لم يكن لدى رجل أعمال فردي عمال رسميًا ، فيمكنه تخفيض القاعدة الضريبية بنسبة 100٪ من المساهمات المدرجة لنفسه في صناديق حكومية مختلفة. إذا كان هناك أخصائيون معينون ، يتم تخفيض القاعدة بنسبة 50٪ فقط من الاشتراكات المدفوعة.

شروط الضرائب

إذا تم اختيار UTII ، فيجب دفع المدفوعات بموجب هذا النظام كل ثلاثة أشهر بحلول اليوم الخامس والعشرين من الشهر التالي لنهاية الربع. بالإضافة إلى ذلك ، حتى 20 من هذه الأشهر ، سيكون عليك تقديم كل ربع الإعلان.

وفقًا للنظام الضريبي المبسط ، يتم إجراء الدفعات المقدمة كل ثلاثة أشهر يجب تحويل الأموال قبل اليوم الخامس والعشرين من الشهر التالي لنهاية الربع. في نهاية السنة ، يجب على FEs دفع الضريبة النهائية حتى 30 أبريل من العام التالي. بالنسبة للشركات ، فإن الموعد النهائي لدفع الضرائب وتقديم إعلان هو 31 مارس. وفقًا للنظام الضريبي المبسط ، يتم تقديم إعلان مرة واحدة سنويًا من قبل رواد الأعمال حتى 30 أبريل.

إيجابيات وسلبيات UTII

يلزم الانتقال إلى الحساب من قبل العديد من رواد الأعمال ، لأن هذا الوضع له العديد من المزايا:

- تخفيض العبء الضريبي ، لأنه ليس مطلوبًا دفع الكثير من الرسوم ؛

- لا يعتمد الدفع على الدخل المستلم ، وغالبًا ما يكون منخفضًا جدًا مع ربحية عالية من العمل ؛

- من الممكن تخفيض القاعدة الضريبية بسبب أقساط التأمين ؛

- في بعض المناطق ، تُستخدم عوامل التخفيض لتخفيف العبء الضريبي على دافعي الضرائب.

لكن هذا النظام له بعض العيوب ، والتي غالباً ما يختار رواد الأعمال نظام الضرائب المبسط. مطلوب تقديم المستندات للانتقال من UTII بسبب حقيقة أنه إذا لم يكن هناك أي نشاط لبعض الوقت ، فإن الضريبة المفروضة لا تزال تدفع ، لأنه من المستحيل تقديم عائد صفري. حتى لو حصل رجل أعمال فردي على خسارة من العمليات ، فلن يكون قادرًا على تخفيض المبلغ.

لذلك ، يقيم كل منظم أعمال بشكل مستقل أي وضع مفيد لاتجاه العمل المختار.

استنتاج

يجب أن يتم الانتقال من نظام إلى آخر بشكل رسمي. تحقيقًا لهذه الغاية ، يجب على دائرة الضرائب الفيدرالية إرسال البيانات والإشعارات ذات الصلة.

في معظم الأحيان ، يختار رواد الأعمال بين الضريبة المفروضة أو المعاملة الضريبية المبسطة. كل نظام له إيجابيات وسلبيات. الانتقال ممكن في غضون عام أو من بداية العام المقبل ، والتي تؤخذ في الاعتبار ما إذا كانت العملية طوعية أو إلزامية. يُسمح لرجال الأعمال بدمج هذه الأوضاع ، والتي من الضروري الاحتفاظ بسجلات منفصلة بشكل صحيح.