يهدف النشاط الريادي في أي صناعة إلى الحصول على النتيجة النهائية - الربح. لهذا الغرض ، يتم تشكيل أشكال مختلفة من الإدارة. في هذه العملية ، تقوم المؤسسة بحل المشكلات الحالية وتنفذ الخطط المالية ، مما يؤدي إلى توزيع الأرباح في الشركات ذات المسؤولية المحدودة بين المشاركين. قد يتم تنظيم مؤسسة من قبل العديد من المؤسسين. جميع المستثمرين هم أشخاص مهتمون بتطوير الأعمال ، ولكن قد لا يشاركون مباشرة في المؤسسة. يقدم المؤسسون أموالهم وممتلكاتهم لاستخدامها من قبل المؤسسة ، والتي يحصلون على أرباح الأسهم من أجلها. لكن ينجذب المستثمرون إلى حل القضايا الأكثر أهمية ، مثل بيع الأعمال التجارية ، وتوسيعها ، إلخ.

شكل ملكية OOO

مفهوم نوع الملكية أو شكل الملكية يعني التبرير القانوني لربط موضوع أو كيانات أعمال بمشروع.

حتى الآن ، هناك كيانات تجارية مثل:

- الشراكة؛

- الجماعية.

- الدولة،

- البلدية.

- القطاع الخاص.

يتميز كل نموذج بخصوصية تسجيل نشاط ريادة الأعمال في هياكل الدولة وإجراءات جني الأرباح والإدارة ومعدلات الضرائب.

شركة ذات مسؤولية محدودة هي أبسط شكل من أشكال الأعمال. يمكن للأفراد والكيانات القانونية أن يكونوا مستثمرين. أيضا ، يمكن تكوين رأس المال المصرح به للمشروع من قبل شخص واحد.

شروط إنشاء شركة ذات مسؤولية محدودة

الشركة هي شكل جماعي أو خاص للملكية. هذا النوع من المنظمات التجارية واسع الانتشار في الاتحاد الروسي. يمكن أن يكون مالكو الكائن من مواطني البلد وغير مقيمين ، ولكن ليس أكثر من 50 شخصًا ، كما يمكن أن يكون مؤسس المنظمة شخصًا واحدًا.

تسجيل الشركة يعني وجود رأس المال المصرح به في أكثر من 10 آلاف روبل ، وختم مؤسسة ، ميثاقها. نموذج الإبلاغ أكثر تعقيدًا من رجل الأعمال الفردي.

ميزات LLC

السمة المميزة لكيان العمل هي أن مؤسسيها يتحملون المخاطر فقط بما يتناسب مع عدد المساهمات في رأس المال الأولي. يتم توزيع أرباح LLC بين المشاركين وفقًا لأسهمهم في رأس المال.

اليوم ، المجتمع هو أبسط أشكال الملكية للنشاط الجماعي. لا يطلب من المستثمرين التنفيذ المباشر لفكرة الإدارة. عادة ، يتم حل جميع المسائل من قبل شخص مخول. قد لا يكون المدير العام أو المدير مساهماً ، ولكنه يشارك في القيام بالأعمال. يتم تقديم القرارات الجادة المتعلقة بتطوير المؤسسة وبيع مرافقها وصناديقها إلى الاجتماع العام للمؤسسين.

توزيع الربح في شركة ذات مسؤولية محدودة بين المشاركين

رأس المال المصرح به للمشروع هو المستند الرئيسي الذي يحدد حصص كل من المؤسسين في صافي الربح ، وتواريخ الاجتماعات والمدفوعات للمودعين. قد تشمل المساهمات في الصندوق النقد والممتلكات المنقولة وغير المنقولة والأوراق المالية وغيرها من الأصول. هناك حاجة إلى الأصول الثابتة والأموال لتوفير الضمانات للدائنين. عند فتح شركة ذات مسؤولية محدودة ، يفقد المشاركون مشاركتها في مساهمتهم ، ولكن في نفس الوقت يكتسبون الحق في الحصول على حصة من صافي الربح من ممارسة الأعمال التجارية.

المسؤولية المحدودة للشركة تعني إزالة جميع الدعاوى المرفوعة ضد المؤسسين وممتلكاتهم في حالة الإفلاس. إنهم يخسرون فقط ما استثمروه كرأسمال أساسي.

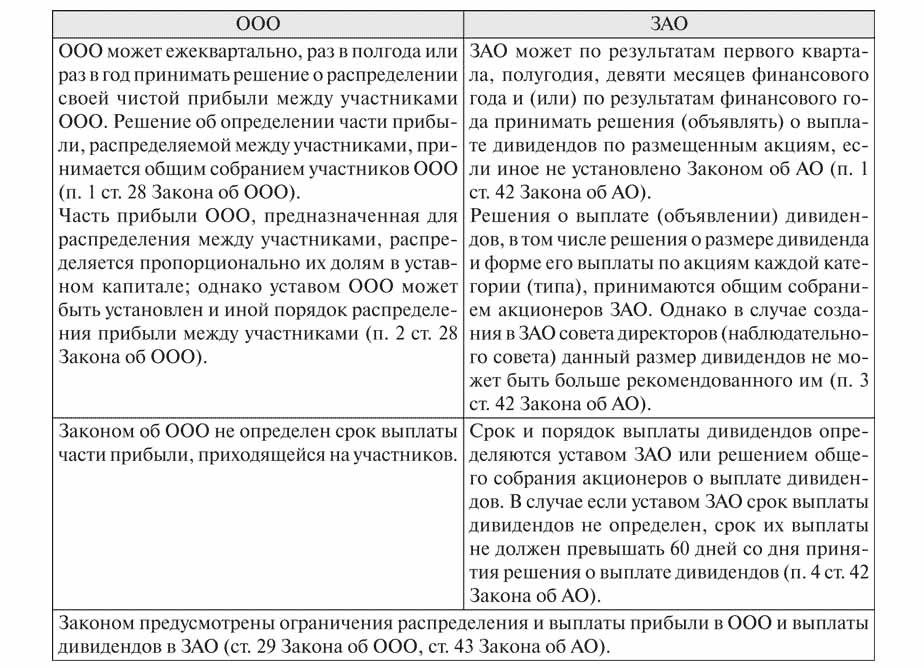

يتم توزيع أرباح LLC بين المشاركين لمدة 3 و 6 و 12 شهرًا. هذا هو الفرق الرئيسي بين هذا الشكل من الملكية والأسهم.

ويسبق استلام نسبة مئوية من النتيجة الاقتصادية النهائية سلسلة من الإجراءات.

رأس المال الثابت للمؤسسة ، هيكلها

يحدد ميثاق الشركة حجم رأس المال الثابت. يتم تشكيلها من مساهمات المشاركين ولكل منهم نسبة النسبة المئوية الخاصة به ، أو جزء بسيط من إجمالي المبلغ المستثمر.

على سبيل المثال ، من الناحية النقدية ، يبلغ رأس المال الثابت لشركة ذات مسؤولية محدودة روس 50000 روبل. هناك أربعة مشاركين ، ساهم كل منهم بأصول بقيمة مختلفة:

- الأول - 17000 ص ؛

- الثانية - 10 000 ص ؛

- الثالث - 11000 ص ؛

- الرابع - 12000 ص.

وفقًا لذلك ، فإن توزيع الأرباح في الشركات ذات المسؤولية المحدودة يحدث بين الكسور أو في المئة من الإجمالي. بناءً على المثال ، هذه هي: 34 ، 20 ، 22 و 24٪. وبالتالي ، يحصل كل مشارك على نسبة مئوية من صافي الربح. خلال اجتماع المؤسسين ، لا يمكن اتخاذ قرار إلا بشأن دفع الأرباح وليس من المبلغ الصافي الكامل ، ولكن من جزء منفصل منها.

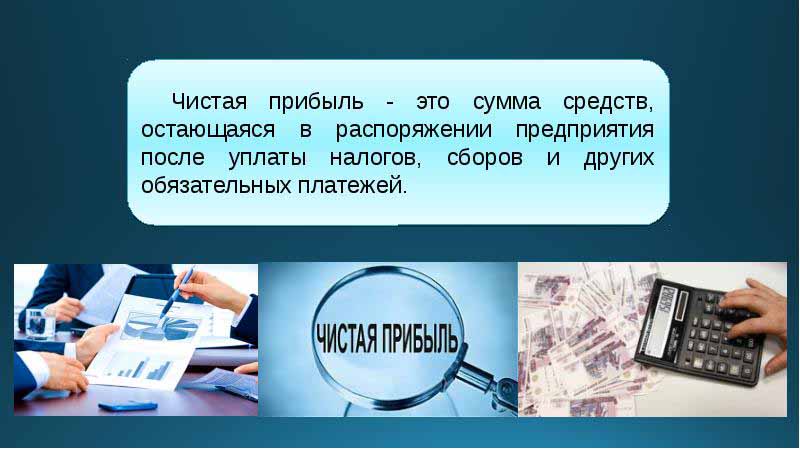

ما هو استخدام صافي الربح في LLC ل؟

كل ربع عام ، يمكن لمؤسسي المؤسسة عقد اجتماع لاتخاذ القرارات المتعلقة بالإيرادات من أنشطة المؤسسة - صافي الربح. وفقًا للتعريف ، هذا هو مقدار الأموال بعد تقديم المساهمات إلى سلطات الرقابة والضرائب الحكومية.

وفقًا لنتائج الفترة المشمولة بالتقرير في الاجتماع ، يتخذ المؤسسون عددًا من القرارات في اتجاه إنفاق الأموال من الربح. يمكن تقسيم هذه الأصول من قبل المشاركين أو توجيهها إلى تطوير الأعمال.

المجالات الرئيسية لتحويل الأموال هي:

- إدخال الابتكارات في إنتاج وتطوير نوع النشاط ؛

- اقتطاعات من أموال المؤسسة ، واقتناء المباني والهياكل والنقل وتنظيم إصلاح العقارات ، وما إلى ذلك ؛

- اتجاه الأصول إلى الاحتياطي ؛

- استقطاعات لرأس المال المصرح به ؛

- دفع البرامج الاجتماعية ؛

- تغطية الخسائر الماضية ؛

- دفع الأرباح ؛

- دفع المكافآت للموظفين.

اجتماع المؤسسين

في بداية المشروع ، يجب عقد اجتماع لمؤسسيها. وهي تحدد حجم الصندوق الرئيسي وحصة كل مشترك فيه. هذا الاجتماع الأول أساسي ويتطلب حضور جميع المشاركين. أثناء مناقشة خطط النشاط LLC ، يتم تحديد تواتر اجتماعات المؤسسين أيضا. يهيمن على الاجتماع رئيس تم اختياره من بين مؤسسي الشركة.

يتم بالضرورة تسجيل القرارات المتخذة في اجتماع المشاركين LLC في المحضر. يحدد الميثاق تواتر الاجتماعات. وفقا لتشريعات الاتحاد الروسي ، يجب عقد اجتماع قبل شهرين من نهاية السنة المشمولة بالتقرير أو حتى نهاية شهر مارس من التالي. لعدم الالتزام بالمواعيد النهائية المنصوص عليها في القانون ، يجوز تغريم الشركة. يتم إبلاغ المشاركين LLC كتابيًا باجتماع عادي أو استثنائي قبل 30 يومًا من الحدث.

يتم توزيع الأرباح في شركة ذات مسؤولية محدودة بين المشاركين وفقًا للبروتوكول بعد اجتماع المستثمرين الذين نظروا في القضايا المتعلقة بتطوير المؤسسة وتشكيل أموالها.

ترتيب الاجتماع

يحدد القانون الفيدرالي بشأن الشركات ذات المسؤولية المحدودة الإجراء الخاص بعقد الاجتماعات.

يُسمح فقط لأولئك المؤسسين الذين اجتازوا التسجيل الأولي بالمشاركة في المفاوضات واتخاذ القرارات. يمكن لممثلي المؤسسين التحدث أيضا في الاجتماع.

بعد افتتاح الاجتماع ، تجري مناقشة للقضايا الراهنة. يتم تسجيل جميع التدابير والقرارات المتخذة في البروتوكول ، وبعد ذلك يتم تخصيص 72 ساعة لتنفيذه.يشير هذا المستند أيضًا إلى القرار الخاص بكيفية ووقت ذلك ، وبأي أرباح يتم دفعها.

بعد عقد من الزمان بعد الاجتماع ، يتم استلام نسخ من المحاضر من قبل جميع المشاركين في الاجتماع. يتم اتخاذ قرار بناءً على نتائج الاجتماع ، ويتم اعتماد المستند من قبل رئيس المنظمة.

إجراءات توزيع الأرباح في شركة ذات مسؤولية محدودة

تتمثل نقطة مهمة في دفع الأرباح إلى المشاركين في LLC في تناسب المدفوعات ، وفقاً للأسهم في الاستثمار الأولي.

قد يحتوي ميثاق إحدى المؤسسات على طرق أخرى لحساب المدفوعات. لكن التوزيع غير المتناسب للأرباح في شركة ذات مسؤولية محدودة بين المشاركين قد يترتب عليه غرامات من السلطات الضريبية. تنص المادة 43 من قانون الضرائب للاتحاد الروسي على أن دخل المواطنين الذين يستثمرون في رأس المال المصرح به للشركة يجب أن يكون مساوياً لنسبة حصصهم في إجمالي رأس المال. مع هذه الحصة من توزيع الأرباح في شركة ذات مسؤولية محدودة بين أفراد ضريبة الدخل الشخصية يتم تحصيلها بالطريقة المنصوص عليها في القانون.

يتم توزيع أرباح المشروع بالكامل أو جزئيًا. يتم دفعها نقدًا فقط. كل واحد من المؤسسين له الحق في المطالبة بحصته في صافي الربح.

تواتر توزيع الأرباح وشروط الدفع

يعتمد عدد المرات التي سيحصل فيها المشاركون على أرباح من مساهماتهم في رأس المال المصرح به للمشروع على القرارات المتخذة في الاجتماع الأول للمودعين وميثاق كيان الأعمال. عادةً ما يتم دفع حصص الأرباح من أنشطة المؤسسة كل ثلاثة أشهر أو نصف سنوية أو في نهاية السنة التقويمية. يمكن إجراء توزيع الأرباح في شركة ذات مسؤولية محدودة بين المشاركين على أساس شهري فقط بشرط أن يتم تحديد فترة الدفع هذه في ميثاق الشركة.

الأكثر ملاءمة هو التوزيع السنوي للأرباح. ويرجع ذلك إلى حقيقة أنه يمكن تخطيط أنشطة المؤسسة ، ولن يكون هناك نقص في الأموال لتنفيذ المهام. تعتبر المدفوعات نصف السنوية والربع سنوية أقل ملاءمة ، حيث إنها تتطلب تنقلًا أكبر في تغيير اتجاهات نشاط كيان تجاري.

يتضمن إجراء توزيع الأرباح في شركة ذات مسؤولية محدودة بين المشاركين دفع حصة المستثمر في موعد لا يتجاوز شهرين بعد الموافقة على قرار إجراء المدفوعات. ولكن يمكن تحديد هذه الفترة بموجب ميثاق المؤسسة على أنها أقصر أو أطول.

متى لا يتم دفع أرباح الأسهم؟

هناك قيود على توزيع الأرباح الصافية ، والتي ترتبط باحتياطيات مالية محدودة للمؤسسة.

لا يتلقى المستثمرون حصة في صافي الربح إذا:

- عدم تجديد رأس المال المصرح به بالكامل ؛

- لم تغلق الشركة جميع التزاماتها الضريبية ؛

- المركز المالي LLC قريب من الإفلاس ؛

- في حالة توزيعات الأرباح ، إذا كانت الشركة على وشك الإفلاس ؛

- إذا كانت الأصول من حيث القيمة أقل من قيمة رأس المال المصرح به والاحتياطي في وقت اتخاذ القرار بشأن توزيع الأرباح على المؤسسين ، أو قد تنخفض بعد إجراء المدفوعات.

يمكن للمستثمر الحصول على حصة من صافي الربح بعد انتهاء فترة التسوية لمدة ثلاث سنوات. بالإضافة إلى ذلك ، يتم تحديد فترة دفع الأرباح بشكل منفصل في ميثاق المؤسسة وقت إنشاء الشركة ذات المسؤولية المحدودة وقد تصل إلى خمس سنوات أو أكثر.

إذا لم يطالب المودع بحصة في صافي الربح ، فيتم إعادته إلى الميزانية العمومية للمؤسسة كما تم الاحتفاظ بها.

التفكير في المحاسبة

في نهاية السنة التقويمية ، قبل تحديد موعد الاجتماع ، يتم تخصيص الأرباح المحتجزة للسطر 1370 من الميزانية العمومية. إذا كانت هذه القيمة قيمة موجبة ، فيجب تقسيمها. في حالة وجود مؤشر سلبي ، يتم أخذ القيمة بين قوسين وتشير إلى الخسائر. عند توزيع الأرباح في شركة ذات مسؤولية محدودة بين المشاركين في النشر ، يتم تصنيفهم على أنهم حسابات سلبية. 84 حساب - "أرباح محتجزة" ، تتوافق مع بعضها البعض في الخصم والائتمان. قد يكون لكل حساب حساب فرعي داخلي خاص به. 84 حساب يتوافق مع 75 "التسويات مع المؤسسين".من هذا الحساب ، يتم خصم الأموال للضرائب ودفع الأرباح إلى المودعين.

توزيع الأرباح في شركة ذات مسؤولية محدودة بين المشاركين: مثال

تاريخ إدخالات المحاسبة هو اليوم الذي يتم فيه توقيع البروتوكول بناءً على نتائج الاجتماع. هذا يأخذ بالضرورة في الاعتبار محاسب المؤسسة.

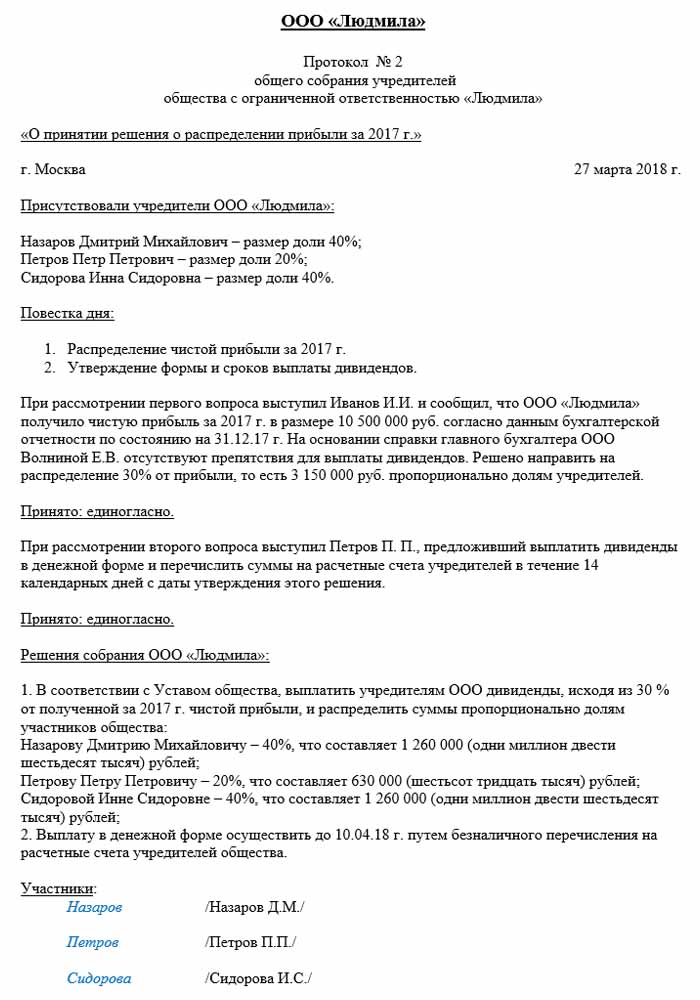

مثال على التوزيع هو مؤسسة روس المذكورة أعلاه.

تاريخ البروتوكول هو 02/10/2018 ، مما يعني أن السجلات المحاسبية المقابلة صدرت أيضًا في ذلك الوقت. مقدار الربح الصافي (بقرار من المؤسسين) ، والذي يخضع للتوزيع ، هو 50،000 روبل.

لذلك ، توزيع الأرباح في LLC بين المشاركين ، مداخل المحاسبة:

- D 84 K 84: 50،000 ؛

- D 84 K 75: 50 000 ؛

- D 75 K 68: 6 500 ؛

- D 75 K 50: 43 500.

اعتمادًا على عدد المشاركين ، يتم تقسيم صافي الربح:

- المشارك الأول - 34 ٪ ، 14،790 روبل.

- الثانية - 20 ٪ ، 8،700 ص ؛

- الثالث - 22 ٪ ، 9 570 ص.

- الرابع - 24 ٪ ، 10440 ص.

تلتزم الشركة بالالتزام بقواعد وشروط المدفوعات والاجتماعات المحددة في التشريعات الروسية ، والتي تسترشد أيضًا بميثاق الشركة. تقوم الخدمات العامة بمراقبة عملية دفع الضرائب وتوقيت المدفوعات بعناية.