تسعى الشركات والمؤسسات والكيانات التجارية الأخرى إلى تحسين عملياتها وزيادة مؤشرات الربحية. الربح هو الهدف الرئيسي للمنظمة. من أجل النمو والتطور ، تقيم الشركات علاقات وثيقة مع بعضها البعض. الجهود المشتركة تساعد على تحقيق ارتفاعات كبيرة وازدهار.

يتطلب ضمان اجتماع مناسب لشركاء الأعمال تكاليف مالية كبيرة. يتضمن بند الإنفاق هذا قائمة شاملة إلى حد ما من الأنشطة. في المحاسبة الضريبية ، يشار إليها باسم "نفقات الترفيه". يعرف كل محاسب أن هذه التكاليف تجذب انتباه دائرة الضرائب الحكومية. هذا يرجع إلى حقيقة أن المادة تقلل من مقدار الربح الصافي الخاضع للضريبة لوحدة اقتصادية.

مصاريف الضيافة

تنطبق النفقات التنظيمية على الضيوف وممثلي مؤسسة الاجتماع. يمكن أن يكون المكان الذي يُعقد فيه اجتماع أو حفل استقبال لشركاء الأعمال مطعمًا ومقهى ، كما يمكن عقد اجتماع في مكتب الشركة. كل هذا يتوقف على تفضيلات طرف الاجتماع وطبيعة الشراكات القائمة بالفعل. يتم تعريف حفل استقبال الأعمال بموجب قانون الضرائب للاتحاد الروسي على أنها تدابير لضمان بيئة مريحة للمفاوضات أو الاجتماعات. الصيانة تنطوي على التكاليف التالية:

- تسليم السيارة

- مرافقة الشركاء الأجانب ؛

- خدمات الترجمة

- خدمة المطعم

- الدفع لسائق مستأجر.

بغض النظر عن ما يتم تشكيل الإنفاق؟

هناك عدد من العوامل التي لا تلعب دوراً في عملية إنشاء مقالة مكلفة في المحاسبة ، والتي تتعلق ببناء شراكات شخصية.

وتشمل هذه:

- وقت الاستقبال. لا يهم في أي وقت من اليوم يعقد الاجتماع ، سواء كان وقت العمل أم لا. يشير الإنفاق إلى التمثيل وفي حالة الأحداث أو الاجتماعات خارج أسبوع العمل.

- مكان تنظيم الاجتماع. في اختيار الشركات تقتصر على مكتب أو مطعم. إذا كان شكل المؤسسة لا يتوافق مع أهمية الاستقبال ، فلا يمكن أن تنسب هذه النفقات إلى مصاريف تمثيلية.

- يمكن أن يكون المفاوضون مسؤولين وأفراد ، وكذلك عملاء الشركة

- إذا كان مبلغ الإنفاق لا يتجاوز القاعدة ، فلا يهم عدد المشاركين.

- لا يمكن أن تؤثر نتيجة الاجتماع على مقدار الإنفاق. سواء كان سيتم تأسيس التعاون أم لا ، فقد تم الدفع. لذلك ، يتم التعرف عليهم كممثلين.

الامتثال للقواعد واللوائح المحاسبية لنفقات الضيافة ، وكيفية إضفاء الطابع الرسمي ، يتم تقديم مثال في المقال.

مكان الإنفاق في المحاسبة الضريبية

تنعكس مصاريف التمثيل في المصاريف الضريبية في المادة 264 من قانون الضرائب في الاتحاد الروسي ؛ وهي توفر قائمة كاملة بأنواع النفقات لأغراض التمثيل. يعد الالتزام بالقوانين التشريعية عند شطب النفقات ضروريًا لفرض ضرائب على المؤسسات والمؤسسات. يرتبط الجزء المكلف من تنظيم الاجتماعات بالمصروفات الأخرى لبيع المنتجات وإنتاجها.

تتم الإشارة إلى المصاريف في خطابات وزارة المالية بتاريخ 09.10.2012 رقم 03-03-06 / 1/535 ، بتاريخ 01.12.2011 تسمى 03-03-06 / 1/796 مصاريف الضيافة. وتخضع لرقابة صارمة. يشار إلى جميع التعاريف دون تعديل أو انحراف. يخضع كل نوع من أنواع النفقات للاجتماعات والمفاوضات لرقابة صارمة ، وبالتالي ، بالنسبة لنفقات الضيافة ، فإننا نعد الوثائق بشكل صحيح.

قائمة الوثائق قبل تشكيل بنود التكلفة

الأدلة الدلائل المستندية على تخصيص الأموال للاجتماعات والمفاوضات تشكل الأساس لشطب المبالغ المنفقة.

أساس الإنفاق هو:

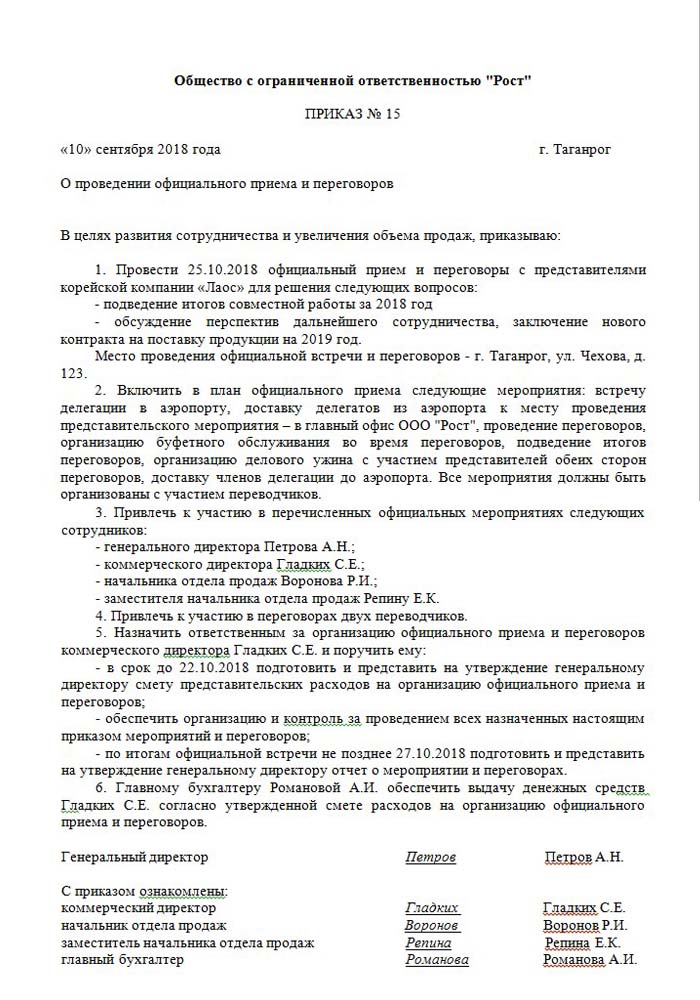

- أمر من الإدارة العليا ، مدير أو شخص يحل محله. تحتوي هذه الوثيقة على وقت وتاريخ محددين للاجتماعات ، ومكان المفاوضات ، وقائمة بجميع المشاركين.

- التكلفة التقديرية لهذا الحدث. يتم تجميعها بشكل منفصل لكل مرحلة من مراحل حدوث النفقات: النقل ، خدمة المطعم. تمت الموافقة على المستند دون فشل من قبل مدير المؤسسة.

- قائمة تشير إلى تسلسل الأحداث. صالح فقط مع الطلب.

- تقرير عن نتائج الاجتماعات. يتألف من شخصه المسؤول ، لديه بنية مماثلة للنظام. يعكس نتيجة الاجتماع.

- فعل شطب النفقات. يعكس الصورة الكاملة من الناحية النقدية. وقعه رئيس المحاسبين.

- المستندات الأولية التي تؤكد النفقات: أعمال العمل المنجزة ، والشيكات ، إلخ.

تجدر الإشارة إلى أن قائمة الأوامر الداخلية المعتمدة قانونًا غير موجودة. هذا يبقى للنظر الإدارة.

تقنين جزء من النفقات الأخرى

هناك تعريف واضح لمقدار تكاليف تنظيم الاجتماعات وحفلات الاستقبال. لا يجوز أن يتجاوز هذا المؤشر 4٪ من صندوق الرواتب لموظفي المؤسسة خلال الفترة المشمولة بالتقرير. تنعكس قيمة مصاريف التمثيل على أساس الاستحقاق في التقرير السنوي.

يعتبر التاريخ الذي يتم فيه اعتماد تقرير المصاريف الخاصة بنفقات الضيافة هو الوقت المحدد لتنفيذها. إذا كانت وحدة الأعمال تستخدم طريقة الاستحقاق ، يتم تصنيف التكاليف على أنها غير مباشرة خلال فترة إعداد التقارير.

تعكس الطريقة النقدية لتعكس المصاريف المدفوعات المكتملة فقط عند تقديم المستندات التي تؤكد تنفيذها. هذه هي الشيكات ، وأعمال العمل المنجز.

ضريبة القيمة المضافة على الضيافة

من المهم للغاية إلغاء ضريبة القيمة المضافة على الشركات التي تنظم حفلات الاستقبال والاجتماعات مع الشركاء. بالنسبة لجميع السلع والخدمات التي يستخدمها ممثلو المنظمة ، يتم فرض ضريبة إلزامية. يمكن خصم المبلغ من أرباحها الخاضعة للضريبة من منظم الحدث. يتم تنظيم هذه التسويات بموجب المواد 171-172 من قانون الضرائب للاتحاد الروسي. التخفيض المحتمل للمبالغ المضبوطة في بعض الحالات:

- إذا كان هناك فاتورة تشير إلى مقدار ضريبة القيمة المضافة ؛

- تنتمي مصاريف التمثيل إلى نوع نشاط المؤسسة الخاضع للضريبة ؛

- يتم توثيق النفقات بشكل صحيح في المحاسبة.

عندما يتم عقد عدد من الأحداث أثناء تنظيم المفاوضات والاجتماعات ، فإن المسؤولين لديهم لديهم فكرة عن كيفية تأثير التكاليف على فرض المزيد من الضرائب على الأرباح. لذلك ، يقدمون الطلبات فقط مع هؤلاء الفنانين الذين يمكنهم تقديم فاتورة. على سبيل المثال ، لا تقوم متاجر البيع بالتجزئة دائمًا بإصدار شيكات بمبلغ مخصص بشكل منفصل من ضريبة القيمة المضافة. هذا يعني أنه لا يمكن خصمها من الضريبة المستقبلية على الربح.

مثال حساب التمثيل

من المهم أن تؤخذ فقط ضريبة القيمة المضافة من مصاريف التمثيل الموحدة في الاعتبار. إذا حدثت نفقات تزيد عن القاعدة ، فإنها تتعلق بنفقات أخرى غير تشغيلية ولا تؤثر على مقدار الربح أثناء فرض الضرائب. ينعكس على الحساب 91 ، الحساب الفرعي 2 "النفقات الأخرى". في المحاسبة الضريبية ، لا يتم عكس مبلغ ضريبة القيمة المضافة للنفقات التمثيلية الزائدة عن المعيار بأي شكل من الأشكال.

من الممكن أن يصل الفرق في المحاسبة والمحاسبة الضريبية إلى ضريبة القيمة المضافة على المصاريف ، ويؤخذ في الاعتبار في الالتزامات الضريبية الدائمة.

في المحاسبة عن ضريبة القيمة المضافة على نفقات الضيافة ، وكيفية رسم مثال:

تخضع منتجات Rost LLC لضريبة القيمة المضافة. في مارس 2018 ، تم تنظيم اجتماع مع الشركاء في المؤسسة.

| № | مقدار نفقات الضيافة ، فرك | ضريبة القيمة المضافة ، فرك | الرواتب للفترة ، فرك | نفقات الممثل ، 4 ٪ من فاتورة الأجور ، RUB |

| 1 | 5950 | 907 | 140000 | 5600 |

نتيجة لذلك ، 5950-5600 = 350 ص - اذهب لشطب النفقات الأخرى.

محاسبة نفقات الضيافة في المحاسبة

بخلاف الضرائب ، في المصاريف المحاسبية لمكتب تمثيلي لا يوجد عنصر انعكاس منفصل. وهي تشمل:

- تخفيضات الاستهلاك.

- تكاليف المواد ؛

- لدفع ؛

- المنافع الاجتماعية

- نفقات أخرى.

في الفقرة 8 من PBU 10/99 ، يشار إلى أن الشركة توزع بشكل مستقل النفقات في المحاسبة الداخلية. وغالبًا ما تُنسب إلى آخرين ، في المؤسسات الصناعية يبلغ 26 عامًا ، وفي التجارة - 44 عامًا

نعرض كيفية ترتيب نفقات الضيافة. مثال على ترحيل محاسبي عندما يكون الخصم بمثابة خدمات.

| مدين | ائتمان |

| 26 "نفقات عامة" | 60 "التسويات مع الموردين والمقاولين" |

محاسبة القيم المادية (المنتجات ، إلخ)

| مدين | ائتمان |

| 44 "تكاليف البيع" | 10 "مواد" |

إجراء عملية في البرامج المحاسبية

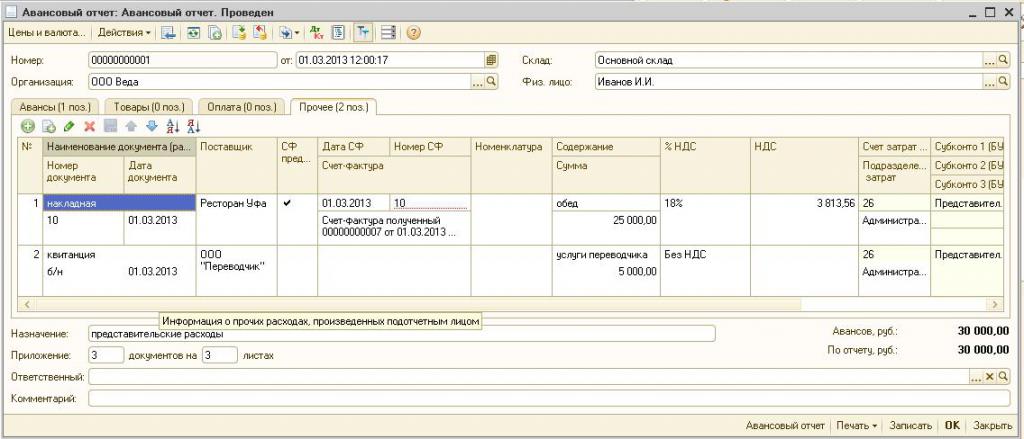

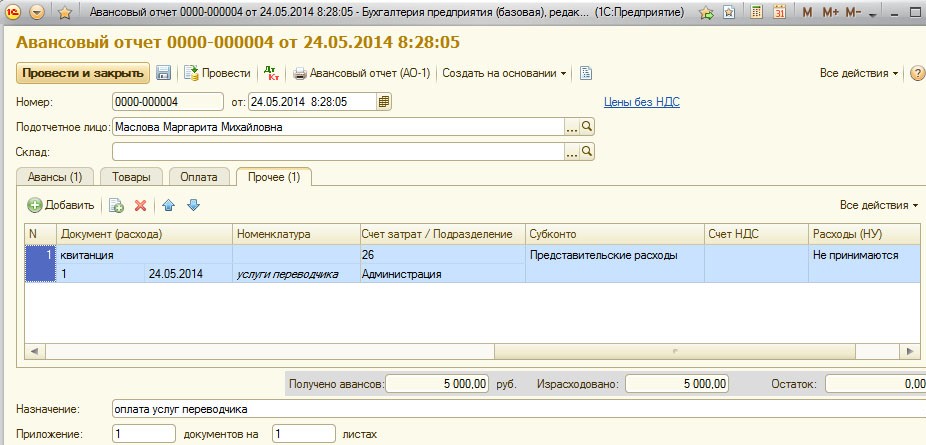

كيفية ترتيب نفقات الضيافة ، مثال في 1C.

يتيح لك برنامج الحفاظ على المحاسبة 1C إنشاء تقارير مسبقة ، بناءً على شطب مبالغ المصروفات لمكتب التمثيل. في 1C Accounting 8 ، يتم عرض مصاريف الضيافة وفقًا لخوارزمية مماثلة كما في الإصدارات السابقة من البرنامج.

يتمثل جوهر المحاسبة في إنشاء كشف حساب بنكي أو إصدار أموال من مكتب النقد ، ومن ثم ، بناءً على هذه المستندات ، يتم إنشاء "تقرير مقدم" ، تتم الإشارة فيه إلى جميع المصروفات. التفاصيل يمكن العثور عليها في الفيديو أدناه.

متطلبات شطب الضيافة

جزء من حساب تنظيم حفلات الاستقبال والاجتماعات مع الشركاء هو دائما مصلحة مصلحة الضرائب. تحاول إدارة الشركة غالبًا تقليل مقدار الربح الخاضع للضريبة عن طريق شطب جزء من تكلفة التمثيل. لذلك ، يقوم ممثلو المؤسسة المالية بفحص جميع الوثائق بعناية للتأكد من دقة الإنفاق.

الشرط الرئيسي للإلغاء هو توافر وثائق شاملة:

- النظام الداخلي

- اتفاقية مع شركة تقدم خدمات التفاوض ؛

- المستندات الأساسية: أعمال العمل المنجزة ، فاتورة من مطعم أو شيكات من متاجر البيع بالتجزئة.

من بين أشياء أخرى ، تتعهد الشركات بتضمين قائمة النفقات فقط تلك التي تمت الموافقة عليها بموجب القانون.

لا يمكن أن تشمل نفقات الممثل ما يلي:

- تصاريح ودفع الراحة في المصحات ؛

- الإنفاق على الأنشطة الترفيهية ؛

- المال للهدايا والهدايا التذكارية للشركاء ؛

- سكن الشركاء في الفندق ؛

- تسديد الخدمات الطبية ، إن وجدت ؛

- تكاليف الحدث الشركات.

غالبًا ما توجد مشكلات خلافية بين ممثلي مصلحة الضرائب وموظفي المؤسسة حول التخصيص الصحيح لنفقات التمثيل. يتم حل هذه النزاعات من قبل محكمة التحكيم. لذلك ، قبل الشطب ، من الضروري التأكد من أنه يتوافق مع الأمر رقم 26 ن الصادر عن وزارة المالية في الاتحاد الروسي بتاريخ 15 مارس 2000.