المستند الأكثر شيوعًا الذي يعكس المعلومات حول دخل الأفراد المستلمين من صاحب العمل هو شهادة في شكل ضريبة دخل شخصية. قد تكون هناك حاجة إلى هذه الوثيقة من قبل كل موظف لمختلف السلطات. يلزم الحصول على شهادة دخل شخصي إذا كان الموظف بصدد التقدم بطلب للحصول على قرض من أحد البنوك أو في التقاضي أو لتقديمه إلى الوكالات الحكومية. في مقالتنا ، سنحاول مراعاة الميزات الرئيسية المرتبطة بهذه المساعدة.

ما هو 2 حفرة؟

2-PIT هو نموذج إبلاغ قياسي للمؤسسة عن الدخل الذي يتلقاه موظفها ، وكذلك عن التخفيضات الضريبية والضرائب التي تم حجبها. كقاعدة عامة ، يتم تجميع شهادة للسنة المشمولة بالتقرير ، ستة أشهر. ومع ذلك ، يمكن الحصول عليها لأي فترة مطلوبة.

قد تختلف المعلومات الواردة في الشهادة وتعتمد على من يتلقى هذه الشهادة - الموظف نفسه أو مصلحة الضرائب الفيدرالية.

يحتوي نموذج بيان الدخل الشخصي على عينة معتمدة من دائرة الضرائب الفيدرالية. ومع ذلك ، يوصى أولاً بالتعرف على الإصدار الحالي الحالي من الطلب للتحقق من مدى ملاءمة النموذج وعدم ملء النموذج القديم.

المعلومات المطلوبة ليتم عرضها في بيان الدخل

شهادة 2 - NDFL الصادرة للموظف من قبل المؤسسة ، التي هي صاحب العمل.

هناك نوعان رئيسيان من المساعدة ، حسب الغرض:

1. للعرض التقديمي للفرد (الذي هو موظف حقيقي أو فصل بالفعل من المؤسسة). صدر عند الطلب.

2. لتقديمها إلى IFTS في طريقة الإبلاغ الإلزامي.

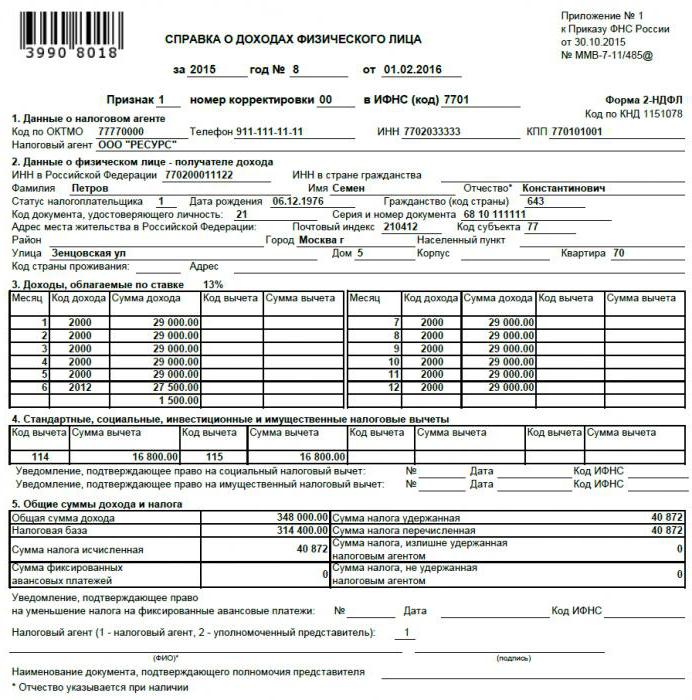

يجب أن تحتوي شهادة الدخل الشخصي التي يتم إصدارها للموظف على البيانات التالية:

- معلومات عامة عن الشركة التي تصدر الشهادة. يتضمن اسم المنظمة مع رقم دافع الضرائب ورمز التسجيل الفردي.

- معلومات عامة حول مستلم الشهادة.

- إجمالي الدخل الشهري الخاضع للضريبة من دخل الفرد.

- أنواع التخفيضات الضريبية.

- بيانات موجزة عن مقدار الدخل للفترة ، وكذلك عن مقدار الضرائب المدفوعة والخصومات المقدمة.

مساعدة التقارير

يمكن تقديم بيان من الشركة عن الأنواع التالية من التقارير الضريبية:

1. بالنسبة لجميع الأفراد الذين تلقوا دخلاً من هذه المنظمة خلال الفترة المشمولة بالتقرير الماضي (يتم عرضها في النموذج كعلامة رقم 1).

2. بالنسبة لجميع الأفراد الذين لم تحجب الشركة دخلهم عن ضريبة الدخل الشخصي (المعروضة في النموذج كعلامة رقم 2).

عند ملء بيان الدخل للفرد بعلامة رقم 1 ، يجب تضمين البيانات التالية:

- معلومات عامة عن الشركة التي تصدر الشهادة: الاسم ورقم تعريف دافع الضرائب ورمز سبب الضريبة.

- معلومات عامة عن الشخص الذي تم تقديم الشهادة إليه.

- إجمالي الدخل الشهري الخاضع للضريبة من دخل الفرد.

- التخفيضات الضريبية.

- إجمالي مبلغ الدخل للفترة المشمولة بالتقرير ، ومجموع البيانات عن الضرائب والخصومات.

مساعدة مع علامة رقم 2

عند تقديم شهادة ضريبية على دخل الفرد بعلامة رقم 2 ، يجب عرض المعلومات التالية:

- معلومات عامة عن الشركة التي تصدر الشهادة: الاسم برقم دافع ضرائب فردي ورمز يشير إلى سبب تسجيل الشركة لدى السلطات الضريبية.

- معلومات عامة عن الشخص الذي تم تقديم الشهادة إليه.

- إجمالي الدخل الإجمالي الذي منه لم يتم فرض ضريبة الاستقطاع على دخل الفرد.

- مقدار الضريبة التي لم يتم حجبها.

أين يمكن المطالبة بهذا النموذج؟

قد تكون هناك حاجة إلى شهادة 2-NDFL على دخل الفرد من قبل الفرد الذي هو على موظفي المؤسسة في الحالات التالية:

1. عند اجتياز إجراءات الحصول على قرض من البنك.

2. استعدادًا للتسليم وإعداد التخفيضات الضريبية في دائرة الضرائب الفيدرالية.

3. عند التقدم بطلب للحصول على معاش في صندوق المعاشات التقاعدية للاتحاد الروسي.

4. عند التقدم بطلب للحصول على مزايا اجتماعية عن طريق تقديم طلب إلى سلطات الحماية الاجتماعية.

5. في سياق التقاضي بشأن مسائل العمل ، أو في تحديد مقدار النفقة.

6. عندما يتم تقديم الإقرار الضريبي إلى IFTS (النماذج 3-NDFL ؛ مطلوب كوثيقة تؤكد الدخل).

7. عند اجتياز إجراءات الوصاية.

8. عند اجتياز إجراءات طلب التأشيرة.

مباشرة إلى IFTS ، تقدم شركة شهادة دون فشل. يتم توفيره للمراقبة العامة للضرائب على دخل الفرد ، وكذلك لمراقبة المخالفات التي قد تتطلب التحقق في المؤسسة.

الميزات وترتيب تقديم المرجع 2-NDFL

تقديم نسخ من بيان الدخل الشخصي غير قانوني. لذلك ، يتم إصداره فقط في شكله الأصلي. لا يمكن تسليم المجرمين إلى موظف من مواطني الاتحاد الروسي فحسب ، بل إلى مواطن أجنبي بناءً على طلبه.

قواعد تقديم الشهادة للأفراد

1. الأساس التشريعي لتسليم المجرمين هو قانون العمل والضرائب في الاتحاد الروسي.

2. قد يكون أساس إصدار الشهادة عبارة عن بيان مكتوب من الموظف (يمكن تنفيذه في صورة مجانية).

3- يجب ألا تتجاوز الفترة الزمنية التي ستصدر فيها هذه الورقة ثلاثة أيام من تاريخ كتابة طلب التسليم.

4. يجب أن تصدر الشهادة بعدد النسخ التي يطلبها الموظف.

5. يمكن تقديمه إما شخصيا في يد موظف أو عن طريق البريد العادي في مكان الإقامة. النسخ التي يتم إرسالها في شكل إلكتروني ، وكذلك النسخ التي لا تحمل ختم المنظمة وتوقيع الشخص المفوض ، غير صالحة.

يتم تعبئة شهادة دخل الفرد وفقًا للنموذج المتاح في المؤسسة.

قواعد تقديم المعلومات عند تقديم التقارير إلى مصلحة الضرائب الفيدرالية

في حالة تقديم شهادة برقم 1 ، يجب مراعاة القواعد التالية:

- الأساس التشريعي هو الفقرة الثانية من المادة 230 من قانون الضرائب.

- أساس التقديم هو شرط بموجب القانون. ولها أمر إلزامي.

- تواريخ التقديم: قبل بداية الربع الثاني من العام الذي يلي السنة المشمولة بالتقرير (أي حتى 1 أبريل).

- يجب تقديم بيان عن دخل الفرد (يتم تقديم نموذج التعبئة أعلاه) بمبلغ نسخة واحدة لكل موظف في المنظمة.

طرق العرض التالية ممكنة:

- ممثل شخصيا للمنظمة.

- عن طريق البريد.

- عبر الإنترنت أو على الوسائط الإلكترونية. في هذه الحالة ، مطلوب توقيع إلكتروني للمنظمة. يرافقه توفير سجل توضيحي بمبلغ قطعتين.

في حالة تقديم شهادة دخل للأفراد تحمل علامة 2 ، يجب مراعاة القواعد التالية:

- الأساس التشريعي هو الفقرة الخامسة من المادة رقم 226 من قانون الضرائب.

- أساس التقديم هو شرط بموجب القانون. ولها أمر إلزامي.

- مدة التقديم: قبل نهاية الشهر الأول الذي يلي السنة المشمولة بالتقرير ، حيث تم سداد المدفوعات دون حجب ضريبة الدخل الشخصي (أي ، حتى 31 يناير).

- يجب تقديم نسخة مكررة لكل موظف.المقصود واحد مباشرة للتفتيش من دائرة الضرائب الاتحادية ، والثاني - لموظف المؤسسة.

طرق التسليم التالية ممكنة:

- ممثل شخصيا للمنظمة.

- عن طريق البريد.

- عبر الإنترنت أو على الوسائط الإلكترونية. في هذه الحالة ، مطلوب توقيع إلكتروني للمنظمة.

- للفرد - إما شخصيا في متناول اليد ، أو عن طريق البريد.

المسؤولية المحتملة للتهرب من شهادة 2-NDFL

في حالة رفض إحدى المؤسسات تقديم شهادة مقدار الدخل المدفوع للفرد بناءً على طلب موظف أو ارتكاب انتهاكات عند إصدار الشهادة ، يمكن اعتبار هذه الإجراءات من منظورين ، كل منهما يستتبع مسؤولية إدارية:

1. عدم إصدار شهادة (تنظمها الفقرة الثالثة من المادة 230 من قانون الضرائب والمادة 62 من قانون العمل في الاتحاد الروسي). في هذه الحالة ، على التوالي ، مع قانون الجرائم الإدارية ، من الممكن تطبيق هذه التدابير الوقائية:

- يجوز فرض غرامة إدارية على المسؤول المسؤول عن إصدار الشهادات. يتراوح من ألف روبل إلى 5 آلاف روبل.

- يجوز فرض غرامة إدارية مباشرة على المنظمة. يتراوح من 30 ألف روبل إلى 50 ألف روبل.

- تجميد أنشطة المنظمة لمدة تصل إلى ثلاثة أشهر.

2. رفض إصدار شهادة. وفقًا لقانون المخالفات الإدارية ، يجوز فرض غرامة إدارية على المسؤول المسؤول عن إصدار الشهادات بمبلغ ألف روبل إلى 3 آلاف روبل.

شهادة التقرير السنوي ل IFTS

إذا تحدثنا عن تقديم بيان موحد للدخل الشخصي في سياق تقديم تقارير سنوية إلى IFTS ، فيمكن التمييز بين حالتين:

1. تأخير في تغذية (تأخير). يتم فرض غرامة بمبلغ 200 روبل (وفقًا للفقرة الأولى من المادة 126 من قانون الضرائب للاتحاد الروسي) على الشركة لكل شهادة لم يتم تقديمها في الوقت المناسب.

2. إجراءات الإخفاق في تقديم الشهادات التي تطلبها مصلحة الضرائب الفيدرالية ، أو التشويه المتعمد للمعلومات الواردة فيها (الفقرة الثانية من المادة رقم 126 من قانون الضرائب للاتحاد الروسي). إذا تم الكشف عن مثل هذه الإجراءات ، ينص القانون على غرامة لا تتجاوز 10 آلاف روبل ، والتي قد تؤدي أيضًا إلى عقوبة إدارية في شكل غرامة على مسؤول بمبلغ 300 إلى 500 روبل.