المخزون هو إجراء مهم لكل شركة. يتم تمثيله من خلال عملية التوفيق بين الملكية الحالية للشركة والمعلومات المتوفرة في وثائق المؤسسة. الهدف الرئيسي من هذه العملية هو مقارنة البيانات وتحديد النقص. قد يختلف توقيت المخزون اختلافًا كبيرًا من شركة إلى أخرى. كمعيار ، يتم تنفيذ العملية سنويًا قبل إعداد التقارير السنوية. بالإضافة إلى ذلك ، يمكن لكل قائد إصدار أمر في أي وقت يتم على أساسه إجراء تدقيق ، إذا كانت هناك أسباب وجيهة لذلك.

موعد الإجراء

يجب على كل شركة إجراء تدقيق في وقت معين. يجب أن يتم تنفيذها سنويًا ، لكن التوقيت الدقيق للمخزون يعتمد فقط على قرار رئيس المؤسسة.

يتم تنفيذ هذه العملية من قبل لجنة خاصة ، تضم متخصصين من مختلف إدارات الشركة غير مهتمين بنتائج التدقيق. ينص التشريع على حالات معينة يلزم فيها جرد.

خلال هذه العملية ، يتم فحص مستندات الشركة المختلفة ، والتي تشمل الاتفاقات المبرمة مع المقاولين ، وبطاقات الجرد ، والفواتير وغيرها من الأوراق. يجب أن يتوافق المبلغ الفعلي للممتلكات المختلفة مع المعلومات الواردة في هذه المستندات.

مفهوم المخزون

ويمثلها أداة فريدة للسيطرة على جميع القيم العقارية للشركة. يكمن في وجود مقارنة بين البيانات من المستندات والمؤشرات الفعلية. قواعد العملية تشمل:

- يتم تحديد الشروط الرئيسية للمخزون في التشريع ، لكن يمكن لكل رئيس للشركة زيادة عدد عمليات التفتيش خلال فترة زمنية محددة ؛

- يمكن تنفيذ الإجراء فيما يتعلق بالأصول الثابتة أو المواد أو القيم الأخرى الخاصة بالشركة ؛

- قد يكون التحقق وثائقيًا أو عينيًا ؛

- أثناء الجرد الوثائقي ، يتم تأكيد جميع الكائنات عن طريق إدخالات خاصة في الوثائق ؛

- يتم استخدام الفحص العيني للمخزون والأصول الثابتة ، وبالتالي ، يتم إجراء عملية العد والفرز والوزن الزائد بسبب هذه العملية ؛

- أثناء هذه العملية ، يلزم وجود أشخاص مسؤولين مالياً.

بغض النظر عن نوع المخزون الذي تم إجراؤه ، فإن قائمة الممتلكات التي تم التحقق منها إلزامية. لهذا ، يتم استخدام أشكال موحدة. يمكن تحديد الإجراء وتوقيت المخزون في سجلات المحاسبة الداخلية للشركة.

الغرض من

عند إجراء التحقق ، يمكن تحقيق عدة أهداف في وقت واحد:

- تحديد الكمية الفعلية للمواد المختلفة أو الأصول الثابتة ؛

- تعريف النقص أو الفائض.

بعد العملية ، تتم مقارنة المعلومات التي تم الحصول عليها بالبيانات المتوفرة في وثائق الشركة. يتيح لك هذا تحديد مدى امتثال موظفي الشركة لقواعد استخدام الممتلكات المختلفة. إذا تم اكتشاف نقص ، يتم إجراء تحقيق ، والغرض منه هو تحديد الجاني ، وبعد ذلك يتم محاسبته.

الأصناف الرئيسية للعملية

يتم تعيين عدد وتوقيت المخزون فقط من قبل إدارة الشركة. في الوقت نفسه ، يحدد المدير المباشر للشركة التفتيش الذي سيتم في وقت أو آخر.

من حيث التغطية العقارية ، يمكن أن يكون المخزون:

- كاملة.يتم فحص جميع القيم والممتلكات التابعة للشركة. بالنسبة لهذه العملية ، يتم تضمين عدد كبير من المتخصصين في اللجنة ، حيث يستغرق الأمر الكثير من الوقت للحصول على البيانات والتحقق من المؤشرات. في كثير من الأحيان ، يأخذ الإجراء عدة أسابيع. يعتبر من الصعب بشكل خاص إذا كان لدى الشركة عدة وحدات تتطلب وجود مخزون.

- جزئية. في هذه الحالة ، يتم تحديد أي قيم محددة فقط قيد الدراسة. على سبيل المثال ، قد يتم إجراء فحص للأصول الثابتة أو المواد. عادة ، يتم تعيين مثل هذا المخزون عند تلقي معلومات تفيد بوجود نقص أو مشاكل أخرى في إعداد التقارير.

على أساس المخزون قد يتم التخطيط لها أو غير المجدولة. في بداية العام ، يمكن لأي شركة وضع خطة خاصة بناءً على تنفيذ الإجراء. إذا كان مطلوبًا تغيير الشخص المسؤول أو نقل العقار للإيجار ، يتم إجراء جرد غير مجدولة. لا يتم إخطار موظفي الشركة مسبقًا حول تنفيذها ، وغالبًا ما يتم الحصول على النتائج الأكثر موثوقية بفضل مساعدتها.

كيف يتم تنفيذ العملية؟

يتم تحديد توقيت المخزون من قبل الإدارة المباشرة للشركة ، بحيث يمكن أن تختلف اختلافًا كبيرًا بين الشركات. يعتمد الإجراء على نوع الأصول المادية للشركة التي يتم فحصها. ولكن هذا يستخدم خوارزمية واحدة من قبل جميع الشركات.

يتم تنظيم إجراءات وتوقيت المخزون من قبل المؤسسة ، ولكن إذا كشف الفحص الضريبي أن الشركة لا تنفذ هذه العملية مرة واحدة على الأقل في السنة ، فإن هذا يصبح أساسًا لمراجعة غير مجدولة. ينقسم إجراء الجرد إلى الخطوات التالية:

- التدريب؛

- عد القيم ؛

- مقارنة النتائج مع المعلومات المتوفرة في وثائق الشركة ؛

- تسجيل النتائج في المحاسبة.

على الرغم من أن هذه المراحل تعتبر بسيطة للغاية ، إلا أنه في الواقع ، يتم بذل الكثير من الوقت والجهد لتنفيذها.

المراحل التحضيرية

في البداية ، يتم تحديد توقيت المخزون من قبل إدارة الشركة. بناءً على القرار ، يتم إصدار أمر.

يتم تشكيل لجنة من قبل رئيس المؤسسة ، والتي سوف تشارك في التحقق المباشر. يتم تحديد الأشياء التي سيتم فحصها. يقوم الأشخاص المسؤولون في الشركة بإرسال الإيصالات إلى الإدارة ، ويتم إعداد نموذج جرد لكل عضو من أعضاء اللجنة.

عدد الممتلكات

الإجراء ينطوي على تنفيذ مختلف الإجراءات. وتشمل هذه العد ، وزن المواد المختلفة أو القياس.

عمليات محددة تعتمد على خصائص القيم. بالتأكيد يتم إدخال جميع المعلومات الواردة في نموذج المخزون المعدة مسبقا.

مقارنة البيانات

تتم مقارنة المعلومات التي تم الحصول عليها بالمعلومات الواردة في وثائق الشركة. إذا تم الكشف عن تباينات مختلفة بالفعل ، فستنفذ العمولة الإجراءات التالية:

- تظهر أسباب الفائض أو النقص ؛

- يكشف من هو بالضبط مرتكبو مثل هذه المشاكل ؛

- يتم شطب الفائض ؛

- يتم مساءلة الجناة.

تعتبر هذه المرحلة طويلة وصعبة ، حيث يتعين على أعضاء اللجنة مقارنة كمية كبيرة من البيانات.

الإبلاغ عن النتائج

الخطوة الأخيرة هي تجميع تقرير عن المخزون. ويشمل جميع نتائج العملية.

بناءً على الوثائق المترجمة ، يتم إجراء تغييرات على التقارير السنوية للمؤسسة.

قواعد ل

تتضمن قواعد المخزون الأساسية ما يلي:

- يتم تحديد توقيت المخزون من قبل إدارة الشركة ، ولكن الاستثناء هو مراجعة إلزامية تجرى سنويًا ؛

- يجب إدراج المهنيين العاملين في الشركة فقط في عمولة المخزون ، لكن يجب ألا يهتموا بالنتائج ؛

- قبل التحقق ، تتم دراسة المعلومات حول استلام القيم ونفقاتها ؛

- أثناء تنفيذ العملية ، تتطلب مشاركة الأشخاص المسؤولين مالياً ؛

- للممتلكات المخزنة بشكل منفصل ، يتم تشكيل قوائم جرد خاصة.

يتم إجراء الفحص في اليوم المحدد وفقًا لترتيب الرأس. يمكن أن يختلف توقيت جرد الممتلكات بشكل كبير ، ولكن في هذه الشركات الكبيرة غالباً ما تستغرق هذه العملية عدة أيام. في نهاية كل يوم عمل ، يجب إغلاق المبنى الذي يثبت العقار بمراجعة العقار. يتم تخزين المستندات المتعلقة بالمخزون في خزانة خاصة.

متى يتطلب المخزون؟

يتم تغطية أنواع وتواريخ المخزون من قبل كل من القانون وإدارة الشركة. في بعض الحالات ، يكون هذا التحقق إلزاميًا. وتشمل هذه:

- نقل القيم المختلفة العائدة للشركة إلى أشخاص آخرين أو شركات للإيجار ؛

- بيع الأشياء الثمينة ؛

- استرداد الأشياء التي تم استلامها مسبقًا على أساس عقد الإيجار ؛

- تحويل مؤسسة موحدة إلى منظمة تجارية ؛

- قبل تشكيل التقارير السنوية ؛

- تغيير الأشخاص المسؤولين مالياً في الشركة ؛

- كشف حقائق مختلفة عن السرقة أو الأضرار التي لحقت بالممتلكات ؛

- حالات الطوارئ في الشركة ؛

- إغلاق الشركة أو إعادة التنظيم.

يتم تحديد مدة المخزون السنوي في التشريع ، وبالتالي ، يجب على مديري الشركة إصدار أمر لإجراء التدقيق قبل تجميع الميزانية السنوية.

قواعد التوثيق

يتم تحديد عدد المخزونات وتوقيت المخزون من خلال الإدارة المباشرة للشركة. ترافق العملية دائمًا الحاجة إلى إعداد العديد من المستندات. وتشمل هذه:

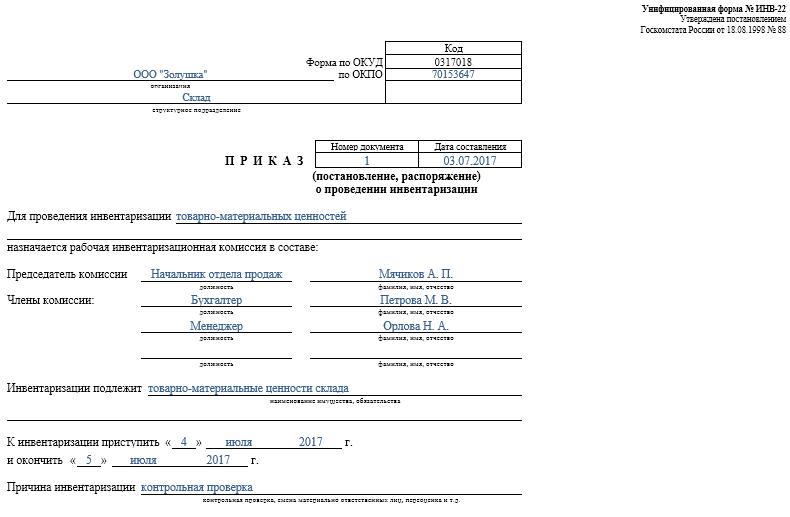

- النظام. يتم نشره من قبل رئيس الشركة قبل التحقق ، والذي يستخدم نموذج INV-22 الموحد. يتم تسجيل المعلومات حول مثل هذا الطلب في مجلة خاصة.

- جرد الممتلكات. يتم ملؤها مباشرة أثناء التدقيق. يتم الاحتفاظ بوثيقة منفصلة للممتلكات قيد الإصلاح أو نقلها مؤقتًا إلى وحدة أخرى. يتم عمل قوائم جرد خاصة للممتلكات المؤجرة أو الأشياء الثمينة المنقولة للتخزين المؤقت.

- ورقة الترتيب. والغرض الرئيسي منه هو مقارنة المؤشرات. لذلك ، هناك اختلافات مسجلة بين البيانات الفعلية والمؤشرات من محاسبة الشركة.

- بيان النموذج INV-26. يتم استخدامه لإدخال نتائج التحقق.

بمجرد انتهاء الموعد النهائي لجرد الأصول الثابتة والمواد والممتلكات الأخرى ، يتم شطب الفائض في المحاسبة. يتم إدراجها في الدخل على أساس القيمة السوقية ، حيث يتم استخدام الحساب 91.

عند تحديد النقص ، يتم تحديد الجناة في البداية ، وبعد ذلك يتم جمع الأموال اللازمة منهم لتغطية الخسائر. إذا لم تكن هناك فرصة لتحديد هوية الجناة ، فسيتم تحميل هذا النقص على تكاليف الإنتاج ، حيث يتم تطبيق الحساب 94.

سوف تنعكس نتائج التدقيق بالتأكيد في المحاسبة في نهاية الشهر الذي تم خلاله إجراء المخزون.

الفوائد العملية لهذه العملية

يعتبر المخزون وسيلة فعالة للتحكم في أنشطة الشركة ، لذلك يجب أن يكون جميع المديرين على دراية بقيمته. يستفيد من الميزات التالية:

- يضمن أن جميع المعلومات الواردة في بيانات المؤسسة موثوقة ؛

- يتم التحكم في سلامة القيم المختلفة للشركة ؛

- يتم تحديد العناصر المختلفة التي انتهت صلاحيتها بالفعل ؛

- يتم تحديد المواد والعناصر التي لا تستخدمها الشركة في عملية العمل ، وبالتالي يتم بيعها أو تأجيرها من أجل الربح.

بناءً على المعلومات التي تم الحصول عليها نتيجة للمخزون ، من الممكن تحسين عمل الشركة. بالإضافة إلى ذلك ، يتم إجراء تغييرات على استراتيجية تطوير المؤسسة. يتم التعرف على نقاط الضعف في عمل الشركة. بالإضافة إلى ذلك ، يتم حساب العمال المهملين الذين ليس لديهم المهارات اللازمة للحفاظ على الممتلكات.

استنتاج

المخزون هو أهم عملية في أي شركة. يتيح لك تحديد التباينات المختلفة بين المقدار الفعلي للممتلكات والبيانات المتوفرة في الشركة المبلغة. يتم تحديد توقيت وعدد الشيكات من قبل المشرف المباشر.

يجب إجراء الحد الأدنى للمخزون مرة واحدة في السنة ، أي قبل إعداد التقارير السنوية. هذا يضمن توافر بيانات موثوقة في الوثائق.