يغطي التأمين ضد الأضرار شريحة واسعة من سوق التأمين. ويستند جزء كبير منه إلى مبدأ المشاركة الإلزامية. يتميز ببعض الميزات.

تعريف التأمين

نشاط التأمين هو حماية مصالح المواطنين والمنظمات في حالة وقوع أحداث سلبية. من جانبهم يعني الضرر أو تدمير الممتلكات ، مما تسبب في ضرر للحياة والصحة ، مما تسبب في ضرر معنوي.

نظام التأمين منظم على النحو التالي: ينص الطرفان في ظروف الاتفاقية التي تدفع فيها شركة التأمين مبلغًا معينًا. يتعهد الشخص المؤمن عليه بدفع مبلغ متفق عليه بانتظام أو تقديم مساهمة واحدة طوال فترة التزامات الشركة.

في نظام التأمين الطوعي ، يقرر الطرفان بحرية كافية الشروط اللازمة لإبرام العقد.

تنظم المشاركة الإلزامية ، لا سيما في تأمين المسؤولية المدنية عن الضرر ، بعناية من قبل الدولة. الشركات الخاصة تلعب دورا نشطا فيها ، ولكن حصرا على ظروف الدولة.

يتم إبرام العقود وفقًا للنموذج القياسي ، والانحراف عن الشروط التي طورتها الدولة هو الحد الأدنى. وهذا ينطبق أولاً على شروط المسؤولية ومبالغ المدفوعات.

بعض ميزات التأمين كنظام للخدمات

وللتأمين على المسؤولية الطوعية والإلزامية تجاه الغير "سقف" معين. وهذا هو ، إذا تجاوز الضرر المبلغ المنصوص عليه في العقد أو اللائحة ، يتم دفع المبلغ المتبقي من قبل الشخص المذنب. ومع ذلك ، في معظم الحالات يغطي التأمين مقدار الضرر.

يتم تضمين الشخص في نظام التأمين بعدة طرق:

- إبرام اتفاق

- القبول في الجيش أو في خدمة عامة أخرى.

الخيار الثاني ينطوي على التأمين التلقائي.

اللوائح التشريعية

- GK - المستند الأساسي الذي وضع مبادئ وقواعد نشاط التأمين ؛

- قانون "في تنظيم أعمال التأمين" ؛

- قوانين بشأن أنواع معينة من التأمين (اجتماعية ، طبية ، إلخ) ؛

- القوانين المتعلقة بنظام النقل (مواثيق النقل وأكواد النقل) ؛

- أحكام بشأن وضع فئات معينة من الموظفين الذين يحكمون التأمين على حياتهم وصحتهم ومسؤولياتهم ؛

- الأفعال المعيارية للسلطات المركزية الصادرة لإنفاذ بعض أحكام القوانين (قواعد التأمين ، العقود النموذجية ، إلخ).

قواعد تأمين المسؤولية المدنية عن الضرر هي جزء من القانون ، وتخضع لموافقة الهيئة الحكومية. نتيجة لذلك ، يتم مساواتهم بالأفعال القانونية المعمول بها.

تتمتع قواعد التأمين ، المقدمة خارج نظام التأمين الإلزامي ، بوضع معاملة أحادية الاتجاه ، وكجزء من التجربة ، يحق للمواطن الطعن في أحكامه الفردية.

في كثير من الأحيان ، تقوم شركة تعمل في مجال التأمين الإلزامي بتطوير قواعدها على أساس التأمين الإلزامي ، لذلك يجب الانتباه إلى محتواها ومدى امتثالها للقانون.

التأمين الإجباري

الحديث عن التأمين ضد المسؤولية عن الضرر ، وتذكر أولاً وقبل كل شيء مسؤولية سائقي السيارات. ومع ذلك ، فهم ليسوا الوحيدين الذين يلزمهم القانون بامتلاك بوليصة تأمين.

على سبيل المثال ، التأمين الصحي الاجتماعي. تؤمن الدولة بشكل منفصل موظفي الخدمة المدنية ، ولا سيما الموظفين المكلفين بإنفاذ القانون والقضاة والعسكريين ، إلخ.

يتم توفير التأمين لأنواع معينة من الأنشطة. على سبيل المثال ، يمكنك تحديد كتاب العدل والبنائين والمثمنين. في حالة كتاب العدل ، نظرًا لأهمية أنشطتهم ، يكون التأمين مزدوجًا - من جانب الشركة (غرفة كاتب العدل) والشخصية.

في حالة البنائين والمثمين ، يتم توفير التأمين ضد المسؤولية عن الأضرار من قبل الجمعية (SRO) ، التي تجمع صندوقًا خاصًا في حالة هذه النفقات وأيضًا تحصل على تأمين.

رفض أو تجنب التأمين الإلزامي يؤدي إلى اثنين من النتائج السلبية:

- عقوبات من الدولة لتهربها أو رفضها لتأمين أنشطتها ؛

- يقع عبء الأضرار بالكامل على مرتكب الجريمة.

إبرام اتفاق

يمكن إبرام العقد بعدة طرق:

- توقيع وثيقة كاملة ؛

- استلام إيصال يؤكد دفع الخدمات والتأمين ؛

- تعبئة طلب ، بعد الموافقة عليه ، يتم إصدار بوليصة تأمين ضد الضرر.

يتم تطبيق الخيار الأول في حالة إبرام عقد غير قياسي ، ووضع الطرفان شروطًا نتيجة للمفاوضات.

تم العثور على الخيار الثاني عند شراء تذكرة للسيارات. الخيار الثالث هو شراء التأمين بموجب الشروط القياسية. وهذا يشمل التأمين ضد المخاطر التجارية.

جزء من العقد هو نسخ من الوثائق. على سبيل المثال ، يعرف كل سائق قائمة الوثائق ، والتي بدونها لا توجد طريقة للحصول على بوليصة تأمين. بدونها ، فإن إبرام اتفاق مع شركة تأمين أمر مستحيل.

في نظام التأمين الطوعي ، تقوم الشركات التي تقدم الخدمات بشكل مستقل بوضع قواعد لإبرام عقد ، خاصة:

- نموذج الطلب وإجراءات تقديمه ؛

- قائمة الوثائق المطلوبة في كل نوع من أنواع التأمين.

يحتوي موقع أي شركة من هذا القبيل على معلومات حول قائمة الخدمات وحزمة المستندات التي يجب تقديمها.

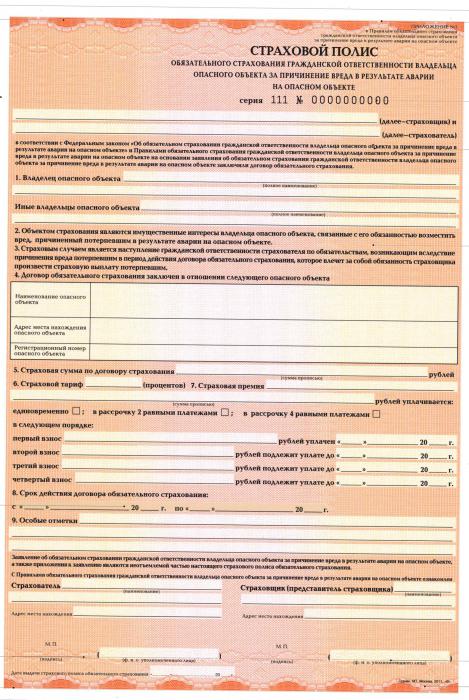

بوليصة التأمين

نتيجة الاتفاق هو إصدار السياسة. هذه هي الوثيقة الرئيسية التي تؤكد إبرام عقد التأمين.

ينص القانون على عدد من متطلبات محتوى السياسة:

- يطلق عليه دائمًا سياسة ولا شيء آخر ؛

- اسم الشركة وموقعها ومعلومات الحساب البنكي ؛

- الاسم الكامل للشخص الذي صدر له التأمين ؛

- الأشياء (المركبات ، البضائع ، إلخ) ؛

- مقدار الاشتراكات والإجراءات وشروط الدفع ؛

- حجم دفع التأمين أو صيغة لحسابه ؛

- مخاطر التأمين (على سبيل المثال ، الوفاة أو تلف الممتلكات) ؛

- فترة صلاحية السياسة ؛

- قواعد لتغيير شروط التأمين أو إنهاء البوليصة ؛

- تاريخ الإصدار وتوقيع الشخص الذي أصدر المستند ؛

- الشروط الأخرى التي تعتبرها الأطراف ضرورية.

مثال على إصدار السياسات هو نظام OSAGO ، الذي يوفر التأمين ضد المسؤولية عن الأضرار التي تلحق بالأطراف الثالثة.

يسمح القانون بإصدار سياسة لكائن واحد أو أكثر أو عدة عمليات.

المستفيد

يحتوي التشريع على مفهوم المستفيد - الشخص الذي تقوم شركة التأمين لصالحه بالدفعات عند وقوع حدث مؤمن عليه.

في الحالة المعتادة ، إما أن يكون الشخص المؤمن عليه أو أي شخص آخر أشار إليه هو نفسه ، إذا تم الإشارة إلى ذلك صراحة في نص الاتفاقية. في تأمين المسؤولية المدنية في حالة حدوث ضرر ، يكون المستفيد دائمًا هو الشخص الذي عانى من الضرر.

إيصال المدفوعات

يعمل التأمين الإلزامي الخاص بالمسؤولية تجاه الطرف الثالث على النحو التالي: تدفع شركة التأمين الأموال بشرط أن يتم استلام حزمة من المستندات من العميل.

يتم تحديدها بواسطة تفاصيل العلاقات القانونية. على سبيل المثال ، CTP. أساس تلقي الأموال هو بروتوكول من الشرطة أو "بروتوكول أوروبي" موقّع من الطرفين.

ثم ، يتم إجراء تقييم للضرر الذي يسببه المتخصصون المرتبطون بالشركة.

تنص قواعد التأمين على المواعيد النهائية لتقديم المستندات وتكوينها. إذا لم يتم تقديم المستندات بالكامل أو مع تأخير ، فقد يتم رفض المدفوعات ، أو سيتم استلامها أيضًا مع تأخير.

ميزات OSAGO

يتم احتساب مبلغ المدفوعات لصالح شركة التأمين من الخصائص التقنية للمركبة (حجم المحرك ، عدد الركاب) وتجربة قيادة السائق.

- التعويض عن الأضرار التي لحقت بصحة المواطنين وممتلكاتهم ؛

- تتغير المبالغ الهامشية للمدفوعات لصالح الضحايا بشكل دوري ؛

- مدة السياسة عادة 12 شهرًا ؛ ويسمح القانون أيضًا بفترات أقصر (تصل إلى 3 أشهر).

مسؤولية الناقل

يبرم عقد تأمين المسؤولية المدنية عن الضرر الناجم عن الناقل لمدة 12 شهرًا. هناك فرق بين شركات النقل العاملة داخل البلاد وخارج حدودها. هناك المزيد من المتطلبات لشركات النقل الدولية ، ولكن تم توسيع قائمة المخاطر أيضًا.

على وجه الخصوص ، يغطي التأمين:

- تدمير وتلف البضائع ؛

- الضرر الذي يلحق بصحة المواطنين ؛

- الضرر الناجم عن موظفي الشركة.

يتم دفع التأمين عادة بناءً على قرار من المحكمة.

شركة التأمين

منذ عام 2012 ، تعمل روسيا على تأمين أنشطة الشركات التي يمكن أن تضر أنشطتها بالبيئة. ونتيجة لحياة وصحة وممتلكات المواطنين. يتحسن نظام التعريفة تدريجياً ، وهناك زيادة في المبالغ المدفوعة للضحايا.

مسؤولية المنتج

الآن المقدمة للتأمين ضد المسؤولية عن الضرر الناجم عن نقص البضائع. وهي ناتجة عن كل من العيوب في نظام الإنتاج ، وأوجه القصور والجودة المنخفضة للمواد الخام المستخدمة في عملية الإنتاج.

إن مسؤولية المنتجين مؤمنة طوال مدة الضمان ، يحق للشركة تمديد صلاحية التأمين عن طريق الدفع بمعدل أعلى.

يشمل التأمين ، كما في الحالات الأخرى ، الضرر ، الصحة ، الحياة والممتلكات ، التعويض عن الأضرار غير المالية ، دفع المصاريف القانونية ، نفقات توضيح جميع ظروف وخدمات المثمن.

يتم دفع التعويض:

- يخضع لموافقة المؤمن والمؤمن ؛

- يخضع لاعتماد جميع التدابير اللازمة لضمان مستوى الجودة ؛

- تعليمات التشغيل واضحة وشاملة بشكل معقول.

يمكن التغلب على عدم موافقة المنتج أو شركة التأمين على دفع التعويض إذا كان هناك قرار صادر عن الخدمة الفيدرالية للإشراف على حماية حقوق المستهلك ورفاهية الإنسان أو محكمة ، وهو أمر أكثر فعالية.

يحق لشركة التأمين رفض المدفوعات إذا كان الضرر يرتبط بالعوامل التالية:

- شيخوخة المواد الناتجة عن العمليات الطبيعية ؛

- ميزات الإنتاج ؛

- عيوب المواد الخفية التي لا يمكن التنبؤ بها.

مخاطر النشاط المهني

ومن الأمثلة على ذلك كتاب العدل والمحامون والمحققون الخاصون وممثلو المهن الأخرى.

يكون التأمين ساري المفعول لمدة 12 شهرًا ، ويتم الدفع على أساس قرار المحكمة الذي يؤكد حقيقة الضرر.

ترفض شركة التأمين الدفع إذا كان المؤمن عليه:

- أظهر الإهمال الجسيم.

- ارتكب جريمة متعمدة نتج عنها وقوع حدث مؤمن عليه ؛

- هناك مؤامرة للشخص المؤمن عليه مع الضحايا.

لا يهم ما إذا كان العقد قد أبرم رسمياً مع الشخص المصاب أم لا.

في الختام

وبالتالي ، فإن نظام التأمين ضد المسؤولية الإجبارية يغطي اليوم عددًا كبيرًا من المواطنين والمنظمات.

يتم تنظيمها بعناية من قبل الدولة ، ولكن اللاعبين الرئيسيين هم الشركات الخاصة.

يتم تطوير قواعد التأمين وفقًا لنظام واحد ، في حين توجد اختلافات كبيرة.