يحق لأي كيان قانوني تقريبًا إنشاء أقسام منفصلة وإغلاقها. علاوة على ذلك ، في كثير من الأحيان يتم فتح هذه الوحدة الهيكلية مؤقتًا ، لتنفيذ مشروع معين. ومع ذلك ، يحتوي الإجراء الخاص بإغلاق وحدة منفصلة على عدد من الميزات التي يجب أن تكون على دراية بها.

أحكام عامة

قد لا توجد وحدة منفصلة في أي مكان في موقع الشركة الأم. يجب أن يكون للوحدة أماكن عمل ثابتة (واحد على الأقل) وأن توجد في الواقع لمدة شهر على الأقل.

يمكن تشكيل هذا القسم من الشركة في شكل مكتب تمثيلي أو فرع أو بأي شكل آخر (مستودع أو متجر أو مكتب ثان أو ورشة).

إغلاق وحدة قائمة بذاتها: إرشادات خطوة بخطوة

اعتمادًا على النوع ، قد يختلف إجراء التصفية قليلاً ، ولكن في أي ظرف من الظروف ، سيتعين على أصحاب الأعمال حل عدد من المشكلات:

- أفراد؛

- الملكية؛

- الإدارة.

يجب إخطار دائرة الضرائب بإغلاق الأنشطة في الوحدة. من ناحية أخرى ، لا توجد متطلبات خاصة على المستوى التشريعي لمثل هذه التشكيلات ، على الرغم من وجود بعض التباينات في المصطلحات. لذلك ، على سبيل المثال ، تم اتخاذ قرار بشأن التصفية ، يجب إخطار دائرة الضرائب الفيدرالية في غضون ثلاثة أيام ، والموظفين خلال شهرين.

في الممارسة العملية ، قبل اتخاذ قرار بشأن التصفية ، فإنهم لا يخطرون الموظفين فحسب ، بل يقومون أيضًا بإجراء جرد ومراجعة. بعد كل شيء ، من المهم للغاية ، وخاصة إذا كانت الوحدة تقع في مدينة أخرى ، أن تعرف بالضبط ما هي الأصول المادية المتاحة وما سيتم نقله إلى المكتب الرئيسي. في الوقت نفسه ، لا تخضع القيم فقط للمخزون ، ولكن أيضًا للديون ، والأصول الثابتة. من الممكن أن يرغب صاحب العمل في التحقق من دفع الضرائب والرسوم.

كقاعدة عامة ، يتم إنشاء عمولة خاصة في المؤسسة الرئيسية ، التي تتحقق من الميزانية العمومية وتجري جردًا. سيسمح هذا الفحص باكتشاف وإصلاح القيم التي من المفترض بيعها بعد تصفية الوحدة.

المرحلة رقم 1 - قضايا الموظفين

بسبب عدم التطابق من حيث الشروط ، لا يزال يوصى ببدء الإجراء لإغلاق وحدة منفصلة عن طريق حل مشكلة الموظفين. بعد كل شيء ، من المهم للغاية الامتثال لجميع متطلبات قانون العمل الحالي ، خاصة وأن الوحدة يجب أن يكون لديها مكان عمل ثابت واحد على الأقل ، وبالتالي موظف واحد على الأقل.

اعتمادًا على مكان الوحدة الهيكلية ، سيختلف الإجراء. إذا كان المكتب أو المستودع في منطقة أخرى ، فسيتعين فصل العمال وفقًا لإجراءات التخفيض ، أو سيتعين عليهم تقديم وظيفة لهم في موقع المكتب الرئيسي. في هذه الحالة ، يجب إخطار موظفي الفصل القادم في غضون شهرين ، لدفع رواتب نهاية الخدمة بمبلغ راتب شهر واحد. في المستقبل ، لمدة ثلاثة أشهر ، إذا لم يحصل الموظف على وظيفة جديدة وتم تسجيله في مركز التوظيف ، فستدفع له المؤسسة متوسط الأجر لهذه الفترة بأكملها.

إذا تم إغلاق قسم منفصل في نفس المنطقة التي يوجد بها المكتب الرئيسي ، فلا يمكن فصل الفئات المستضعفة اجتماعيًا من السكان. هذه هي النساء الحوامل ، والآباء والأمهات مع العديد من الأطفال ، إذا كان لدى الأسرة أطفال تقل أعمارهم عن 3 سنوات ، والأمهات العازبات أو الآباء.

المرحلة رقم 2 - صنع القرار

من الممكن اتخاذ قرار بأن التصفية ستتم في الاجتماع العام.بالنسبة لبعض الشركات ، يتم تعيين هذه الوظيفة إلى مجلس الإدارة. بناءً على قرار إغلاق قسم منفصل ، تصدر إدارة المؤسسة أمرًا مناسبًا لتأكيد التصفية.

المرحلة رقم 3 - إعداد الوثائق لإخطار سلطات IFTS

في غضون 3 أيام من تاريخ القرار ، تكون إدارة الشركة ملزمة بالتقدم إلى الخدمة الضريبية مع إشعار مماثل. لهذا الإجراء ، يتم تقديم نموذج خاص C-09-3-2. ملء الأمر بسيط للغاية ، لكن يتم تقديمه مع ورقتين فقط. تعرض الورقة الأولى جميع بيانات تعريف المؤسسة ، من PSRN إلى TIN. تحتوي الورقة الثانية على معلومات حول موقع الفرع ، والذي يخضع للإغلاق ، تاريخ القرار.

يمكن دائمًا تنزيل النموذج النهائي الحالي لقسم منفصل على الموقع الإلكتروني لدائرة الضرائب الفيدرالية. يمكنك ملء النموذج إما باليد أو باستخدام الكمبيوتر. عند التعبئة على جهاز كمبيوتر ، يوصى باختيار خط قياسي - Courier New ، بارتفاع 16 إلى 18 نقطة. إذا تم ملء النموذج باليد ، فمن الضروري أن تكتب بأحرف كبيرة ، وحيث تبقى الخلايا الفارغة ، ضع شرطة.

الشيء الرئيسي الذي يجب تذكره هو أنه إذا تم ملء العديد من أوراق النموذج ، فمن الضروري عند كل منها ملء عمود TIN و KPP.

في الحالات التي يتم فيها إغلاق عدة أقسام في وقت واحد ، لكل منها ، لا يتم تجميع إشعار منفصل بشأن إغلاق قسم منفصل ، ولكن يتم ملء الأوراق الثانية فقط لكل فرع. يتم وضع علامة على الورقة المقابلة في الورقة الأولى من النموذج ، والتي تغلق على الفور العديد من إدارات المؤسسة.

إذا لم يتغير ميثاق المؤسسة منذ عام 2014 ، فسيتعين عليك إجراء تغييرات عليه. حتى سبتمبر 2014 ، وبدون فشل ، يجب أن يحتوي ميثاق المؤسسة على معلومات حول جميع الأقسام ، والآن لم يتم طرح أي شرط من هذا القبيل. أي إذا لم يتغير الميثاق لفترة طويلة ، فسيتم تعبئة النموذج P13001 بالإضافة إلى ذلك ، إذا لم تكن هناك تغييرات ، فسيكون النموذج P14001.

نتيجة لذلك ، يتم تقديم المستندات التالية إلى مصلحة الضرائب عند إغلاق قسم منفصل:

- شكل C-09-3-2 ؛

- قرار جميع المشاركين في المشروع ، أو مشارك واحد ؛

- النموذج P13001 أو النموذج P14001 ، حسب الاقتضاء ؛

- في الإصدار الجديد من الميثاق (إذا تم إجراء تعديلات عليه) ؛

- وثيقة تؤكد واجب الدولة (هذا العام تبلغ قيمتها 800 روبل).

لخرق المواعيد النهائية لتقديم المعلومات حول التصفية القادمة للشركة ، قد يتم فرض غرامة إدارية ، ولكن كقاعدة عامة ، لا يتمكن متخصصو الضرائب إلا من خلال تحذير.

المرحلة 4 - تقديم التقارير الضريبية

اعتمادًا على نظام الضرائب المختار ، من الضروري تقديم إعلان لقسم منفصل. إذا كان لدى الفرع حساب بنكي ، فيجب إغلاقه.

المرحلة رقم 5 - إلغاء التسجيل

لا يمكن اعتبار الوحدة قد تمت تصفيتها إلى أن ترسل مصلحة الضرائب الفيدرالية إشعارًا بإلغاء تسجيلها. الوثائق التنظيمية لهذا توفر فترة 10 أيام. لكن في الممارسة العملية ، قد يرغب المفتشون في إجراء تفتيش في الموقع.

ولكن تمت إزالة الالتزام بإرسال طلب لإغلاق قسم منفصل لجميع الأموال من الشركات. تم الآن تعيين هذه الوظيفة إلى الخدمة الضريبية.

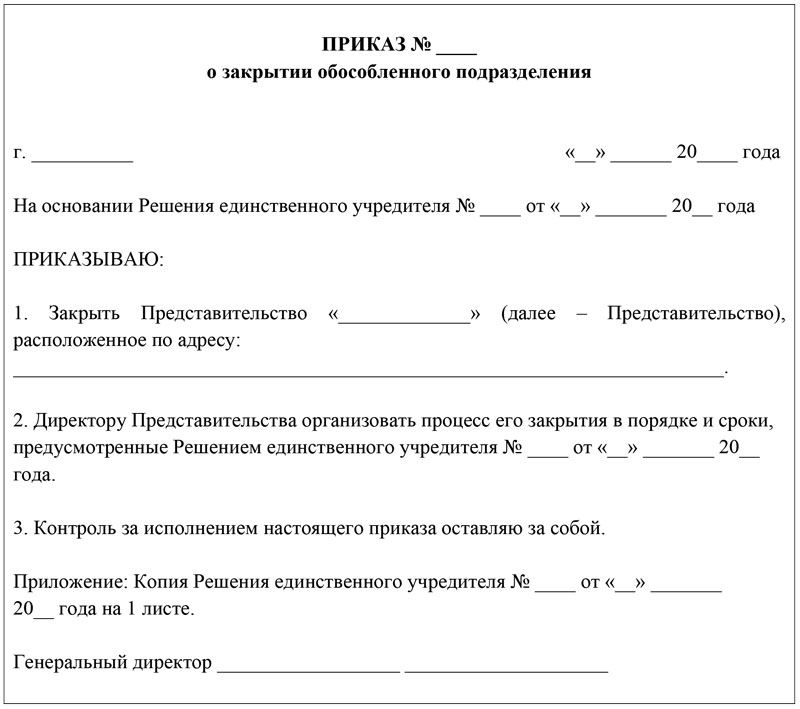

قواعد لصياغة الطلب

يمكن لأي شخص مسؤول عن إجراء التصفية في الفرع إعداد الأمر ، لكن يجب على المدير توقيعه. في نص المستند يجب أن يكون بالضرورة حاضرين: التبرير والأساس.

التبرير هو السبب الحقيقي لإغلاق الوحدة ، على سبيل المثال ، ضرورة الإنتاج أو الخسارة أو إعادة التنظيم.

الأساس هو الإشارة إلى مستند تنظيمي أو محلي ، وفقًا لذلك ، بدأ إجراء التصفية. قد يكون حتى قرار المؤسس أو مجلس الإدارة.

يجب تسجيل أمر إغلاق قسم منفصل في سجل الوثائق الإدارية العامة. إذا كانت المواقف المحددة مذكورة في المستند ، فستكون هناك حاجة لأداء مهام معينة ، فيجب أن يكون هؤلاء الموظفون على دراية بالترتيب الموقّع عليه.

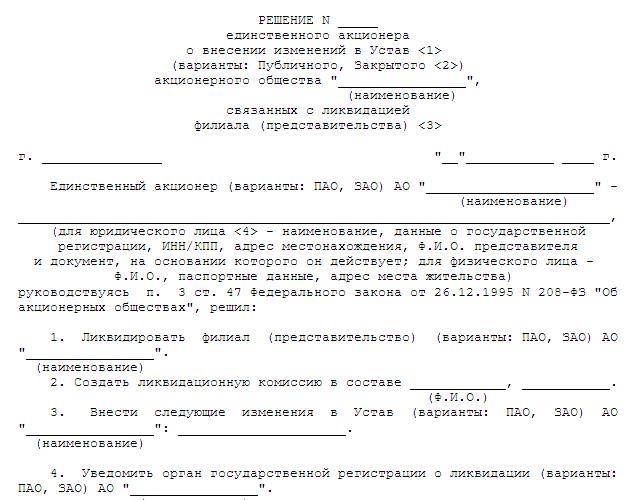

قرار التصفية

في أغلب الأحيان ، يُشار إلى افتتاح وإغلاق قسم منفصل إلى اختصاص الاجتماع العام للمساهمين. ومع ذلك ، فإن القانون لا يحظر تفويض هذه الصلاحيات إلى الهيئة التنفيذية. عادة ما يكون لدى AOs هذه الحقوق مع مجلس الإدارة. في أي حال ، حتى لو كان هناك مشارك واحد فقط ، يجب أن يكون للقرار والبروتوكول التفاصيل الإلزامية التالية:

- الاسم الكامل للشركة الأم.

- مكان وتاريخ القرار.

- الرقم التسلسلي للمستند.

- معلومات حول المؤسسين أو عضو واحد. إذا كان هناك العديد من المؤسسين ، فمن الضروري الإشارة إلى حجم أسهمهم.

- بعد ذلك ، يتم وضع جدول أعمال ، لا يشير فقط إلى مسألة التصفية ، ولكن أيضًا إلى مسألة الموافقة على الإصدار الجديد من الميثاق (إذا تم تقديمه) ، مسألة تعيين شخص مخول لأنشطة التسجيل.

- الجداول الزمنية المقدرة للتصفية.

في النهاية ، يتم توقيع المستند من قبل السكرتير ورئيس مجلس الإدارة ، أو أحد أعضاء الشركة.

ميزات مميزة لإغلاق المؤسسة والقسمة

الميزة الأكثر أهمية هي أن التقسيم المنفصل لا يحتوي على مجموعة واسعة من الحقوق والالتزامات ككيان قانوني عادي. بعد كل شيء ، حتى إذا كان الفرع مغلقًا ، يستمر المكتب الرئيسي في العمل ، وكل الممتلكات التابعة للوحدة تنتقل تلقائيًا إلى المؤسسة. وإذا كانت الوحدة قد ارتكبت انتهاكات في مجال الضرائب ، فسيتعين على المكتب الرئيسي الإجابة.

يكون وقت إغلاق التقسيم المنفصل أقصر بكثير مما كان عليه أثناء تصفية المؤسسة. في الواقع ، في هذه الحالة ، ليس من الضروري إنشاء لجنة تصفية ، وتكوين ميزانية عمومية ونهائية للتصفية ، وتقديم إخطارات إلى وسائل الإعلام ، إلخ.