Les prêts sans intérêt sont considérés comme des moyens assez demandés pour obtenir le bon montant. Les accords sont conclus non seulement entre citoyens, mais également entre différentes entreprises. La procédure de versement des fonds dépend du statut des participants. S'il est mis en œuvre entre deux organisations, il est important de porter une attention particulière à un enregistrement compétent en comptabilité. Un prêt sans intérêt entre entités juridiques est émis en tenant compte de nombreuses caractéristiques.

Concepts de base

Le crédit est considéré comme un domaine d'activité important dans lequel travaillent non seulement les banques, mais également d'autres organisations. Souvent, différentes entreprises ont besoin d’un montant d’argent gratuit, mais dans le même temps, l’élaboration d’un prêt standard est considérée comme une décision inutile. Par conséquent, un contrat de prêt sans intérêt entre personnes morales est utilisé. Lors de l'application, il n'est pas nécessaire de payer des intérêts et une commission pour l'utilisation de l'argent.

Même en utilisant un tel prêt, un certain participant a un avantage matériel. Par conséquent, il est important de refléter correctement la mise en œuvre de cette transaction dans les états financiers. Une entreprise qui réalise un profit doit payer des impôts, sinon elle aura des problèmes avec les autorités fiscales.

Concept de prêt

Un prêt sans intérêt entre entités juridiques est représenté par le processus consistant à fournir à une organisation de la deuxième société un certain montant de fonds sans frais. Aucun intérêt ni commission n'est versé pour cet argent.

Lorsqu'il utilise un tel prêt, l'emprunteur dispose d'un gain matériel représenté par le pourcentage d'économies.

Lorsque vous utilisez un prêt sans intérêt entre personnes morales, les conditions de base à respecter par chaque partie à la transaction sont spécifiées dans le contrat. S'il y a des violations, elles sont résolues avec l'aide du tribunal.

Il n’ya aucun avantage matériel à affecter des fonds à l’achat d’immobilier résidentiel ou à la construction d’une maison. Ceci inclut également la situation dans laquelle un représentant de la société établit une déduction fiscale du bien acheté.

Règles de rédaction des contrats

Si les fonds sont transférés gratuitement, un contrat de prêt sans intérêt entre personnes morales est certainement établi correctement. Dans sa formation, de nombreuses exigences sont prises en compte. La loi n'a pas de forme strictement établie, vous pouvez donc utiliser la forme libre.

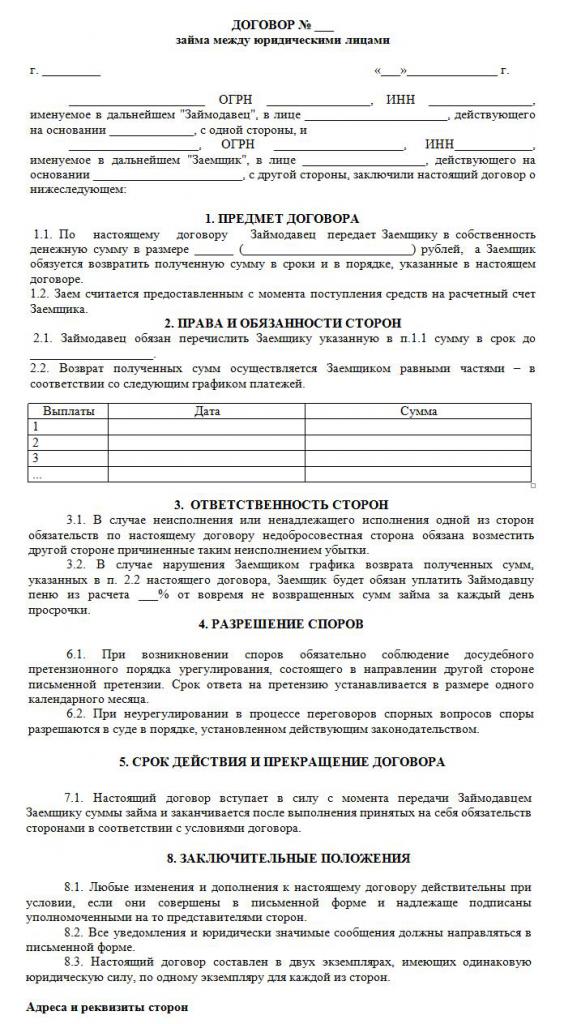

Un document est écrit uniquement par écrit. Sa condition essentielle est l'absence d'intérêts courus et de commissions. Vous trouverez ci-dessous un exemple de contrat de prêt sans intérêt entre entités juridiques.

Les principales règles pour la formation de ce document sont les suivantes:

- rédigé exclusivement par écrit;

- signé par les deux parties à l'accord;

- comme les parties au contrat sont des entreprises, elles certifient la signature du document avec des sceaux;

- si l'objet de la transaction est un montant en espèces, il est directement indiqué que les intérêts ne sont pas courus dessus, sinon les deux participants auront des conséquences fiscales désagréables;

- si la propriété est transférée en vertu du document, aucune instruction spécifique n'est requise, de sorte qu'un tel accord est considéré par défaut comme étant sans intérêt;

- si un montant supérieur à 600 mille est fournifrotter, alors un tel accord doit être enregistré auprès des organes de l’État.

Ce n'est que lorsque ces faits sont pris en compte qu'il est possible de former correctement un contrat.

Termes essentiels

Lors de la rédaction de ce contrat, certaines conditions de base doivent être incluses. Des informations supplémentaires sont convenues entre deux participants à la collaboration. Selon la loi, les conditions sont nécessairement incluses dans l'accord:

- indication directe que le prêt n'implique pas d'intérêts;

- le montant de l'argent transféré est indiqué et il ne devrait pas dépasser 50 salaires minimum;

- le transfert d'argent ne devrait avoir aucun rapport avec l'activité entrepreneuriale;

- une méthode de transfert d'argent est donnée, car elle peut être émise en espèces ou transférée sur le compte de la société;

- La date exacte à laquelle l'argent ou autre objet doit être retourné par l'emprunteur est indiquée.

Basé sur l'art. 809 du Code civil, il est possible de conclure un tel accord non seulement dans le cadre d'un transfert de fonds, mais également dans la fourniture d'un certain élément présentant certaines caractéristiques génériques.

Les autres conditions du contrat peuvent varier considérablement en fonction des situations. Un point important est que chaque participant est investi de certains droits et obligations, qui doivent être strictement observés. Par conséquent, si le destinataire de l’argent n’est pas en mesure de le rembourser dans les délais impartis, il devra faire face à de nombreuses conséquences négatives d’un prêt sans intérêt conclu entre personnes morales. Le principal point négatif est la possibilité de confiscation et de vente de ses biens. Les fonds reçus dans le cadre de ce processus sont envoyés au créancier afin de rembourser la dette.

Les nuances de la formation du contrat

Un prêt sans intérêt entre personnes morales ne sera correctement exécuté que s’il existe un contrat bien rédigé. Lors de sa formation, les fonctionnalités suivantes sont prises en compte:

- les parties ne sont pas autorisées à être interdépendantes, car sinon elles pourraient attirer l’attention d’un tel accord sur les inspecteurs des impôts ou les employés d’autres organismes publics;

- le contrat type contient à la fois des conditions essentielles et des conditions supplémentaires;

- en l'absence de conditions importantes, une telle transaction sera considérée comme non valide;

- le nom complet des deux sociétés impliquées dans la transaction est indiqué;

- énumère les droits et obligations des entreprises après la signature d'un tel accord;

- la responsabilité de chaque partie en cas de violation des termes existants du contrat

- des méthodes sont prescrites pour que les entreprises puissent résoudre les problèmes ou les cas de force majeure, et il est généralement indiqué que les représentants des organisations devraient d’abord tenter de résoudre les problèmes de manière pacifique, et ce n’est qu’à ce stade-là qu’ils iront devant les tribunaux;

- Les motifs de résiliation anticipée du contrat sont indiqués.

Si vous établissez correctement le contrat en y indiquant des informations importantes, ce document n’attira pas l’attention des autorités compétentes. Ce n’est que sur la base d’un tel document que des emprunts sans intérêts sont émis entre personnes morales. Un exemple de contrat est situé ci-dessous.

Limites de montant

En vertu de la loi, le montant décaissé par une entreprise d’une autre entreprise n’exige aucune restriction. Il n'est déterminé que par accord des parties. Mais, parallèlement, le processus de transfert d'argent doit respecter certaines conditions, qui peuvent être effectuées en espèces ou non. L’imposition des prêts sans intérêt entre personnes morales en dépend. Par conséquent, les règles suivantes sont prises en compte:

- si la transaction suppose que l’argent est versé en espèces à la caisse de l’organisation, il est alors impossible d’utiliser un montant supérieur à 100 000 roubles. sous un seul contrat;

- si l'emprunteur a besoin de plus de 100 000 roubles, il est nécessaire d'établir plusieurs contrats ou de transférer des fonds sous une forme autre qu'en espèces;

- si une méthode de transfert de fonds sans numéraire est utilisée, alors avec un montant de plus de 600 000 roubles. il est impératif d'enregistrer le contrat établi.

En cas de violation des conditions ci-dessus, un audit des deux parties à la transaction sera effectué. Cela peut entraîner le fait que les organisations seront tenues responsables des violations identifiées.

Y a-t-il un avantage matériel?

Les conséquences fiscales d'un prêt sans intérêt entre entités juridiques doivent être prises en compte par chaque participant à la transaction. Une entreprise qui reçoit de l’argent pour une utilisation sans intérêt bénéficie d’un avantage certain de ce processus. Par conséquent, le bénéfice doit être pris en compte par l'entreprise lors du calcul de la base d'imposition de l'impôt sur le revenu.

Le comptable doit bien comprendre comment cet avantage matériel est calculé correctement. Aucun taux d'intérêt n'étant indiqué dans le contrat, le taux de refinancement de la Banque centrale est utilisé dans le calcul.

L’avantage matériel est calculé comme suit: avantage matériel = taux de refinancement * 2/3 * montant de la dette / 365 * échéance du prêt en jours. La valeur résultante est incluse dans l'assiette fiscale nécessaire au calcul de l'impôt sur les sociétés. La procédure de calcul sera effectuée le jour où le montant du prêt est entièrement remboursé au prêteur. Il ne tient pas compte du mode de remboursement de la dette. Par conséquent, le montant peut être payé par versements ou par versement forfaitaire à la fin de la durée spécifiée dans le contrat.

Si la taxe sur le montant reçu n’est pas payée, l’inspecteur des impôts peut demander des comptes à la société. Ce risque de prêt sans intérêt entre entités juridiques devrait être pris en compte par chaque organisation.

Imposition des parties à une transaction

Chaque comptable d’entreprise doit savoir comment obtenir un prêt sans intérêt entre personnes morales. Les taxes sont payées exclusivement par la partie qui a tiré un avantage matériel de ce processus.

Une entreprise qui émet de l'argent sans intérêt ne génère aucun profit et n'a donc aucune conséquence fiscale.

L’emprunteur reçoit l’avantage en raison de l’absence d’intérêts. Par conséquent, l’avantage est calculé sur la base du taux de refinancement, après quoi il est ajouté à la base d’imposition de l’impôt sur les sociétés.

Selon l'art. 25 du Code des impôts, de nombreuses entreprises tentent par des tribunaux de prouver l'absence de la nécessité de payer des impôts. Pour ce faire, ils se tournent vers la cour d'arbitrage. Dans la pratique judiciaire, il est vrai que dans certains cas, le tribunal a donné suite aux demandes des plaignants, de sorte que les emprunteurs étaient exemptés du paiement de l’impôt, mais que dans la plupart des cas, des représentants du Service fédéral des impôts ont prouvé que la société disposait d’avantages matériels.

Erreurs dans la préparation du document

Il est important d’élaborer correctement un contrat de prêt sans intérêt entre personnes morales. Les fondateurs vérifient le caractère correct de la formation du document, car s’il contient des erreurs, il peut alors servir de base à sa contestation.

Les erreurs les plus courantes:

- il n'y a aucune clause que le prêt est sans intérêt, ce qui fait que même le prêteur doit calculer et payer l'impôt sur le revenu, car les employés du Service fédéral des impôts seront certains que la société percevra des intérêts;

- la date à laquelle les fonds doivent être restitués n’est pas indiquée, ce qui entraîne des difficultés pour le recouvrement des créances;

- les parties à la transaction étant des personnes interdépendantes, chaque partie est exposée à des risques fiscaux.

Pour éviter des erreurs dans un contrat aussi complexe et spécifique, il est recommandé de faire appel à un avocat pour le rédiger.

Nuances de contractualisation entre entreprises liées

Un prêt sans intérêt entre entités juridiques interdépendantes engendre de nombreux risques fiscaux.En premier lieu, il est fait référence au fait que les employés du Service fédéral des contributions imposent au prêteur de payer des impôts, pour lesquels les avantages reçus grâce à ce processus sont évalués.

De plus, ces transactions sont considérées comme un moyen de dissimuler les recettes de l’État ou d’utiliser divers stratagèmes frauduleux. Par conséquent, des inspections imprévues peuvent être effectuées pour les deux sociétés.

Une adresse IP peut-elle être un participant?

Les entrepreneurs individuels n'étant pas des personnes morales, il convient d'utiliser les règles applicables aux citoyens lors de la rédaction de divers contrats. Les entrepreneurs, en tant qu'individus, sont tenus de payer de l'impôt sur le revenu des particuliers. Ainsi, lorsque vous recevez un prêt sans intérêt d'une autre société, le citoyen bénéficie d'un gain financier dû au manque d'intérêt.

Cet avantage correspond à 2/3 du taux de refinancement, après quoi la valeur obtenue est multipliée par le montant du montant reçu. L'indicateur calculé est divisé en 365 jours et multiplié par le nombre de jours pendant lesquels l'entrepreneur peut utiliser le montant emprunté.

Le calcul donne une base d'imposition avec laquelle 13% sont payés.

Conclusion

Un prêt sans intérêt peut être conclu entre entreprises et entrepreneurs individuels. Il n’est pas nécessaire que l’emprunteur transfère des intérêts au prêteur. L'exécution d'un tel accord présente de nombreux avantages, mais il est important de garder à l'esprit les conséquences fiscales pour chaque participant.

Un tel accord entre sociétés interdépendantes n'est pas autorisé, car cela peut entraîner des contrôles imprévus et le calcul d'importants impôts et pénalités. Lors de la rédaction du contrat, il est conseillé de faire appel à un avocat pour éviter les erreurs éventuelles.