Директен дебит, какво е това? С него се сблъскват много граждани, които имат дългове. И те имат въпроси, позволено ли е да се използва в случая с тях или незаконни са такива действия? Как се регулира такава процедура?

Същността на явлението

Директният дебит на средства е процедура, извършвана от банка без команда на клиента. Почти винаги се изисква неговото съгласие, което се изразява например в действия с банкомат или карта или електронна услуга.

Предполага се, че ситуации, при които отмяната се прави по други причини. В съответствие с разпоредбите на закона, съдебно решение или клаузи на договора.

Цел на употреба

Помислете за използването на обсъждания инструмент по отношение на бизнес отношенията. Ако се вземе съдебно решение или се вземе решение в изпълнителното производство, не възникват въпроси. Но как те действат с взаимно съгласие по такива неща? Споразумението за директен дебит на средства дава на банката правото да управлява парите на клиента, като предварително се е съгласил на определени операции.

Всичко се прави при условията, договорени от страните. Например, клиентът взе заем от банка, чрез която едновременно получава заплата, пенсия или други официални и редовни плащания. В уговореното време банката автоматично отписва. Не е необходимо да прекарвате време в посещение на банка, попълване на ценни книжа или други манипулации за изплащане на дълг.

В бизнеса се използват по-сложни форми на взаимодействие: страните предварително се договарят за автоматични плащания за предоставените стоки или услуги или които ще бъдат предоставени в бъдеще. Първо се прави споразумение със съответното условие с партньор, а след това с банката.

Нормативно регулиране

- GK - съдържа основните разпоредби за поддържане на банкова сметка;

- разпоредби на Централната банка.

Кодексът съдържа основно правило, той е разработен в други разпоредби на закона. Например законът за изпълнителното производство, несъстоятелността и т.н.

За да разберете дали банката има право да извършва директен дебит на средства, трябва да се обърнете към регулаторната рамка, уреждаща спорните отношения. Невъзможно е да се каже еднозначно дали банката има такова право. Положителен или отрицателен отговор ще бъде даден на въпроса, в зависимост от върховенството на закона, което ще се прилага в конкретна ситуация.

Правилата за обслужване, одобрени от банките също са важни. Те нямат статут на нормативен акт, но клиентът не може да откаже да ги изпълни по никакъв начин. С подписването на заявлението за откриване на сметка клиентът поставя бележка за запознаване и съгласие да действа в съответствие с тях.

В същото време, ако е възможно да се докаже в съда противоречие на банковите правила или съгласие с нормите на закона или актовете на Централната банка, те не се прилагат. Тогава законът директно се прилага.

Причини за операция

Помислете за някои от причините за директен дебит на средства:

- получаване на съдебно решение или изпълнителен документ, издаден въз основа на съдебен акт до банката;

- рекламация от данъчната служба (за заплащане на застрахователни премии, данъчни такси и лихви по тях);

- искане за плащания от митническата служба;

- вземането на лизингодателя в случай на забавяне, което се е състояло повече от 2 пъти;

- клауза от договора, сключен с клиента, който дава право на банката да отписва без предварителното съгласие на клиента.

Условието на договора е основа за отписване в случай на забавено плащане или превишаване на кредитния лимит.

Забрана за отписване

Директният дебит на средства от сметката на клиента е ограничен, на първо място, от нормите на закона. Забраната важи за основанията за отписване и размера на средствата. Забранява се отписването, ако:

- паричните средства по сметката на брокера, принадлежащи на фирмата-клиент, са засегнати, ако предявят претенции към брокера;

- средствата по дебитната карта се изплащат за погасяване на кредитен дълг.

Сметките за социални плащания (с изключение на пенсионните плащания) са защитени от изискванията на съдебните изпълнители. Наказанието им е разрешено в изключителни случаи.

Ако говорим за карта, върху която се превежда заплата или пенсия, дебитираната сума не може да надвишава 50% от сумата на всяка разписка. Понякога е разрешено отписването на 75%. Длъжникът или неговият представител има право чрез по-високи съдебни изпълнители да намали размера на приспаданията по жалба.

Право или задължение

От време на време възниква въпросът: директен дебит на средства от сметката - право или задължение на банката? Съдилищата дават противоположни отговори по този въпрос.

Ако искането на съдебния изпълнител или съдебно решение, надлежно изпълнено, пристигне в банката, е невъзможно да се избегне тяхното изпълнение. Ако анулирането е свързано единствено с договорните отношения на клиента на банката с трети страни, банката, без да има неоспорими основания, е длъжна да откаже искането.

Връзка на страните

Нека да поговорим за споразумение за директен дебит. Като такъв той се сключва с банката, обслужваща сметките на страните по споразумението. Това споразумение е важно, ако страните са си осигурили правото да изискват отписвания в споразумения помежду си.

В споразумението участниците предписват допълнителни клаузи. По-специално, сред правата на кредитора е посочено искане до банката за директен дебит. Предписват се причините, сроковете и други нюанси, които защитават интересите на страните.

Длъжникът се задължава да подпише споразумение с банката за директен дебит на средства, което дава възможност на кредитора незабавно да извърши подобни операции. Ако в споразумението няма такава клауза, страните имат право или да я изменят, или да подпишат допълнителни документи.

Връзки с банката

Сега ще разгледаме споразумението за директен дебит на средства от текущата сметка. Структурата на документа е приблизително следната:

- наименование на споразумението;

- сетълмент или място на подписване на споразумението;

- преамбюл (между които е сключен договорът);

- описание на задължението (банката е длъжна да отпише от сметката на клиента в полза на договореното лице);

- договорът е посочен, в съответствие с който се прави анулирането;

- са посочени клаузите на споразумението, даващи право на директен дебит;

- изчерпателна информация за лицето, което има право да иска;

- Описана е целта на плащането (например изплащане на дълг по заем);

- посочва задължението на лицето, което има право да поиска да представи платежно нареждане, което напълно отговаря на изискванията на закона или договора;

- банката се задължава да информира клиента за отписването (съобщението се изпраща или на телефонния номер, или на електронната поща);

- споразумението се счита за действащо от момента на подписване или от друга дата;

- данни за страните.

Участие на трети страни

Съдебната практика предполага сключване на споразумение само между банката и нейния клиент, присъствието на трето лице като участник е невъзможно.

Ако банков клиент оттегли съгласието си за директен дебит, тогава неговият партньор няма лост. Остава само да се посочи клаузата на сключения от страните договор за задължението за осигуряване на такова прехвърляне на средства.

Банкови действия

Банката е длъжна да изпълни поръчката за отписване, когато са изпълнени всички условия на споразумението или нормите на закона, особено ако искането е представено от властите.Съмненията относно легитимността на искането дават право да предоставят допълнителни или нови документи, ако представените за първи път не отговарят на закона.

Така например страна, която изисква отмяна въз основа на съдебно решение, е длъжна да представи правилно изпълнено и заверено копие от съдебния акт. Правото на директен дебит на средства произтича от нормите на закона и се документира.

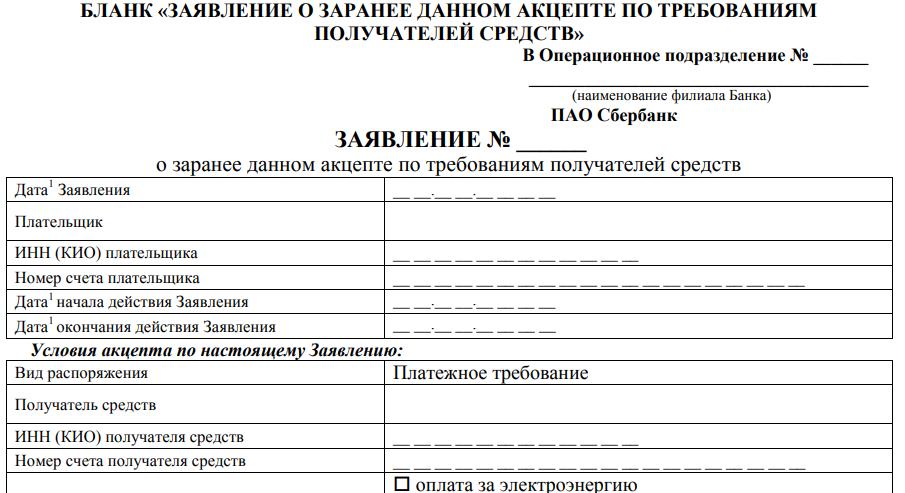

Практически пример

Какви са особеностите на директния дебит на средствата на Сбербанк? При сключване на споразумение с финансова институция за обслужване клиентът има право предварително да издаде акцепт за дебит в бъдеще. Издава се специален формуляр, в който са изброени следните елементи:

- посочете номера на заявлението, информация на оперативния отдел, в който е подадено заявлението;

- дата на писане или подаване на заявление до банката;

- TIN на клиента;

- номера на сметката му;

- датата, на която разрешението започва и изтича.

Подобна информация се посочва по отношение на лицето, на което се предоставя правото на иск. Следващите във формата са графики:

- вид на поръчката, платежното нареждане веднага се посочва във формата;

- получател на средства;

- TIN или KIO;

- задължение на платеца (предлага се плащане на комунални сметки, телефон; разрешено е да се посочи друга опция);

- номер и дата на договора;

- сумата, която е позволена за дебитиране;

- формула за изчисляване на допустимия размер на таксата;

- възможността за непълно или частично изпълнение поради недостатъчни средства по сметката.

Клиентът има право да разреши частично изпълнение. Предлага му се друга възможност - изискването се изпълнява след прехвърляне на средства по сметката, по приоритет. Изпълнението е разрешено през периода на валидност на заявлението, подадено от клиента.

В заключение

Управлението на парите чрез откриване на сметки се счита за нормално и дори привично. Законът също така ви позволява да разрешите на банката да отписва пари от тях в определени случаи.

Основанията са предвидени в законодателни актове и споразумение с банката. Има ограничения, които не могат да бъдат заобиколени от условията на споразумението, в противоречие със закона, те автоматично се анулират.