Предприемаческата дейност във всяка индустрия е насочена към получаване на краен резултат - печалба. За целта се формират различни форми на управление. В процеса организацията решава текущи проблеми и прилага финансови планове, резултатът от които е разпределението на печалбата в LLC между участниците. Предприятие може да бъде организирано от няколко учредители. Всички инвеститори са лица, които се интересуват от развитието на бизнеса, но може да не са пряко ангажирани в организацията. Учредителите предоставят парите и имуществото си за ползване от предприятието, за което получават дивиденти. Но инвеститорите са привлечени да решават най-важните въпроси, като продажба на бизнес, разширяване на него и т.н.

Форма на собственост на OOO

Понятието за вида на собствеността или формата на собственост означава правната обосновка за връзката на субект или стопански субекти с предприятие.

Към днешна дата има такива стопански субекти като:

- партньорство;

- колективна;

- състояние;

- общинска;

- частни.

Всяка форма се отличава с особеността на регистриране на предприемаческа дейност в държавните структури, процедурата за получаване на печалба, управление и данъчни ставки.

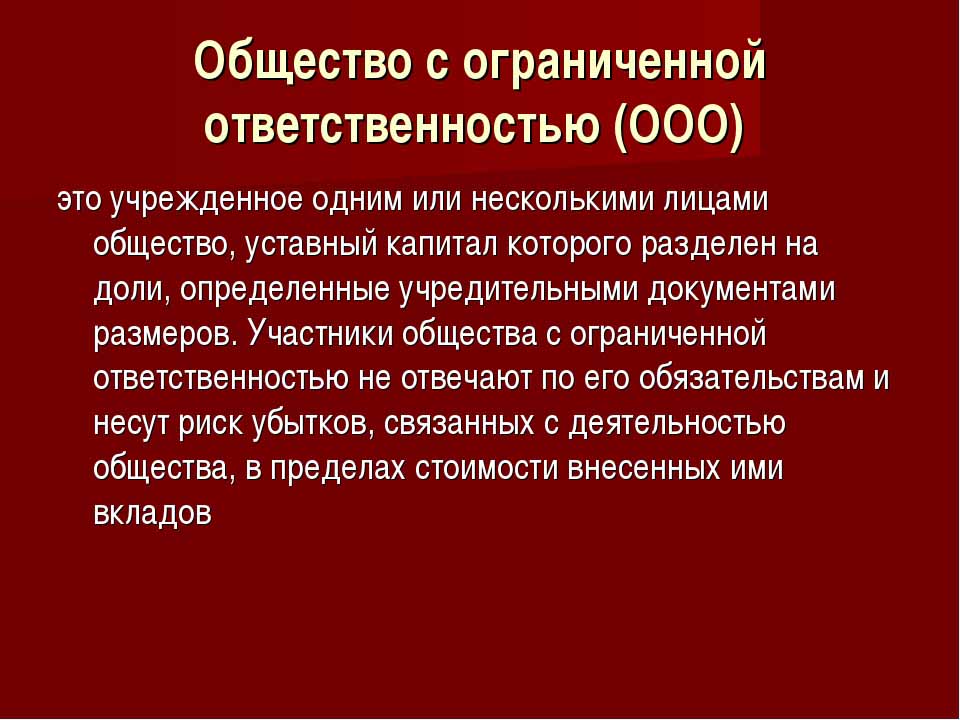

Дружеството с ограничена отговорност е най-простата форма на дейност. Физически и юридически лица могат да бъдат инвеститори. Също така, разрешеният капитал на предприятието може да бъде формиран от едно лице.

Условия за създаване на LLC

Компанията е колективна или частна форма на собственост. Този тип организация на бизнеса е широко разпространена в Руската федерация. Собствениците на обекта могат да бъдат граждани на страната и нерезиденти, но не повече от 50 души, също основателят на организацията може да бъде един човек.

Регистрацията на фирма предполага наличието на уставния капитал в размер на повече от 10 хиляди рубли, печат на предприятие, неговата харта. Формулярът за отчитане е по-сложен, отколкото за отделен предприемач.

Характеристики на LLC

Отличителна черта на стопанския субект е, че учредителите му поемат рискове само пропорционално на броя на вноските в началния капитал. Разпределението на печалбата на LLC между участниците се извършва в съответствие с техните дялове в капитала.

Днес обществото е най-простата форма на собственост за колективна дейност. Не се изисква инвеститорите директно да прилагат идеята за управление. Обикновено всички въпроси се решават от упълномощено лице. Генералният директор или мениджърът може да не е сътрудник, но е въвлечен в правене на бизнес. Приемането на сериозни решения относно развитието на предприятието, продажбата на неговите съоръжения и средства се представя на общото събрание на учредителите.

Разпределение на печалбата в LLC между участниците

Уставният капитал на предприятието е основният документ, който определя дяловете на всеки един от учредителите в нетна печалба, датите на срещи и плащания на вложителите. Вноските във фонда могат да включват пари, движими и недвижими имоти, ценни книжа и други активи. Необходими са дълготрайни активи и средства за предоставяне на гаранции на кредиторите. Когато се открие дружество с ограничена отговорност, неговите участници губят собствеността върху своя принос, но в същото време придобиват правото да получат дял от нетната печалба от извършване на дейност.

Ограничената отговорност на дружеството предполага премахване на всички вземания срещу учредителите и имуществото им в случай на фалит. Те губят само това, което са инвестирали като основен капитал.

Разпределението на печалбата на LLC между участниците се извършва за период от 3, 6 и 12 месеца. Това е основната разлика между тази форма на собственост и акциите.

Получаването на процент от крайния икономически резултат се предхожда от поредица от процедури.

Основен капитал на предприятието, неговата структура

Уставът на дадена компания определя размера на нейния основен капитал. Той се формира от вноските на участниците и за всеки от тях има свое процентно съотношение или част от общата инвестирана сума.

Например в парично изражение основният капитал на LLC Rus е 50 000 рубли. Има четирима участници, всеки от които е предоставил активи за различна стойност:

- първият - 17 000 r .;

- вторият - 10 000 r .;

- третата - 11 000 п .;

- четвъртата - 12 000 п.

Съответно разпределението на печалбата в LLC между участниците се извършва на части, или процент от общата сума. Въз основа на примера това са: 34, 20, 22 и 24%. Така всеки участник получава процент от сумата на нетната печалба. По време на събранието на учредителите може да се вземе решение само за изплащане на дивиденти не от пълния размер на нетната печалба, а от отделна част от него.

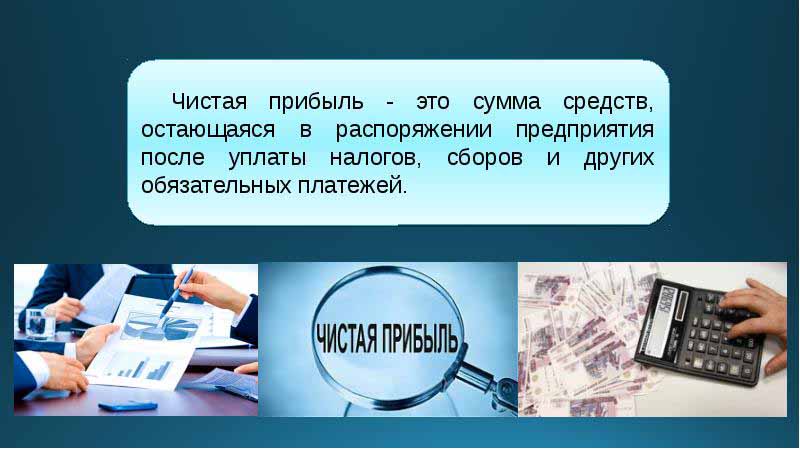

За какво се използва нетната печалба в LLC?

Всяко тримесечие учредителите на предприятието могат да свикват събрание, за да вземат решения относно доходите от дейността на предприятието - нетна печалба. Според определението това е размерът на средствата след внасяне на вноски към органите на държавния контрол и данъчното облагане.

Според резултатите от отчетния период на събранието учредителите вземат редица решения в посока разходване на средства от печалба. Тези активи могат да бъдат разделени от участници или насочени към развитието на бизнеса.

Основните области на трансферите на средства са:

- въвеждане на иновации в производството и развитието на вида дейност;

- удръжки във фондовете на предприятието, придобиване на сгради, конструкции, транспорт, организация на ремонт на недвижими имоти и др .;

- насочване на активите към резерва;

- удръжки за уставния капитал;

- плащане на социални програми;

- покриване на минали загуби;

- изплащане на дивидент;

- изплащане на бонуси на служителите.

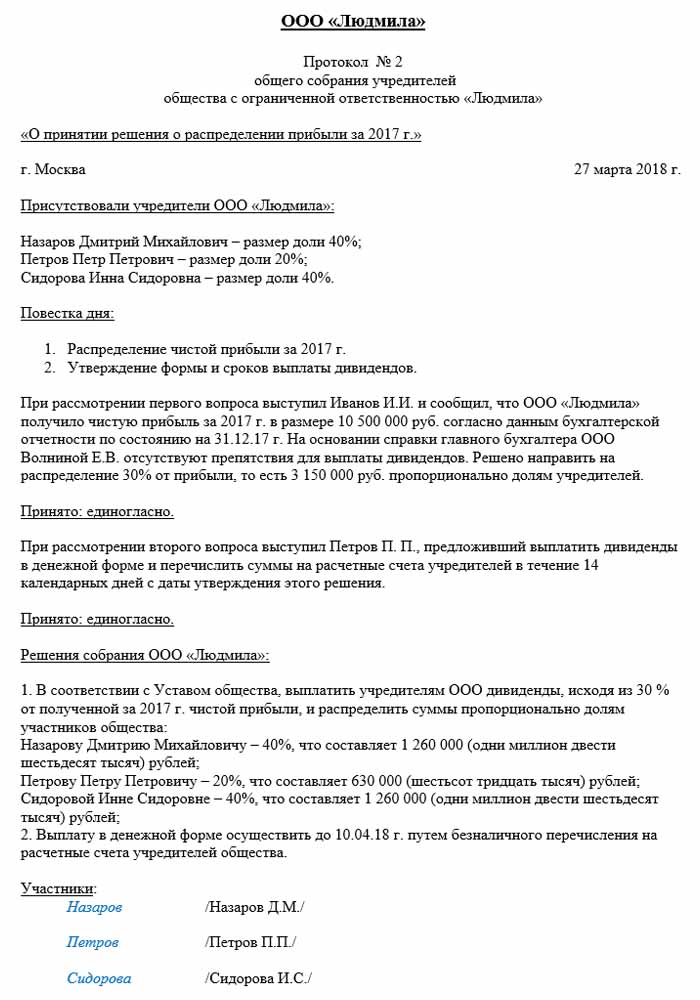

Среща на учредителите

В началото на предприятието трябва да се проведе събрание на неговите учредители. Той определя размера на основния фонд и дела на всеки от участниците в него. Тази първа среща е основна и изисква присъствието на всички участници. По време на обсъждането на плановете за дейността на LLC се определя и честотата на срещите на учредителите. Заседанието е доминирано от председател, избран измежду основателите на компанията.

Решенията, взети на среща на участниците в LLC, задължително се записват в протокола. Хартата определя честотата на срещите. Според законодателството на Руската федерация, заседанието трябва да се проведе два месеца преди края на отчетната година или до края на март на следващата. За неспазване на предвидените в закона срокове, дружеството може да бъде глобено. Участниците в LLC се информират писмено за редовна или извънредна среща 30 дни преди събитието.

Разпределението на печалбите в LLC между участниците съгласно протокола се извършва след разглеждането на срещата на инвеститорите въпроси, свързани с развитието на предприятието и формирането на неговите фондове.

Редът на срещата

Федералният закон за дружествата с ограничена отговорност установява процедурата за провеждане на заседания.

Само тези от учредителите, преминали предварителна регистрация, имат право да участват в преговори и вземане на решения. На заседанието могат да говорят и представители на учредителите.

След откриването на срещата се провежда дискусия по актуални въпроси. Всички взети мерки и решения се записват в протокола, след което се отделят 72 часа за неговото изпълнение.Този документ също така посочва решението за това как и по кое време и с каква честота се изплащат дивиденти.

След десетилетие след срещата копията на протокола се получават от всички участници в събранието. Взема се решение въз основа на резултатите от срещата, документът се удостоверява от ръководителя на организацията.

Процедурата за разпределение на печалбата в LLC

Важен момент в изплащането на дивиденти на участниците в LLC е пропорционалността на плащанията според дяловете в първоначалната инвестиция.

Уставът на предприятието може да съдържа други методи за изчисляване на плащанията. Но непропорционалното разпределение на печалбата в LLC между участниците може да доведе до глоби от данъчните власти. Член 43 от Данъчния кодекс на Руската федерация предвижда, че доходът на гражданите, които са инвеститори в упълномощения капитал на дружеството, трябва да бъде равен на съотношението на техните дялове в общия размер на капитала. С този дял от разпределението на печалбата в LLC между членове на данъка върху доходите на физическите лица се начислява по реда, предвиден в закона.

Печалбата на предприятието се разпределя изцяло или частично. Плаща се само в брой. Всеки от учредителите има право да иска своя дял в нетната печалба.

Честота на разпределение на печалбата и условия на плащане

Колко често участниците ще получават дивиденти от вноските си в уставния капитал на предприятието зависи от решенията, взети на първата среща на вложителите и устава на стопанския субект. Обикновено акциите от печалбата от дейността на предприятието се изплащат на тримесечие, полугодие или в края на календарната година. Разпределението на печалбата в LLC между участниците на месечна база може да се извърши само при условие, че този период на плащане е определен в Устава на компанията.

Най-удобно е годишното разпределение на печалбата. Това се дължи на факта, че дейностите на предприятието могат да бъдат планирани и няма да има недостиг на средства за изпълнение на задачите. Полумесечните и тримесечните плащания са по-малко удобни, тъй като изискват по-голяма мобилност при промяна на посоките на дейност на стопански субект.

Процедурата за разпределение на печалбата в LLC между участниците включва изплащането на дела на инвеститора не по-късно от два месеца след одобряването на решението за извършване на плащания. Но този период може да бъде установен от Хартата на предприятието като по-кратък или по-дълъг.

Кога не се изплащат дивиденти?

Съществуват ограничения за разпределението на нетната печалба, които са свързани с ограничени финансови резерви на предприятието.

Инвеститорите не получават дял в нетната печалба, ако:

- не е попълнен изцяло упълномощения капитал;

- дружеството не е закрило всичките си данъчни задължения;

- Финансовото състояние на LLC е близо до фалит;

- ако в случай на дивиденти дружеството е на ръба на фалита;

- ако активите в стойностно изражение са по-малки от стойността на уставния и резервен капитал към момента на вземане на решение за разпределение на печалбата на учредителите, или могат да намалят след извършване на плащания.

Инвеститорът може да получи дял от нетната печалба след изтичане на периода на сетълмент за три години. Освен това периодът за изплащане на дивиденти е отделно определен в Устава на предприятието към момента на формиране на LLC и може да достигне пет или повече години.

Ако вложителят не е поискал дял в нетната печалба, той се връща в баланса на предприятието като неразпределен.

Счетоводна рефлексия

В края на календарната година, преди да се определи датата на събранието, неразпределената печалба се разпределя в ред 1370 от баланса. Ако тази сума е положителна стойност, тогава тя трябва да бъде разделена. В случай на отрицателен индикатор, стойността се взема в скоби и се отнася до загуби. При разпределяне на печалби в LLC между участниците в командироването, те се класифицират като активно-пасивни сметки. 84 сметка - „Неразпределена печалба“, тя съответства една на друга по дебит и кредит. Всеки от сметките може да има своя вътрешна подсметка. 84 акаунта съответства на 75 „Разплащания с учредители“.От тази сметка се приспадат средства за данъчно облагане и изплащане на дивиденти на вложителите.

Разпределение на печалбата в LLC между участниците: пример

Датата на счетоводните записи е денят на подписване на протокола въз основа на резултатите от срещата. Това задължително взема предвид счетоводителя на предприятието.

Пример за дистрибуция е гореспоменатото предприятие Rus.

Датата на протокола е 02.10.2018 г., което означава, че по това време са издадени и съответните счетоводни записи. Размерът на нетната печалба (по решение на учредителите), която подлежи на разпределение, е 50 000 рубли.

И така, разпределението на печалбата в LLC между участниците, счетоводни записи:

- D 84 K 84: 50 000;

- D 84 K 75: 50 000;

- D 75 K 68: 6 500;

- D 75 K 50: 43 500.

В зависимост от броя на участниците, нетната печалба се разделя:

- първият участник - 34%, 14 790 рубли;

- вторият - 20%, 8 700 r .;

- третата - 22%, 9 570 стр .;

- четвъртата - 24%, 10 440 п.

Компанията е длъжна да спазва правилата и условията за плащания и срещи, определени от законодателството на Русия, като се ръководи и от Хартата на компанията. Обществените служби внимателно следят процеса на извършване на данъчни плащания и сроковете на плащанията.