Dnes musíme zjistit, jaké funkce má IP na UTII a na STS. Tyto dva daňové režimy často přitahují občany. A tak o nich musíte vědět maximálně. Koneckonců, nesprávná volba daňového platebního systému často vede ke ztrátovému podnikání. To zase nemá nejlepší dopad na ruskou ekonomiku. Každý podnikatel se proto musí při zahájení podnikání rozhodnout, jak bude platit daně. Co je zajištěno na UTII a STS? Jakým bodům byste měli věnovat pozornost?

UTII je ...

Nejprve pár slov o tom, co konkrétní daňový platební systém poskytuje. Začněme UTII. Jedná se o režim, ve kterém občané platí z imputovaného příjmu jedinou daň. Vypočítává se z odhadovaného příjmu za rok. Zároveň se nezohledňují ani náklady na podnikání, ani skutečný zisk podnikatele. Tento systém je výhodný pro ty, jejichž příjem je výrazně vyšší, než se odhaduje.

Ve všech regionech je UTII odlišná. Neustále se mění. UTII nebo USN pro FE zvolit? Je těžké odpovědět. Přesto je UTII občan osvobozen od následujících daní:

- Daň z příjmu fyzických osob;

- o zisku organizací;

- DPH

- majetek.

To výrazně zjednodušuje život. Budete tedy muset platit pouze pojistné UTII a povinné pojistné. Ale o nich později.

STS - definice

Nejprve se pokusíme zjistit, co je STS. Tento systém se nazývá „zjednodušení“. UTII se v lidech nazývá „imputace“.

Díky zjednodušenému daňovému systému můžete použít 1 z několika dostupných systémů výpočtu daně. Jmenovitě:

- "Příjmy-výdaje". Výše daně je stanovena v rozmezí 5 až 15%. Vše záleží na regionu bydliště podnikatele a na činnostech. Základ daně je částka obdržená po odečtení všech vzniklých nákladů.

- "Příjmy". V tomto případě se vypočítá daň ve výši 6%. Účtuje se z celého ročního příjmu občana. Přesnou částku platby je proto obtížné pojmenovat.

V případě STS, stejně jako v případě UTII, musíte zaplatit pouze jednu daň + příspěvky do mimorozpočtových fondů. Ve skutečnosti může být obtížné vybrat si mezi STS a UTII.

Podmínky pro použití UTII

„Impute“ lze použít ne ve všech oblastech podnikání. Existuje několik omezení, která někdy brání použití takového daňového platebního systému.

Jde o to, že UTII lze otevřít, pokud organizace nemá více než 100 zaměstnanců. Kromě toho je důležité, aby podíl jiných společností nepřesáhl 25%.

Při použití „imputace“ se bere v úvahu také typ činnosti společnosti. Tento režim lze použít v následujících oblastech:

- domácí a veterinární služby;

- údržba, mytí a opravy vozidel;

- parkování pro vozidla;

- přeprava zboží a cestujících;

- obchod (maloobchod) s prostory do 150 m2;

- stravovací služby;

- distribuce reklamy pomocí speciálního vybavení;

- zajištění bydlení a obytných prostor (ne více než 500 m2);

- dočasný převod na využívání obchodních míst a pozemků.

Všechny ostatní činnosti nezahrnují použití „impute“. IP na UTII a na zjednodušeném daňovém systému nemusí být všude otevřené. Ve skutečnosti v některých regionech Ruské federace byla UTII již zrušena.

Podmínky pro USN

Při uplatňování zjednodušeného daňového systému však existují určitá omezení. Není jich mnoho. Proto se „zjednodušený“ v praxi nejčastěji vyskytuje. Zejména pokud jde o práci pro sebe, bez zaměstnanců.

UTII nebo USN pro SP výhodnější? Neexistuje žádná definitivní odpověď.Zvažte však „zjednodušení“ pro firmu za následujících podmínek:

- ve společnosti ne více než 100 lidí;

- společnost nemá pobočky;

- organizace dostává méně než 60 milionů rublů ročně.

Většina druhů činností vám umožňuje používat zjednodušený daňový systém. Tento režim proto přitahuje mnoho podnikatelů.

Podávání zpráv

IP k UTII a současně ke zjednodušenému daňovému systému dochází v praxi poměrně často. Ale po roce 2021 takový scénář nebude. Koneckonců bude „imputace“ do určeného roku zcela zrušena.

I když existuje možnost využít oba daňové režimy, je třeba věnovat pozornost jejich vlastnostem.

Účetní politika IP (UTII, USN) je poměrně jednoduchá. Koneckonců tyto režimy nevyžadují zvláštní papírování. „Dovozce“ zajišťuje čtvrtletní hlášení. Prohlášení musí být navíc předloženo nejpozději do 20. dne měsíce následujícího po vykazování.

V případě zjednodušeného daňového systému se vykazování provádí čtvrtletně, pololetně, 9 měsíčně a ročně. Minimální papírování. Prohlášení se podává nejpozději do 30. dubna roku následujícího po roce, v němž se podává zpráva, jednou ročně. Je to velmi pohodlné.

O daních

Trochu o tom, jak IP na UTII (a na zjednodušeném daňovém systému) platí daně. Obvykle se tento problém řeší velmi pečlivě.

„Dovozce“ často zajišťuje čtvrtletní platby daní. Kromě toho jsou peníze převedeny na federální daňovou službu nejpozději do 25. dne měsíce následujícího po vykazovaném období. Díky zjednodušenému daňovému systému lze daně platit čtvrtletně i jednou ročně. Kromě toho jsou možné zálohy.

Zjednodušená vyžaduje platbu daní nejpozději do 30. dubna. To znamená rok, který následoval po roce, v němž se podává zpráva. To je normální výskyt. To znamená, že v roce 2016 budete muset zaplatit za rok 2015 a tak dále.

Příspěvky

Příspěvky do mimorozpočtových fondů všemi SP jsou poskytovány bez selhání. Tak říká současná legislativa. Jednotlivý podnikatel v UTII a ve zjednodušeném daňovém systému převádí pevné částky peněz na FIU a na zdravotní pojištění. Od roku 2017 jsou tyto odpočty přijímány Federální daňovou službou.

Příspěvky se dělají v obou režimech:

- pro zaměstnance;

- pro sebe.

Velikost platby navíc závisí na minimální mzdě. V roce 2017 budete muset zaplatit o něco více než 27 000 rublů za oba systémy zdanění pojištění a jako příspěvky do FIU. Tato částka je pro 1 zaměstnance nebo „pro sebe“.

Pokud individuální podnikatel pracuje s podřízenými, může snížit částku daně o 50% uvedených povinných příspěvků do mimorozpočtových fondů. Při podnikání „samostatně“ můžete daň snížit o 100% z provedených příspěvků, ale ne více než o částku daní.

Příspěvky tak někdy umožňují zbavit se daní vůbec. Můžete je uvést jak čtvrtletně, tak jednou ročně. IE u pojistných prémií UTII a STS se platí stejně jako ve všech ostatních případech.

Další 1% z příjmu nad 300 000 rublů ročně musí být převedeno na FIU. Toto procento se připočítává k povinným pevným platbám. Pokud například společnost vydělala 330 000 rublů ročně, je kromě pevných příspěvků nutné převést 1% z 30 000 rublů do penzijního fondu.

Příspěvky Příspěvky

Příspěvky FE při kombinaci STS a UTII vyžadují zvláštní pozornost. V tomto případě bude skutečně nutné jasně rozlišovat mezi zaměstnanci - kdo bude s jakým systémem pracovat. Příspěvky se poskytují všem zaměstnancům a za každý režim zvlášť.

Zároveň lze daň z provedených odpočtů snížit pouze ve vztahu k režimu 1. Jeho podnikatel si vybere sám sebe. Pokud jednotlivý podnikatel pracuje se zaměstnanci, může být daň snížena nejvýše o 50% všech převodů, jinak - o 100%.

Nuance kombinace

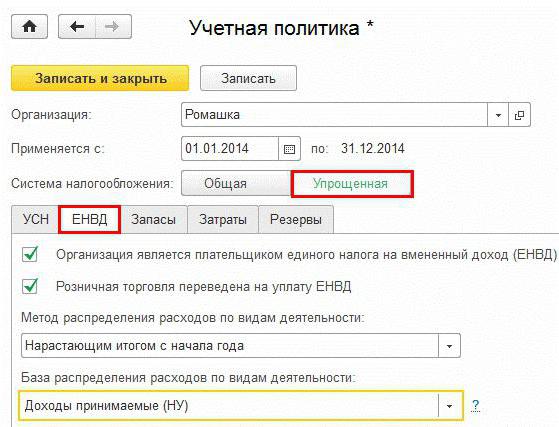

Pokud jednotlivec používá USN a UTII, může se setkat s některými obtížemi. Obzvláště na začátku.

Jde o to, že účetní politika podnikatelů za takových okolností umožňuje jasné rozlišení mezi pracovníky a majetkem podle zvolených daňových systémů. To znamená, že pro „zjednodušené“ a „imputované“ je nutné uchovávat odlišné zprávy.

Pro účetní zásady již neexistují žádné další podmínky.Hlavní věc je, že v konkrétním případě pomáhá určit daňový základ bez chyb. Obecné výdaje na daňové systémy jsou rozděleny v poměru k příjmům pro „imputované“ a „zjednodušené“.

Jeden typ činnosti

Je také třeba věnovat pozornost skutečnosti, že jednotlivý podnikatel na UTII a STS (se zaměstnanci nebo bez zaměstnanců) nemůže pracovat s několika druhy zdanění, pokud podnikatel vykonává stejnou činnost. Co to znamená?

Podle právních předpisů Ruské federace je zakázáno používat UTII a STS ve stejném druhu podnikání současně. Každé zdanění by mělo mít svůj vlastní rozsah.

K simultánnímu používání „imputace“ a „zjednodušení“ dochází zpravidla, když občan nejprve začal pracovat na UTII, a poté začal provádět další činnost na STS.

O účtování příjmů a výdajů

V Rusku jsou podnikatelé s USN osvobozeni od povinného používání peněžního vybavení. Díky tomu je život mnohem snazší. U „imputace“ a „zjednodušení“ není podnikatel povinen vést vážnou evidenci příjmů a výdajů.

Nicméně je třeba získat dokument nazvaný „účetní kniha nákladů a příjmů“. V něm, jak jsme již řekli, je nutné samostatně zaznamenat všechny příjmy a výdaje za určitý druh zdanění. Tento dokument si může Federální daňová služba vyžádat při inspekcích.

Je možné kombinovat UTII a USN pro IP. Jak však ukazuje praxe, stále více lidí dává přednost pouze jednomu druhu zdanění. A vzhledem k tomu, že se chtějí zbavit „nečistých“, musí podnikatelé zapomenout na kombinaci těchto režimů.

Jak si vybrat

Někteří se zajímají o to, co je lepší - IP týkající se UTII a zjednodušeného daňového systému, „imputace“ nebo pouze „zjednodušeného“. Je určitě nemožné odpovědět. Odpověď bude nakonec záviset na mnoha faktorech.

Například:

- druh činnosti;

- skutečný zisk z podnikání;

- organizační výdaje;

- počet zaměstnanců;

- podávání zpráv.

Nejčastěji se při kombinování STS a UTII vybírá „zjednodušená žena“ se 6% daní. To eliminuje zbytečnou papírování. Podnikatelé pracující bez zaměstnanců často používají pouze zjednodušený daňový systém se základem daně 6%. UTII v reálném životě se používá, když skutečný zisk výrazně převyšuje samotnou daň. A pokud je ve vybrané oblasti činnosti poskytnuta šance na použití „imputace“.

U malých skutečných příjmů se nejčastěji doporučuje dávat přednost STS 6%. Pokud zisk není vysoký a existují výdaje, můžete se podívat na „zjednodušení“ pomocí schématu výpočtu daně z příjmů.

O přechodných prohlášeních

IP na UTII a na zjednodušeném daňovém systému zpravidla není vytvořeno okamžitě. Tyto scénáře jsou však také k dispozici. V takovém případě musí občan při zahájení období šetření požádat federální daňovou službu o použití „zjednodušeného“ a „imputovaného“ současně. Současně jsou jasně vymezeny činnosti v rámci konkrétního daňového systému.

Obecně platí, že nově otevřené společnosti mohou požádat o přechod na zjednodušený daňový systém nejpozději 30 dnů po zahájení své činnosti. Při změně daňového režimu musí být oznámení zasláno nejpozději do 31. prosince roku předcházejícího přechodu na „zjednodušení“.

SP přepne na STS s UTII? Poté můžete použít nový systém pro výpočet daně od měsíce ukončení práce s „imputací“. Nejprve však musíte informovat federální daňovou službu o svých záměrech.

Žádost o žádost o UTII musí být podána nejpozději do 5 dnů od zahájení podnikání. Pokud nejsou podána žádná oznámení, IP začne pracovat s OSNO. A takový daňový režim není vždy vhodný. Obzvláště při nízkých příjmech a neochotě si pohrávat se zprávami a prohlášeními.

Shrnutí

Nyní je zřejmé, že zajišťuje kombinaci UTII a zjednodušeného daňového systému pro jednotlivé podnikatele. A jak tyto dva režimy vypadají odděleně jeden od druhého. Jejich rysy také od nynějška nebudou záhadou.

Je vždy výhodné kombinovat „zjednodušené“ a „imputace“? Ne. Takový krok je prospěšný pouze za určitých okolností. A nemůžete přesně říci, kdy bude tato kombinace vyžadována.

V reálném životě se USN stává stále populárnější destinací mezi podnikateli. Obzvláště pro ty, kteří pracují pouze pro sebe. Tomuto „zjednodušenému“ se dává větší přednost.

Příspěvky FE při kombinování STS a UTII jsou placeny bez selhání. Stejně jako bez kombinace. Je důležité pochopit, že současné používání několika daňových systémů vyžaduje jasné rozlišení. Jinak budou kombinované režimy zakázány. Pokud individuální podnikatel kombinuje UTII a zjednodušený daňový systém, musí být při vykazování nesmírně odpovědný.