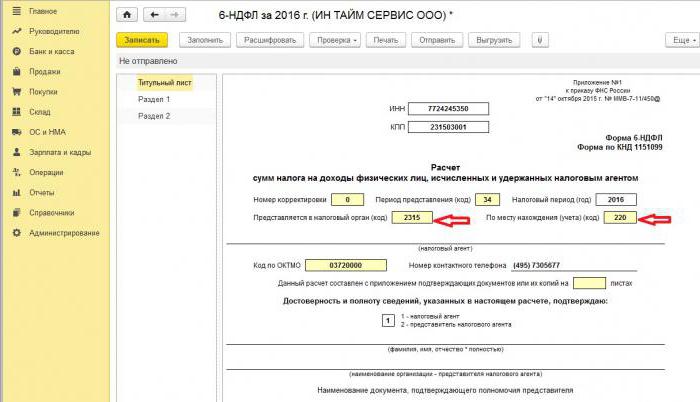

6-daň z příjmu fyzických osob je nový typ vykazování daňových agentů, který zahrnuje obecné údaje: o všech zaměstnancích, kteří od něj dostávají materiální zdroje, o všech vzniklých a zaplacených částkách příjmu, o poskytnutých daňových odpočtech, o vypočtené a odečtené dani z příjmu fyzických osob. Při vyplňování zprávy měli někteří finanční specialisté potíže, proto dále analyzujeme všechny nuance, jak vyplnit 2 oddíl 6 daně z příjmu fyzických osob.

Pro koho bylo zavedeno nové podávání zpráv

Formulář 6-NDFL byl zaveden pro jednotlivé podnikatele a podniky, které jsou daňovými agenty, tj. Ti, kteří vyplácejí zaměstnancům a jiným fyzickým osobám mzdy a další přírůstky stanovené právními předpisy Ruské federace. Zjednodušeně řečeno, formulář 6-NDFL musí být předložen správci daně tím, kdo vyplní formulář 2-NDFL.

Rozdíly mezi těmito formami spočívají v tom, že daň z příjmu pro 2 osoby se provádí samostatně pro každého zaměstnance společnosti a daň z příjmu pro 6 osob se vytváří jednou za čtvrtletí pro všechny zaměstnance najednou.

Lhůty pro předložení zprávy

Formulář 6-NDFL za rok se vydává několikrát, nebo spíše každé čtvrtletí, a je určeno stanoveným časovým rámcem:

- 1. čtvrtletí - druhý květnový den;

- 2 čtvrtletí - poslední den v červenci;

- 3. čtvrtletí - poslední říjnový den;

- Hlášení za poslední čtvrtletí se předkládá současně od 2-NDFL do 2. dubna příštího roku.

Funkce zobrazení dat ve formě 6-NDFL

Při zadávání informací do zprávy je třeba věnovat pozornost následujícím nuancím:

- Množství vypočtené NFDL by se mělo spočítat a zaznamenat v zaokrouhlených číslech, zatímco množství menší než 50 kopecks se neberou v úvahu a stejné a nad 50 kopecks se zaokrouhlí nahoru na plný rubl. Zisk a náklady v cizí měně se počítají k datu skutečného příjmu a výdajů podle aktuálního kurzu centrální banky Ruské federace.

- Při podávání zpráv v papírové podobě nejsou povoleny žádné opravy, včetně oprav prováděných opravnými prostředky.

- Tisk zprávy by měl být výhradně jednostranný.

- Listy musí být úhledně spojeny bez viditelných oprav.

- Řádky jsou vyplněny zleva doprava, do prázdných sloupců je vložen symbol „-“.

- Dokument lze vyplnit pouze těmito barvami inkoustu: černá, modrá, fialová.

Jaké informace jsou obsaženy v oddíle 2 daně z příjmu pro 6 osob

Nový typ hlášení obsahuje souhrnné informace týkající se:

- Občané, kterým daňový agent platil příjmy.

- Všechny platby a poplatky.

- Odpočet byl proveden.

- Vypočtená a srážková daň z příjmu.

Oddíl 2 zase obsahuje následující údaje:

- Datum, kdy byl převod prostředků skutečně proveden, což je zisk jednotlivce.

- Období odpočtu daně.

- Na jak dlouho byla daň převedena.

- Velikost přijatého zisku.

- Výše srážkové daně.

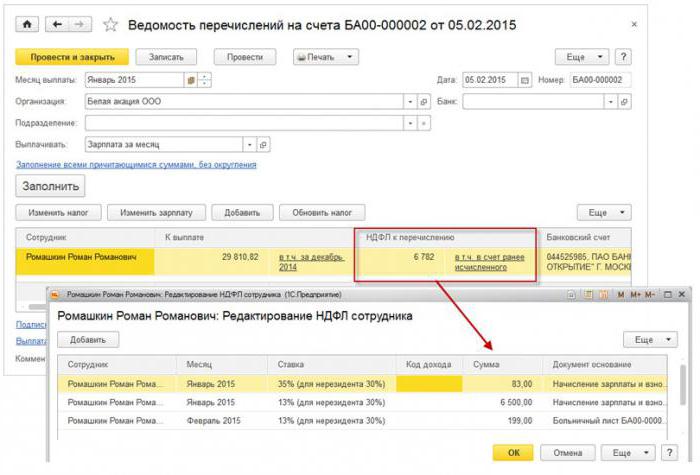

Nejčastěji se zároveň příjem vyplácí několika jednotlivcům současně, v tom případě musí být částky sečteny a celkový výsledek by se měl ve zprávě promítnout.

Nevíte, jak přesně vyplnit 2. část daně z příjmu pro 6 osob? Přečtěte si o tom více později.

Jak zadat informace do zprávy

Chcete-li správně zadat informace do oddílu 2 formuláře 6 - daň z příjmu fyzických osob, musíte rozdělit všechny zisky do dvou kategorií:

- Podle skutečného období vydání zisku.

- Podle data, kdy odvedená daň jde do státní pokladny.

Z toho vyplývá, že každé oddělené období skutečného příjmu prostředků by mělo být podpořeno samostatnou částkou daně.Pokud však na účet společnosti přišlo více účtů současně, pro které byly stanoveny odlišné podmínky pro platbu daně z příjmu fyzických osob, musí být tyto částky uvedeny v oddíle 2 zvlášť.

Všechny informace vložené účetním do daně z příjmu pro 6 osob by se měly vztahovat k jedné fázi vykazování, tj. Za poslední 3 měsíce.

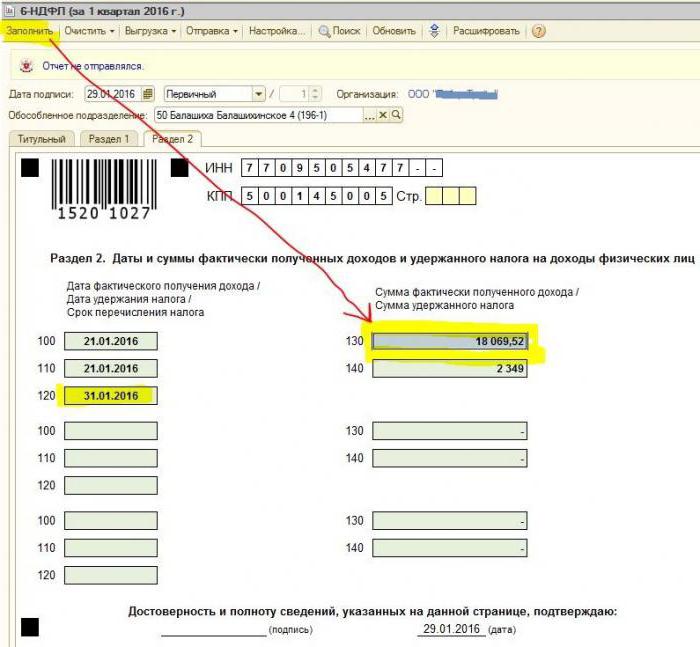

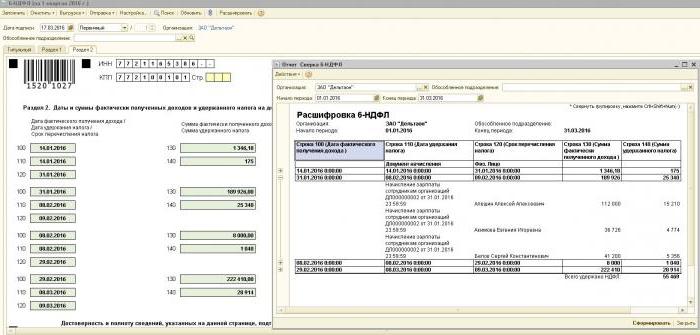

Sekce 2. Řádky

Formulář 6-PIT obsahuje řádky oddílu 2, ve kterých musí být uvedeny následující informace:

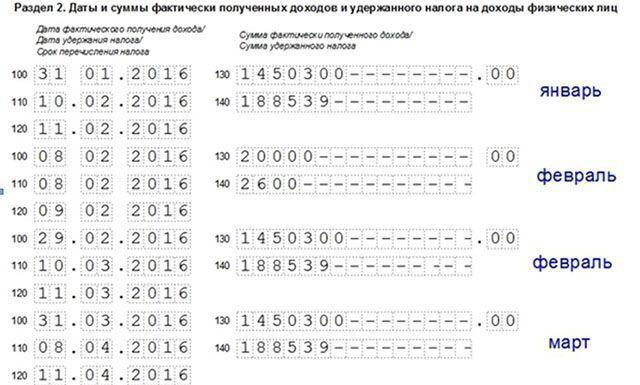

- Odstavec 100 - má odrážet skutečné datum výplaty příjmu. Finanční zaměstnanec zde přispívá informacemi o výplatě mezd zaměstnancům. Důležité je, že datum platby je v tomto případě považováno za poslední den měsíce, ve kterém bylo provedeno.

- Bod 110 formuláře 6-NDFL oddíl 2 - odpočet daně. Označuje datum, kdy byly prostředky vyplaceny ve skutečnosti.

- § 120 - doba převodu daňových prostředků do státní pokladny. Tento den se zpravidla považuje za následující datum po výplatě mezd zaměstnancům. A také tento řádek je povinen vyplnit měsíc propuštění zaměstnance.

- Bod 130 - zde se zobrazuje celková výše příjmu. Například řádek 130 zaznamenává částku zaplacené mzdy získané finančním zaměstnancem měsíčně.

- 6-NDFL oddíl 2, řádek 140 - tento odstavec uvádí výsledek srážky daně za čtvrtletí.

Důležité! V případě, že byly obdrženy různé typy příjmů najednou, ale zároveň se liší počet jejich převodů daně z příjmu fyzických osob, musí být odstavce 100–140 vyplněny samostatně pro každé období převodu.

Někdy se stává, že mzdy nejsou vypláceny poslední den v měsíci, ale zčásti. Jak v tomto případě vyplnit 2 bod 6 - daň z příjmu fyzických osob? Tyto platby se provádějí jako zálohové platby, takže odpočet daně z příjmu fyzických osob se může projevit až po provedení následujících významných plateb. První 3 řádky v sekci by tedy měly být uspořádány takto:

- Bod 100 je poslední den měsíce, ve kterém je zaměstnanci vyplácen plat.

- Ustanovení 110 formuláře 6-NDFL oddíl 2 - datum zálohy.

- Odstavec 120 - označuje číslo, které následuje po dni zálohy.

Linka 080, k čemu je?

Účetní v procesu vyplňování zprávy se poměrně často potýká s konečnými ukazateli daně z příjmu fyzických osob, které nelze vypočítat do jednoho roku. Tyto číselné údaje musí být uvedeny v odstavci 080. Tyto ukazatele by měly být shrnuty před začátkem března příštího vykazovaného roku.

Jak již bylo uvedeno výše, je třeba podat zprávu o dani z příjmu 6 osob za daný rok čtyřikrát, tj. Jednou za čtvrtletí. V případě, že se všechny informace nevejdou na jednu stránku, je možné přidat další listy. Závěrečná stránka zprávy označuje konečné ukazatele.

Pravidla pro vyplňování formuláře 6-NDFL stanoví, že všechny údaje ve zprávě by měly být správně promítnuty, aniž by došlo k porušení zákonných požadavků. Aby bylo zajištěno, že nedochází k chybám, doporučuje se účetní používat zvláštní ověřovací poměry, které pomohou v následujících:

- Nezávisle a bez zbytečného úsilí o kontrolu správnosti údajů uvedených ve zprávě.

- Pochopte, jaké otázky mohou vyplynout z kontroly osob v procesu kontroly zprávy, pokud odhalí určité nepřesnosti.

- Předvídejte, jaké kroky budou následovat recenzenti v případě chyby.

Důležité! Příjem fyzické osoby obdržený ve formě daru nebo materiální pomoci v oddíle 2 daně z příjmu fyzických osob za zdaňovací období není zdaněn.

Jak odrážet užitečnou zátěž v sekci 2 zprávy

Tato část zaznamenává všechny částky platené za dovolenou, které byly zaplaceny za čtvrtletí.

Nevíte, jak vyplnit 2. část daně z příjmu 6 osob a kolik bloků je třeba vyplnit? Podle pravidel je třeba ve zprávě zohlednit stejný počet bloků jako počet dní, během kterých byla placena dovolená za tři dny.Pokud zaměstnanci nedostali prostředky ne ve stejný den, ale rozptýlení, pak je nutné bloky pro každý udělat jinak. V případě placení dovolené několika zaměstnancům ve stejný den se částky sečtou, konečný výsledek se projeví v bloku.

Pokud na jedné stránce sekcí 6-NDFL 2 (dovolená) není dostatek místa, je nutné vyplnit tolik listů, kolik je potřeba. Hlavní věcí je jejich správné očíslování, aniž byste zapomněli na titulní stránku.

- Řádky 100 a 110 - uvádí číslo, kdy zaměstnanec zaplatil dovolenou.

- Linka 120 je poslední den měsíce, ve kterém byla akce provedena.

- Řádky 130 a 140 oddílu 2 daně z příjmu 6 osob - prázdninová platba (přesná částka) a daň z ní odečtená.

Pokud byla výplata dovolené placena současně se mzdou, je třeba tyto částky ještě rozdělit do několika bloků, protože tyto typy příjmů mají jiné období převodu osobního příjmu (mzdy se převádějí následující den po skutečné platbě a odpočet na dovolené - poslední den v měsíci).

Stejně jako v části 2 formuláře je daň z příjmu 6 osob zobrazena nemocná

V souladu s právními předpisy Ruské federace jsou zdaněny pouze dočasné dávky v invaliditě, včetně péče o nemocné dítě. V tomto ohledu se ve zprávě o 6-NDFL oddílu 2 zaznamenávají nemocniční osvědčení pouze tohoto druhu.

Pravidla pro zadávání údajů o platbách na osvědčení o dočasném postižení jsou stejná jako u platu za dovolenou. To znamená, že tyto částky se odrážejí odděleně od mezd, protože doba převodu do rozpočtu se od nich liší.

Například finanční prostředky zaplacené na osvědčeních o dočasném zdravotním postižení ve 2. čtvrtletí v části 2 daně z příjmu pro 6 osob budou zobrazeny v samostatném bloku:

- Řádky 100 a 110 - počet plateb zaměstnancům nashromážděných peněžních prostředků na listu dočasného postižení.

- Řádek 120 je poslední den měsíce, ve kterém byla platba provedena.

- Řádky 130 a 140 - výše platby nemocenské a částka daně z příjmu fyzických osob z ní odečtená.

Jak zpráva ukazuje propuštění

Propuštění zaměstnance se ve zprávě zobrazuje takto:

- Řádek 100 - při propuštění zaměstnance se za poslední pracovní den, za který se nashromáždila mzda, považuje skutečné datum přijetí výpočtu podle zákona. Kromě toho by to mělo zahrnovat výši náhrady za nevyužitou dovolenou, platby na listech dočasného postižení (pokud existují) a platby za dovolenou. Datum výpočtu je dnem přijetí příjmu.

- Řádek 110 - PIT se odečte během skutečné platby peněžních prostředků.

- Řádek 120 - U mezd a náhrad za nevyužitou dovolenou je poslední den převodu daně z příjmu fyzických osob následující číslo po výpočtu. Pro pracovní neschopnost a dovolenou - to je poslední den měsíce, ve kterém byla platba provedena.

Jak se dividendy zobrazují v části 2 daně z příjmu pro 6 osob

Vzhledem k tomu, že informace uvedené v oddíle 2 jsou sestavovány čtvrtletně, zpráva nevyžaduje informace od začátku roku. Data ve formuláři 6-NDFL, oddíl 2 o dividendách se tedy odráží takto:

- Ustanovení 100 - Datum převodu dividend nebo jejich emise ve formě majetku.

- Odstavec 110 - shoduje se den výpočtu a srážky daně z příjmu fyzických osob. Pokud není možné srážet daň z příjmu fyzických osob, zobrazí se datum s nulovými ukazateli.

- Ustanovení 120 - za převod daně se považuje den následující po výpočtu nebo vyznačení nulových ukazatelů v řádku 110. Pokud připadne na víkend, měl by být uveden následující první pracovní den.

- Položka 130 - výše dividend.

- Odstavec 140 - Srážková daň.

V případě, že na účtu organizace není žádná hotovost, může být výplata dividend provedena v hotovosti. Datum vydání uvádí ve zprávě den, kdy byl převod aktiv skutečně proveden. Je důležité, aby právo na výplatu dividend ve formě majetku organizace bylo zaznamenáno v základní dokumentaci.

Vyjádření hodnoty převáděného majetku musí být v souladu s tržním oceněním. Při zobrazování informací v odstavci 140 zprávy bude chybět digitální indikátor, je označeno „0“.

Běžné chyby v odrazu dividend

Když účetní provádí údaje o dividendách ve zprávě o dani z příjmu 6 osob, často se vyskytnou následující chyby:

- Druhá část zprávy 6 - daň z příjmu fyzických osob je vyplněna až v okamžiku převodu daně z příjmu fyzických osob. V dalších zprávách roku se tyto informace neberou v úvahu.

- Informace v oddíle 2 se zobrazí v den, kdy je daň z příjmu fyzických osob zadržena v poslední den čtvrtletí.

- Vydělávání částek, které nejsou dividendy. Nejsou zobrazeny žádné informace o převodech, které byly nepřiměřeně převedeny na akcie účastníků, v případě nižších vkladů do základního kapitálu, likvidace organizace v mezích podílu na vkladu a dalších zákonem stanovených případech.

- Zahrnutí do seznamu příjemců osob, které nemají právo na výplatu dividend. Například ti, kteří nebyli zahrnuti do počtu akcionářů v době přijetí platebního příkazu.

V procesu vypořádání dochází k obtížím při stanovení data skutečné platby. Pamatujte, že den vypořádání je určen časovým obdobím pro zobrazení informací ve formuláři hlášení.

Postup podávání zpráv

Formulář 6-NDFL se předkládá daňové službě dvěma způsoby:

- V papírové formě. Zpráva může být vyplněna ručně nebo pomocí softwaru.

- V elektronické podobě. Tato možnost je možná pouze s kvalifikovaným digitálním podpisem.

Důležité! Papírovou zprávu lze podat pouze v případě, že počet zaměstnanců v organizaci nepřesahuje počet 25 osob. V ostatních případech se hlášení o dani z příjmu 6 osob, osvědčení o dani z příjmů pro 2 osoby, zprávy o nemožnosti držení daně z příjmu fyzických osob podávají výhradně v elektronické podobě.

Kam jde hlášení?

Zprávy se předkládají k ověření různým orgánům v závislosti na způsobu zdanění:

- Pokud jsou použity USN a UTII, musí být formulář 6-NDFL předložen daňovému úřadu v místě bydliště.

- Když se hlášení UTII podává v místě registrace jako UTII plátce.

Datum předložení zprávy se uznává:

- Den skutečného přijetí - pokud je formulář 6-NDFL předložen z první ruky nebo zástupcem daňového zástupce.

- Den odeslání - při odesílání dokumentu Ruskou poštou s popisem přílohy.

- Den odeslání zaznamenaný systémem při elektronickém odeslání zprávy na internetu.

Trest za neohlásení

Pokud nebyl formulář 6-NDFL podán ve stanovené lhůtě, je za 1 měsíc zpoždění účtována pokuta 1 000 rublů. To by však nemělo být zpožděno, protože pokud společnost neposkytne výpočet ještě déle a nepředloží dokumenty do 10 pracovních dnů po uplynutí dodací lhůty, mají daňové úřady právo blokovat účty organizace. Možná je to dobrý argument pro předložení zprávy včas.