Zaměstnavatel může na jeho písemnou žádost poskytnout materiální pomoc svému zaměstnanci. Po zvážení situace může vedení dospět k závěru, že zaměstnanec skutečně potřebuje určitou částku. Pak vyvstává nová otázka, jak pro účetní, tak pro zaměstnance, kteří dostávají pomoc: „Jsou lidem odepřeny osobní asistence?“. Odpověď na tuto otázku není tak jasná, jak by se mohla zdát. Je třeba poznamenat, že pokud jde o materiální pomoc, zdanění 2016 a 2017 nemá žádné zvláštní rozdíly. Proto se můžete spolehnout na praxi předchozího roku. Rovněž je třeba věnovat pozornost tomu, zda se v certifikátu správně odráží materiální pomoc ve formě 2-NDFL. A pozornost vyžaduje nahlášení daně z příjmu pro 6 osob, která vznikla teprve nedávno.

Hmotná pomoc: co to je?

Koncept materiální pomoci je ve většině případů nejasný. Například daňový zákon obsahuje seznam klauzulí specifikujících typy, které jsou osvobozeny od daně ve výši třinácti procent. K tomu, včetně finanční pomoci.

Je však třeba poznamenat, že daňový zákon Ruské federace ve většině případů uvádí platby související s mimořádnými situacemi, jako jsou přírodní katastrofy, nemoci nebo smrt blízkých příbuzných. Současně mnoho materiální pomoci stimuluje například v souvislosti s manželstvím nebo narozením dítěte.

Hmotná pomoc tak může spočítat pobídkové platby, jakož i částku, která se zaměstnanci dostane v souvislosti s bezradnými událostmi. V každém případě mohou být daně vybírány jak z celé částky, tak z její části. A v některých případech nejsou vůbec odstraněny.

Platby jsou jednorázové nebo měsíční?

Zaměstnanci může být materiální pomoc poskytnuta neomezeně, pokud toto ustanovení vyhovuje zaměstnavateli a je potvrzeno interním dokumentem organizace. Avšak tyto přírůstky, které se provádějí každý měsíc, daňový zákoník odmítá chápat jako významnou pomoc.

Tento dokument zdůrazňuje, že platby, které lze označit jako materiální pomoc, osvobozené od daně z příjmu fyzických osob, jsou vypláceny najednou. To znamená, jednou ročně. Zaměstnanec, který je v souvislosti se stejnou událostí odměňován měsíčně, bude tedy platit daň z příjmu v plné výši.

PIT: co je zdanitelné?

Obecně se uznává, že příjmy jsou zdaněny z příjmu zaměstnance, jak to v zásadě napovídá název. Je však také třeba zvážit, že materiální pomoc často není zahrnuta do příjmů zaměstnance, pokud má jednorázový charakter.

Ukazuje se, že daň z příjmu se vybírá z celé části mezd, s výjimkou materiální pomoci. Je však třeba zvážit, za co se tato pomoc platí. Daň z příjmu fyzických osob s finanční pomocí může být odstraněna a ponechána beze změny. Při výpočtu daně z příjmu fyzických osob se rovněž bere v úvahu přítomnost výhod, jako jsou odpočty pro zaměstnance samotného nebo pro děti. Mohou také existovat odpočty majetku.

Jakýkoli odpočet daně z příjmu fyzických osob je určitá částka, která není zdaněna z celkové výše mezd. To znamená, že pokud zaměstnanec přinesl balíček dokladů potvrzujících, že má jedno dítě mladší 18 let, konkrétně rodný list, v němž je registrován jako rodič, a odpočet, nemělo by se zdanit 1 400 jeho platu. bude. Tím se ušetří 182 rublů za měsíc nebo 2 184 rublů za rok.Sazba v obecném případě pro obyvatele Ruské federace je třináct procent.

Finanční pomoc. Obecný případ

Co dělat s daní z příjmu fyzických osob s finanční pomocí? Stojí za zmínku, že právní předpisy přísně regulovaly částku, která by nebyla zdaněna. Existuje určitý limit, je dosaženo s množstvím čtyř tisíc rublů.

Nicméně stojí za to provést rezervaci. Hmotná pomoc zaměstnanci nepodléhá dani z příjmu fyzických osob, pokud nedosáhl výše uvedeného limitu za rok na akruální bázi. To znamená, že zaměstnanec může obdržet materiální pomoc ve výši 4 tis., Ale bude plně nebo částečně zdaněn, pokud již v předchozích měsících tohoto kalendářního roku již obdržel přírůstky takového plánu. A nezáleží na tom, zda tato materiální pomoc byla pro jednu věc nebo ne.

Případová studie

Abychom konečně pochopili tuto nuanci, je třeba zvážit několik příkladů.

Pokud tedy některý zaměstnanec obdržel v lednu dva tisíce rublů jako finanční pomoc při léčbě, daň z příjmů fyzických osob se z této částky nevybírá. V září však zaměstnanec také obdržel tisíce rublů, aby sbíral dítě v první třídě. Tato akce je poskytována interním dokumentem podniku, konkrétně kolektivní smlouvou. Zároveň celková částka finanční pomoci za rok činila tři tisíce rublů, a proto ani v září nebude z finanční pomoci vybírána daň z příjmu fyzických osob.

V prosinci zaměstnanec, opět spoléhající na kolektivní smlouvu organizace, obdržel na nového roku dalších patnáct set rublů. Celková částka, která se skládá z dvou tisíc v lednu, jednoho v září a jednoho a půl v prosinci, je 4 500. To znamená, že 500 rublů je v tomto případě přesně to, co bude zdaněno.

Hmotná pomoc: mít dítě

Hmotná pomoc při narození dítěte je zvláštním článkem. Je třeba poznamenat, že právě pro tento druh časového rozlišení činí daňový zákon výjimku. Jak je uvedeno výše, jednorázové platby se považují za významnou pomoc. To znamená, že jsou účtovány jednou. Je nemožné částečně natáhnout částku na několik měsíců.

Ale v tomto případě existují nějaké nuance. Hlavním rozdílem od ostatních plateb je, že finanční pomoc při narození dítěte není zdaněna až do padesáti tisíc rublů. Tato částka se však počítá na dítě a dělí se na dva rodiče. V případě, že každý z nich dostane na svém pracovišti v souvislosti s touto událostí materiální pomoc, neměla by celková částka jejich poplatků přesáhnout padesát tisíc rublů. Jinak bude zdaněno vše, co je účtováno nad rámec normy.

Dokumenty pro poskytování finanční pomoci

Pokud jde o materiální pomoc, zdanění 2016 nestanoví, zda by zaměstnavatel měl požadovat potvrzení od pracoviště druhého rodiče o potvrzení platby materiální pomoci tomuto dítěti. Mnoho z nich je však v bezpečí. Je to proto, že za správný výpočet daní státu je odpovědný zaměstnavatel.

Obecně platí, že zaměstnanec musí napsat prohlášení určené řediteli nebo účetnímu, někdy předsedovi odborové organizace. Osoba odpovědná za psaní materiální pomoci závisí na interních dokumentech organizace. K žádosti je přiložen rodný list dítěte, pro který žádají o určitou částku. Na žádost musíte také poskytnout certifikát od jiného rodiče. Výše platby na pracovišti jednoho zaměstnance závisí na kolektivní smlouvě.

Případová studie

Určitý pár přinesl na své pracoviště žádosti o výplatu materiální pomoci, která jim byla způsobena narozením syna.

Manžel přinesl vlastnoruční prohlášení a rodný list dítěte. V účetnictví byla také požádána, aby přinesla osvědčení z pracoviště jejího manžela, v němž se uvádí, že manžel obdržel čtyři tisíce rublů na dítě.Dívce bylo nashromážděno pět tisíc, protože tato částka byla stanovena v interních dokumentech organizace. Protože celková částka nepřesahuje padesát tisíc, hmotná pomoc zaměstnance není zdaněna.

Na druhé straně otec dítěte napsal prohlášení a přiložil kopii rodného listu. Nevyžadoval žádné další dokumenty. Byl obviněn ze čtyř tisíc rublů, jak je uvedeno v kolektivní smlouvě pro toto období. Její platba rovněž nebyla zdaněna sazbou 13 procent.

Celkem bylo na dítě přijato devět tisíc rublů, které nepodléhají zdanění, protože tato částka je nižší, než je uvedeno v právních předpisech.

Hmotná pomoc při pohřbu: daň z příjmu fyzických osob

Je zdaněna finanční pomoc osobě PIT, pokud o ni požádá v souvislosti s truchlivou událostí? Pohřeb milovaného člověka je takový. Je třeba poznamenat, že přírůstek takových plateb může být schválen, pouze pokud skutečně blízká osoba zemřela a vztah je dokumentován. Patří sem rodiče, děti, sestry nebo bratři. Bratranci nebo jiní příbuzní nebo manželé nespadají do této kategorie, bez ohledu na to, jak blízko vztah.

Je třeba poznamenat, že finanční pomoc na pohřeb nebo pohřeb, jakož i platby obětem přírodních katastrof, nejsou zdaněny. Celá částka nebude zdaněna. Je však vhodné vrátit se do daňového řádu a znovu připomenout, že platba by měla být jednorázová. Pokud zaměstnanec jednou obdržel pomoc ve výši deseti tisíc, pak není zdaněn. Pokud mu však bude během měsíce poskytována pomoc každý měsíc, pak je vhodné ji zdanit jako obecné pravidlo, tj. Až dosáhne čtyř tisíc.

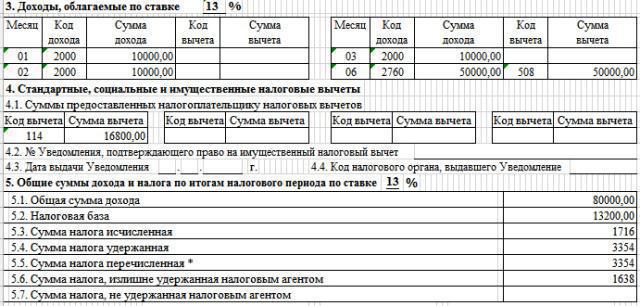

Hmotná pomoc a daň z příjmu 2 osob

V tomto typu certifikátu se také samostatně odráží materiální pomoc. Zaměstnanec ji proto v tomto dokumentu snadno uvidí.

Stojí za zmínku, že materiální pomoc až do daně z příjmu 2 osob je jasně viditelná. Poté již není přiděleno, ale je v celkových platbách. Samotná materiální pomoc přichází s odpočtovým kódem 503. To znamená, že tato částka je odpočitatelná na dani se standardní sazbou.

V tomto případě má kód materiální pomoci v dani z příjmu fyzických osob digitální význam. Pokud mluvíme o pomoci v souvislosti s narozením dítěte, pak je to také spojeno s odpočetovým kódem pod číslem 508. Hmotná pomoc má obecně akruální kód 2760 a je spárována s odpočetovým kódem.

Formulář 6 daň z příjmu fyzických osob. Co by v dokumentu nemělo být uvedeno?

Zpráva o formuláři daně z příjmu pro 6 osob často vyvolává mnoho otázek. Vyplnění, pokud jde o výplatu materiální pomoci, rovněž vyžaduje vyjasnění.

Okamžitě stojí za zmínku, že byste neměli specifikovat ty typy, které jsou zaplaceny najednou a částky nejsou plně zdaněny. Patří sem platby v souvislosti s přírodní katastrofou, oběti teroristických činů nebo ti, kteří napsali prohlášení o finanční pomoci v souvislosti se smrtí blízkých.

Pokud zadáte tyto platby v tomto formuláři na řádku 020, bude porušena hlavní rovnost tohoto vzorce a zpráva jednoduše nebude konvergovat.

To znamená, že pokud určitý zaměstnanec obdržel materiální pomoc při pohřbení manžela / manželky ve výši pěti tisíc rublů, měla by být hmotná pomoc zahrnuta do daně z příjmu 6 osob? Odpověď zní ne.

Co by mělo být zahrnuto do formuláře daně z příjmu pro 6 osob?

Vyplatí se však vstoupit do jiných typů plateb, které stimulují? Ano Mezi výhody, které by měly být zahrnuty do této formy, patří ty druhy pomoci, které jsou již plně zdaněny. Zapadají do řádku „Výše příštích období“, má také číslo 020.

Také ty druhy materiální pomoci, které jsou částečně zdaněny. Rovněž se zadávají do řádku s číslem 020, ale část, která nepodléhá zdanění, je uvedena ve sloupci „Částka odpočtu daně“. To může zahrnovat platby, které dosud nedosáhly čtyři tisíce ročně nebo jich částečně dosáhly.A také vše, co závisí na narození dítěte.

Hmotná pomoc zaměstnancům je způsob, jak ukázat, že společnost se stará o své zaměstnance a podporuje je. Kromě toho daňový zákon jasně uvádí mnoho bodů, které by mohly způsobit pochybnosti účetního. Proto stačí pečlivě prostudovat regulační dokumenty a kompetentně vyplnit příslušné formuláře hlášení. To pomůže vyhnout se problémům s daňovou službou.