La comptabilité est le type principal de comptabilité dans l'organisation. Il en résulte un enregistrement continu, continu, documenté et interconnecté des transactions commerciales.

Tous les processus de gestion sont enregistrés en comptabilité, ce qui permet de les systématiser et d’en obtenir une image complète pour certaines périodes. Les opérations commerciales principales sont enregistrées avec des documents principaux, qui fournissent des preuves comptables, vous permettent de contrôler les activités, de recevoir des informations fiables et raisonnables.

Pour commencer, il convient de noter que si une organisation effectue non seulement la transformation de matières premières de type sous-traitance, mais également la production de biens à partir de matières premières propres, ainsi que la vente ultérieure de ces produits, elle doit tenir des registres séparés. Cette exigence est due au fait que ces opérations doivent être reflétées dans la comptabilité de manière fondamentalement différente.

Cet article examinera comment les articles de sous-traitance sont comptabilisés dans la comptabilité.

Que signifient ces matériaux?

En cas de transfert de matières premières en vue d'un raffinement ultérieur, le propriétaire de la propriété spécifiée reste le revendeur. Dans ce cas, le sous-traitant n'a pas le droit d'afficher la propriété d'autrui dans son bilan.

En termes de comptabilité pour la comptabilisation des matières premières, ainsi que des matières qui ont été transférées à l'organisation pour être révisées sur une base de péage, il existe un compte spécial hors bilan. Ce compte s'appelle «Matières qui ont été acceptées pour le traitement» et porte le numéro de série 003. Dans ce cas, une distinction est établie entre les matières en sous-traitance directement stockées et les matières déjà transférées en production. Ces deux types de matériaux sont acceptés pour la comptabilité sur les sous-comptes 003-1 et 003-2. En conséquence, elles sont appelées «matières en stock» et «matières en production».

Réflexion quantitative et de coût

Comment se fait la comptabilité de sous-traitance? Le document doit refléter à la fois l’expression quantitative des matériaux et leur valeur. Ces données figurent dans les documents accompagnant le transfert de matières premières. En outre, il est nécessaire d’organiser la comptabilité en fonction des clients, du type de matériaux, de leur emplacement physique.

Une facture au format M-15, transmise par le client en tant que document justificatif pour le transfert de matériel, constitue la base de l'acceptation du matériel pour la comptabilité. La forme de cette lettre de voiture est inscrite dans la loi par résolution du Goskomstat de la Russie du 30 octobre 1997, n ° 71a.

Il est nécessaire de noter qu’à l’heure actuelle, le formulaire unifié, reflétant la réception des documents de péage dans la comptabilité, n’est pas approuvé. À cet égard, dans la colonne «Base» de la lettre de voiture, il est nécessaire de faire une note «sur les conditions de péage en vertu du contrat n °…».

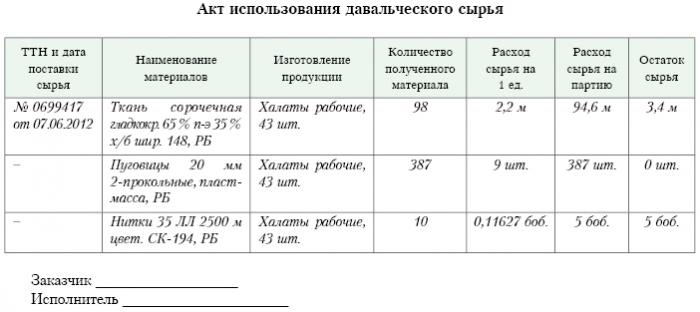

Le bon de commande doit être exactement le même sur le bon de réception du formulaire M-4, qui est émis par la société de traitement lors de la réception de matériaux de type péage. Qu'est-ce que le rapport de sous-traitance? Un exemple est donné ci-dessous.

Une fois les travaux de production ou de traitement terminés, le produit final est transféré au client. Dans ce cas, l'acte d'acceptation et de transfert correspondant ainsi que la lettre de voiture doivent être établis. Le transformateur doit indiquer comment il a utilisé les matières premières qui lui ont été confiées. Si un excédent est formé à la suite du traitement, il peut être retourné au client.Bien que le contrat puisse prévoir une situation dans laquelle les matières premières effectuent un paiement partiel pour le travail effectué.

Réflexion sur le compte correspondant

Sur le compte correspondant 003 «Matières acceptées pour la transformation», non seulement les matières premières reçues pour la transformation, mais également les produits finis doivent être pris en compte. Ce dernier est reflété dans ce compte de correspondant jusqu'à ce qu'il soit transféré au client.

Les coûts qui accompagnent le traitement des matériaux doivent être enregistrés dans les comptes pour les coûts de mise en œuvre de la production. Ces coûts comprennent: le coût des matériaux personnels utilisés lors du traitement, les salaires des employés, les UST, les dépenses de nature économique et de production générale, ainsi que les amortissements, auxquels les actifs immobilisés sont exposés.

Postings

L'organisation impliquée dans le traitement des articles de péage dans la comptabilité doit prendre en compte toutes les opérations commerciales. Ces transactions doivent être reflétées à l'aide des écritures suivantes:

1. Selon le nombre de débit. N ° 003 “Matériaux acceptés pour le traitement. Ce compte correspondant reflète le coût total de tous les articles acceptés pour le traitement.

2. Selon le nombre de débit. N ° 20 «Production principale» - sur un compte de crédit. N ° 02, N ° 10, N ° 23, N ° 25-26, N ° 69-70. Cet enregistrement reflète dans le compte tous les coûts apparus lors du traitement des matériaux et des matières premières.

3. Selon le nombre de débit. N ° 90 "Ventes", par sous-compte. "Coût des ventes" - sur un compte de crédit. N ° 20 “La production principale. Cette écriture vous permet d’annuler les coûts engendrés par le processus de transfert du produit final au client.

Quelles sont les écritures qui reflètent encore la comptabilisation des articles à péage?

4. Par comptage de débit. N ° 62 - sur un compte de crédit. 90 "Ventes", subch. "Revenu." Cet affichage reflète la taille des revenus reçus à la suite des activités de traitement. L'important est que cela ne prenne pas en compte le coût des matières premières reçues du client.

5. Selon le nombre de débit. N ° 90 «Ventes», pour le sous-compte «TVA» - pour un compte créditeur. N ° 68 "Calculs effectués pour les taxes", subch. "TVA". Cette écriture affiche le calcul de la TVA. Mais toutes ces transactions ne sont pas payantes.

6. Selon le nombre de débit. N ° 90 «Ventes», sous-compte «Bénéfices et pertes sur les ventes» - pour le compte de prêt. Numéro 99, pertes et bénéfices. Cet affichage reflète le résultat en termes financiers résultant du traitement des articles de péage.

7. Selon le nombre de débit. N ° 51 «Comptes de règlement» - sur le compte de prêt. N ° 62 "Règlements conclus avec des acheteurs et des clients." Cette écriture affiche l’opération de remboursement des créances de l’organisation agissant en tant que contractant.

8. Sur un compte de crédit. N ° 003 "Matériaux acceptés pour le traitement." Cette écriture vous permet d’annuler le coût total de tous les articles acceptés pour traitement par le client.

Considérez les données de publication pour un exemple spécifique.

Exemple

Supposons qu'une entreprise de fabrication, sur la base d'un contrat de péage, reçoive de la viande d'un agriculteur donné, à partir de laquelle il devrait produire de la saucisse d'un poids total de 15 tonnes. Le coût de ce produit sera de 900 000 roubles. Les parties ont convenu qu'en vertu du contrat de travail, elles seraient versées à un montant de 236 000 roubles (dont la TVA serait de 36 000 roubles).

Afin de produire les produits ci-dessus, l’usine de conditionnement de la viande devra utiliser ses propres matériaux pour un total de 40 000 roubles. Les coûts restants liés à la production de biens s'élèvent à 83 000 roubles, notamment:

• Salaires aux employés totalisant 50 000 roubles.

• UST pour un montant de 13 mille roubles.

• Les charges d'amortissement égal à 20 mille roubles.

Vesenny LLC doit refléter toutes ses opérations de la manière suivante:

1. Débit N ° 003. Le montant de 900 mille roubles. L'enregistrement reflète le coût total de la viande crue acceptée pour la transformation.

2. Debit ct. N ° 20 - Compte de crédit Numéro 10. Le montant de 40 mille roubles. L’affichage tient compte de la radiation du coût de ces propres matériaux utilisés.

3. Debit ct. N ° 20 - Compte de crédit N ° 02, 69, 70. Le montant de 83 mille roubles. Cette écriture affiche le coût total de production de biens à partir de matières premières de viande.

4. Debit ct. N ° 62 - Compte de crédit N ° 90.1. Le montant de 236 mille roubles. Cet affichage montre les revenus provenant de la production.

5. Debit ct. N ° 90.3 - Compte créditeur Numéro 68. Le montant de 36 mille roubles. Affiche le calcul de la TVA.

6. Debit ct. №90.2 - Compte de crédit 20 Le montant de 120 mille roubles. Cette écriture affiche la radiation des dépenses engagées pendant la production.

7. Debit ct. No. 90.9 - Compte de crédit N ° 99. Le montant de 77 mille roubles. Cette écriture affiche le résultat financier total.

8. Debit ct. No. 51 - Compte de crédit Numéro 62 Le montant de 236 mille roubles. Cette écriture affiche la réception des fonds de l'agriculteur conformément au contrat.

9. Crédit 003. Le montant de 900 mille roubles. Cet affichage représente la radiation du coût des matières premières traitées.

Comme nous pouvons le constater, l’organisation doit conserver des enregistrements des opérations associées au traitement et à l’utilisation des supports de péage sur le compte 003, qui est hors bilan. Dans ce cas, jusqu'à ce que le produit fini soit transféré au client, la double saisie n'est pas appliquée.

Comment est la comptabilité?

La comptabilité et l'analyse des matières premières et des matériaux de péage sur le compte 003 peuvent être effectuées à la fois par les clients et par type de matières premières, leur évaluation.

Comme pour toute production, après le traitement des matériaux, des déchets ou des excédents peuvent être générés. Un accord peut inclure plusieurs situations. Ces déchets peuvent être retournés à l'entrepreneur ou rester avec le transformateur. Mais un rapport sur l'utilisation de matériel de péage doit être établi.

Dans le cas où le contrat prévoit une situation dans laquelle les déchets doivent rester chez le transformateur, il est nécessaire de refléter le compte des opérations de prêt. Numéro 003, reflétant le coût des matières premières transférées pour traitement, ainsi que la comptabilisation simultanée du compte. N ° 10 «Matériaux».

Quelques nuances

Il convient de prêter attention aux nuances suivantes. Il est très important de prendre en compte ce point: existe-t-il une diminution du prix de transaction d'un montant égal au coût des déchets résultant de la transformation ou qui ne se produit pas? Cela devrait refléter le contrat de péage.

Dans le cas où les déchets résultant du traitement des matières premières de péage doivent rester chez le transformateur en raison du remboursement partiel de la dette pour le paiement du traitement, et qu'ils sont enregistrés au bilan, par exemple, en tant que matières auxiliaires, un compte doit être créé avec le compte débiteur. N ° 10 «Matériel», selon le sous-compte. «Autres matériaux» - sous le compte de crédit. N ° 60 "Règlements conclus avec des fournisseurs et des entrepreneurs."

Dans le cas où les déchets résultant du traitement n’affectent pas le montant du prix de transaction, une telle opération est considérée comme une opération de donation. Dans ce cas, l'enregistrement débit de compte doit être utilisé. N ° 10 «Matériaux», sur le sous-compte «Autres matériaux» - pour le compte de prêt. N ° 98 «Revenus qui seront perçus dans la période à venir», sur le sous-compte «Récépissés gratuits».

Ensuite, le coût des déchets sera progressivement déduit du fait de leur utilisation en production. N ° 91 «Autres revenus et dépenses», sous-compte «Autres revenus». Dans ce cas, la comptabilisation au débit sera utilisée. N ° 98 «Revenus qui seront perçus dans la période à venir», sur le sous-compte «Recettes gratuites» - pour le compte de prêt. N ° 91 «Autres revenus et dépenses», sous-compte «Autres revenus».

Bénéfice hors exploitation

Le coût des biens reçus par le transformateur à titre gratuit, tout en maintenant la comptabilité fiscale, devrait être inclus dans les produits hors exploitation.Ces revenus sont constatés à la date à laquelle la signature de l'acte sur le matériel commandé, c'est-à-dire l'acte d'acceptation et de transfert de ces déchets.

Il est à noter que lors de la comptabilité fiscale, les revenus y sont générés plus tôt que lors de la comptabilité. Il en résulte que la société de traitement est obligée d'utiliser PBU 18/02, ainsi que de comptabiliser un actif d'impôt de nature différée dans sa comptabilité. Le rapport de sous-traitance en témoigne.

Règlement entre les parties aux termes du contrat

Selon quelle forme de calcul les parties utilisent le contrat à soumettre, la prise en compte des règlements stipulés dans le contrat dépendra. Les règlements peuvent être effectués en espèces, en transférant les matières premières au montant approprié ou aux produits finis.

Paiement en espèces

Cette option est la plus simple possible. Il s’agit d’un schéma classique d’exécution d’un contrat: le sous-traitant assume lui-même l’obligation d’effectuer certains travaux et le client, à son tour, l’obligation de payer pour le travail effectué en espèces. Après cela, un rapport sur le matériel de péage est établi.

L'exemple que nous avons examiné ci-dessus reflète un tel schéma de calcul.

Le caractère mixte du contrat

Dans le cas où le paiement est effectué par transfert (total ou partiel) de matières premières ou de produits finis, la nature du contrat est mixte: dans la partie où le travail est directement fourni, il s'agit d'un contrat classique et dans la partie où il est reflété régime de paiement, c’est un contrat de vente classique.

Il y a des raisons d'utiliser une telle interprétation. Si nous considérons les règles selon lesquelles le montant du paiement est déterminé conformément à un accord prévoyant le respect des obligations contractées par des moyens non monétaires, il est nécessaire de s’inspirer du «PBU» N ° 9/99, pt 6.3. Selon "PBU" No 10/99, point 6.3, il est estimé que le montant du paiement devrait être déterminé sous la forme de la valeur des biens transférés par l'organisation. S'il n'est pas possible de déterminer cette valeur, la valeur des marchandises reçues est utilisée. Mais sur la base de l’essence même du contrat, l’organisation impliquée dans la transformation ne transfère pas réellement de marchandises, les échangeant contre certaines valeurs. Formellement, le transfert des matériaux de péage a lieu, c’est-à-dire le résultat résultant du traitement des matériaux ou des matières premières. Ces produits ne sont pas la propriété du transformateur, et l'objet même du contrat est l'exécution de certains travaux. Ainsi, l’évaluation du coût du travail effectué par le sous-traitant doit être clairement enregistrée dans le contrat.

Il est important de noter que si un contrat contient des informations indiquant que le paiement doit être effectué par transfert de matières premières ou de produits finis, il peut être classé comme un contrat prévoyant le paiement de travaux par des moyens non monétaires.

Dans ce cas, lors de la détermination du prix du travail et du coût des matières premières transférées à titre de paiement, il est nécessaire d’appliquer les règles établies pour les contrats de ce type. C'est-à-dire que le coût du travail effectué devrait être déterminé sur la base du coût de la matière première elle-même, et que cette valeur est déterminée d'une manière particulière. Par exemple, le transformateur peut déterminer le coût de son propre travail en fonction des prix auxquels il acquiert de manière indépendante ces matières premières, prix qui peut différer de manière significative de ceux auxquels les matières premières ont été achetées dans ce cas.

Algorithme de contrat

Pour éviter de telles nuances, l'algorithme suivant est recommandé:

• Un accord doit être conclu concernant le traitement des matériaux fournis par le client, qui fixe le coût du travail effectué, mais ne contient pas d'informations indiquant que le paiement sera effectué par transfert de matières premières ou de produits finis. Au cas où le calcul serait effectué de cette manière, il convient de conclure un contrat de vente pour un montant égal au coût des matières premières ou des produits finis reçus.

• Les arriérés doivent être compensés. Si le montant du contrat est identique au montant du contrat de vente, la compensation est considérée comme exécutée. Si le montant du contrat de vente est inférieur au montant du contrat, la dette du client sera alors reconstituée après la compensation et sera payable en espèces.

Les matières premières (partiellement ou totalement) seront transférées pour payer le travail.

Dans le cas où le client effectue un envoi simultané de matières premières à transformer et de matières premières aux frais de paiement, le contractant devra prendre en compte le coût des matières premières sur le compte. N ° 45 "Marchandises expédiées." C'est précisément ce compte qui est utilisé car, dans un tel cas, la propriété des matières premières passe du client au transformateur lors de l'exécution des obligations de traitement.

Une fois les travaux terminés, le transfert des matériaux de péage et des matières premières aux frais du paiement des travaux doit être reflété dans le compte. N ° 91 «Autres produits et charges» en tant qu'opération de vente d'autres actifs.

Le transformateur, à son tour, doit refléter le fait qu'il a reçu des matériaux, ainsi que des matières premières, à titre de paiement sur le compte 002 «Marchandises et matériaux acceptés pour la garde». Ce compte est hors bilan. Les matières premières y sont réfléchies jusqu'au moment où les travaux sont terminés.

Comment écrire des documents de péage?

Il est important de faire attention au fait que les mêmes matières premières seront comptabilisées dans deux comptes: 003 et 002, mais auront une valorisation différente. Ainsi, les matières premières qui ont été acceptées pour la transformation seront comptabilisées dans le montant auquel elles sont reflétées dans le compte. N ° 10 chez le client, c'est-à-dire au prix coûtant. Et les mêmes matières premières qui ont été reçues pour la conservation en guise de paiement du travail effectué doivent être transférées au transformateur au prix auquel elles seront vendues. Dans ce cas, la marge et la TVA sont prises en compte. C’est pourquoi toutes les matières premières reçues ne peuvent être reflétées sur le compte 003 que si toutes les matières premières transférées sont transformées et que le surplus résultant de la transformation restera ensuite à l’entreprise de transformation pour payer le travail achevé.

Si les matières premières transférées à la suite du paiement sont expédiées une fois les travaux terminés, le client doit alors tenir compte de la radiation des matériaux de péage conformément à la facture. N ° 90.2 «Coût des ventes», sans utiliser la facture. N ° 45 "Marchandises expédiées." Le transformateur, à son tour, doit refléter les matières premières reçues dans le compte 10 «Matériaux» et sans utilisation intermédiaire du compte hors bilan n ° 002 «Matériaux et matériels acceptés pour la garde».

Nous avons donc examiné les documents de péage, comment élaborer un rapport sur leur utilisation, également décrit en détail. Nous espérons que vous trouverez ces informations utiles.