Persönliche Einkommenssteuer bedeutet persönliche Einkommenssteuer. Die Höhe des Einkommens und die darauf einbehaltene Steuer werden in Form von 2-NDFL in den Beleg eingetragen. Das Zertifikat 6-NDFL gilt als neue Form des Arbeitgeberberichts, in dem alle aufgelaufenen, einbehaltenen und insgesamt gezahlten Steuern aufgeführt sind. Beide Arten von Bescheinigungen haben in staatlichen Organisationen Rechtskraft, es sollte keine Diskrepanz zwischen 6-Personen-Einkommenssteuer und 2-Personen-Einkommenssteuer geben.

Viele haben Fragen zum Ausfüllen von Berichten. Und wenn nach der ersten bekannten Referenz alles mehr oder weniger klar ist, kommt es häufig zu Verwechslungen mit der neuen Form. In diesem Artikel erfahren Sie, wie Sie Jahresberichte ordnungsgemäß erstellen und dem Steuerdienst vorlegen.

Über 2-PIT

Dieses Formular ist obligatorisch:

- Vollständige Angaben zum Arbeitgeber (Firmenname, Angaben zum Arbeitgeber).

- Angaben zum Arbeitnehmer (F. I. O., TIN, Angaben zum Reisepass, Wohnort).

- Monatseinkommen, 13% - das ist seine Rate.

- Informationen zu den Abzügen mit ihren Codes (Standardabzug, sozial oder Eigentum).

- Einbehaltene Steuerbeträge.

- Gesamtbeträge (Einnahmen, Abzüge und Steuern).

Anfragen dieses Formulars geben aus:

- Eine Person mit einem Einkommen, von dem der Arbeitgeber besteuert wird.

- Eine Person mit einem Einkommen, von dem der Arbeitgeber nicht besteuert wird.

Das Ausfüllen dieses Zertifikats erfolgt auf einem speziell dafür vorgesehenen Formular. In der neuen Form des Formulars in der oberen linken Ecke befindet sich ein Barcode, der gemäß den Regeln zugewiesen wurde. Weitere Informationen werden in der folgenden Reihenfolge ausgefüllt:

- Zeitraum, für den das Zertifikat ausgestellt wurde;

- Steuerberater (Arbeitgeber);

- Mitarbeiterinformation;

- Angaben zum zu versteuernden Einkommen in Höhe von 13% (es ist wichtig, den Einkommenscode anzugeben);

- Informationen zum Steuerabzug;

- Angaben zur Gesamtsumme von Einkommen und Steuern.

Wie fülle ich es richtig aus?

Es ist wichtig, Informationen über die korrekte Vervollständigung des Jahresberichts von 6-NDFL und 2-NDFL zu haben, da er vom russischen Steuerdienst akzeptiert wird und Bescheinigungen über 2-NDFL an Mitarbeiter ausgestellt werden, zum Beispiel an die Bank.

Beträge werden in Rubel mit der obligatorischen Angabe von Kopeken ausgewiesen, mit Ausnahme der Einkommensteuer. Es ist in voller Höhe in Rubel zur Verfügung gestellt. Wenn der Betrag Penny ist, dann weniger als 50 Kopeken. verworfen, und mehr als 50 Kopeken werden gerundet, während eine Einheit auf den Betrag in Rubel addiert wird.

Wenn im Laufe des Jahres unterschiedliche Sätze auf das Arbeitnehmereinkommen angewendet wurden, entsprechen die Absätze 3-5 deren Anzahl.

Aktionen, um einen Fehler in der Hilfe zu machen

Es gibt Zeiten, in denen das Zertifikat fehlerhaft ist. In diesem Fall müssen Sie nach dem Verfahren zur Fehlerbehebung vorgehen. Der Titel hat ein spezielles Feld "Korrekturnummer". Korrekturen haben ihre eigenen Nummern:

- "00" bedeutet das Ausfüllen des Hauptformulars;

- "01", "02" usw. werden beim Ausfüllen des berichtigten Zertifikats, das anstelle des vorherigen ausgestellt wurde, um eins mehr als im vorherigen Zertifikat angegeben.

- "99" bedeutet die Löschung des Zertifikats.

Das korrigierte Formular des 2-NDFL-Jahresberichtsformulars wird eingereicht, um den Fehler in dem zu Beginn eingereichten Formular zu beseitigen, und das Aufhebungsformular wird eingereicht, um die Daten zu stornieren, die für die Übermittlung nicht erforderlich sind. Wenn die Steuerbehörde das Zertifikat nicht akzeptiert hat (Fehler bei der Formatkontrolle werden im Protokoll angezeigt), wird ein neues Zertifikat geschrieben, keine Anpassung. Geben Sie daher beim Ausfüllen eines neuen Zertifikats die Nummer „00“ und das neue Datum an.

Was ist die Frist?

Die Bescheinigung, in der das Einkommen der Mitarbeiter der Organisation angegeben ist, muss rechtzeitig eingereicht werden. Der Steuerberater gibt Auskunft über das Einkommen der Arbeitnehmer nach dem 2-NDFL-Zertifikat des Bundessteueramtes am Ort der Registrierung. Der Bericht wird die vergangene Steuerperiode sein. Es gibt die Höhe der Steuern an, die berechnet, einbehalten und an den Haushalt der Russischen Föderation überwiesen werden.

Der Bericht ist jedes Jahr rechtzeitig in der Form, dem Format und der Reihenfolge vorzulegen, die von den für die Kontrolle und Überwachung im Bereich Steuern und Gebühren zugelassenen Bundesleitungsdiensten genehmigt wurden.

Informationen sollten in elektronischer Form über Telekommunikationskanäle oder in Papierform (auf elektronischen Medien) bereitgestellt werden. Wenn ein Unternehmen ab Anfang 2016 Einkünfte an 25 oder mehr Mitarbeiter gezahlt hat, muss es 2-NDFL-Zertifikate für 2016 in elektronischer Form über Telekommunikationskanäle über einen Betreiber einreichen, der sich mit elektronischem Dokumentenmanagement befasst. Sie können keine Festplatten, Flash-Laufwerke usw. verwenden. Hat der Arbeitgeber in der Steuerperiode weniger als 25 Arbeitnehmer bezahlt, werden die Bescheinigungen in Papierform ausgestellt.

Diese Änderungen sind in Artikel 230 Absatz 2 der Abgabenordnung vorgesehen. Sie beziehen sich auch auf 2015-Berichte. Wenn der Arbeitgeber 2015 ein Einkommen an 25 oder mehr Arbeitnehmer überwiesen hat, sollten die Informationen daher nur über das Internet bereitgestellt werden.

Informationen über die Unmöglichkeit der Quellensteuer für 2017 müssen auch in elektronischer Form übermittelt werden, wenn der Arbeitgeber das Einkommen an mindestens 25 Arbeitnehmer überwiesen hat.

Am Ende des Jahres legt der Arbeitgeber unbedingt eine Bescheinigung, zum Beispiel 2-NDFL für 2016, zur Prüfung vor:

- Spätestens am 1. März mit der Note "2". Eine solche Bescheinigung wird für diejenigen Arbeitnehmer ausgestellt, deren Einkommensteuer nicht einbehalten wird (z. B. für die Gewährung einer finanziellen Unterstützung oder für die Gewährung von Geschenken an Personen, die nicht in der Organisation tätig sind, in Höhe von mehr als 4.000 Rubel).

- Bis zum ersten April des Monats mit der Note „1“. Hier finden Sie Angaben zum Einkommen in der Gesamtsumme des Vorjahres, der Steuerbemessungsgrundlage, mit der die persönliche Einkommensteuer einbehalten wird.

Dies sind die Fristen für die Einreichung des 2-NDFL-Jahresberichts.

Helfen Sie 6-Personen-Einkommensteuer

Das Zertifikat 6-NDFL ist ein Dokument für die Einreichung der Angaben des Arbeitgebers, mit denen die Einkünfte an Einzelpersonen gezahlt werden. Es wird in Form einer Zusammenfassung allgemeiner Informationen über das Einkommen der Arbeitnehmer für einen bestimmten Zeitraum und über die von diesen Beträgen einbehaltenen Steuern dargestellt. Die Berichterstattung erfolgt vierteljährlich, dh alle drei Monate. Die Meldung ist in elektronischer Form erforderlich. Wenn die Organisation jedoch weniger als 25 Mitarbeiter hat, können Sie sie in Papierform senden.

Wenn Sie ein Zertifikat ausstellen, müssen Sie sicherstellen, dass alle Zellen ausgefüllt sind. Leere Spalten werden sowohl auf der Titelseite als auch auf der zweiten Seite mit einem Bindestrich gefüllt. Alle Steuerberater müssen dieses Formular einreichen. Dazu gehören Einzelunternehmer, Rechtsanwälte, Notare. Die Einnahmen sollten alle Personen widerspiegeln, die im Unternehmen arbeiten. Apropos Einkommen: Gehälter, Dividenden, zivilrechtliche Bezüge.

Wie erstelle ich einen Jahresbericht 6-persönliche Einkommenssteuer?

Es ist wichtig zu wissen, dass es notwendig ist, viermal im Jahr einen Bericht in zunehmendem Maße vorzulegen:

- im ersten Quartal;

- in einem halben Jahr;

- mit 9 Monaten;

- Im Jahr.

Gemäß den gesetzlichen Bestimmungen werden die vierteljährlichen Berichte zu diesem Formular spätestens zu Beginn des letzten Tages des auf das Berichtsquartal folgenden Monats zur Einsichtnahme vorgelegt. Die jährliche Berechnung wird vor dem ersten Tag im April des folgenden Jahres gesendet. Es gibt eine Strafe für die verspätete Einreichung eines Berichts. Für jeden Monat der Verspätung betragen die Kosten eintausend Rubel. Deshalb ist es besser, seit 2017 rechtzeitig zu versuchen, Berichte über die Einkommenssteuer für 6 Personen zu versenden.

In Papierform ist ein solches Zertifikat nur Organisationen mit weniger als 25 Mitarbeitern gestattet.

Musterzertifikat 6-PIT

Die Stichprobe des 6-NDFL-Jahresberichts ist seit ungefähr einem Jahr gültig, aber Steuerberater und Buchhalter haben viele Fragen zu beantworten.

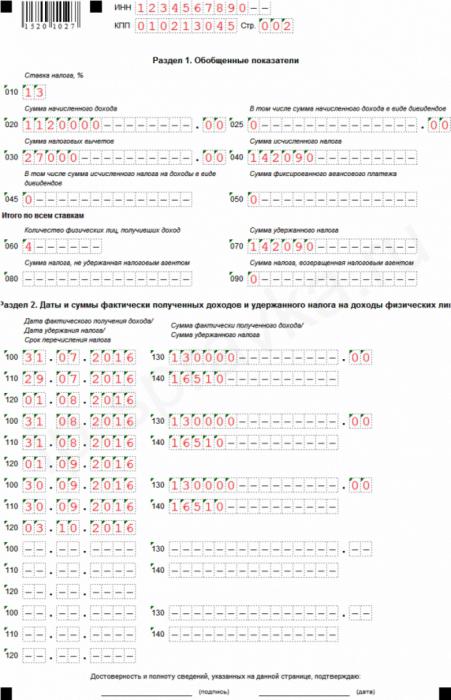

Die Hilfe verfügt über eine Titelseite und eine zweite Seite mit zwei weiteren Abschnitten. Wenn nicht genügend Zeilen für den Bericht vorhanden sind, können Sie zusätzliche Blätter nummerieren. Normalerweise ist beim Ausfüllen des zweiten Abschnitts, der sich auf demselben Blatt wie der erste befindet, nicht genügend Platz vorhanden. In diesem Fall müssen Sie den Inhalt des ersten Abschnitts nicht kopieren.

In der Fußzeile des ersten Blatts werden die TIN und die PPC der Organisation, die die Anweisungen einreicht, ausgefüllt. Wenn die Informationen von der Niederlassung des Unternehmens bereitgestellt werden, wird der Prüfpunkt der Niederlassung ausgefüllt.

Unter der Überschrift befindet sich die Zeile „Anpassungsnummer“, die die Art und Weise angibt, wie der Bericht gefüllt wird. Wenn im Bericht ein Fehler oder eine Ungenauigkeit festgestellt wird, können Sie diesen korrigieren, indem Sie eine geänderte Version des Berichts senden. Wenn der Bericht zum ersten Mal gesendet wird, werden dementsprechend drei Nullen in der erforderlichen Spalte angezeigt. Wenn es erforderlich ist, die Berechnungen zu präzisieren, geben Sie die Zahlen "001", "002" usw. an.

Bisher war bei der Einreichung von Berichten zur Einkommenssteuer das Jahr nicht in Berichtsperioden unterteilt, bzw. nach dem Steuergesetzbuch der Russischen Föderation spielte der „Berichtszeitraum“ in Bezug auf diese Steuer keine Rolle. Jetzt wird der Wert „Präsentationszeitraum“ in den Musterbericht eingetragen. Dies ist die Frist für die Einreichung des Jahresberichts zur Einkommensteuer für 6 Personen, für den der Bericht eingereicht wird.

Nachfolgend ist das Steuerkennzeichen angegeben, in dem der Arbeitgeber die Abrechnungen sendet. Der Code besteht aus vier Ziffern: Die ersten beiden Ziffern sind die Regionsnummer und die zweiten beiden Ziffern sind der Inspektionscode. Es ist zu beachten, dass der Bericht der Kontrolle am Standort des Unternehmens oder der Niederlassung vorgelegt wird. Einzelne Unternehmer erstatten dem Finanzamt an ihrem Wohnort Bericht.

Anhand des Codes in der Zeile „Nach Standort (Buchhaltung)“ können Sie bestimmen, welche Organisation einen Bericht einreicht. Diese Codes sind im Verfahren zum Ausfüllen des Jahresberichts 6-NDFL angegeben:

- wo die russische Organisation registriert ist - "212";

- wo die Niederlassung des Unternehmens registriert ist - "220";

- große Steuerzahler geben an - "213";

Einzelne Unternehmer haben ihre eigenen Codes:

- IP auf dem USN oder dem allgemeinen System - "120".

- IP auf UTII oder Patent - "320".

Geben Sie in der Zeile über den Steuerberater den Namen der Organisation an. Sie können gegebenenfalls auch einen Kurznamen angeben.

Beim Ausfüllen des Allrussischen Gebietsklassifikators einer kommunalen Formation (OKTMO) muss der Bildungscode angegeben werden, an dessen Standort die Organisation oder ihre Zweigstelle ansässig und registriert ist (bei Vorlage des Berichts für die Zweigstelle). Das heißt, der Code des Jahresberichts lautet 6-NDFL. Es kommt vor, dass Mitarbeiter Einkommen, zum Beispiel Löhne, Boni usw., sowohl von der Muttergesellschaft als auch von ihrer Einheit erhalten. In dieser Situation liefern Inspektionen zwei Berechnungen mit unterschiedlichen Codes für OKTMO.

Die zweite Seite der Hilfe 6-Einkommensteuer

Auf der zweiten Seite der Hilfe müssen zwei weitere Abschnitte ausgefüllt werden, die wiederum in Unterabschnitte unterteilt sind.

Im ersten Unterabschnitt der allgemeinen Indikatoren wird der in der Organisation verwendete Steuersatz angegeben. In einem Unternehmen werden Arbeitnehmer mit mehreren Steuersätzen besteuert. Der Basiszinssatz beträgt 13%. Der Rest, hohe Sätze, wird in Bezug auf Einzelpersonen von nicht in Russland ansässigen Personen (15 und 30%) und in Bezug auf Gewinne in der Lotterie, im Wettbewerb oder in der Werbekampagne (35%) verwendet. Wenn die Organisation nur den Basistarif verwendet, wird der Abschnitt einmal ausgefüllt.

Der zweite Unterabschnitt fasst die Ergebnisse für alle verwendeten Einkommensteuersätze zusammen.

Der zweite Unterabschnitt gibt die Summen an. Die Zeile enthält die Anzahl der Mitarbeiter, die für den Zeitraum Rückstellungen erhalten haben. In Fällen, in denen der Mitarbeiter gekündigt und dann zur Organisation zurückgekehrt ist, ändern sich die Informationen nicht.

Es gibt Fälle, in denen die in den 6-NDFL- und 2-NDFL-Jahresberichten einbehaltene Steuer nicht mit der Höhe der berechneten Steuer übereinstimmt.Dies geschieht aufgrund der Tatsache, dass einige Steuerbeträge früher überwiesen und später von Mitarbeitern einbehalten wurden.

Geben Sie auch die Höhe der Einkommensteuer an, die aus irgendeinem Grund nicht erhoben werden konnte.

Der zweite Abschnitt der Einkommensteuer für 6 Personen für das letzte Quartal enthält Informationen, dh der Zeitraum ab Jahresbeginn zählt nicht. Hier werden die Daten der Einkommensabgrenzung für Mitarbeiter und deren Höhe eingetragen. Die Daten sind in chronologischer Reihenfolge angegeben:

- Das Datum, an dem der Mitarbeiter das Einkommen erhalten hat. Das angegebene Datum und der angegebene Monat hängen von der Zahlungsart ab. Der Tag, an dem der Arbeitnehmer das Einkommen verdient, hängt ebenfalls von dieser Art ab. Das Gehalt ist daher das Einkommen einer Person, das am Ende des Monats (ausgestellt am letzten Tag) gezahlt wurde, dh der letzte Tag wird angezeigt, z. B. Januar 2017, und der Arbeitnehmer hat sein Gehalt für diesen Monat im Februar erhalten. Urlaub und Krankheitstage gelten als Einkommen am Tag des Eingangs.

- Datum, an dem die Steuer von der Gesellschaft einbehalten wird. Die Einkommenssteuer muss am Tag der Auszahlung gezahlt werden. Die Einkommenssteuer für Arbeitnehmer im Urlaub oder bei Krankheit wird ebenfalls am Tag der Zahlung von der Gesellschaft einbehalten.

- Datum des Steuerabzugs zum Budget in Übereinstimmung mit dem Gesetz. Die Lohnsteuer muss am nächsten Tag nach der Zahlung, nicht später, sondern ab Urlaub und Krankheit bis zum Ende des Monats, in dem sie gezahlt wird, an das Budget gezahlt werden.

- Der Betrag, den Mitarbeiter an einem bestimmten Datum ohne Steuern erhalten haben.

- Der Steuerbetrag, der bei der Zahlung des Einkommens an die Arbeitnehmer zum Zeitpunkt der Steuereinbehaltung vom Unternehmen einbehalten wird, unabhängig von den Übertragungen in den Haushalt.

Bei der Überprüfung von 6-NDFL und 2-NDFL müssen die internen Daten überprüft, aber auch die 6-NDFL-Stichprobe mit anderen Berichten und Informationen aus Buchhaltungs- und Steuerregistern verglichen werden.

Die Abgabenordnung der Russischen Föderation legt den Zeitpunkt für die Bereitstellung von Informationen über das Einkommen der Mitarbeiter der Organisation und die Höhe der einbehaltenen Steuern fest, berechnet und an den Haushalt der Russischen Föderation für das Jahr für jeden Mitarbeiter im Jahresbericht 6-NDFL und 2-NDFL übertragen.

Die Fristen für die Einreichung dieser Berichte sind dieselben: Spätestens Anfang April des Jahres, das in der vergangenen Steuerperiode begonnen hat. Wenn der letzte Berichtstag auf ein Wochenende oder einen Feiertag fällt, ist die Einreichung am darauf folgenden Geschäftstag zulässig. Wenn zum Beispiel der erste April-Tag auf Samstag fällt, ist die Meldefrist für Formulare 2-NDFL und 6-NDFL am 3. April.

Einhaltung der Jahresberichte 2NDFL und 6 Einkommensteuer

Nicht nur die Fristen vereinen diese Berichterstattung. In einem Schreiben des Föderalen Steuerdienstes Russlands sind die Kontrollverhältnisse angegeben.

Für die jährliche Berechnung der 6-Personen-Einkommenssteuer wird das endgültige Verhältnis auf die jährliche Referenz-2-Personen-Einkommenssteuer angewendet, die das Attribut „1“ hat (unter Angabe des Gesamtbetrags des vom Arbeitnehmer für das Vorjahr verdienten Einkommens, der Steuerbemessungsgrundlage, von der Steuerbeträge einbehalten wurden). Da die Bescheinigung über die Einkommenssteuer für 6 Personen allgemeine Informationen enthält und die Bescheinigung über die Einkommenssteuer für 2 Personen für jeden Arbeitnehmer, der sein Einkommen im Unternehmen als Gehalt verdient, separat ausgefüllt wird, sollten bei der Prüfung der Einkommenssteuer für 6 Personen und der Einkommenssteuer für 2 Personen folgende Angaben gemacht werden:

- Die Anzahl der Arbeitnehmer, die im Berichtszeitraum ein Einkommen erzielt haben, sollte nicht von der Gesamtzahl der ausgestellten Zertifikate 2-NDFL abweichen.

- Bei Steuersätzen (jeder von ihnen) muss das aufgelaufene Einkommen gleich der Summe der Zeilen „Gesamteinkommen“ für alle 2-Personen-Einkommenssteuerbescheinigungen sein, und der Steuersatz ist genau der gleiche.

- Die Dividendeneinnahmen müssen für alle Referenzen 2-PIT gleich der Höhe der gleichen Einnahmen sein.

- Die volle Steuer, die vom Gesamteinkommen des Arbeitnehmers in Rubel ohne Kopeken einbehalten wird, sollte für alle Formen der 2-Personen-Einkommenssteuer mit den entsprechenden Sätzen der Summe der berechneten Steuerbeträge entsprechen.

- Die Steuer einer natürlichen Person, die aus irgendeinem Grund nicht einbehalten wird, sollte dem Steuerbetrag entsprechen, den der Steuervermittler nicht in allen Bescheinigungen einbehalten hat.

In den Berichten in 6-Personen-Einkommensteuer und 2-Personen-Einkommensteuer sind Abweichungen nicht zulässig.

2-Personen-Einkommenssteuer und 6-Personen-Einkommenssteuer in der Buchhaltung

Im 1C-Rechnungslegungsprogramm wird auf der Grundlage der vom 1C: ZUP-Programm erhaltenen Daten eine Einkommensteuer erhoben. Dort werden auf Basis der Dokumentation Informationen für die Aussagen von 2-NDFL und 6-NDFL zu Dividenden generiert.

Wenn Sie das 1C-Buchhaltungsprogramm verwenden, müssen Sie sich nicht um die Einhaltung der Kennzahlen im Jahresbericht für 6-Personen-Einkommenssteuer und 2-Personen-Einkommenssteuer kümmern. Ein automatischer Berichtsmodus garantiert die obligatorische automatische Einhaltung aller erforderlichen Kontrollverhältnisse. Dazu müssen Sie die aktuelle Version des Programms überwachen und gegebenenfalls aktualisieren.

Beim Ausfüllen von Musterberichten muss der Buchhalter alle eingegebenen Informationen überprüfen, um sicherzustellen, dass die bereitgestellten Informationen korrekt und zuverlässig sind. Der Jahresbericht der 6-Personen-Einkommenssteuer und der 2-Personen-Einkommenssteuer sollte identisch sein. Bei Unstimmigkeiten hat das Bundessteueramt das Recht, dem Arbeitgeber einen Auftrag zur Änderung der Berechnung zuzusenden oder eine schriftliche Begründung für einen Zeitraum von fünf Tagen einzureichen. Wird bei der Berechnung ein Fehler festgestellt, hat der Bundessteuerdienst das Recht, eine Geldbuße vom Arbeitgeber einzuziehen.