Gemäß der Abgabenordnung besteht die Verpflichtung juristischer Personen im Abzug von Beträgen während des Jahres Grundsteuer. Fälligkeit der Vorauszahlung durch regionales Recht bestimmt. Es ist zu beachten, dass Abzüge nur von Immobilien vorgenommen werden. Betrachten wir weiter, wie die Übertragung Grundsteuer Vorauszahlungen. Form Der Bericht an das IFTS wird ebenfalls im Artikel beschrieben.

Allgemeine Regeln

Im Sinne der Artikel 373 und 374 der Abgabenordnung werden Gegenstände, die im Rechnungswesen als Anlagevermögen ausgewiesen sind, besteuert Grundsteuer. Vorauszahlungen Organisationen, die UTII und USN verwenden, werden nicht ausgeführt.

In der Rechnungslegung wird das Anlagevermögen in den Konten 01 und 03 ausgewiesen. Das Rechnungslegungsverfahren ist in der PBU 6/01 festgelegt und in den durch Beschluss des Finanzministeriums Nr. 91n von 2003 genehmigten methodischen Anweisungen festgelegt.

Bis 2013 zahlten Organisationen Steuern auf bewegliche und unbewegliche Sachen. Die Aufhebung der Zahlung ist in Artikel 374 der Abgabenordnung vorgesehen (Absatz 8 Satz 4).

Merkmale beweglicher Dinge

Wenn die Vermögenswerte im Rahmen von OS 01.01.2013 oder später aktiviert wurden, Grundsteuer und Vorauszahlungen am es wird nicht berechnet. In der Praxis treten jedoch häufig Schwierigkeiten auf, wenn Objekte als bewegliche Dinge klassifiziert werden.

Bei Fahrzeugen ist im Allgemeinen alles klar. Sie sind einzigartig bewegliche Objekte. Aber was ist mit den untrennbaren Verbesserungen, die der Mieter vorgenommen hat? Nach der Position der Beamten des Finanzministeriums werden sie als steuerpflichtig anerkannt. Die entsprechenden Erläuterungen sind im Schreiben des Ministeriums vom 15. April enthalten. 2013. Untrennbare Verbesserungen sind groß angelegte Arbeiten zur Modernisierung oder Rekonstruktion von Bauwerken. Natürlich wird er solche Gegenstände nicht mitnehmen können.

Klimaanlagen (nicht in der Klimaanlage des Gebäudes enthalten), Werbetafeln und ähnliche Elemente sind von der Steuer befreit, da sie als bewegliche Gegenstände anerkannt sind. Ebenso werden lineare Kabelnetze und Kommunikationseinrichtungen berücksichtigt.

Mit Feuer- und Einbruchalarm sind die Dinge nicht so einfach. Ihre Zuordnung zu beweglichen Objekten hängt davon ab, ob sie im Engineeringsystem des Gebäudes enthalten sind. Wenn ihre Bewegung ohne wesentliche Beschädigung des Gebäudes unmöglich ist, werden sie dementsprechend als unbeweglich anerkannt. Wenn sie nicht zum allgemeinen System gehören, unterliegen sie nicht der Besteuerung. Solche Erläuterungen sind im Schreiben des Finanzministeriums vom 27.03.2013 enthalten.

Sonderbestellung

Wenn das Unternehmen UTII und OSSO kombiniert, Grundsteuer und Vorauszahlungen am Sie fallen für das Betriebssystem an, das für allgemeine betriebliche Tätigkeiten verwendet wird. Wenn die Organisation die Reorganisation nicht durchführen möchte, können Sie durch den Kauf eines gebrauchten Objekts aus der Situation herauskommen. Bei der Anmeldung von beweglichen gebrauchten Sachen wird keine Steuer erhoben. Darüber hinaus spielt es keine Rolle, dass der Verkäufer des Objekts sie bis 2013 als Betriebssystem wiedergegeben hat. Die Richtigkeit dieses Ansatzes wird durch das Schreiben des Finanzministeriums vom 02.07.2013 bestätigt.

Berechnung der Grundsteuervorauszahlungen

Nachdem Sie die Steuerobjekte sowie die Verfügbarkeit von Leistungsansprüchen festgelegt haben, können Sie mit direkten Berechnungen fortfahren. Zu Anzahlungen auf Grundsteuer berechnenmüssen Sie die Basis und das Gebot multiplizieren. Das Ergebnis ist in 4 geteilt.

Jede Region legt ihre eigenen Tarife fest. Sie können jedoch nicht höher als 2,2% sein. Die entsprechende Bestellung ist in Artikel 380 der Abgabenordnung enthalten.

Sonderregeln

Nach dem Gesetz wird das Vermögen, aus dem der Investmentfonds besteht, von der Verwaltungsorganisation besteuert. Die Auszahlung erfolgt jeweils auf Kosten der im Sondervermögen enthaltenen Gegenstände. Als Basis für Berechnung der Grundsteuervorauszahlungen befürwortet seinen Durchschnittswert für den Berichtszeitraum.

Nehmen Sie sich zum Beispiel sechs Monate Zeit. Berechnung der Vorauszahlung der Körperschaftsteuer hergestellt nach folgender Formel:

NB = (Ost1 + Ost2 + Ost3 + Ost4 + Ost5 + Ost6 + Ost7) / 7, wobei:

- NB - Steuerbemessungsgrundlage (durchschnittliche Anzahl der Artikel);

- Ost1 ... Ost7 - Restwert für jeden Monat im Berichtszeitraum.

Es ist durchaus möglich, dass der Vermögenswert völlig neu ist. Beispielsweise wurde das Gebäude im April erworben. Dies bedeutet, dass der Restwert zum 01.04. Und den Vormonaten Null ist. Zum 01.05. Werden die Anschaffungskosten angesetzt, da ab diesem Zeitpunkt die Abschreibung beginnt. Allerdings zu Vorauszahlung der Grundsteuer bestimmenWird die Basis nach allgemeinen Regeln berechnet: Alle Indikatoren werden zu den ersten Tagen des Monats addiert, das Ergebnis wird durch 7 geteilt.

Beispiel

Nehmen Sie die folgenden Quelldaten:

- In der Bilanz des Unternehmens befindet sich ein PKW.

- Am 01.01. 2013 beträgt sein Restwert 810 Tausend Rubel.

- In der Rechnungslegung wird eine lineare Abschreibungsmethode angewendet. 30 Tausend Rubel werden monatlich abgeschrieben.

Die durchschnittlichen Kosten eines Objekts für das erste Halbjahr 2013 betragen:

(810 + 780 + 750 + 720 + 690 + 660 + 630) / 7 = 720.

Das Unternehmen hat keinen Anspruch auf Leistungen. In Übereinstimmung mit den Bestimmungen der regionalen Gesetzgebung beträgt der Satz 2,2%. Dementsprechend ist aOrganisation Grundsteuerzahlung ist gleich:

720.000 × 2,2% / 4 = 3960.

Spezifität der Abzüge

Gemäß den Bestimmungen von Absatz 1 383 der Abgabenordnung wird der Zeitpunkt der Vorauszahlungen für die Grundsteuer von den regionalen Behörden festgelegt.

Im Allgemeinen müssen Beträge innerhalb von 30 Tagen bezahlt werden. ab dem Enddatum des Berichtszeitraums. Der Abzug erfolgt in der Regel am Standort des Unternehmens, bei der Angabe der Inspektion, in der es registriert ist. Inzwischen gibt es einige Sonderfälle.

In der Bilanz eines Unternehmens wird beispielsweise ein unbewegliches Objekt ausgewiesen, das sich in einem anderen Gebiet befindet (in einem anderen Unternehmen der Russischen Föderation). In diesem Fall ist der Betrag Vorauszahlung der Grundsteuer auf das Budget der entsprechenden Region (in der das Objekt registriert ist) abgezogen. Eine solche Anordnung ist in Artikel 385 der Abgabenordnung enthalten.

Separate Einheiten

Für Organisationen mit Zweigniederlassungen / Vertretungen gelten besondere Regeln für Abzüge. Grundsteuer Vorauszahlungen.

Die Gesetzgebung erlaubt 2 Zahlungsmöglichkeiten:

- Die Übertragung erfolgt im Budget der Region, in der sich die Einheit befindet. In diesem Fall muss die Niederlassung / Repräsentanz über eine unabhängige Bilanz verfügen.

- Der Transfer erfolgt am Hauptsitz. Diese Option wird verwendet, wenn das Gerät keine unabhängige Waage hat.

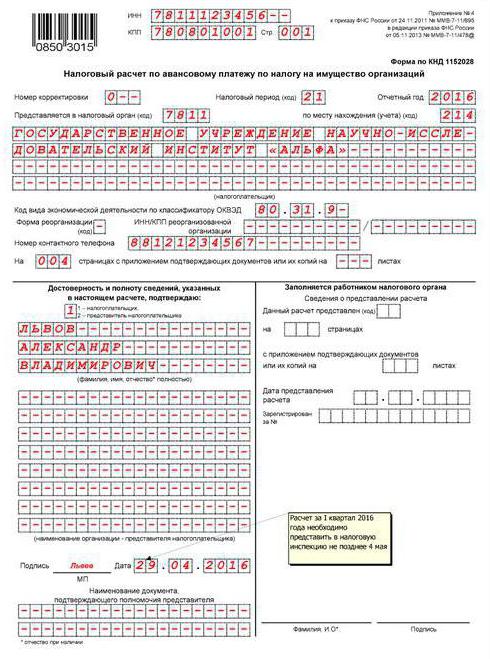

Grundsteuervorauszahlungen: Ausfüllen der Unterlagen (allgemeine Anforderungen)

Die Berechnung der Beträge erfolgt gemäß Artikel 379 der Abgabenordnung für das 1. Quartal, 6 und 9 Monate. Jahr (Kalender).

Die Werte der Kostenindikatoren sollten in vollen Rubeln angegeben werden.

Geschätzte Seiten Grundsteuer Vorauszahlungsformular muss ab Blatt 01 nummeriert sein (Titelblatt).

Die Berichtigung von Fehlern, einschließlich Korrekturmaßnahmen oder ähnlicher Maßnahmen, ist nicht zulässig.

Verwenden Sie zum Befüllen violette, blaue oder schwarze Tinte.

Das beidseitige Drucken von Informationen auf Bögen sowie das Verkleben, das zu Beschädigungen führt, ist nicht gestattet.

Merkmale, die Indikatoren anzeigen

Es gibt ein Feld für jeden Indikator im Dokument. Es besteht aus einer bestimmten Anzahl von Vertrautheiten.

Für die Angabe von Mengen in Dezimal- oder Normalbruchteilen gelten besondere Regeln.

Die Angabe des Datums erfolgt in den Feldern Tag (2 Vertrautheit), Monat (2 Vertrautheit), Jahr (4 Vertrautheit). Zahlen werden durch einen Punkt getrennt.

Beim Ausfüllen eines Dokuments mit Software sollten die Werte an der letzten (richtigen) Vertrautheit ausgerichtet werden.

Wenn kein Indikator vorhanden ist, wird ein Strich abgelegt (eine gerade Linie in der Mitte des Feldes über die gesamte Länge).

OKTMO-Code

Dies ist die Gemeindevorwahl.

Unter dem Code 11 Vertrautheit zugeteilt. Wenn die Anzahl der Stellen kleiner als die angegebene Anzahl ist, werden die verbleibenden Zellen nicht gefüllt. Sie haben einen Strich gemacht.

Präsentationsfunktionen

Das Abrechnungsdokument kann per Post oder E-Mail an das IFTS gesendet werden. Im ersten Fall führt das Subjekt eine Bestandsaufnahme der Investition durch.

Darüber hinaus kann die Berechnung vom Zahler oder vom Vertreter des Antragstellers persönlich vorgelegt werden. In diesem Fall ist die Präsentation von Informationen auf Papier mit der Anlage ihrer elektronischen Kopie gestattet.

Wenn das Dokument in elektronischer Form eingereicht wird, muss es mit einer digitalen Signatur gemäß dem durch den Beschluss des Finanzministeriums vom 02.04.2002 genehmigten Verfahren beglaubigt werden.

Wenn der Tag der Einreichung des Vergleichs sowie die Zahlung der Vorauszahlung auf einen arbeitsfreien Tag / Feiertag fällt, wird der Tag auf den ersten darauf folgenden Werktag verschoben.

Beim Versenden eines Dokuments per Post gilt der Tag des Versands als Datum seiner Einreichung. Ebenso wird die Frist für die Übermittlung des Vergleichs in elektronischer Form über Telekommunikationskanäle berechnet. In letzterem Fall muss das IFTS dem Zahler nach Annahme der Unterlagen eine Empfangsbestätigung übermitteln.

Abschnitt 1

Es wird in Bezug auf die Beträge ausgefüllt, die an der Adresse des Unternehmens (dem Ort der Registrierung der ständigen Niederlassung einer ausländischen Gesellschaft), seiner eigenen Abteilung, die über eine eigene Bilanz verfügt, oder dem Standort der Immobilie zu zahlen sind.

Der Abschnitt enthält die folgenden Zeileninformationen:

- 010 - OKTMO-Code, nach dem der in Seite 030 angegebene Betrag zu zahlen ist.

- 020 - BSC, über die die Zahlung gutgeschrieben werden soll.

- 030 - der Betrag der Vorauszahlung am Ort der Bereitstellung des Dokuments.

Der Index S. 030 wird ermittelt, indem die Wertedifferenzen in den Zeilen 180 und 200 aller zweiten Abschnitte der Berechnung mit OKTMO-Codes und die Wertedifferenzen auf den Seiten 090 und 110 der dritten Abschnitte des Dokuments mit OKTMO-Codes addiert werden.

Abschnitt 1 Informationen müssen durch Unterschrift bestätigt werden.

Immobilienerwerb

Um das Problem der Steuerpflicht zu lösen, muss der Zustand der Einrichtung beurteilt werden.

Ist die Struktur für den Betrieb ohne zusätzliche Investitionen geeignet, unterliegt sie der Besteuerung. Das Gebäude ist in der Berechnungsgrundlage ab dem ersten Tag des Monats enthalten, der auf den Tag folgt, an dem die Abnahmebescheinigung unterzeichnet wurde, und wird mit einem Großbuchstaben versehen.

Wenn das Objekt für die Nutzung ungeeignet ist und zusätzliche Investitionen erfordert, wird die Steuer nicht gezahlt. Die Berechnung beginnt nach Inbetriebnahme der Anlage. Außerdem muss der Anfangswert der Eigenschaft gebildet werden. Darin enthalten sind die Kosten für die Wiederherstellung des Nutzungszustands des Gebäudes.

Leasing oder Vermietung

Der Mieter zahlt gesetzlich keine Steuern. Diese Verpflichtung geht zu Lasten des Eigentümers.

Leasingnehmer sind ebenfalls steuerfrei. Das Unternehmen kann jedoch erfolgreich sparen, wenn der Gegenstand der Transaktion in der Bilanz des Leasinggebers enthalten ist. Andernfalls erfolgt der Abzug durch den Empfänger. In einer solchen Situation muss das Unternehmen den Vermögenswert auf dem Konto widerspiegeln. 01.

Übergabe des Objektes zur freien Verwendung

In diesem Fall muss der Kreditgeber die Steuervorauszahlungen leisten. Dies ist darauf zurückzuführen, dass Immobilien nicht von der Bilanz abgezogen werden.

Im Allgemeinen lauten die Empfehlungen der Beamten wie folgt. Das Unternehmen muss bei der Bestimmung der Zusammensetzung der Immobilie die Bestimmungen des OKOF (Allrussischer Klassifikator des Anlagevermögens) berücksichtigen, die durch den Beschluss des Standardisierungsausschusses Nr. 359 von 1994 genehmigt wurden.Darüber hinaus sind die Normen des Bundesgesetzes Nr. 384 zu beachten.

Wichtiger Punkt

Rechtsanwälte weisen darauf hin, dass bestimmte bewegliche Gegenstände, die außerhalb des Grundstücks verwendet werden können, ohne unverhältnismäßigen Schaden zu verursachen, nicht in das Grundstück einbezogen werden sollten. Diese Bestimmung gilt auch für bewegliche Sachen, deren Zweck nicht mit dem Betrieb der Struktur / des Gebäudes zusammenhängt. Die entsprechenden Schlussfolgerungen sind in den Schreiben des Finanzministeriums enthalten.

Wenn die Maschine beispielsweise von einem Ort zum anderen bewegt werden kann und ordnungsgemäß funktioniert, müssen keine Steuern und Vorschüsse auf sie gezahlt werden.

Reorganisation

Dies wird als eine Möglichkeit zur Optimierung der Steuern angesehen. Natürlich müssen während der Umstrukturierung eine Reihe von Verfahrensfragen gelöst werden, die mit bestimmten Geldanlagen verbunden sind.

Dennoch sind die Finanziers der Ansicht, dass nach der Umstrukturierung beim Nachfolger eingegangene Immobilien nicht besteuert werden sollten. Diese Position ist für jede Form relevant, einschließlich der Umwandlung. Mit anderen Worten, um die Steuern zu optimieren, reicht es aus, eine LLC in eine AO zu verwandeln. Infolgedessen wird die Steuer auf bewegliche Vermögenswerte, die gemäß der Übertragungsurkunde nach 2013 eingegangen sind, nicht gezahlt. Es ist anzumerken, dass sich eine ähnliche Schlussfolgerung aus den Schreiben des Finanzministeriums vom 14.05. Und 3.04. Ergibt. 2013 Jahr

Vorteile

Sie können von zwei Arten sein:

- Federal. Sie sind in Artikel 381 der Abgabenordnung aufgeführt.

- Regional Sie werden jeweils von den Behörden der Probanden nach eigenem Ermessen festgelegt.

In der Praxis gibt es keine Schwierigkeiten mit Bundesleistungen. Einzelne Betriebssystemkategorien oder -objekte bestimmter Unternehmensarten sind von der Besteuerung befreit. Beispielsweise wird das Eigentum von prothetischen und orthopädischen Fachorganisationen, Anwaltskammern, Büros und Rechtsberatungen nicht besteuert.

Auch Unternehmen, deren Haupttätigkeit in der Herstellung von Arzneimitteln liegt, können die Vorteile nutzen. Diese Unternehmen sind von der Vermögenssteuer befreit, die für die Herstellung immunbiologischer Tierarzneimittel zur Bekämpfung von Tierseuchen und Epidemien verwendet wird.

Grundsätzlich wird in allen in Artikel 381 der Abgabenordnung genannten Fällen keine Grundsteuer gezahlt.

Mit regionalen Vorteilen ist die Situation etwas komplizierter. Nehmen wir zum Beispiel Moskau. § 4 des Gesetzes Nr. 64 vom 5. November 2003 sieht Leistungen für gewerbliche Unternehmen vor. Diese Organisationen sind von der Besteuerung von Gegenständen befreit, die zur Lagerung von Enteisungsreagenzien (in fester und flüssiger Form) verwendet werden.

Auch Unternehmen, die ein Parkhaus besitzen, profitieren davon. Eine Befreiung für solche Unternehmen ist auch dann vorgesehen, wenn solche Einrichtungen gemietet werden.

Fazit

Im Allgemeinen sind die gesetzlichen Bestimmungen zur Berechnung und zum Zeitpunkt des Vorsteuerabzugs für Grundsteuern recht transparent. Bei der Erstellung der der Aufsichtsbehörde vorgelegten Meldedokumente sollte es keine Schwierigkeiten geben, da der Eidgenössische Steuerdienst das Verfahren zu deren Ausfüllung gebilligt und in den Schreiben des Dienstes erläutert hat.