Die 6-Personen-Einkommenssteuer ist eine neue Art der Steuerberichtserstattung, die die allgemeinen Daten abdeckt: über alle Mitarbeiter, die materielle Ressourcen erhalten, über alle aufgelaufenen und gezahlten Einkommensbeträge, über geleistete Steuerabzüge, über berechnete und abgezogene Personen-Einkommenssteuer. Einige Finanzexperten hatten beim Ausfüllen des Berichts Schwierigkeiten. Daher werden wir alle Einzelheiten zum Ausfüllen von Abschnitt 6 der Einkommensteuer analysieren.

Für wen wurde ein neues Reporting eingeführt

Das Formular 6-NDFL wurde für Einzelunternehmer und Unternehmen eingeführt, die Steuerberater sind, dh diejenigen, die den Arbeitnehmern und anderen Einzelpersonen Löhne und sonstige Rückstellungen zahlen, die in den Rechtsvorschriften der Russischen Föderation festgelegt sind. In einfachen Worten, das 6-NDFL-Formular muss von denjenigen, die das 2-NDFL-Formular ausfüllen, bei der Steuerbehörde eingereicht werden.

Der Unterschied zwischen diesen Formen besteht darin, dass die Einkommenssteuer für 2 Personen für jeden Mitarbeiter des Unternehmens separat erhoben wird und die Einkommenssteuer für 6 Personen für alle Mitarbeiter gleichzeitig vierteljährlich erhoben wird.

Meldeschluss

Das Formblatt 6-NDFL für das Jahr wird mehrmals bzw. vierteljährlich ausgestellt und richtet sich nach dem festgelegten Zeitrahmen:

- 1. Quartal - der zweite Tag im Mai;

- 2. Quartal - der letzte Tag im Juli;

- 3. Quartal - der letzte Tag im Oktober;

- Die Berichterstattung für das letzte Quartal erfolgt gleichzeitig von 2-NDFL bis zum 2. April des nächsten Jahres.

Merkmale der Datenanzeige in Form 6-NDFL

Bei der Eingabe von Informationen in den Bericht müssen die folgenden Nuancen beachtet werden:

- Der Betrag der berechneten NFDL sollte in gerundeten Zahlen berechnet und aufgezeichnet werden, während Beträge von weniger als 50 Kopeken nicht berücksichtigt werden und gleiche und über 50 Kopeken auf den vollen Rubel aufgerundet werden. Gewinne und Kosten in Fremdwährung werden am Tag des tatsächlichen Eingangs und der tatsächlichen Ausgaben zum aktuellen Kurs der Zentralbank der Russischen Föderation berechnet.

- Bei der Meldung in Papierform sind keine Korrekturen zulässig, auch nicht solche, die durch Korrekturmaßnahmen vorgenommen wurden.

- Der Ausdruck des Berichts sollte ausschließlich einseitig sein.

- Die Platten müssen ohne sichtbare Korrekturen sauber verklebt werden.

- Zeilen werden von links nach rechts gefüllt, in die leeren Spalten wird das Symbol "-" gesetzt.

- Ein Dokument kann nur mit den folgenden Tintenfarben gefüllt werden: Schwarz, Blau, Violett.

Welche Informationen sind in Abschnitt 2 der 6-Personen-Einkommensteuer enthalten

Eine neue Art der Berichterstattung enthält zusammenfassende Informationen zu folgenden Themen:

- Bürger, an die der Steuerberater ein Einkommen gezahlt hat.

- Alle Zahlungen und Gebühren.

- Abzüge gemacht.

- Berechnete und einbehaltene Einkommensteuer.

Abschnitt 2 enthält wiederum die folgenden Daten:

- Das Datum, an dem der Geldtransfer tatsächlich durchgeführt wurde. Dies ist der Gewinn des Einzelnen.

- Steuerabzugsfrist.

- Wie lange wurde die Steuer überwiesen?

- Die Höhe des erzielten Gewinns.

- Der einbehaltene Steuerbetrag.

In den meisten Fällen wird das Einkommen gleichzeitig an mehrere Personen ausgezahlt. In diesem Fall müssen die Beträge addiert werden, und das Gesamtergebnis sollte im Bericht ausgewiesen werden.

Sie wissen nicht, wie Sie den 2. Abschnitt der Einkommensteuer für 6 Personen genau ausfüllen sollen? Lesen Sie dazu später mehr.

So geben Sie Informationen in den Bericht ein

Um Informationen in Abschnitt 2 des Formulars 6 (Einkommensteuer) korrekt einzugeben, müssen Sie alle Gewinne in zwei Kategorien aufteilen:

- Entsprechend der tatsächlichen Ausgabezeit des Gewinns.

- Bis zu dem Zeitpunkt, an dem die abgezogene Steuer an die Staatskasse geht.

Daraus folgt, dass jeder separate Zeitraum des tatsächlichen Geldeingangs mit einem separaten Steuerbetrag zu belegen ist.Wenn jedoch gleichzeitig mehrere Belege auf das Konto der Gesellschaft eingegangen sind, für die unterschiedliche Bedingungen für die Zahlung der Einkommensteuer vorgesehen waren, müssen diese Beträge in Abschnitt 2 separat erfasst werden.

Alle Informationen, die der Buchhalter in der Einkommensteuer für 6 Personen eingibt, sollten sich auf eine Berichtsphase beziehen, dh auf die letzten 3 Monate.

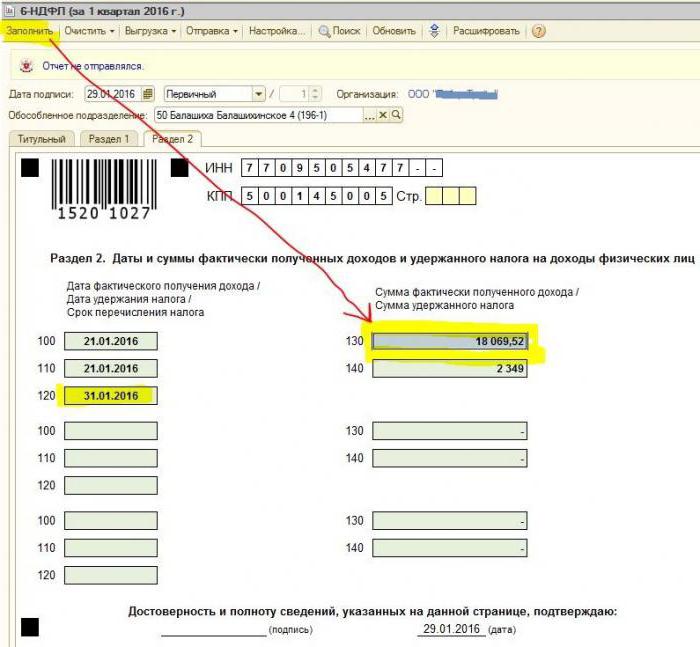

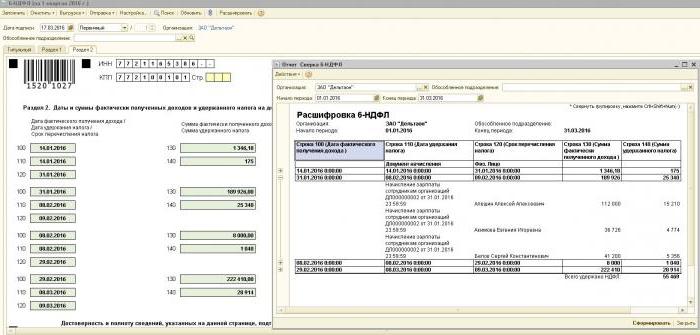

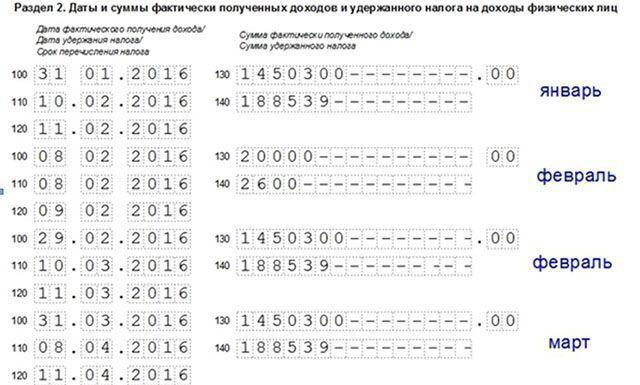

Abschnitt 2. Linien

Formular 6-PIT enthält Abschnitt 2 Zeilen, in denen die folgenden Informationen angezeigt werden müssen:

- Paragraph 100 - soll den tatsächlichen Tag der Auszahlung des Einkommens widerspiegeln. Hier steuert der Finanzangestellte Informationen zur Lohnzahlung an die Mitarbeiter bei. Der wichtige Punkt ist, dass das Zahlungsdatum in diesem Fall der letzte Tag des Monats ist, an dem es ausgeführt wurde.

- § 110 des Formblatts 6-NDFL Abs. 2 - Steuerabzug. Es gibt das Datum an, an dem die Gelder tatsächlich gezahlt wurden.

- § 120 - Zeitpunkt der Überweisung von Steuermitteln an die Staatskasse. In der Regel gilt dieser Tag als nächster Tag nach der Auszahlung der Löhne an die Arbeitnehmer. Und auch diese Zeile ist erforderlich, um den Monat der Entlassung des Mitarbeiters auszufüllen.

- Punkt 130 - hier wird der Gesamtbetrag des Einkommens angezeigt. In Zeile 130 wird beispielsweise die Summe des vom Finanzangestellten monatlich gezahlten Gehalts erfasst.

- 6-NDFL Abschnitt 2, Zeile 140 - Dieser Absatz gibt das Ergebnis der für das Quartal einbehaltenen Steuern an.

Wichtig! Wenn verschiedene Einkommensarten gleichzeitig eingegangen sind, die Anzahl ihrer persönlichen Einkommenssteuertransfers jedoch unterschiedlich ist, müssen die Absätze 100–140 für jeden Transferzeitraum separat ausgefüllt werden.

Manchmal kommt es vor, dass Löhne nicht am letzten Tag des Monats, sondern teilweise ausgezahlt werden. Wie ist in diesem Fall die Einkommenssteuer in Abschnitt 6 auszufüllen? Solche Zahlungen werden als Vorauszahlungen ausgeführt, dementsprechend kann der Abzug der persönlichen Einkommensteuer nur dann berücksichtigt werden, wenn die folgenden wesentlichen Zahlungen geleistet werden. Daher sollten die ersten drei Zeilen des Abschnitts wie folgt angeordnet sein:

- Punkt 100 ist der letzte Tag des Monats, an dem dem Arbeitnehmer das Gehalt ausgezahlt wird.

- Artikel 110 des Formulars 6-NDFL, Abschnitt 2 - Datum der Vorauszahlung.

- Paragraph 120 - gibt die Nummer an, die auf den Tag der Vorauszahlung folgt.

Zeile 080, wofür ist das?

Sehr oft sieht sich der Buchhalter beim Ausfüllen des Berichts mit den endgültigen Indikatoren für die Einkommensteuer konfrontiert, die nicht innerhalb eines Jahres berechnet werden können. Diese Zahlen müssen in Paragraph 080 erfasst werden. Diese Indikatoren sollten vor Anfang März des nächsten Berichtsjahres zusammengefasst werden.

Wie oben erwähnt, muss die Meldung der Einkommensteuer für 6 Personen für das Jahr viermal, dh einmal im Quartal, eingereicht werden. Falls nicht alle Informationen auf eine Seite passen, können weitere Blätter hinzugefügt werden. Die letzte Seite des Berichts gibt die endgültigen Indikatoren an.

Die Regeln zum Ausfüllen des Formulars 6-NDFL sehen vor, dass alle Daten im Bericht korrekt wiedergegeben werden müssen, ohne dass gesetzliche Anforderungen verletzt werden. Um sicherzustellen, dass keine Fehler vorliegen, wird dem Buchhalter empfohlen, spezielle Überprüfungsverhältnisse zu verwenden, die im Folgenden hilfreich sind:

- Unabhängig und ohne unnötigen Aufwand die Richtigkeit der im Bericht angegebenen Daten zu überprüfen.

- Verstehen Sie, welche Fragen sich aus der Kontrolle von Personen bei der Überprüfung des Berichts ergeben können, wenn sie bestimmte Ungenauigkeiten aufdecken.

- Überlegen Sie, welche Maßnahmen die Prüfer im Fehlerfall ergreifen werden.

Wichtig! Das Einkommen einer natürlichen Person, das in Form eines Geschenks oder einer materiellen Unterstützung gemäß Abschnitt 2 der Einkommenssteuer für die Steuerperiode erhalten wurde, wird nicht besteuert.

Wie Sie die Urlaubsnutzlast in Abschnitt 2 des Berichts wiedergeben

In diesem Abschnitt werden alle Urlaubsgeldbeträge aufgeführt, die für das Quartal gezahlt wurden.

Sie wissen nicht, wie Sie den zweiten Abschnitt der Einkommenssteuer ausfüllen sollen und wie viele Felder müssen ausgefüllt werden? Gemäß den Regeln muss im Bericht die gleiche Anzahl von Blöcken wie die Anzahl von Tagen angegeben werden, an denen das Urlaubsgeld für drei Tage gezahlt wurde.Wenn die Mitarbeiter nicht am selben Tag Geld erhalten, sondern verteilt, müssen die Blöcke für jeden Tag anders ausgeführt werden. Bei einer Urlaubszahlung an mehrere Mitarbeiter am selben Tag werden die Beträge addiert, das Endergebnis wird im Block ausgewiesen.

Wenn auf einer Seite mit 6-NDFL 2-Abschnitten (Urlaub) nicht genügend Platz vorhanden ist, müssen Sie so viele Blätter wie erforderlich ausfüllen. Die Hauptsache ist, sie richtig zu nummerieren, ohne die Titelseite zu vergessen.

- Zeilen 100 und 110 - um die Nummer anzugeben, an der der Mitarbeiter das Urlaubsgeld gezahlt hat.

- Zeile 120 ist der letzte Tag des Monats, an dem die Aktion ausgeführt wurde.

- Zeile 130 und 140 von Abschnitt 2 der Einkommensteuer für 6 Personen - Urlaubsgeld (genauer Betrag) und davon abgezogene Steuer.

Wenn das Urlaubsgeld gleichzeitig mit dem Lohn gezahlt wurde, müssen diese Beträge immer noch in mehrere Blöcke aufgeteilt werden, da diese Einkommensarten eine andere persönliche Einkommensübertragungsperiode haben (der Lohn wird am nächsten Tag nach der tatsächlichen Zahlung überwiesen und der Abzug im Urlaub - am letzten Tag des Monats).

Wie in Abschnitt 2 des Formulars 6 wird die persönliche Einkommensteuer als krank ausgewiesen

Gemäß der Gesetzgebung der Russischen Föderation werden nur Leistungen bei vorübergehender Invalidität einschließlich der Betreuung eines kranken Kindes besteuert. In diesem Zusammenhang werden im Bericht von 6-NDFL von Abschnitt 2 nur Krankenhausbescheinigungen dieser Art erfasst.

Die Regeln für die Eingabe von Zahlungsdaten auf einem vorübergehenden Invaliditätsnachweis sind die gleichen wie für die Urlaubsvergütung. Das heißt, diese Beträge werden getrennt von den Löhnen ausgewiesen, da sich die Frist für die Übertragung auf den Haushalt von diesen unterscheidet.

Beispielsweise werden die im 2. Quartal in Abschnitt 2 der Einkommenssteuer für befristete Arbeitsunfähigkeitsbescheinigungen gezahlten Beträge in einem separaten Block angezeigt:

- Zeile 100 und 110 - Die Anzahl der Zahlungen an den Mitarbeiter, die auf dem Blatt der vorübergehenden Behinderung angefallen sind.

- Zeile 120 ist der letzte Tag des Monats, an dem die Zahlung erfolgte.

- Zeilen 130 und 140 - Höhe des Krankengeldes und Höhe der davon abgezogenen Einkommensteuer.

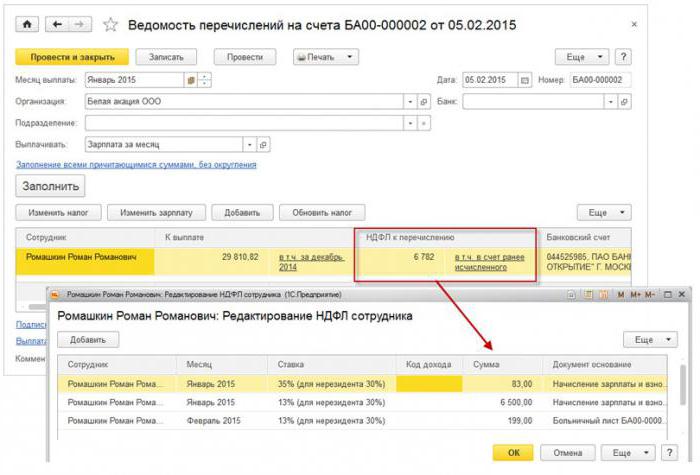

Wie der Bericht die Entlassung zeigt

Die Entlassung eines Mitarbeiters wird im Bericht wie folgt angezeigt:

- Zeile 100 - Bei Entlassung eines Arbeitnehmers gilt das tatsächliche Datum des Eingangs einer Berechnung nach dem Gesetz als sein letzter Arbeitstag, für den Löhne aufgelaufen sind. Dies sollte auch die Höhe der Entschädigung für nicht in Anspruch genommenen Urlaub, etwaige Zahlungen für vorübergehende Behinderungen und Urlaubszahlungen umfassen. Der Tag der Berechnung ist der Tag des Einkommenseingangs.

- Zeile 110 - PIT wird bei der tatsächlichen Auszahlung abgezogen.

- Zeile 120 - Für Löhne und Entschädigungen für nicht in Anspruch genommenen Urlaub ist der letzte Tag der Überweisung der persönlichen Einkommensteuer die nächste Nummer nach der Berechnung. Bei Krankengeld und Urlaubsgeld ist dies der letzte Tag des Monats, an dem die Zahlung erfolgte.

Wie Dividenden in Abschnitt 2 der Einkommenssteuer ausgewiesen werden

Da die Informationen in Abschnitt 2 vierteljährlich erstellt werden, sind für den Bericht keine Informationen ab Jahresbeginn erforderlich. Die Daten auf dem Formular 6-NDFL Abschnitt 2 zu Dividenden spiegeln sich also wie folgt wider:

- Artikel 100 - Datum der Übertragung der Dividenden oder ihrer Ausgabe in Form von Eigentum.

- Paragraph 110 - Der Tag der Berechnung und der Quellensteuer fallen zusammen. Wenn keine Einkommensteuer einbehalten werden kann, wird ein Datum mit Null-Indikatoren angezeigt.

- Klausel 120 - Das Datum der Steuerübertragung wird als der Tag angesehen, der auf die Berechnung folgt oder in Zeile 110 Null anzeigt. Wenn es auf ein Wochenende fällt, sollte der nächste erste Arbeitstag angegeben werden.

- Punkt 130 - Höhe der Dividenden.

- § 140 - Quellensteuer.

In einer Situation, in der auf dem Konto der Organisation kein Bargeld vorhanden ist, kann die Zahlung von Dividenden in bar erfolgen. Im Bericht gibt das Ausstellungsdatum den Tag an, an dem die Übertragung von Vermögenswerten tatsächlich erfolgte. Es ist wichtig, dass das Recht auf Dividenden in Form von Eigentum der Organisation in den Gründungsunterlagen vermerkt ist.

Der Wertausdruck des übertragenen Eigentums muss mit der Marktbewertung übereinstimmen. Bei der Anzeige von Informationen in Paragraph 140 des Berichts fehlt eine digitale Anzeige, "0" wird angezeigt.

Häufige Fehler beim Reflektieren von Dividenden

Wenn ein Buchhalter Dividendendaten in einem 6-Personen-Einkommensteuerbericht macht, treten häufig die folgenden Fehler auf:

- Der zweite Abschnitt des Berichts 6 - Einkommensteuer wird nur zum Zeitpunkt der Überweisung der Einkommensteuer ausgefüllt. In weiteren Berichten des Jahres werden diese Informationen nicht berücksichtigt.

- Die Informationen in Abschnitt 2 werden an dem Tag angezeigt, an dem die Einkommensteuer am letzten Tag des Quartals erhoben wird.

- Beträge machen, die keine Dividenden sind. Es werden keine Informationen zu Übertragungen angezeigt, die überproportional zu den Anteilen der Teilnehmer aufgelaufen sind, bei geringeren Einzahlungen in das genehmigte Kapital, bei Auflösung der Organisation im Rahmen des Anteils der Einzahlung und in anderen gesetzlich festgelegten Fällen.

- Aufnahme in die Empfängerliste von Personen, die keinen Anspruch auf Dividenden haben. Zum Beispiel diejenigen, die zum Zeitpunkt der Annahme der Zahlungsanweisung nicht in der Anzahl der Aktionäre enthalten waren.

Bei der Abrechnung ergeben sich Schwierigkeiten bei der Festlegung des tatsächlichen Zahlungstermins. Beachten Sie, dass der Abrechnungstag durch den Zeitraum für die Anzeige von Informationen im Berichtsformular bestimmt wird.

Meldeverfahren

Das Formular 6-NDFL wird auf zwei Arten beim Steuerdienst eingereicht:

- In Papierform. Der Bericht kann von Hand oder per Software ausgefüllt werden.

- In elektronischem Format. Diese Option ist nur mit einer qualifizierten digitalen Signatur möglich.

Wichtig! Ein Papierbericht kann nur eingereicht werden, wenn die Anzahl der Mitarbeiter in der Organisation die Anzahl von 25 Personen nicht überschreitet. In anderen Fällen erfolgt die Meldung der 6-Personen-Einkommenssteuer, der Bescheinigungen über die 2-Personen-Einkommenssteuer sowie der Meldung über die Unmöglichkeit, eine persönliche Einkommenssteuer zu halten, ausschließlich in elektronischer Form.

Wohin geht die Berichterstattung?

Die Meldung wird zur Überprüfung an verschiedene Behörden übermittelt, je nach Art der Besteuerung:

- Wenn USN und UTII verwendet werden, muss das Formular 6-NDFL beim Finanzamt am Wohnort eingereicht werden.

- Wenn UTII-Meldungen am Ort der Registrierung als Zahler eingereicht werden. UTII.

Das Datum der Einreichung des Berichts wird anerkannt:

- Der Tag der tatsächlichen Annahme - wenn das Formular 6-NDFL aus erster Hand oder von einem Vertreter des Steuerberaters eingereicht wird.

- Sendetag - beim Versenden eines Dokuments über die russische Post mit einer Beschreibung des Anhangs.

- Der Tag des Versands, der vom System beim elektronischen Versenden des Berichts im Internet aufgezeichnet wird.

Strafe für Nichtmeldung

Wenn das Formular 6-NDFL nicht innerhalb der vorgeschriebenen Frist eingereicht wurde, wird eine Geldstrafe von 1000 Rubel für einen Monat Verspätung berechnet. Dies sollte jedoch nicht verzögert werden, da die Steuerbehörden das Recht haben, die Konten der Organisation zu sperren, wenn die Firma die Berechnung nicht noch länger durchführt und die Dokumente 10 Werktage nach Ablauf der Lieferfrist nicht einreicht. Vielleicht ist dies ein gutes Argument, um rechtzeitig einen Bericht vorzulegen.