Wie wird die Steuerperiode in der Mehrwertsteuererklärung angegeben? Diese Frage stellt sich für jemanden, der zum ersten Mal auf diese Form der Berichterstattung stößt. Auch für Anfänger gibt es viele andere Fragen. Schließlich hat die Mehrwertsteuer den Ruhm eines Komplexes und wird von keiner Steuer geliebt. Dies ist auf verschiedene Faktoren zurückzuführen, einschließlich der Tatsache, dass der Berichterstattung darüber mehr Aufmerksamkeit geschenkt wird.

Funktionen der MwSt-Berichterstattung

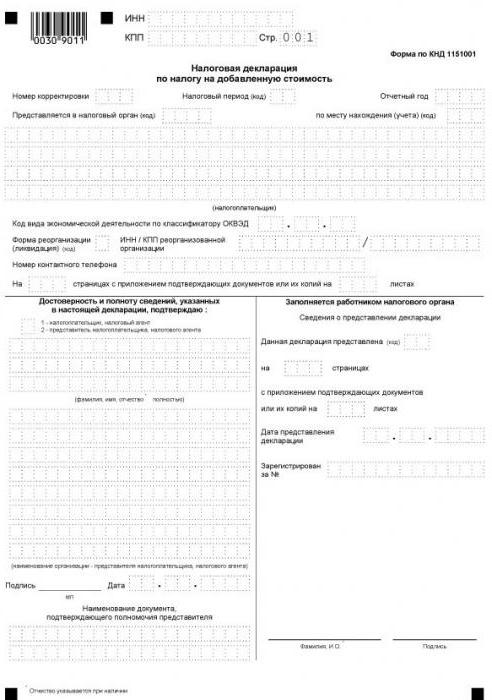

Die Umsatzsteuererklärung ist der einzige Bericht, der ausschließlich in elektronischer Form eingereicht werden muss. Sie muss der Steuerbehörde über ein elektronisches Dokumentenmanagement via Internet übermittelt werden. Solche Regeln gelten für alle Steuerzahler sowie für Personen, die nicht als Mehrwertsteuerzahler anerkannt sind, aber aus irgendeinem Grund gezwungen sind, diese aus bestimmten Geschäften zu zahlen.

Auf einem Papierformular kann eine Mehrwertsteuererklärung nur in einem Fall eingereicht werden - wenn ein Steuerberater meldet, dass er diese Steuer nicht für sich selbst zahlt. Beispielsweise hat eine Organisation, die Sonderregelungen anwendet, Dienstleistungen von einer ausländischen Gegenpartei erworben, die keine Repräsentanz in Russland hat. Wenn sie der Mehrwertsteuer unterliegen, muss der Käufer die Funktion eines Steuerberaters gegenüber dem ausländischen Verkäufer erfüllen. Schließlich kann er selbst keine Mehrwertsteuer zahlen, da er nicht beim russischen Steuerdienst registriert ist.

In allen anderen Fällen wird das Papierformular der Mehrwertsteuererklärung nicht akzeptiert, und der Einreicher wird als unleserlich eingestuft. Ein solches Ergebnis wird erwartet, unabhängig davon, ob das Formular auf Papier per Post oder persönlich übermittelt wird.

Die Meldefristen für die Umsatzsteuerberichterstattung haben sich seit 2015 geändert - jetzt müssen sie spätestens am 25. des auf das Berichtsquartal folgenden Monats eingereicht werden.

Steuer- und Berichtszeitraum - gibt es einen Unterschied?

Die endgültige Berechnung einer Steuer erfolgt für einen bestimmten Zeitraum, der als Steuerperiode bezeichnet wird. Darüber hinaus gibt es einen Berichtszeitraum - einen Zeitraum, nach dem Vorauszahlungen zu leisten und manchmal eine Erklärung abzugeben sind (Berechnung).

Die Steuerperiode kann eine oder mehrere Meldungen enthalten. Das heißt, diese Zeiträume sind unterschiedlich, obwohl sie oft identifiziert werden. Beispielsweise beträgt der Berichtszeitraum für die Einkommensteuer ein Vierteljahr, ein halbes Jahr und neun Monate und der Steuerzeitraum ein Jahr. Bezüglich der Mehrwertsteuer ist alles einfach - die Steuerperiode stimmt mit der Berichtsperiode überein und beträgt ein Viertel.

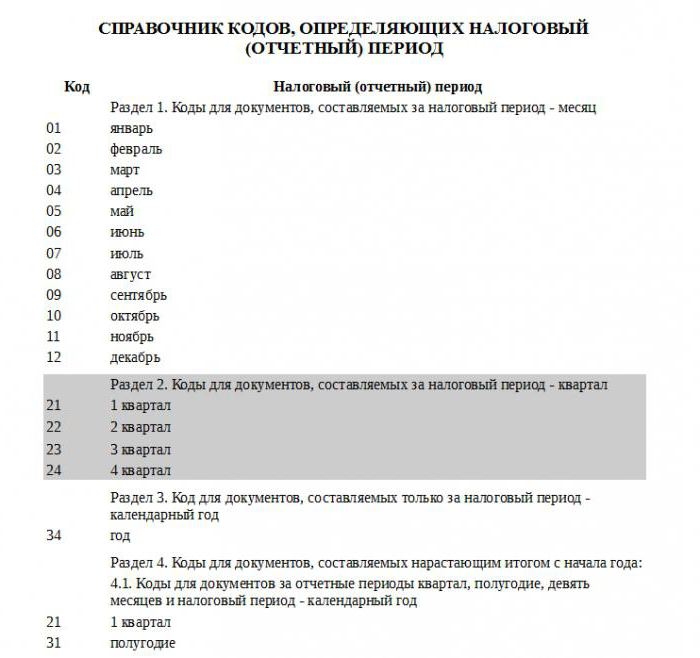

Wie wird die Steuerperiode in der Mehrwertsteuererklärung angegeben?

Die Steuerperiode in den Berichten wird in Form eines Codes angegeben, der dem vom Bundessteuerdienst genehmigten Verzeichnis entnommen ist. Jede Steuerperiode hat einen eigenen zweistelligen Code. Sie sind universell, dh ohne Bezug auf die Zahlungsart installiert.

Da der Steuerzeitraum für die betreffende Zahlung ein Viertel beträgt, gelten die Codes aus Abschnitt 2 der genannten Referenz. Das erste Quartal entspricht somit dem Steuerperiodencode in der Umsatzsteuererklärung „21“, das zweite Quartal „22“, das dritte Quartal „23“, das vierte Quartal „24“.

Die Zusammensetzung der Erklärung

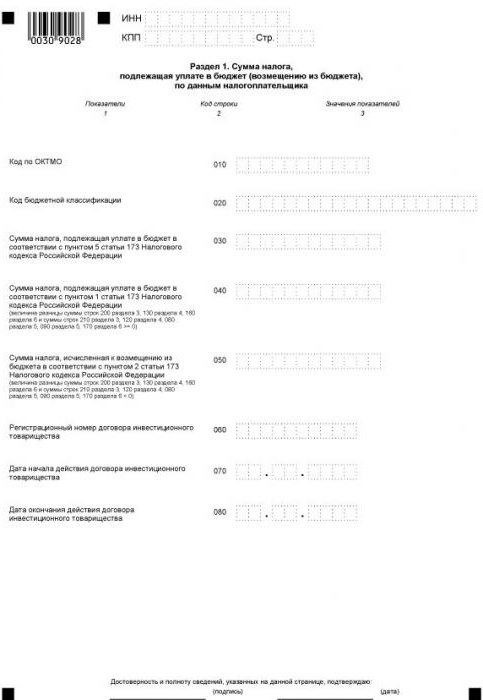

Die derzeitige Form der Erklärung umfasst eine Titelseite und 12 Abschnitte, von denen einige Anhänge enthalten. Alle Berichtspflichtigen füllen die erste Seite (Titel) und Abschnitt 1 aus. Die Ausnahme bilden Steuerberater, die ihre eigene Mehrwertsteuer nicht entrichten. Das heißt, nicht zahlende Unternehmen, die aufgrund bestimmter Umstände die Verpflichtung erhalten haben, Mehrwertsteuer für eine andere Person zu zahlen. Sie setzen Bindestriche in Abschnitt 1, und die Berichtsdaten spiegeln sich in Abschnitt 2 wider.

In den anderen Abschnitten müssen nur diejenigen ausgefüllt werden, für die die Organisation oder der einzelne Unternehmer Daten hat.

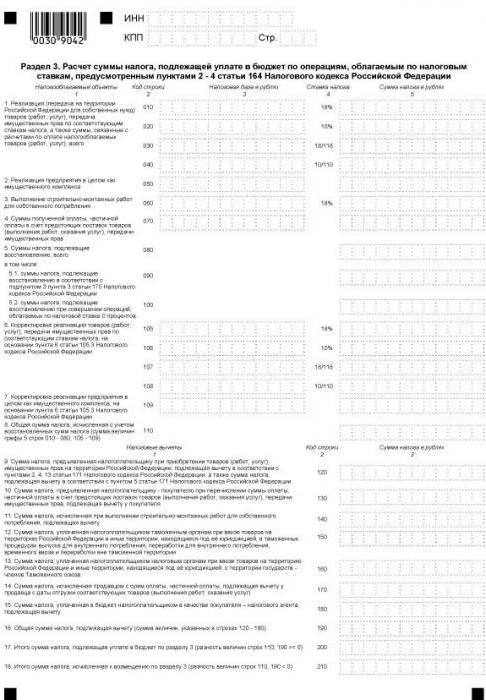

Abschnitt 3 dient der Berechnung der Mehrwertsteuer in Höhe von 18 und 10% sowie der Berücksichtigung von Steuerabzügen. Es wird von allen Zahlern ihrer eigenen Mehrwertsteuer ausgefüllt, die im Berichtszeitraum die Vorgänge mit den angegebenen Sätzen besteuert hatten.

Die folgenden 3 Abschnitte der Mehrwertsteuererklärung gelten für Exporteure. Folgende Daten werden hier angezeigt:

- in Abschnitt 4 - Vorgänge, für die die Gültigkeit der Anwendung des Mehrwertsteuersatzes Null dokumentiert ist;

- in Abschnitt 5 - Angaben zur Berechnung der Höhe der Steuerabzüge für Ausfuhrvorgänge;

- in Abschnitt 6 - Vorgänge, für die der Abzinsungssatz nicht bestätigt ist.

Abschnitt 7 wird von Mehrwertsteuerpflichtigen und Steuervermittlern ausgefüllt, die im Berichtsquartal nicht steuerpflichtig tätig waren. In diesem Abschnitt sind auch die Vorgänge zum Erhalt einer Vorauszahlung für die Lieferung von Waren aufgeführt, deren Produktionszyklus mehr als sechs Monate beträgt.

Sektionen, die vor relativ kurzer Zeit eingeführt wurden

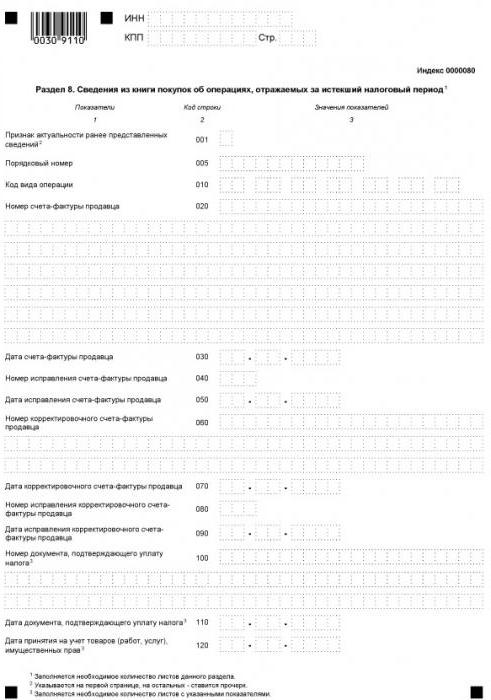

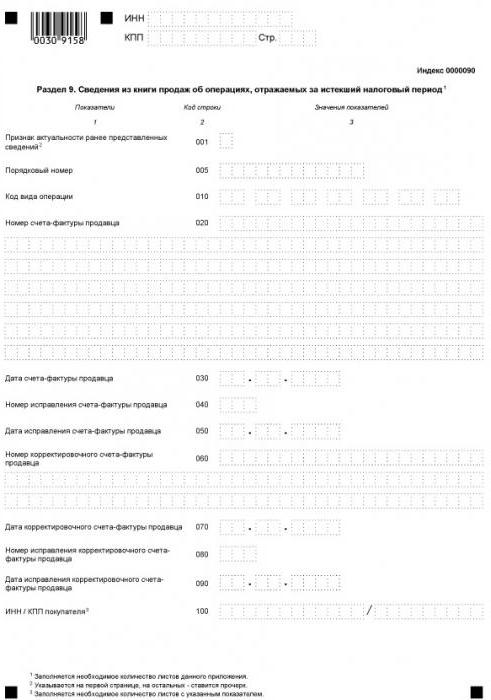

Seit 2015 sind Informationen zu Einkaufs- und Verkaufsbüchern in der Berichtsstruktur enthalten, die alle Transaktionen widerspiegeln und Rechnungsdaten bereitstellen. Diese Informationen sind in den Abschnitten 8 und 9 angegeben.

Für die Mediation sind die Abschnitte 10 und 11 der Mehrwertsteuererklärung vorgesehen. Diese Blätter werden von Agenten, Provisionsagenten, Entwicklern, Spediteuren ausgefüllt - allen, die Rechnungen im Interesse einer anderen Person ausstellen oder annehmen.

Und schließlich ist der letzte, zwölfte Abschnitt der Erklärung für Personen bestimmt, die keine Mehrwertsteuerzahler sind, jedoch im Berichtszeitraum mindestens eine Rechnung ausgestellt haben, in der der Steuerbetrag angegeben ist. In diesem Fall ist der Betroffene verpflichtet, die ihm zugeteilte Mehrwertsteuer zu entrichten und rechtzeitig darüber zu berichten.

So überprüfen Sie Erklärungen

Wie oben erwähnt, werden die Rechnungsinformationen als Teil der Erklärung an das Finanzamt gesendet. Auf diese Weise können Mitarbeiter der Bundesanstalt für Finanzdienstleistungsaufsicht Verstöße ermitteln - diejenigen, die die Steuerbemessungsgrundlage unterschätzen, Abzüge überschätzen oder einzelne Vorgänge überhaupt nicht erfassen. Um diesen Prozess zu vereinfachen, erfolgt die Einreichung der Erklärung auf elektronischem Wege.

Die Identifizierung von Verstößen erfolgt anhand der Berichte ihrer Gegenparteien. Während eines Desk-Audits werden die Daten der Käufer- und Verkäufererklärungen für jede Transaktion automatisch verglichen. Für jede Transaktion aus dem Einkaufsbuch des Steuerzahlers muss ein Paar gefunden werden, dh der umgekehrte Vorgang, der sich im Verkaufsbuch des Verkäufers widerspiegelt. Wenn das Paar nicht gefunden wird oder es Unstimmigkeiten in den Daten gibt, hat die Steuerbehörde unweigerlich Fragen.

Daher muss jedes Erfordernis korrekt angegeben werden, einschließlich des zu Beginn dieses Artikels betrachteten Steuerzeitraums. Die Mehrwertsteuererklärung enthält keine Kleinigkeiten. Falsche Angaben können dazu führen, dass das IFTS eine Aufklärungspflicht hat. Darüber hinaus können Probleme nicht nur beim Steuerzahler, sondern auch bei seinen Partnern auftreten.