Der Arbeitgeber kann seinem Arbeitnehmer auf schriftlichen Antrag materielle Unterstützung gewähren. Nach Prüfung der Situation kann das Management zu dem Schluss kommen, dass der Mitarbeiter tatsächlich eine bestimmte Menge benötigt. Dann stellt sich sowohl für den Buchhalter als auch für den Mitarbeiter, der die Hilfe erhält, eine neue Frage: „Werden Personen die persönliche Hilfe vorenthalten?“. Die Antwort auf diese Frage ist nicht so klar, wie es scheinen mag. Es ist anzumerken, dass die Besteuerung der Jahre 2016 und 2017 in Bezug auf materielle Unterstützung keine besonderen Unterschiede aufweist. Sie können sich also sicher auf die Praxis des Vorjahres verlassen. Es ist auch zu beachten, ob materielle Unterstützung in Form von 2-NDFL im Zertifikat korrekt wiedergegeben wird. Und Aufmerksamkeit erfordert die Meldung von 6-Personen-Einkommenssteuern, die vor nicht allzu langer Zeit entstanden sind.

Materielle Hilfe: Was ist das?

Das Konzept der materiellen Unterstützung ist in den meisten Fällen vage. Das Tax Code enthält beispielsweise eine Liste von Klauseln, in denen Typen angegeben sind, die mit einem Steuersatz von dreizehn Prozent steuerfrei sind. Hierzu gehört auch die finanzielle Unterstützung.

Es ist jedoch anzumerken, dass die Abgabenordnung der Russischen Föderation in den meisten Fällen Zahlungen im Zusammenhang mit Notsituationen wie Naturkatastrophen, Krankheiten oder dem Tod von nahen Verwandten aufführt. Gleichzeitig stimulieren viele materielle Hilfen beispielsweise im Zusammenhang mit der Ehe oder der Geburt eines Kindes.

So kann materielle Hilfe sowohl die Anreizzahlungen als auch den Betrag berechnen, der im Zusammenhang mit freudlosen Ereignissen an den Mitarbeiter geht. In jedem Fall können Steuern sowohl auf den gesamten Betrag als auch auf einen Teil davon erhoben werden. Und in einigen Fällen werden sie überhaupt nicht entfernt.

Zahlungen sind pauschal oder monatlich?

Eine materielle Unterstützung kann einem Arbeitnehmer unbegrenzt oft gewährt werden, wenn diese Bestimmung für den Arbeitgeber geeignet ist und durch das interne Dokument der Organisation bestätigt wird. Allerdings lehnt die Abgrenzung, die jeden Monat vorgenommen wird, es ab, als materielle Hilfe zu verstehen.

In diesem Dokument wird hervorgehoben, dass Zahlungen, die als materielle, von der Einkommensteuer befreite Unterstützung bezeichnet werden können, gleichzeitig gezahlt werden. Einmal im Jahr. Ein Mitarbeiter, der im Zusammenhang mit der gleichen Veranstaltung monatlich belohnt wird, zahlt die Einkommenssteuer vollständig.

PIT: Was ist steuerpflichtig?

Es ist allgemein anerkannt, dass das Einkommen des Arbeitnehmers auf das Einkommen besteuert wird, wie der Name im Prinzip impliziert. Es ist jedoch auch zu bedenken, dass materielle Unterstützung häufig nicht im Einkommen des Arbeitnehmers enthalten ist, wenn sie einmaliger Natur ist.

Es stellt sich heraus, dass die Einkommenssteuer mit Ausnahme der materiellen Unterstützung auf den gesamten Teil der Löhne erhoben wird. Es lohnt sich jedoch zu überlegen, wofür diese Hilfe bezahlt wird. Persönliche Einkommenssteuer mit finanzieller Unterstützung kann sowohl entfernt als auch unangetastet gelassen werden. Bei der Berechnung der Einkommensteuer wird auch das Vorhandensein von Vorteilen berücksichtigt, z. B. Abzüge für den Arbeitnehmer selbst oder für Kinder. Es kann auch zu Vermögensabzügen kommen.

Jeder persönliche Einkommensteuerabzug ist ein bestimmter Betrag, der nicht vom Gesamtlohn besteuert wird. Das heißt, wenn ein Mitarbeiter ein Paket von Dokumenten mitbringt, aus denen hervorgeht, dass er ein Kind unter 18 Jahren hat, nämlich eine Geburtsurkunde, in der er als Elternteil eingetragen ist, sowie einen Abzug, sollten 1.400 seines Gehalts nicht besteuert werden wird sein. Dies wiederum spart 182 Rubel pro Monat oder 2 184 Rubel pro Jahr.Die Rate im allgemeinen Fall für Einwohner der Russischen Föderation beträgt dreizehn Prozent.

Finanzielle Unterstützung. Allgemeiner Fall

Was tun mit Einkommenssteuer mit finanzieller Unterstützung? Es ist anzumerken, dass die Gesetzgebung den Betrag, der nicht besteuert werden soll, streng regelt. Es gibt eine bestimmte Grenze, die mit der Menge von viertausend Rubel erreicht wird.

Es lohnt sich jedoch, eine Reservierung vorzunehmen. Die materielle Unterstützung eines Arbeitnehmers unterliegt nicht der persönlichen Einkommenssteuer, wenn er die vorstehende Schwelle für das Jahr periodengerecht nicht erreicht hat. Das heißt, ein Mitarbeiter kann eine materielle Unterstützung in Höhe von 4.000 erhalten, die jedoch ganz oder teilweise besteuert wird, wenn er in den vorangegangenen Monaten dieses Kalenderjahres bereits Rückstellungen für einen solchen Plan erhalten hat. Und es macht keinen Unterschied, ob diese materielle Hilfe für eine Sache war oder nicht.

Fallstudie

Um diese Nuance endgültig zu verstehen, sollten einige Beispiele betrachtet werden.

Wenn also ein bestimmter Angestellter im Januar zweitausend Rubel als finanzielle Unterstützung für die Behandlung erhalten hat, wird auf den Betrag keine Einkommenssteuer erhoben. Im September erhielt der Angestellte jedoch auch tausend Rubel, um das Kind in der ersten Klasse abzuholen. Ein internes Dokument des Unternehmens, nämlich der Tarifvertrag, wird dieser Aktion zur Verfügung gestellt. Gleichzeitig belief sich der Gesamtbetrag der finanziellen Unterstützung für das Jahr auf dreitausend Rubel, weshalb im September die Einkommensteuer nicht von der finanziellen Unterstützung abgezogen wird.

Bis Dezember erhielt der Mitarbeiter, der sich erneut auf den Tarifvertrag der Organisation stützte, weitere 1500 Rubel für das neue Jahr. Der Gesamtbetrag, der sich aus zweitausend im Januar, einem im September und anderthalb im Dezember zusammensetzt, beträgt 4500. Das heißt, 500 Rubel sind in diesem Fall genau der zu versteuernde Überschuss.

Materielle Hilfe: ein Baby bekommen

Materielle Hilfe bei der Geburt eines Kindes ist ein besonderer Artikel. Es ist erwähnenswert, dass die Abgabenordnung für diese Art von Rückstellung eine Ausnahme macht. Wie oben erwähnt, werden Einmalzahlungen als materielle Unterstützung anerkannt. Das heißt, sie werden einmal berechnet. Es ist unmöglich, die Mengen für mehrere Monate teilweise zu strecken.

Aber in diesem Fall gibt es einige Nuancen. Der Hauptunterschied zu anderen Zahlungen besteht darin, dass die finanzielle Unterstützung bei der Geburt eines Kindes nicht bis zu fünfzigtausend Rubel besteuert wird. Dieser Betrag wird jedoch pro Kind berechnet und auf zwei Elternteile aufgeteilt. Für den Fall, dass jeder von ihnen an seinem Arbeitsplatz im Zusammenhang mit dieser Veranstaltung materielle Unterstützung erhält, sollte der Gesamtbetrag ihrer Gebühren fünfzigtausend Rubel nicht überschreiten. Andernfalls wird alles besteuert, was über die Norm hinaus berechnet wird.

Unterlagen für die Gewährung von Finanzhilfen

In Bezug auf materielle Unterstützung legt die Besteuerung 2016 nicht fest, ob der Arbeitgeber vom Arbeitsplatz des anderen Elternteils Bescheinigungen verlangen soll, die die Zahlung materieller Unterstützung für dieses Kind bestätigen. Viele sind jedoch sicher. Dies liegt daran, dass der Arbeitgeber für die korrekte Berechnung der Steuern gegenüber dem Staat verantwortlich ist.

Im Allgemeinen muss ein Mitarbeiter eine Erklärung an den Direktor oder Steuerberater schreiben, die manchmal an den Vorsitzenden der Gewerkschaftsorganisation gerichtet ist. Die Person, die für das Schreiben der materiellen Unterstützung verantwortlich ist, hängt von den internen Dokumenten der Organisation ab. Der Anmeldung ist eine Geburtsurkunde des Kindes beigefügt, für die ein bestimmter Betrag verlangt wird. Auf Anfrage müssen Sie auch ein Zertifikat eines anderen Elternteils vorlegen. Die Höhe der Bezahlung am Arbeitsplatz eines Mitarbeiters richtet sich nach dem Tarifvertrag.

Fallstudie

Ein bestimmtes Ehepaar brachte an ihren Arbeitsplätzen Anträge auf Zahlung von Sachleistungen, die ihnen wegen der Geburt eines Sohnes zustehen.

Der Ehegatte brachte eine handschriftliche Erklärung sowie eine Geburtsurkunde für das Kind mit. In der Buchhaltung wurde sie auch gebeten, eine Bescheinigung vom Arbeitsort ihres Mannes mitzubringen, aus der hervorgeht, dass der Ehegatte viertausend Rubel pro Kind erhielt.Dem Mädchen wurden fünftausend aufgelaufen, da dieser Betrag in den internen Unterlagen der Organisation festgelegt war. Da der Gesamtbetrag fünfzigtausend nicht übersteigt, wird die materielle Unterstützung des Arbeitnehmers nicht besteuert.

Der Vater des Kindes schrieb seinerseits eine Erklärung und fügte eine Kopie der Geburtsurkunde bei. Er benötigte keine weiteren Unterlagen. Ihm wurden viertausend Rubel in Rechnung gestellt, wie im Tarifvertrag für diesen Zeitraum angegeben. Die Zahlung wurde ebenfalls nicht mit 13 Prozent besteuert.

Insgesamt gingen pro Kind neun Tausend Rubel ein, die nicht steuerpflichtig sind, da dieser Betrag geringer ist als in der Gesetzgebung angegeben.

Materielle Bestattungshilfe: Einkommensteuer

Wird eine finanzielle Unterstützung für eine PIT-Person besteuert, wenn sie im Zusammenhang mit einem traurigen Ereignis darum bittet? Das Begräbnis eines geliebten Menschen ist genau so. Es ist anzumerken, dass die Abgrenzung solcher Zahlungen nur genehmigt werden kann, wenn eine wirklich nahe stehende Person gestorben ist und die Beziehung dokumentiert ist. Dazu gehören Eltern, Kinder, Schwestern oder Brüder. Cousins oder andere Verwandte oder Ehepartner passen nicht in diese Kategorie, egal wie eng die Beziehung ist.

Es ist erwähnenswert, dass finanzielle Unterstützung für Bestattungen oder Beerdigungen sowie Zahlungen an Opfer von Naturkatastrophen nicht besteuert werden. Der gesamte Betrag wird nicht besteuert. Es lohnt sich jedoch, zur Abgabenordnung zurückzukehren und erneut daran zu erinnern, dass die Zahlung einmalig sein sollte. Hat ein Mitarbeiter einmal eine Beihilfe in Höhe von zehntausend erhalten, wird diese nicht besteuert. Wenn er jedoch während des Quartals monatlich Unterstützung erhält, lohnt es sich, diese in der Regel zu besteuern, dh bis sie viertausend erreicht.

Sachbeihilfe und 2-Personen-Einkommensteuer

Die materielle Unterstützung wird auch in dieser Art von Bescheinigung separat ausgewiesen. Daher wird der Mitarbeiter sie in diesem Dokument leicht sehen.

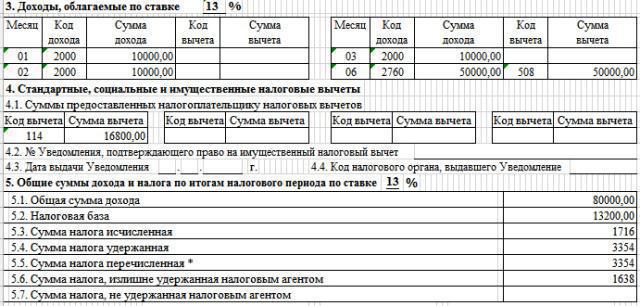

Es ist erwähnenswert, dass materielle Unterstützung bis zu 4000 in 2-Personen-Einkommensteuer deutlich sichtbar ist. Danach wird es nicht mehr zugeteilt, sondern ist in Gesamtzahlungen. Die materielle Unterstützung selbst wird mit einem Abzugscode von 503 geliefert. Dies bedeutet, dass dieser Betrag zum Normalsatz steuerlich absetzbar ist.

In diesem Fall ist der materielle Unterstützungscode in der Einkommensteuer von digitaler Bedeutung. Wenn es sich um Hilfe bei der Geburt eines Kindes handelt, ist dies auch mit einem Abzugscode unter der Nummer 508 verbunden. Im Allgemeinen hat materielle Hilfe einen Abgrenzungscode von 2760 und ist mit einem Abzugscode gepaart.

Formular 6 Einkommensteuer. Was sollte im Dokument nicht angegeben werden?

Der Bericht über das 6-Personen-Einkommensteuerformular wirft oft viele Fragen auf. Das Ausfüllen bezüglich der Auszahlung der materiellen Unterstützung bedarf ebenfalls einer Klärung.

Es ist sofort erwähnenswert, dass Sie nicht die Typen angeben sollten, die gleichzeitig bezahlt werden und deren Beträge nicht vollständig besteuert werden. Hierzu zählen Zahlungen im Zusammenhang mit einer Naturkatastrophe, Opfer terroristischer Handlungen oder diejenigen, die im Zusammenhang mit dem Tod von Angehörigen eine Erklärung zur finanziellen Unterstützung verfasst haben.

Wenn Sie solche Zahlungen in diesem Formular in Zeile 020 angeben, wird die Hauptgleichheit dieser Formel verletzt und der Bericht wird einfach nicht konvergieren.

Das heißt, wenn ein bestimmter Mitarbeiter materielle Unterstützung für die Bestattung eines Ehepartners in Höhe von fünftausend Rubel erhalten hat, sollte dann materielle Unterstützung in die Einkommenssteuer für 6 Personen einbezogen werden? Die Antwort lautet nein.

Was sollte in dem 6-Personen-Einkommensteuerformular enthalten sein?

Lohnt es sich jedoch, die anderen anregenden Zahlungsarten einzugeben? Ja Zu den Leistungen, die in dieses Formular aufgenommen werden sollten, gehören diejenigen Arten von Beihilfen, die bereits vollständig besteuert sind. Sie passen in die Zeile "Betrag der aufgelaufenen Einnahmen", sie hat auch die Nummer 020.

Auch solche Arten von materieller Unterstützung, die teilweise besteuert werden. Sie werden ebenfalls in die Zeile mit der Nummer 020 eingetragen, der steuerfreie Teil wird jedoch in der Spalte „Steuerabzugsbetrag“ ausgewiesen. Dies kann Zahlungen einschließen, die viertausend pro Jahr noch nicht oder nur teilweise erreicht haben.Und auch alles, was von der Geburt eines Kindes abhängt.

Die materielle Unterstützung der Mitarbeiter zeigt, dass das Unternehmen sich um seine Mitarbeiter kümmert und sie unterstützt. Darüber hinaus werden in der Abgabenordnung viele Punkte klargestellt, die den Buchhalter in Zweifel ziehen könnten. Daher müssen Sie nur die behördlichen Dokumente sorgfältig studieren und die entsprechenden Berichtsformulare kompetent ausfüllen. Dies hilft, Probleme mit dem Steuerdienst zu vermeiden.