Bei der Rechnungslegung ist es erforderlich, klar zu identifizieren, was sich auf das Anlagevermögen und das Betriebskapital bezieht. Davon hängt nicht nur die wirtschaftliche Seite des Problems ab, sondern auch die Richtigkeit der Dokumentation. Wir werden also verstehen, was Anlagevermögen und Umlaufvermögen sind und worin ihr grundlegender Unterschied besteht.

Anlagevermögen

In der Wirtschaftstheorie bedeutet dieses Konzept alle materiellen und technischen Werte, aufgrund derer der Produktionsprozess stattfinden kann. Sie handeln ausschließlich in Form von Sachleistungen, und ihre Kosten werden während des Betriebs zu gleichen Teilen erstattet, wobei der Zeitraum mindestens ein Jahr beträgt.

Das Anlagevermögen ist wiederum ein wesentlicher und immer wesentlicher Bestandteil der Immobilie. Ohne sie ist es unmöglich, ein Unternehmen zu eröffnen, und sie sind die Hauptbeteiligten an jedem Prozess, der zum Endergebnis führt - dem Verkauf von Produkten oder Dienstleistungen. Das Anlagevermögen umfasst alle Gebäude, Maschinen, Ausrüstungen usw., die einen erheblichen Teil der Investitionen in der Anfangsphase des Unternehmenslebenszyklus ausmachen.

Umlaufvermögen

Working Capital - das sind materielle Werte in Geldform, die direkt am Produktionsprozess beteiligt sind, aber nur einmal. Sie übertragen ihre gesamten Kosten vollständig auf die Produktionskosten. Zum Anlagevermögen gehören beispielsweise Werkzeugmaschinen und Werkbänke, mit denen der Produktionsprozess durchgeführt wird, sowie Betriebskapital - Materialien und Rohstoffe, ohne die nichts realisiert werden kann.

Das Betriebskapital wird fast immer genau in bar ausgedrückt und für die fortlaufende Geschäftstätigkeit verwendet.

Differenzen im Working Capital aus dem Anlagevermögen

- Das Anlagevermögen umfasst: Möbel, Gebäude, Maschinen, die, obwohl sie direkt am Produktionszyklus beteiligt sind, ihre Elemente nicht auf Endprodukte übertragen. Das Working Capital ist vollständig und ohne Saldo im Endergebnis enthalten. Sie werden in einem einzigen abgeschlossenen Zyklus verbraucht.

- Die Kosten dieser und anderer Fonds sind mit nur einem Unterschied in den Anschaffungskosten enthalten: Sachanlagen in Form von Abschreibungen werden nur teilweise auf dem Preis ausgewiesen, das Betriebskapital ist jedoch vollständig enthalten. In der Tat hängt der Endverkaufspreis für den Verbraucher hauptsächlich von den Kosten für Rohstoffe und Materialien ab.

- Kapitalressourcen können erst nach vollständiger Rückerstattung ihres Wertes ersetzt werden. Dies dauert manchmal mehrere Jahre. Die kurzfristigen Vermögenswerte werden sofort verkauft, was bedeutet, dass sie für den nächsten Produktionszyklus gekauft werden müssen.

Klassifizierung des Anlagevermögens

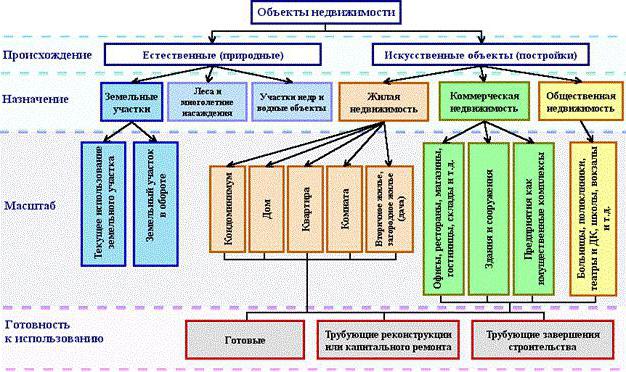

Die Klassifizierung des Anlagevermögens kann auf verschiedene Arten erfolgen. In der Rechnungslegung werden unterschiedliche Kategorien in die Bilanz einbezogen. Im Allgemeinen umfasst das Anlagevermögen in der Haushaltsrechnung die folgenden Kategorien, die in der folgenden Abbildung dargestellt sind.

Fast alle Immobilienobjekte haben nur zwei Ursprungsquellen: natürliche und künstliche. Das Anlagevermögen des Unternehmens umfasst alle Grundstücke, auf denen die Produktion steht oder die selbst eine Quelle für Fertigerzeugnisse sind. So gibt der Wald einen Baum und das Feld - Roggen. Wasserobjekte Die Eingeweide der Erde fallen ebenfalls in diese Kategorie, obwohl es schwierig ist, sie zu bewerten, aber das Unternehmen benötigt noch die anfänglichen Kosten für den Kauf eines bestimmten Standorts, um den Betrieb aufzunehmen.

Künstliche Gebäude können verschiedene Zwecke erfüllen: Wohnen, Gewerbe oder soziale Immobilien. Dienstleistungen haben auch ein eigenes Anlagevermögen, und meistens handelt es sich dabei genau um die letztgenannte Kategorie, zu der Gebäude von Kindergärten, Schulen, Unterständen, Bibliotheken usw. gehören.

Eigen- und Leasingmittel

Es ist leicht zu erraten, dass alle Eigenmittel die materiellen und technischen Mittel sind, die auf Kosten des Unternehmens selbst gekauft wurden und im Buchwert enthalten sind. Mieten werden etwas anders abgerechnet. Abschreibungskosten werden für sie nicht berechnet und sie werden „der Bilanz“ zugeordnet.

Diese Frage betrifft Haushaltsorganisationen. Fast alle verfügbaren Geräte gelten als geleast, da das Unternehmen sie nicht frei verwenden kann.

Wie kann man feststellen, ob sich ein Gegenstand auf das Anlagevermögen bezieht?

Es stellt sich oft die Frage, ob der Computer zum Anlagevermögen gehört. Wir werden also überlegen, welche Kriterien er erfüllt und welche nicht. Beantworten Sie dazu eine Reihe von Fragen:

- Wird der Computer länger als ein Jahr benutzt?

- Ist er direkt in die Produktion involviert?

- Wird es während des Zyklus vollständig verwendet, umgewandelt oder verarbeitet und verändert sich die Form für die Herstellung des Endprodukts?

Die erste Frage impliziert, dass die Antwort ja lautet. Natürlich wird das Unternehmen das Smart Car mehr als ein Jahr lang nutzen und die Kosten werden über die gesamte Lebensdauer des geplanten Betriebs gleichmäßig in Form von Abschreibungen verteilt. Wir beantworten die zweite und dritte Frage mit „Nein“, was bedeutet, dass der Computer nicht zu den aktuellen Assets gehören kann. Wir schließen daraus, dass der PC zum Kapitalfonds gehört. So können Sie feststellen, was sich auf das Anlagevermögen im Rechnungswesen bezieht und was nicht.

Was kann nicht unter der Kategorie des Anlagevermögens definiert werden

Es gibt eine Reihe von Gegenständen, die seit mehr als einem Jahr praktisch verwendet werden. Ich beteilige mich indirekt am Produktionsprozess, aber sie können nicht als Anlagevermögen bezeichnet werden. Diese Kategorie umfasst die folgenden Material- und technischen Werte:

- Werkzeuge für das Angeln und Meeresfrüchte.

- Werkzeuge und Zubehör, die die Grundausstattung ergänzen und für Einzel- und Sonderanfertigungen eingesetzt werden. Das Anlagevermögen umfasst Förderer und Werkzeugmaschinen, jedoch keine Walzen, Shuttles, Katalysatoren und Sorbentien.

- Uniform der Angestellten, Kleidung des medizinischen Personals, Bettwäsche.

- Temporäre Gebäude zum Beispiel auf Baustellen.

- Gegenstände und Strukturen, die ausschließlich für die Weitervermietung erstellt wurden.

- Tiere gelten als jung.

- Mehrjährige Pflanzen, die ausschließlich als Pflanzmaterial für junge Triebe verwendet werden.

- Forstwerkzeuge: Kettensägen, Astscheren, Drahtseile, temporäre Saisonstraßen, kleine Gebäude und Mobilheime, deren Lebensdauer zwei Jahre nicht überschreitet.

Merkmale von Haushaltsorganisationen

Die Hauptaufgaben, die der Budgetorganisation gestellt werden, sind die ordnungsgemäße Erfassung aller Manipulationen an Immobilien und die Erstellung relevanter Unterlagen im Rechnungswesen. Die Ausgabe ist in Paragraph 32 der Anweisung Nr. 107 geregelt.

Nach dieser Bestimmung umfasst das Anlagevermögen in Haushaltsorganisationen Posten sowie materielle und technische Mittel, die in die folgenden Kategorien fallen:

- die Nutzungsdauer soll mehr als 1 Jahr betragen;

- Anschaffungskosten von mindestens 50 Mindestlöhnen.

Diese Kategorie umfasst solche Gruppen von Gegenständen: Gebäude und Bauwerke, Datenübertragungsgeräte, Versorgungsunternehmen, Arbeitsmittel, Messinstrumente, Computerausrüstung, Büroausstattung, organisationseigene Fahrzeuge, Werkzeuge und Ausrüstungen, Vieh, verschiedene Bepflanzungen, Straßen für den internen Gebrauch usw.

Merkmale der Bilanzierung von Sachanlagen in Haushaltsorganisationen

Wie in der Gesetzgebung festgelegt, hat eine Haushaltsorganisation das Recht, diese Immobilie zu veräußern, aber nicht zu verkaufen. Alle Einnahmen aus seiner Verwendung fließen in eine separate Bilanz und verbleiben in der Macht der Organisation. Daher gibt es eine Funktion zur Bilanzierung von Immobilien, die in der Bilanz angezeigt wird.

Das Hauptkonto "01" - Anlagevermögen. Seine Unterkonten:

- 1 - Entwickelt für Artikel, die für kleines Geld gekauft wurden.

- 2 - durch unternehmerische tätigkeit erworbene immobilien.

- 3 - Werte als Geschenk angenommen.