Die Durchführung der Rechnungslegung beinhaltet die obligatorische Bestandsaufnahme von Unternehmensmitteln. Es wurde keine Ausnahme für Anlagen wie in Arbeit (in Arbeit) gemacht. Dies sind die Überreste von Arbeitsgegenständen, die es nicht geschafft haben, alle Verarbeitungsstufen zu durchlaufen und nicht zu fertigen Produkten geworden sind. Eine Bestandsaufnahme der in Arbeit befindlichen Produkte ist ein Abgleich der Buchhaltungsdaten mit dem tatsächlichen Vorhandensein von unfertigen Produkten und deren Vollständigkeit.

Was ist in Arbeit?

Dies ist eine Art Asset-Gruppe, die nicht mehr für Materialien gilt, sondern auch kein fertiges Produkt darstellt. Rechnungslegungsstandards geben ihnen eine klare Definition. In Arbeit sind laut PBU Produkte oder Arbeiten, die nicht alle Phasen des Prozesses, der Abnahme oder der Prüfung durchlaufen haben. Dies beinhaltet auch:

- unvollständige Produkte;

- ausstehende Bestellungen;

- selbst hergestellte Halbzeuge, die nicht mit dem fertigen Produkt zusammenhängen;

- vom Kunden nicht akzeptierte Leistungen und Arbeiten;

- Halbzeuge und verarbeitete Materialien;

- Einheiten, Teile, Montageanschlüsse.

Um die Kosten des Produktionsprozesses zu berücksichtigen, aktiv Rechnungen 20–29. Ausgaben werden in der Abbuchung gesammelt und auf das Darlehen abgeschrieben (Verteilung). Die Guthaben auf diesen Konten zum Monatsende kennzeichnen die laufenden Kosten.

Bewertungsarten

In der Buchhaltung werden Daten in physischen und monetären Zählern widergespiegelt. Um Gelder anzunehmen oder abzuschreiben, müssen Sie deren Wert kennen. Die Bewertung der laufenden Arbeiten wird durchgeführt von:

- Tatsächlich angefallene Kosten (in Stückproduktion).

- Die tatsächlichen Kosten sind der zuverlässigste und gebräuchlichste Weg. Der Umfang der laufenden Arbeiten wird festgelegt. Dann wird seine Menge mit den durchschnittlichen Stückkosten multipliziert, wodurch die tatsächlichen Produktionskosten aller in Arbeit befindlichen Arbeiten am Monatsende ermittelt werden.

- Standardkosten - anwendbar für Serien- und Massenproduktion. Es wird der Abrechnungspreis der Lohneinheit angewendet. Zusätzlich wird die Abweichung des Planwertes vom Istwert beibehalten.

- Bei Gegenständen mit direkten Kosten - Der Preis einer laufenden Arbeitseinheit wird berechnet, indem die direkten Kosten ihrer Erstellung summiert werden.

- Raffinerienkosten - In den Raffinerienkosten sind nur Materialien, Rohstoffe oder Halbzeuge enthalten. Das Verfahren wird hauptsächlich in der materialintensiven Produktion eingesetzt.

Das Unternehmen muss selbst die am besten geeignete Methode für die Bemessung der Einkommensteuer auswählen und in die Rechnungslegungsmethode eintragen. Der Rest der laufenden Arbeiten wird auf der Grundlage der Primärdokumentation geschätzt und die Größe wird nach dem Inventar zum Monatsende ermittelt.

Langlebige Produkte

In der industriellen Produktion entstehen manchmal Produkte, die mehrere Verarbeitungsstufen durchlaufen. Gleichzeitig können Unternehmen die Tatsache des Verkaufs zu verschiedenen Zeitpunkten erkennen: in bestimmten Phasen der Arbeit oder nach deren vollständiger Fertigstellung. Die zweite Option wird normalerweise verwendet.

Wenn die Produkte schrittweise übergeben werden, muss das Konto 46 verwendet werden. Die Abbuchung gibt die Teile der vom Kunden bezahlten und vom Unternehmen erledigten Arbeit an.Nach Abschluss aller Phasen wird der Wert des auf Konto 46 angesammelten Objekts dem Konto „Abrechnungen mit Kunden und Kunden“ belastet.

Organisation der Bestandsaufnahme der laufenden Arbeiten

Die Einzelheiten des Inventars sind in den Rechnungslegungsgrundsätzen des Unternehmens angegeben. Mit Ausnahme der obligatorischen Kontrollen werden folgende organisatorische Fragen in Bezug auf die geplante Berechnung der Anzahl der Vermögenswerte festgelegt:

- Liste der verfahrenspflichtigen Sachen;

- die Gesamtzahl der im Berichtszeitraum geplanten Inventuren und deren Termine;

- Zusammensetzung der Kommissionen;

- andere Informationen.

Eine obligatorische Bestandsaufnahme der laufenden Arbeiten wird durchgeführt, wenn ein Sachverhalt der Beschädigung oder des Diebstahls von Arbeitsgegenständen in seiner Zusammensetzung, der Wechsel der verantwortlichen Personen und einige andere Fälle bekannt werden.

Unabhängig von den Gründen für die Inspektion wird das Verfahren gemäß den Anweisungen des Finanzministeriums durchgeführt (Best.-Nr. 49). Zunächst erteilt und unterzeichnet der Manager einen Auftrag, der Informationen enthält über:

- Gründe für die Prüfung;

- Gruppen von Eigentum, die unter den Prozess fallen;

- die Zusammensetzung der an der Bestandsaufnahme beteiligten Kommission;

- Start- und Enddatum;

- den Zeitraum, in dem der Buchhaltung Unterlagen vorgelegt werden müssen.

Die Bestellung ist eine Art Aufgabe für die Inventurkommission. Es besteht aus Buchhaltern, Verwaltungsmitarbeitern und anderen Spezialisten. Voraussetzung ist die Anwesenheit von finanziell verantwortliche Personen. Vertreter eines unabhängigen Prüfungsdienstes können ebenfalls beteiligt sein. Die Anwesenheit jedes Kommissionsmitglieds ist obligatorisch, andernfalls gelten die Ergebnisse der Prüfung als ungültig.

Das Verfahren zur Durchführung einer Bestandsaufnahme der laufenden Arbeiten

Der Vorsitzende der Kommission versieht alle für das Inventar eingegangenen Ausgaben- und Belegdokumente mit dem Visum „Vor dem Inventar am n-Datum“. Dies ist erforderlich, um vor Beginn des Audits Daten zu den Vermögensbilanzen zu erfassen. Sachbearbeiter stellen Quittungen aus, dass alle Hauptdokumente übergeben wurden, die erhaltene Immobilie aktiviert wurde und die Altimmobilie als Aufwand abgeschrieben wurde. Anschließend kann eine Bestandsaufnahme der laufenden Arbeiten durchgeführt werden.

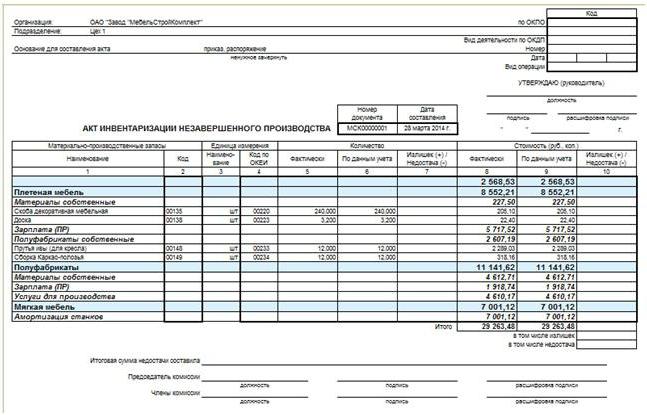

Beginnen Sie mit der Berechnung der tatsächlichen Verfügbarkeit von Immobilien. Informationen über seine Menge werden in mindestens zweifachen Akten oder Bestandsaufzeichnungen festgehalten. Das Dokument ist nummeriert und gibt das Datum der Prüfung, das Datum und die Veröffentlichungsnummer des Befehls der Leitung über seine Organisation an. Als nächstes werden Tabellen für jeden Workshop und den Ort der laufenden Arbeit zusammengestellt. Nach dem Ausfüllen des Dokuments unterzeichnen die Mitglieder der Kommission und die finanziell Verantwortlichen das Dokument. Letztere legen zusätzlich eine Quittung darüber vor, dass das nachgewiesene Arbeitsvolumen zur Aufbewahrung angenommen wurde.

Unvollendetes Bauinventar

Die Prüfung von Investitionsobjekten wird für jedes Strukturelement, jede Art von Arbeit, jede Ausrüstung und für alle anderen Komponenten durchgeführt. In diesem Fall muss die Kommission Folgendes herausfinden:

- ob die in die Installation übertragenen, aber noch nicht von ihnen berührten Objekte in der Anzahl der laufenden Arbeiten enthalten sind;

- In welchem Zustand befinden sich die zu erhaltenden Objekte und deren Bau wird vorübergehend eingestellt?

Für in Auftrag gegebene, aber nicht ordnungsgemäß übernommene Gebäude werden gesonderte Rechtsakte erstellt. Eine ähnliche Maßnahme gilt auch für Einrichtungen, deren Lieferfristen aus irgendeinem Grund verspätet sind.

Für in Auftrag gegebene, aber nicht ordnungsgemäß übernommene Gebäude werden gesonderte Rechtsakte erstellt. Eine ähnliche Maßnahme gilt auch für Einrichtungen, deren Lieferfristen aus irgendeinem Grund verspätet sind.

WIP-Inventar und industrielle Produktion

Bei Unternehmen dieser Art prüft die Kommission die Verfügbarkeit aller Materialien, Rohstoffe sowie die Vollständigkeit der Einheiten, Rückstände und Anlagen. Alle unnötigen Lagerbestände werden vor dem Lagerbestand von der Werkstatt an das Lager geliefert. Erstellen Sie für jede separate Einheit eine Handlung oder ein Inventar.Eine separate Dokumentation unterliegt Rohstoffen, Materialien und Halbzeugen, die nicht verarbeitet wurden, sich aber in der Nähe von Arbeitsplätzen befanden. Das Inventar der Vermieter enthält keine zurückgewiesenen Gegenstände.

Eine Bestandsaufnahme der laufenden Arbeiten in einem Industrieunternehmen wird durchgeführt, um Folgendes zu überprüfen:

- das Vorhandensein von Rückständen, Aggregaten, Einheiten, Teilen;

- Mengen von unfertigen Erzeugnissen;

- Vollständigkeit von Einheiten, Baugruppen, Teilen;

- Kontostand der in Bearbeitung befindlichen Aufträge, deren Ausführung storniert oder ausgesetzt wurde.

Rückstände, Komponenten, Baugruppen und Teile werden gezählt, gemessen und gewogen. Die Daten werden in die entsprechenden Rechtsakte oder Bestände eingetragen.

Die laufenden Arbeiten des Unternehmens, bei dem es sich um eine Mischung verschiedener Rohstoffe oder heterogener Massen handelt, werden anhand zweier Indikatoren charakterisiert: der Gesamtmenge und des Teils, der jedem Gegenstand in seiner Zusammensetzung zugeordnet werden kann. Das Berechnungsverfahren ist in Branchenanweisungen geregelt und in Abwesenheit in den Rechnungslegungsgrundsätzen vorgeschrieben.

Reflexion der Inventarergebnisse

Die Handlungen und Inspektionslisten werden innerhalb der vorgeschriebenen Zeit an die Buchhaltung weitergeleitet. Während der Bestandsaufnahme festgestellte Unstimmigkeiten zwischen den Daten der Primärdokumente und der tatsächlichen Verfügbarkeit von Immobilien müssen in den Konten widergespiegelt werden.

Überschüssige Einkünfte sind zum Zeitpunkt der Prüfung zum Marktwert zu aktivieren. In der Buchhaltung laufende Arbeiten werden auf den Konten 20–29 verbucht. Der Betrag, der in der Abbuchung des Kontos verbucht wurde, auf dem der Überschuss festgestellt wurde: Dt "Hilfsproduktion" CT "Sonstiges Einkommen."

Der Mangel oder der Schaden an den laufenden Arbeiten wird in der Gutschrift des Kontos für die Abrechnung der Produktionskosten ausgewiesen. Gleichzeitig sehen Buchhaltungsbuchungen so aus: Dt „Mängel“ Kt „Instandhaltung der Produktion“, Dt „Verluste aus Wertschaden“ Kt „Hauptproduktion“. Übersteigt der festgestellte Mangel nicht die natürliche Verlustquote, wird sein Betrag auf die Vertriebskosten angerechnet: Dt „Hauptproduktion“ Kt „Mangel“. Solche Abschreibungen erfolgen auf der Grundlage der von den Rechnungslegungsgrundsätzen empfohlenen Berechnung.

Berücksichtigung von Engpässen, die über die festgelegten Standards hinausgehen

Rechnungslegungsgrundsätze Das Unternehmen legt bestimmte Standards fest, wobei ein Teil des Eigentumsverlustes als akzeptabel angesehen wird. In Fällen, in denen der Mangel aufgrund von Schäden an den laufenden Arbeiten auftritt, gibt es zwei Möglichkeiten, die Ergebnisse in der Rechnungslegung wiederzugeben:

- Wenn die Täter identifiziert werden, stellen Sie den Mangel auf ihre Kosten wieder her. Die buchhalterischen Einträge lauten wie folgt: Dt „Schadensberechnungen“, CT „Mängel“, Dt „Schadensberechnungen“, Kt „Schäden aus Sachschäden“.

- Weigerte sich das Gericht, von den Schuldigen Schadenersatz zu verlangen, oder wurden diese nicht festgestellt, so wird der Mangel als finanzielles Ergebnis ausgebucht: Dt „Sonstige Aufwendungen“ Kt „Engpässe“.

- Wenn Sachschaden Aufgrund eines Notfalls oder höherer Gewalt ist die Reihenfolge der Betrachtung von Verlusten ähnlich wie in Absatz 2.

Überdurchschnittliche Fehlmengen zwingen den Inventarkomitee zu einer internen Untersuchung, um die Täter zu identifizieren.

Laufende Arbeiten im Rechnungswesen nehmen im Vermögen des Unternehmens einen besonderen Platz ein. Dies sind keine Rohstoffe mehr, sondern auch keine fertigen Produkte. Die Kontrolle über die Menge ist genauso wichtig wie für jede andere Eigenschaft. Um die Daten der Primärbelege mit der tatsächlichen Verfügbarkeit der in Bearbeitung befindlichen Arbeiten zu überprüfen, führen Sie Inventuren durch, in deren Folge die Indikatoren gegebenenfalls angepasst werden.