Durch die Neubewertung des Wertes, dessen Wert in der Währung eines anderen Staates zum Leitkurs der Zentralbank ausgedrückt wird, entsteht eine Umrechnungsdifferenz der Kosten. Die Bilanzierung von Transaktionen mit solchen Vermögenswerten erfolgt auf der Grundlage der PBU 3/2000 "Bilanzierung von Vermögenswerten, deren Preis in Fremdwährung angegeben ist" und des Gesetzes Nr. 3615-1 "Über die Währungsregulierung". Betrachten wir genauer, wie die Neubewertung von Fremdwährungssalden in 1C 8.2 im Rechnungswesen erfolgt.

Währungskauf

Unternehmen können Dollar und Euro für verschiedene Zwecke erwerben, zum Beispiel für den Import von Sachwerten. Gleichzeitig werden folgende Transaktionen im Saldo gebildet:

- DT57 "Überweisungen", KT51 "Abrechnungskonto" - Überweisung von einem Konto für den Kauf von Fremdwährung.

- DT52-1-3 "Konten in Währung", KT57 - Die gekaufte Währung wird einem speziellen Konto gutgeschrieben.

- DT10 "Materials", KT57 - spiegelt die Neubewertung von Fremdwährungsguthaben zwischen der Zentralbank der Russischen Föderation und dem Kaufkurs wider.

- DT10, KT57 - Die Bankprovision wurde berücksichtigt.

- DT51, KT57 - nicht verwendete Mittel werden gutgeschrieben.

Nun werden wir uns überlegen, wie der Kauf von Fremdwährung für Transaktionen, die nicht im Zusammenhang mit dem Import stehen, in der Bilanz abgebildet wird:

- DT57, KT51 - Geldtransfer für den Kauf von Währung.

- DT52-1-3, KT57 - Gutschrift auf ein Transitkonto.

- DT91-2, KT51 - Auszahlung der Vergütung an die Bank.

Als Nächstes müssen Sie das Finanzergebnis aus der Transaktion widerspiegeln. Liegt der CBR-Wechselkurs unter dem Kaufkurs, wird die daraus resultierende Differenz in der Kostenstruktur berücksichtigt: DT91-2, KT57. Dieser Betrag mindert den Gewinn des Unternehmens, der bei der Berechnung des KKW berechnet wird. Wenn die CBR-Rate größer als die Kaufrate ist, ist dies der Fall Betriebsergebnis: DT57, KT91-1. Dieser Betrag erhöht den Gewinn des Unternehmens, der bei der Berechnung des KKW berechnet wird.

Beispiel Nr. 1

Um die Ausgaben der Mitarbeiter für Geschäftsreisen ins Ausland zu bezahlen, erwarb das Unternehmen 5.000 US-Dollar. Hierfür überwies das Unternehmen 145,8 Tausend Rubel an die Bank. Das Kreditinstitut erwarb die Währung zum Kurs von 28,8 Rubel / Dollar. Für diesen Vorgang hat die Bank eine Provision in Höhe von 1,8 Tausend Rubel abgeschrieben. Am Tag der Transaktion betrug der CBR-Kurs 28,5 Rubel / Dollar. Überlegen Sie, wie die Neubewertung von Fremdwährungssalden in 1C 8.2. Buchungen:

- DT57 KT51 - 145,8 Tausend Rubel. - Geld wird überwiesen, um Dollars zu kaufen.

- DT52-1-3 KT57 - 142,5 Tausend Rubel. (5.000 x 28,5) - Die gekaufte Währung wird dem Transitkonto gutgeschrieben.

- DT91-2 KT57 - 1,8 Tausend Rubel. - Die Bankprovision wurde berücksichtigt.

- DT91-2 KT57 - 1,5 Tausend Rubel. ((28,8 - 28,5) x 5000) - Die Wechselkursdifferenz wird wiedergegeben.

Erhalt der Währung von Käufern

Wenn das Unternehmen von ausländischen Kunden Dollar oder Euro für die Zahlung von Waren erhalten hat, muss es das Geld auf dem Transitkonto gutschreiben: DT52-1-2, KT62. Die Organisation ist verpflichtet, die Hälfte des erhaltenen Betrags auf dem Inlandsmarkt zu verkaufen. Bei Verstoß gegen diese Vorschrift wird eine Geldbuße in Höhe der nicht realisierten Devisenerträge verhängt.

Verwendung von Mitteln

Die Organisation kann die gekauften Dollar oder Euro für folgende Zwecke senden:

- Zahlung von Verträgen mit ausländischen Partnern - DT60 KT52-1-3.

- Bezahlung der Auslandsreisekosten ihrer Mitarbeiter. Der Betrag der an der Kasse eingegangenen Währung spiegelt sich in der Buchung DT50 KT52-1-3 wider.

- Rückzahlung von Darlehen in Dollar oder Euro: DT66 KT52-1-3.

Währungsverkauf

Abschnitt 6 des Gesetzes sieht vor, dass eine Organisation Dollar und Euro unbedingt verkaufen muss:

- 50% des Erlöses aus einer Transaktion mit einem ausländischen Partner.

- Wenn gekaufte Dollars oder Euro innerhalb von 7 Tagen nicht an die Gegenpartei zur Bezahlung von Materialien überwiesen wurden.

Beide Transaktionen spiegeln sich in der Bilanz gleichermaßen wider:

- DT57 KT52-1-1 - die Währung steht zum Verkauf.

- DT51 KT91-1 - Guthaben aus dem Verkauf wird dem Konto gutgeschrieben.

- DT91-2 KT57 - die verkaufte Währung wird belastet.

- DT91-2, KT51 - Aufwendungen aus dem Verkauf werden berücksichtigt.

Die Neubewertung von Fremdwährungsguthaben am letzten Tag des Monats wird durch Buchung von DT91-9 KT99 (Gewinn) oder DT99 KT91-9 (Verlust) dokumentiert. Einnahmen in Höhe von nicht verkauften Dollars müssen dem Konto DT52-1- KT52-1-2 gutgeschrieben werden.

Beispiel Nr. 2

Das Transitkonto des Unternehmens erhielt Einnahmen aus dem Export von Waren in Höhe von 10 Tausend Dollar. An diesem Tag erhielt die Bank vom Unternehmen den Auftrag, 50% dieses Betrags zu verkaufen und den Restbetrag auf das Konto des Unternehmens zu überweisen. Der obligatorische Devisenverkauf wurde von der Bank zum Kurs von 29,37 Rubel / Dollar durchgeführt. Der offizielle Dollarkurs am Tag des Geldeingangs betrug 29,47 Rubel / Dollar. Die Bankprovision für Transaktionen betrug 1,2 Tausend Rubel.

- DT52-1-2 KT62 - 294,7 Tausend Rubel. (10000 x 29,47) - Exporterlöse werden dem Konto gutgeschrieben.

- DT57 KT52-1-2 - 147,35 Tausend Rubel. (5.000 x 29,47) - 50% des Betrags sind für den obligatorischen Verkauf bestimmt.

- DT51 KT91-1 - 146,85 Tausend Rubel. (5.000 x 29,37) - Guthaben wird dem Konto der Organisation gutgeschrieben.

- DT91-2 KT57 - 147,35 Tausend Rubel. - Die belastete Währung wird belastet.

- DT91-2, KT51 - 1,2 Tausend Rubel. - Die Bankprovision wurde berücksichtigt.

- DT52-1-1 KT52-1-2 - 147,35 Tausend Rubel - der Rest des Erlöses wird gutgeschrieben.

- DT99 KT91 - 1,7 Tausend Rubel. (147,35 - 146,85 + 1,2) - reflektiert den Verlust aus der Operation.

Neubewertung von Fremdwährungsguthaben

In der PBU 3/2000 wird angegeben, dass der in Währung ausgedrückte Wert dieser Wertgegenstände in Rubel umgerechnet werden muss:

- Banknoten an der Kasse erhältlich;

- Guthaben auf Bankkonten;

- Zahlungsdokumente;

- finanzielle Investitionen;

- in die Berechnungen einbezogene Mittel, einschließlich geliehener Mittel, Sachanlagen, immaterieller Vermögenswerte, Mindestlohn usw.

Infolge von Übersetzungen können Wechselkursdifferenzen auftreten. Das gesamte Bargeld auf der Bank wird in Rubel ausgedrückt. Neubewertung von Fremdwährungsguthaben in Steuerbuchhaltung und BU.

Nachzählung erfolgt:

- am Tag der Gutschrift oder Belastung von Geldern vom Konto des Unternehmens;

- am Tag der Berichterstattung;

- als Wechselkurse ändern.

Na ja

Erträge aus Wechselkursdifferenzen resultieren nicht aus dem Verkauf von Produkten. Daher kann keine Mehrwertsteuer erhoben werden. Die Neubewertung von Fremdwährungsguthaben erfolgt in Abhängigkeit von der gewählten Bilanzierungsmethode. Die Tabelle zeigt, wie sich die Schwankung der Sätze in NU widerspiegelt.

| Zahlungsbedingungen | Beim Verkäufer wird der Umsatz berechnet / Beim Käufer werden die Kosten der Ware berechnet | |

| NU und BU | MwSt | |

| Volle Zahlung nach Versand | Am Tag der Eigentumsübertragung | Die Mehrwertsteuer wird nicht neu berechnet |

| 100% Vorauszahlung | Am Tag des Eingangs der Vorauszahlung | |

| Teilweise Vorauszahlung | Teilweise am Tag der Vorauszahlung, teilweise am Tag des Eigentumsübergangs | |

Wenn die Abgrenzungsmethode angewendet wird, werden die beim Lieferanten eingegangenen Währungen und Verbindlichkeiten zum offiziellen Wechselkurs am Tag des Abschlusses der Transaktion oder des Abschlusses des Berichtszeitraums in Rubel umgerechnet. Es hängt alles davon ab, welcher der Termine schneller kommt. Nach demselben Prinzip wird der Zeitpunkt des Auftretens von nicht betrieblichen Erträgen und Aufwendungen bestimmt.

Beispiel Nr. 3

Das Unternehmen hat mit LLC einen Vertrag über die Lieferung von Waren abgeschlossen. Der Transaktionsbetrag beträgt 100 Tausend Dollar. Abrechnungen erfolgen in Fremdwährung, da der Lieferant nicht in der Russischen Föderation ansässig ist.

Der Vertrag sieht die Überweisung von 50% der Vorauszahlung bis zum 2. Februar und den Versand der Ware am 8. Februar vor. Der Käufer muss den Restbetrag am 15. Februar überweisen. Der Lieferant überträgt das Eigentum an der Ware am Tag der Versendung.

Der Dollarkurs betrug:

- Stand 02.02 - 35.41 Rubel / USD;

- am 08.02 - 36.37 Rubel / USD;

- am 15. Februar - 34.55 RUB / USD.

Überlegen Sie, wie die Neubewertung von Fremdwährungssalden in 1C 8.2 in der Steuerbuchhaltung angezeigt wird:

- DT60 KT52 - 1770,73 Tausend Rubel. (50.000 x 35,41) - Überweisung der Vorauszahlung an den Verkäufer.

- DT41 KT60 - 3589,72 Tausend Rubel. (50.000 x 35,41 + 50.000 x 36,37) - Die Waren werden aktiviert.

- DT60 KT52 - 1727,89 Tausend Rubel. (50.000 x 34,55) - Der Restbetrag wurde getilgt.

- DT60 KT91-1 - 91,1 Tausend Rubel. (50.000 x (36,37–34,55) - Die Wechselkursdifferenz wird wiedergegeben.

Bei der Berechnung des KKW wendet der Käufer die Abgrenzungsmethode an. Am Tag des Abschlusses der Transaktion weist die Wirtschaftsprüfungsgesellschaft einen positiven Unterschiedsbetrag in Höhe von 91,1 Tausend Rubel im Ergebnis der OU aus.

Währungsausgleich

Betrachten wir genauer, wie die Neubewertung von Fremdwährungsguthaben in 1C 8.2 bei bereits geschlossenen Verträgen erfolgt.In BU und NU wird der Erlös aus dem Verkauf solcher Transaktionen durch die Summe der erhaltenen Anzahlung und der Schulden bestimmt. Vorauszahlungen werden nicht neu berechnet.

Bei der Berechnung der Steuerbemessungsgrundlage für die Mehrwertsteuer werden diese Regeln jedoch nicht berücksichtigt:

- Der Verkäufer berechnet die Steuer zum Steuersatz am Tag des Eingangs der Vorauszahlung.

- Der Verkäufer berechnet die Mehrwertsteuer auf den Warenwert am Tag des Versands und zieht die Mehrwertsteuer von der Vorauszahlung ab.

Beispiel Nr. 4

LLC hat mit einer ausländischen Organisation einen Vertrag über die Lieferung von Waren in Höhe von 11,8 Tausend Dollar abgeschlossen. Die Produktionskosten betragen 200 Tausend Rubel. Am 10. Oktober 2015 überwies der Partner 5.000 USD im Voraus an die LLC. Am 20. Oktober 2015 hat die LLC die gesamte Charge versandt. Die endgültige Berechnung erfolgte am 25.11.15. Am selben Tag ging das Eigentum an der Ware auf den Käufer über. Der Lieferant wendet das allgemeine Steuersystem an, NPP zahlt vierteljährlich.

Der Dollarkurs ist:

- bei 10.10 - 29.4 Rubel / Dollar;

- bei 25.10 - 29.70 Rubel / Dollar;

- um 11.25 - 30.00 Rubel / Dollar

In BU erfolgt die Vorauszahlung und der Versand per Post:

- DT52 KT62 - 147 Tausend Rubel. (5.000 x 29,4) - erhielt eine Vorauszahlung für die Ware.

- DT76 KT68 - 22.424 Tausend Rubel. - Die Mehrwertsteuer wird ab dem Voraus berechnet.

- DT62 KT90-1– 348,96 Tausend Rubel. (147+ 6,8 x 29,7) - Umsatzerlöse wurden berücksichtigt.

- DT62 KT62– 147 Tausend Rubel. - der Vorschuss ist abgerechnet.

- DT90-3 KT68 - 53,46 Tausend Rubel. (10.000 x 29,7 x 0,18) - Mehrwertsteuer wird erhoben.

- DT68 KT76 - 22.424 Tausend Rubel. - Der Betrag der zum Abzug angenommenen Steuer.

- DT90-2 KT41 - 200 Tausend Rubel. - Die Produktionskosten werden berücksichtigt. Der gleiche Betrag gilt für nicht betriebliche Aufwendungen.

Da der Vertrag eine Vorauszahlung vorsieht und die endgültige Abrechnung nach dem Versand erfolgt, ergibt sich die Wechselkursdifferenz im zweiten Teil der Zahlung, dh in Höhe von 6,8 Tausend US-Dollar.

- DT52 KT62 - 204 Tausend Rubel. (6,8 x 30) - erhielt den zweiten Teil der Zahlung.

- DT62 KT91-1 - 2.040 Tausend Rubel. (6,8 x (30–29,7)) - Die Wechselkursdifferenz wird wiedergegeben.

Neubewertung von Währungssalden in 1C 8.2

Auf Dollar und Euro lautende Werte werden zum Wechselkurs bilanziert. Die Daten für die Berechnung werden aus dem gleichnamigen Verzeichnis gezogen. Umbewertung von Fremdwährungsguthaben in 1C 8.2. In welchem Dokument wird der Deal ausgeführt? "Geplanter Betrieb" mit dem Formular "Neubewertung der Mittel" oder "Monatsabschluss". Betrachten Sie dieses Schema am Beispiel eines Gebietsansässigen, der Gelder an eine ausländische Gegenpartei zur Zahlung von Waren überträgt.

Zunächst müssen Sie im Programm der Organisation selbst ein Transitkonto erstellen, auf dem Nummer, BIC und Währung angegeben sind. Als nächstes müssen Sie die Währungskurse in das gleichnamige Verzeichnis herunterladen. Geben Sie dazu das Datum an und klicken Sie auf die Schaltfläche "Download".

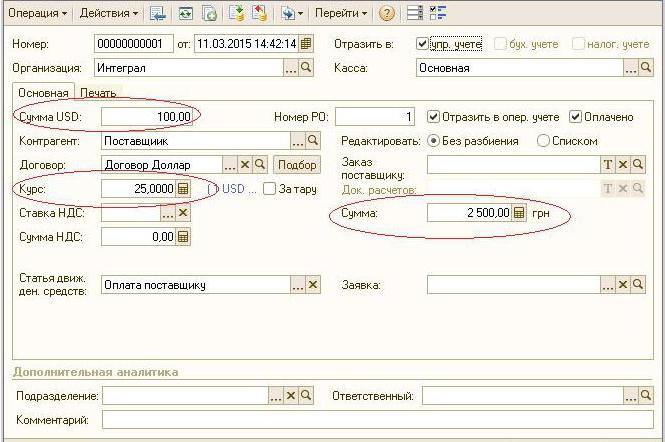

Die Überweisung erfolgt durch ein Kreditinstitut. Daher müssen Sie auf der Karte einer bestimmten Bank einen neuen Vertrag mit dem Formular "Sonstige" erstellen und den Namen angeben, z. B. "Kauf und Verkauf von Währungen". Alle Dokumente im Rahmen dieser Vereinbarung müssen in Rubel gehalten werden. Die Überweisung von Geldern aus Girokonto an die Bank wird durch "Zahlungsauftrag ausgehend" ausgestellt. In dem Dokument müssen Sie eine Bank auswählen, den Vertrag, den Betrag und den Zahlungszweck angeben.

Im nächsten Schritt wird die gekaufte Währung einem Bankkonto gutgeschrieben. Dieser Vorgang wird auch über "Zahlungseingang" ausgeführt. Die Art des Dokuments ist "Währungseinkauf". Da der Wechselkurs zum Zeitpunkt der Abschreibung von Rubel und der Gutschrift von Dollar auf dem Konto unterschiedlich ist, müssen Sie im Beleg das Kontrollkästchen „Wechselkursdifferenz in der Zusammensetzung der Einnahmen (Ausgaben) berücksichtigen“ aktivieren. Beim Durchführen des Dokuments wird der angegebene Betrag zum angegebenen Kurs in Rubel umgerechnet (DT52 KT57, DT91 KT57).

Eine detaillierte Mittelbewegung kann im Bericht „Bilanz“ eingesehen werden. Konto 57. In den Einstellungen müssen Sie die Details der Informationen zu Auftragnehmern und Verträgen angeben. So nimmt die Neubewertung von Fremdwährungsguthaben Gestalt an.