Les emprunteurs sont souvent confrontés au fait que les coûts de remboursement de leur dette sont nettement supérieurs aux montants réels indiqués par un agent de crédit souriant et à des inscriptions attrayantes sur des banderoles publicitaires. Afin de représenter les coûts réels du remboursement d'un prêt, il est tout d'abord nécessaire de calculer le taux d'intérêt effectif. Qu'est-ce que c'est et comment le calculer, nous allons le dire dans cet article.

Le taux d'intérêt effectif est de ...

Le taux d’intérêt effectif a de nombreuses définitions, mais elles révèlent toutes la même essence sous des angles différents. C'est:

- Taux de crédit, qui comprend tous les coûts liés au service d’un prêt, aux programmes d’assurance, aux commissions, etc.

- Taux d'intérêt annuel composé, qui correspond à la valeur de la rentabilité estimée d'une transaction financière donnée.

- La valeur réelle du prêt, qui contient tous les coûts de l’emprunteur lors du remboursement de la dette.

- Valeur réelle du prêt supérieure au taux nominal.

Pour mieux comprendre l’essence du taux effectif, nous établirons plus tard un petit parallèle avec le nominal annoncé.

Que comprend EPS sur les cartes

Nous vous prévenons que le taux d'intérêt effectif le plus élevé vous attend lorsque vous demandez une carte de crédit aussi populaire aujourd'hui. EPS contiendra:

- Paiement (commission) pour la libération de "plastique".

- Frais de maintenance de la carte.

- Frais de maintenance du compte courant.

- Commission pour les transactions sur la carte.

- Le cas échéant, des frais de conversion de devise.

- En cas de violation des termes de l'accord de prêt - une pénalité pour dépassement de la limite ou retard de paiement.

- Et, en fait, rembourser le montant de la dette et payer des intérêts sur celle-ci à un taux nominal.

On peut en tirer la conclusion suivante: ne vous arrêtez pas à la banque offrant le taux nominal le plus bas. Dans une autre organisation où ce chiffre est légèrement supérieur, le taux effectif sera peut-être inférieur de plusieurs pour cent. Quelle pourrait en être la raison? En raison de l’absence d’un certain nombre de commissions (par exemple, pour le maintien d’une P / S, l’émission d’une carte de crédit), l’achat «facultatif et obligatoire» de produits d’assurance pour un montant inférieur, etc. N'hésitez pas à demander à un agent de crédit d’exprimer le RPA. Et seulement sur la base de cette valeur pour sélectionner le prêteur.

Taux d'intérêt nominal et effectif

Le taux nominal est un montant fixe, le montant du trop-perçu annuel du prêt, que vous voyez sur des brochures publicitaires attrayantes. Cela n'inclut pas le coût de l'assurance, les commissions, les frais de gestion de la carte de crédit - tous les frais que vous devez engager, ainsi que le paiement des intérêts sur le prêt et le remboursement du prêt.

Pourquoi le client n'a-t-il pas immédiatement exprimé le montant égal au taux d'intérêt effectif? Tout d'abord, cette valeur est très difficile à calculer à l'avance. Par exemple, si un client a des retards de paiement ou plusieurs versements, ce montant sera modifié par rapport à celui qui sera calculé en premier, en raison de l’intérêt accumulé. Et deuxièmement, la banque perdra simplement des clients si elle leur annonçait toutes ses dépenses réelles.

Le fait que l'agent de crédit indique au client uniquement le taux nominal n'est pas un canular ou un "lavage de cerveau". Certes, dans votre contrat de prêt, le trop-perçu qui vous pousse est appelé - le taux d’intérêt nominal. Hélas, l’emprunteur a omis de dire qu’avant de conclure le contrat, il n’avait pas demandé à l’opérateur au moins le montant approximatif du taux d’intérêt annuel effectif.

Taux nominaux et effectifs relatifs aux dépôts

En ce qui concerne les dépôts bancaires, la situation est complètement différente:

- Taux d'intérêt nominal - Un montant fixe de votre revenu annuel, exprimé en pourcentage. Par exemple, 9% par an.

- Taux d'intérêt effectif - Il s’agit d’une valeur flottante de vos bénéfices, qui dépend de certaines conditions spécifiées dans le contrat. Quant aux dépôts, il est supérieur au taux nominal. Ceci est principalement caractéristique des dépôts à capitalisation (intérêts "composés", intérêts sur intérêts), lorsque le montant des intérêts courus est ajouté au montant du dépôt après une certaine période et au cours de la période suivante, des intérêts sont courus sur cette valeur monétaire déjà augmentée. Un dépôt avec 9% par an avec capitalisation apportera beaucoup plus de profit que le même sans capitalisation. Il est important de prendre en compte sa périodicité: si cela se produit tous les mois, il est alors beaucoup plus rentable que dans le cas où un intérêt "composé" est calculé tous les six mois.

Et maintenant, passons à la question des "malades" - les prêts.

Caractéristiques du taux d'intérêt effectif

Les EPS doivent être spécifiés dans la convention de prêt - c'est ce que prévoit la Banque centrale de Russie. Mais beaucoup sont confrontés au fait que leurs coûts réels sont beaucoup plus élevés et à cette valeur! Cela est dû au fait que la banque calcule le résultat par action selon la formule proposée par la Banque centrale de la Fédération de Russie, qui présente un certain nombre d'inconvénients: les primes d'assurance et certaines de vos autres pertes ne sont pas prises en compte.

Nous vous avertissons que le taux d'intérêt effectif est une valeur qui sera toujours supérieure au taux nominal, même pour un modèle idéaliste de banque qui ne propose pas de package d'assurance, ni de commission. La raison en est qu’ici, de même que pour les dépôts, il existe des paiements «composés» d’intérêts et de rentes: une partie sert à rembourser le corps de la dette et l’autre, à des intérêts. Autrement dit, pour chaque mois, les intérêts sont comptabilisés non seulement sur le montant que vous avez emprunté à la banque, mais également sur le montant des intérêts que vous n'avez pas encore payés.

Calcul du taux d'intérêt effectif

Le moyen le plus sûr de présenter vos coûts de remboursement de prêt aussi précisément que possible est de déterminer vous-même le taux d'intérêt effectif, à l'aide de la formule prête à l'emploi. Tout d'abord, vous devez préciser avec quelle période l'intérêt de votre prêt est comptabilisé - chaque mois, trimestre, année, de manière continue, etc. Eh bien, bien sûr, vous devez connaître le taux de prêt nominal.

Ensuite, utilisez la formule suivante:

E = (1 + N / P)P - 1, où:

- E est le taux d'intérêt effectif:

- N - taux nominal;

- P - le nombre de périodes de calcul des intérêts pour une année.

Si les intérêts sont accumulés de manière continue, une autre formule fonctionnera:

E = eN - 1, où:

- E - taux d'intérêt effectif;

- N - taux nominal;

- e est un nombre constant égal à 2,718.

Hélas, les formules ci-dessus ne prévoient pas l’inclusion dans le résultat des dépenses que vous allez certainement engager en rapport avec l’achat de produits d’assurance et l’émission de certificats.

La deuxième façon de calculer les EPS

Une autre formule permettant de calculer le taux d'intérêt effectif est la suivante:

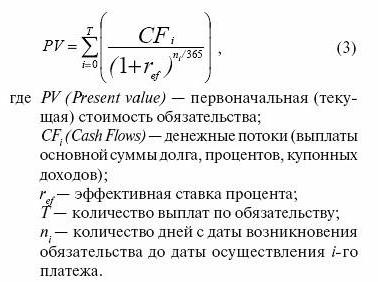

0 = (progression géométrique) PV / (1 + EPS)(Dn - D1) / 365 , où:

- PV - la taille du dernier paiement;

- EPS - taux d'intérêt effectif;

- Dn - date du dernier versement du prêt;

- D1 - date du premier versement du prêt.

Les calculs sont compliqués par le fait que pour trouver l'EPS, il faut résoudre cette équation.

Une autre version de la formule:

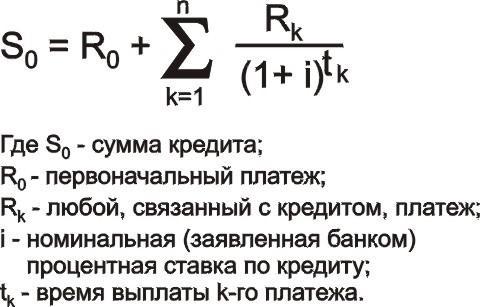

K = P1 + ((progression géométrique) Pn / (1 + EPS)Dansn , où:

- K - montant du prêt;

- P1 - premier versement sur le prêt (il est nécessaire de prendre en compte toutes les commissions, les paiements d'assurance);

- Pn - le dernier paiement sur le prêt (il est également nécessaire d'inclure non seulement le montant du remboursement du corps de la dette et des intérêts qui y sont liés, mais également tous les paiements accessoires);

- EPS - taux d'intérêt effectif;

- Dansn - heure du dernier paiement.

- n - mois de paiement sur le compte (12, 15, 36, etc.)

Méthodes de comptage alternatives

La formule du taux d'intérêt effectif n'est pas le seul moyen de vous montrer vos dépenses réelles:

1. Utilisez des calculatrices en ligne, supérieures à celles présentées sur le Web, du plus simple au plus détaillé, en tenant compte de tous les paiements.

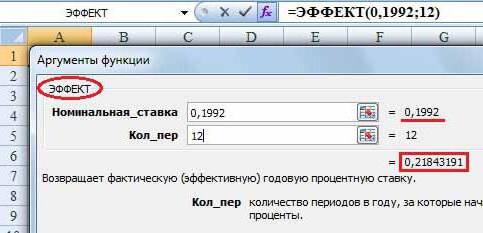

2. Reportez-vous au programme Exel:

- La fonction EFFECT () vous aidera à faire des calculs en utilisant la première formule.

- SERIESSUM est utile pour les calculs utilisant la seconde formule.

Ainsi, on peut noter que, même si nous connaissons le taux nominal, le montant de toutes les commissions et le coût des produits d’assurance, nous ne pourrons calculer nous-mêmes que la valeur approximative du BPA. Les règlements indépendants sont compliqués par des intérêts "complexes", des paiements de rente, des frais d'intérêts en cas de retard de paiement, qui ne peuvent être prédits à l'avance.