Kaikkien yritysten on suoritettava laskelmien tarkastaminen ilman epäonnistumisia. Tätä tarvitaan kirjanpitoraportin laatimiseksi. Lisäksi lisätietoina voidaan esimerkiksi vaatia luettelo velallisten ja velkojien kanssa käydyistä sovintoista. Varastointiprosessia ei ole tiukasti säännelty, mutta se tulisi suorittaa huolellisesti, ilmoittamalla kaikki velvoitteet - sekä sisäiset että ulkoiset.

Yleiset säännöt siirtokyselyjen suorittamisesta

Saamisten ja velkojen inventaario tai selvitys maksuista, joka on periaatteessa sama asia, suoritetaan käytännössä samojen sääntöjen mukaisesti kuin varaston inventointi, mutta tietyillä ominaisuuksilla. Kun selvitys tehdään siirtokuntista, luodaan erityinen komissio, annetaan määräys ja kaikkia menettelyjä valvotaan tiukasti. Tämän prosessin järjestys määrätään laitoksen laatimisperiaatteissa. Velallisten ja velkojien kanssa tehtyjen selvitysten tulosten perusteella muodostetaan säädös. Se heijastuu kirjanpidossa. Prosessissa sinun on tarkistettava seuraavat laskelmat:

- vastapuolten kanssa;

- työntekijöiden kanssa (bonukset, ennakot, bonukset, palkat ja korvaukset);

- vastuuvelvollisten kansalaisten kanssa;

- muut maksut työntekijöille (myöhästymisten taloudellisesta vastuusta myöntämään lainaan);

- selvitykset muiden velallisten ja velkojien kanssa suoritetuista järjestelyistä (esimerkiksi vuokrasopimusten tai vaatimusten perusteella);

- yrityksen sisäiset maksut (esimerkiksi eri kauppapaikkojen välillä);

- pankkien kanssa lainoista ja lainoista;

- budjettivaroilla ja talousarvion ulkopuolisilla varoilla (vakuutukset, verot ja maksut).

Samasta varastotarkastuksesta tehtyjen laskelmien tärkeimmät tunnusmerkit ovat, että aineellisella vastuulla olevat henkilöt eivät voi päästä palkkioihin. Laskelmien todentaminen suoritetaan vuosittaisten raporttien laatimisprosessissa tehdyn työn tulosten perusteella. Tehtävän yksinkertaistamiseksi inventaario voidaan suorittaa useammin, mikä auttaa kuvaamaan tilannetta tarkemmin. Tilintarkastuksen tulokset esitetään tilikauden kirjanpidossa ja raportoinnissa, kun se on suoritettu.

Varsinkin yrityksen johdolle tarvitaan selvitys velallisten ja velkojien kanssa käydyistä sovintoista todellisen tilanteen ymmärtämiseksi. Itse asiassa tällaisen tarkastuksen tulokset antavat tarkkoja tietoja siitä, missä ja missä rahat sijaitsevat. Automaatio-ohjelman oikea käyttö auttaa välttämään toistuvia tarkastuksia. Kun kirjoitat säännöllisesti kaikkia rahoitustapahtumia koskevia tietoja, voit kerätä vaaditut lomakkeet raportista. Näin saat kaikki tarvittavat tiedot päätöksentekoon ilman lisäkustannuksia.

Menettely velallisten ja velkojien kanssa tehtyjen sovintojen luetteloimiseksi

Osana saamisten hallintaa suoritetaan inventaario velallisten kanssa suoritetuista järjestelyistä, ja se tarjoaa tietoja sen analysointia varten. Tämän seurauksena saatavien luettelo on osa ostovelkojen hallintaa ja tietolähde ostovelkojen analysointia varten. Velanluettelointimenettely mahdollistaa seuraavien ymmärtämisen:

- määrä, joka on kiireellisesti pyydettävä (asiakkaiden kanssa tehtyjen selvitysten luettelossa);

- Määrä kiireellistä maksua varten (suhteessa pankkien ja toimittajien kanssa tehtyjen maksujen todentamiseen).

Inventoimalla valmistajien ja kuluttajien kanssa tehtyjä sovintoratkaisuja on ensinnäkin analysoitava epämääräisiä toimituksia (ne tuotteet, jotka on jo vastaanotettu, mutta joita ei ole vielä maksettu) ja maksettuja, mutta joita ei ole vielä toimitettu (päinvastoin - tavarat on maksettu, mutta niitä ei ole vielä vastaanotettu). Inventaariolaitos tutkii siirtokuntien sovittelutoimia.

Velkatyypit

Selvityksen tekeminen velallisten ja velkojien kanssa suoritetuista sovinnoista paljastaa, onko sinulla jäljellä olevia velkoja, joista on määrätty sakkoja. Lisäksi sinun on varmistettava, että tämä velka kirjataan oikein, koska se voi olla monentyyppistä:

- lyhytaikainen (viive alle vuosi);

- pitkäaikainen (maksamatta jättäminen yli 12 kuukautta);

- erääntynyt (kirjataan erikseen).

Pankkitoimistojen kanssa suoritettujen maksujen tarkistamisessa tarkistetaan ensin luottosopimukset. Velkojien ja velallisten kanssa tehtyjen sovintojen kartoituksen yhteydessä tarkistetaan muun muassa seuraavat sopimukset:

- vuokrata;

- komissio;

- vaatimusoikeuksien luovuttaminen (luovutus);

- ohjeet.

Päivämäärät ja tehtävät

Luettelo velallisten ja velkojien kanssa käydyistä sovintoista tehdään monissa tapauksissa:

- ennen vuosikertomusten laatimista;

- muutettaessa taloudellisesti vastuullisia henkilöitä (esimerkiksi pääkirjanpitäjä);

- hätätilanteissa (luonnonmullistus, tulipalo jne.);

- yrityksen selvitystilassa tai uudelleenorganisoinnissa.

Pakollisen selvityskirjanpidon lisäksi organisaatiolla on oikeus kuvata myyntisaamiset ja -saamiset ehdoilla, jotka vastaavat parhaiten johdon kirjanpitotarpeita ja niin edelleen. Esimerkiksi, jos yhtiön säännöissä määrätään neljännesvuosittaisesta muodostumisesta ja raporttien toimittamisesta perustajille, on järkevää tarkistaa maksut kunkin raportointivaiheen viimeisenä päivänä. Varastojärjestelmä tulee tällöin määritellä organisaation kirjanpitoasiakirjoissa.

Sekä suunniteltujen että vapaaehtoisten siirtokuntien tarkistamisen tehtävänä on:

- kirjanpitoon liittyvien velkasummien vahvistaminen, jotka on vahvistettu asiakirjoilla;

- ostovelkojen ja saatavien arviointi mahdollisista takaisinmaksuista, toisin sanoen epävarmojen ja huonojen velkojen huomioon ottaminen.

Tästä seuraa, että laskennallisen inventointimenettelyyn sisältyy kirjanpitotietojen tarkistaminen ensisijaisten asiakirjojen kanssa, mutta myös tulosten jatkotutkimus.

Kuka on komission jäsen

Inventaation laatimiseksi ja selvittämiseksi eri velallisten ja velkojien kanssa suoritetuista sovintoista luodaan erityinen pitkäaikaisesti toimiva palkkio, joka voi olla kahden tyyppinen:

- komissio, joka järjestetään tiettyjen olosuhteiden esiintyessä;

- varastotiimi, jonka nimittää yrityksen päällikkö.

Seuraavat asiantuntijat voivat olla mukana komissiossa:

- valtuutettu hallinnollinen osasto (AHO);

- kirjanpito-asiantuntija;

- muut työntekijät (insinööri, lakimies, rahoittaja jne.).

Ainoat poikkeukset ovat yrityksen sisäisen asiantuntemuksen työntekijät ja tarkastusorganisaation edustajat.

Yrityksen johtava henkilö ei kuulu toimikuntaan, mutta hänen läsnäolonsa on välttämätön edellytys.

Komission tavoitteet

Varmennusryhmän päätehtävät ovat seuraavat:

- selvitys velallisten ja velkojien kanssa tehtyjen sovintojen tilanteesta;

- oikean hintaluokan tarkistaminen;

- tilintarkastuksen tuloksia koskevan säädöksen laatiminen.

Valmistajien, urakoitsijoiden, kuluttajien ja asiakkaiden kanssa tehtyjen sovintojen noudattamiseksi vaaditaan luettelo velallisten ja velkojien kanssa käydyistä sovintoista.

lausuntoja

Vuonna 2013 annettiin liittovaltion laki nro 402.Osa 4, artikkeli 9, puhuu yritysten itsenäisestä kehityksestä kirjanpitoasiakirjojen muodossa, joka sisältää myös asiakirjat selvityskirjanpidosta. Vakiintuneet lomakkeet, kuten edellä mainittiin, on sisällytettävä yhtiön kirjanpitoperiaatteisiin ja pääjohtajan varmennettava. Useimmat instituutiot eivät "keksineet polkupyörää" ja ottivat pohjana seuraavat asiakirjat:

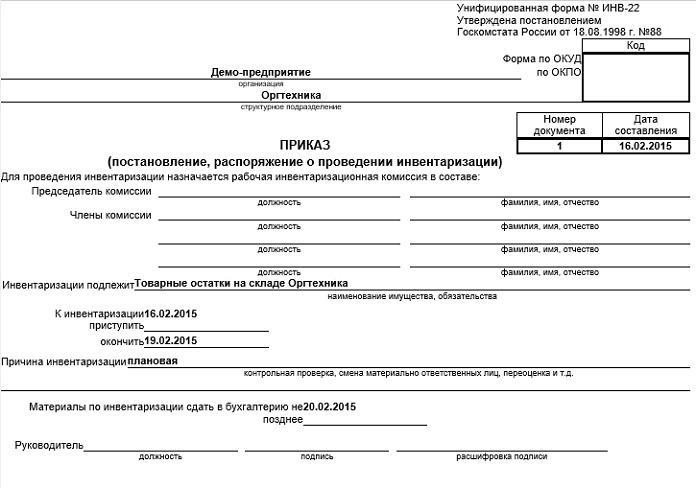

- määräys inventoinnin suorittamisesta velallisten ja velkojien kanssa (esimerkki löytyy jäljempänä) INV-22-tyypin mukaan;

- kuluttajien, valmistajien ja muiden velallisten sekä velkojien kanssa tehtyjen sijoitusten todentamisasiakirja sijoitustodistuksen muodossa (INV-17-lomake).

lisäksi

Koska luettelo velallisten ja velkojien kanssa käydyistä sovintoista tehdään myös epäilyttävien ja huonojen velvoitteiden tunnistamiseksi, on syytä lisätä lisätietoja lain liitteeseen.

1. Epävarmojen velvoitteiden vahvistaminen:

- maksuviive päivinä;

- vakuuden saatavuus.

Rivi ”Mille velalle” merkitsee: velkasitoumukset liittyvät tavaroiden, palveluiden ja työn myyntiin tai eivät, koska tämä kriteeri on tärkein edellytys velan luokittelemiselle epäilyttävänä.

2. Luottotappioiden ilmoittaminen:

- vanhentumisajan alkaminen (useimmissa tapauksissa tämä päivämäärä ei ole samoin kuin sopimuksen ehtojen mukainen viivästysjakso);

- tiedot vanhentumisajan keskeytyksestä (lukumäärä ja peruste);

- tiedot vanhentumisajan päättymisestä (mukaan lukien keskeytykset);

- syyt siihen, miksi velka tunnustetaan toivottomaksi.

Yllä olevat tiedot auttavat laskemaan epävarmojen saamisten määrän helposti, jotta voidaan luoda varantoja epäilyttäville veloille ja määrittää luottotappioiden määrä myöhempää poistoa varten. Lisäksi laskelmien todentamisen tulokset ovat erittäin hyödyllisiä yrityksen johtamisprosessissa.

Saamisten arvonalennusmenettely

Velkavelvoitteet velalle kirjataan useassa vaiheessa:

- Jokainen velkasumma kirjataan erikseen vastapuolta tai sopimusta käyttämällä.

- Asiaa koskevat asiakirjat laaditaan.

- Varaston kokonaisarvot syötetään tietokantaan.

- Annetaan määräys, jossa ilmoitetaan velan määrä, joka kirjataan.

- Asiakirjan hyväksyy pää.

Ostovelat

Poistamisprosessi sisältää myös useita vaiheita:

- Viivästystodistuksen vahvistaminen.

- Maksettavasta määrästä sovitaan.

- Konossementti tarkistetaan.

- Valmistustodistuksen tarkistaminen.

- Paperityöt laaditaan velan tarkistamiseksi.

- Kootaan luettelo velallisten ja velkojien kanssa käydyistä sovintoista.

- Pääjohtaja varmentaa asiakirjat.

johtopäätös

Selvitysten inventaario vaatii yksityiskohtaisen analyysin kunkin vastapuolen kanssa toteutettavista taloustoimista yhden sopimuksen tai muun asiakirjan perusteella. Tätä varten rahoitusosasto sovittaa tiettyjen tilien saldot. Osto- ja myyntisaamisten objektiivinen arviointi auttaa tarkistamaan laskelmat budjetin ja vastapuolen kanssa.

Emme saa unohtaa, että saatujen tulosten olisi heijastettava asianmukaisesti yrityksen kirjanpitoasiakirjoissa.