Venäjällä monilla kansalaisilla on oikeus hakea ns. Verovähennystä. Tämä palvelu tarjotaan tietyistä kuluista. Alla tarkastellaan esimerkiksi asuntolainan korkojen ja niihin liittyvien lainojen verovähennystä yleensä. Mikä tämä on? Kuka voi vähentää? Mihin mennä apua? Entä jos palautus evätään? Meidän on käsiteltävä kaikkea tätä edelleen. Tarpeeksi tutkia verolainsäädäntöä valaisemaan tilannetta.

määritelmä

Ensinnäkin meidän on ymmärrettävä, mihin menettelyyn meillä on kyse. Mitä kutsutaan yleisesti verovähennykseksi?

Näin karakterisoidaan prosessi, jolla tiettyihin operaatioihin tarkoitettu raha palautetaan veroina. Toisin sanoen tekemällä ostoja, kansalainen voi vaatia valtiolta korvauksia pienistä määristä.

Verovähennykset ovat seuraavat:

- omaisuutta;

- asuntolainalla;

- asuntolainan koroista;

- opetusta varten;

- hoitoon.

Yhä useammin tosielämässä verovähennys tehdään asuntolainan koroista. Tätä palautusta ei voida myöntää ilman asuntolainaa. Siksi harkitsemme edelleen molempia toimintoja. Ne on valmistettu suunnilleen samoiksi.

Kuka on oikeutettu?

Nyt vaatimuksista, joita valtio asettaa varojen vastaanottajille. Kaikki ihmiset eivät pysty korvaamaan osaa asuntolainojen kustannuksista.

Tämä palvelu on saatavana seuraavin ehdoin:

- Venäjän federaation kansalaisuus;

- jatkuvien ansioiden olemassaolo;

- henkilökohtainen tulovero 13% (ei enempää, ei vähemmän);

- ikä - vähintään 18 vuotta;

- Kustannukset vastaa kantaja.

Näin ollen eläkeläiset ja työttömät kansalaiset eivät voi saada verovähennystä asuntolainan koroista. Kuten mikä tahansa muu paluu. Tämä on normaali tapaus.

rajoja

Asuntolainan korkojen verovähennysten määrä on rajoitettu. Asia on, että kansalainen ei voi saada takaisin enemmän kuin mitä hän on ilmoittanut henkilökohtaisen tuloveron muodossa. Yleisesti ottaen korkoraja on 13% lisäkustannuksista. Eikä muita vaihtoehtoja ole. Vähennys ei saa ylittää 390 tuhatta ruplaa. Mutta tämä ei ole kaikki rajoitukset!

Päälainan takaisinmaksun tapauksessa limiitti on 360 000 ruplaa. Oletetaan, että kansalainen vaatii kiinteistövähennyksen.

prioriteetti

On syytä kiinnittää huomiota vielä yhteen vivahteeseen. Puhumme palautusten ensisijaisuudesta.

Venäjän federaation nykyinen lainsäädäntö velvoittaa kansalaiset vaatimaan verovähennys asuntolainan koroista sen jälkeen, kun hakijalle on annettu kiinteistötyyppinen palautus. Siksi asianmukaisen pyynnön esittämismenettely on aloitettava kaukaa.

Kiertoaika

Tarvitsetko verovähennys asuntoon? Lähes jokainen kansalainen voi palauttaa kiinnityksen korot. Joka tapauksessa, jos laina annetaan hakijalle, se täyttää kaikki edellä luetellut vaatimukset.

Milloin voin hakea palautusta? Ensimmäisten menojen jälkeen. Ja mihin ajanjaksoon varat palautetaan? Minkä tahansa tyyppisten vähennysten vanhentumisaika on 3 vuotta.

Hakemuksia ei siis toimiteta määrätyn ajanjakson jälkeen. Asuntolainan varojen palauttaminen ei ole syytä, mutta operaation viivästyminen on myös mahdotonta. Joskus ihmiset unohtavat muutoksenhaun rajoittamisen, mikä johtaa kyvyttömyyteen käyttää oikeuksiaan. Niitä ei voida hyödyntää.

Minne mennä

Mistä palauttaa verovähennys asuntolainan koroista? Mihin organisaatioihin on otettava yhteyttä asianmukaisen pyynnön kanssa?

Kaikki vastaavat tähän kysymykseen. Seuraavat vaihtoehdot ovat mahdollisia:

- hakemusten jättäminen MFC: n kautta;

- suora valitus liittovaltion veroviraston paikalliselle viranomaiselle.

Itse asiassa kaikki on yksinkertaisempaa kuin miltä näyttää. Ja jopa henkilö, joka on heikosti perehtynyt paperityöhön, voi selviytyä tehtävästä. Todellisessa elämässä väestö kääntyy useimmiten liittovaltion veroviraston puoleen. Joten palautuksen käsittelyprosessia voidaan nopeuttaa hiukan.

Huomiota koskevat ehdot

Jotkut kansalaiset ovat kiinnostuneita siitä, kuinka nopeasti verovähennys tehdään asuntolainan koroista. On tärkeää ymmärtää, että tutkittava palvelu ei ole nopea. Täytyy olla kärsivällinen.

Kaikentyyppisiä verovähennyksiä koskevan hakemuksen käsittely kestää keskimäärin noin 4 kuukautta. Näistä 2 käytetään asiakirjojen tarkistamiseen, ja loput ajasta käytetään varojen siirtoon kansalaiselle.

Epäonnistumiset: onko oikeutta?

Verovähennys asuntolainan koroista asianmukaisella valmistelulla ei aiheuta erityisiä ongelmia. Voivatko he kieltäytyä tällaisesta palvelusta?

Kyllä. Tällaiset tapaukset eivät ole harvinaisia. Hakijalta voidaan evätä mahdolliset vähennykset. Miksi?

Yleisimmät olosuhteet ovat:

- koko rahastokanta yhden tai toisen tyyppisissä palautuksissa on käytetty loppuun;

- epätäydellinen joukko asiakirjoja on toimitettu;

- esitetyt paperit sisältävät virheitä ja epätarkkuuksia (voivat olla vääriä);

- kansalainen ei täytä edellä lueteltuja ehtoja.

Asuntolainoilla ei ole oikeutta kieltäytyä verovähennys koroista samalla tavalla. FTS: n olisi perusteltava toimintansa.

Jos syy on tiettyjen asiakirjojen puuttuessa (niistä vähän myöhemmin), voit välittää tarvittavat paperit jättämättä uutta hakemusta. Tämä kestää jopa 30 päivää. Hakija ei noudattanut tätä määräaikaa? Sitten sinun on aloitettava alusta uudestaan.

Asiakirjat pääpalautuksesta

Verovähennysten saaminen asuntolainan koroista ei ole vaikeaa. Mutta kuten olemme sanoneet, sinun on aloitettava perustuotolla. Puhumme kiinteistöveron vähennyksestä.

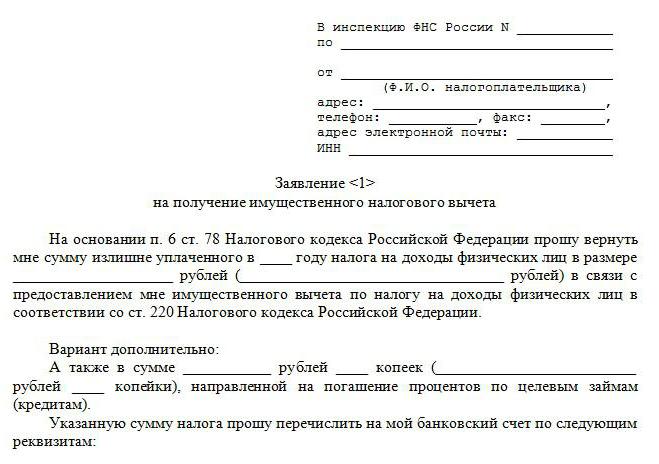

Pyydäkseen sitä kansalaisella on oltava mukanaan:

- hakemuksen;

- passi;

- rekisteröintitodistus;

- myyntisopimus;

- maksua osoittava kuitti;

- tilitiedot varainsiirtoa varten;

- tuloslaskelmat;

- muoto 3-NDFL;

- todistus kiinteistön omistajuudesta;

- SNILS (mieluiten);

- työkirja.

Kaikki lehdet esitetään niiden kopioina. Jokaisella lakia noudattavalla kansalaisella on luettelossa mainitut todistukset ja asiakirjat. Ilman niitä palautuspyyntöä ei yksinkertaisesti hyväksytä.

Toimintaalgoritmi

Onko sinun jätettävä hakemus? Verovähennys (asuntolainan korko tai pääasiallinen palautus suoritetaan - tämä ei ole niin tärkeää) tarjoaa tietyn toimintaalgoritmin. Jos noudatat pientä opasta, pystyt selviämään tehtävästä nopeasti.

Yleensä toiminta voidaan edustaa suunnilleen näin:

- Kerää tietty paketti asiakirjoja. Luettelo tärkeimmistä asuntolainan vähennyksistä olevista arvopapereista olemme jo tutkineet. Kiinnostavista asiakirjoista keskustellaan myöhemmin.

- Täytä palautushakemus. Lomakkeen voi ottaa rekisteröintiviranomaiselta.

- Ota tarvittaessa yhteyttä MFC: hen tai liittovaltion veroviranomaiseen.

- Odota veroviranomaisten vastausta.

- Myönteisen päätöksen tapauksessa on vain odotettava, kunnes varat siirretään kansalaiselle. Tämä tapahtuu noin 1,5-2 kuukauden kuluttua hakijan ilmoituksesta.

Hylättiinkö henkilö? Voit tutkia ilmiön syytä ja poistaa mahdollisuuksien mukaan ongelmat. Sitten paluu tapahtuu.

korko

Todellisuudessa kaikki on paljon yksinkertaisempaa kuin miltä näyttää. Mutta jos tarvitset verovähennys asuntolainan koroista, asiakirjaluettelo eroaa hiukan aiemmin listatuista arvopapereista.

Kuinka tarkalleen? Mitään erityistä ei vaadita. Kansalaisella on oltava seuraavat paperit mukanaan:

- Henkilökortti

- rekisteröintiä osoittava asiakirja;

- asuntolainasopimus;

- lainan korkojen maksuaikataulu;

- tuloslaskelmat (missä tahansa muodossa);

- työllisyysrekisteri (mieluiten);

- asuntolaina kiinteistöstä hankitulle omaisuudelle;

- lausunnot, jotka osoittavat varojen siirron asuntolainan korkona;

- veroilmoitus.

Listattujen arvopapereiden keräämisessä ei saisi olla mitään vaikeuksia. Asuntolainan koron verovähennysasiakirjat on valmisteltava etukäteen. Ne sisältävät myös tiedot tilistä, johon varat on siirrettävä. Asiaankuuluvat tiedot ilmoitetaan yleensä vähennyshakemuksessa.

Yhteinen omaisuus

On tärkeää ymmärtää, että aikaisemmin kuvatut tilanteet ovat merkityksellisiä, kun hakija on asunnon ainoa omistaja. Entä jos asunnolla tai talolla on useita omistajia?

Asuntolainan verotuksellisen verovähennysasiakirjat (ja korot mukaan lukien) täydennetään asiaankuuluvalla näytöllä. Hakemuksessa on rekisteröitävä kuka ja millä osakkeilla palautetaan.

Samanaikaisesti kiinteistövähennysten ja kiinnitysten korkojen vähentämiseen voidaan soveltaa erilaisia periaatteita. Esimerkiksi ensimmäisessä tapauksessa kansalaiset saavat rahaa 50/50 ja koroista 30/70%. Aiheesta on keskusteltava etukäteen muiden asunnonomistajien kanssa.

Osakkeet ja asuntolainat

Asiat ovat hieman erilaiset yhteisomistuksessa. Palautukseen tarvittavien asiakirjojen luettelo ei muutu. Mutta varojen jaon ehtoja muutetaan.

Kuinka tarkalleen? Asuntolainan takaisinmaksut jaetaan kansalaisten omistamien osakkeiden mukaan. Muita mittasuhteita ei oteta tässä huomioon. Siksi kansalaiset saavat täsmälleen niin paljon kuin laki antaa, kiinteistön nykyisten osuuksien mukaan.

Lisäviitteet

Joissakin tapauksissa hakijoiden on toimitettava laajennetut asiakirjat. Mistä puhut?

Seuraavat todistukset ja otteet voivat olla hyödyllisiä kansalaiselle hakemaan asuntolainan korkojen verovähennystä:

- lasten syntymätodistukset;

- avioliitto- tai avioerotodistus;

- kiinteistöosakkeiden määrityspyyntö;

- INN;

- sopimus ja tarkistukset asuintalojen korjauspalvelujen tarjoamisesta.

On suositeltavaa valmistella kaikki nämä paperit etukäteen. Tällöin asuntolainan korkojen verovähennysten rekisteröinnillä ei tule olemaan ongelmia. Ajoissa valmistautuessa epäonnistumisen todennäköisyys on pieni.

tulokset

Nyt on selvää, miltä näyttää saada verovähennys asuntolainan koroista. Tämä toimenpide ei ole kaikkien käytettävissä. Mutta jos tällainen oikeus on olemassa, on parempi käyttää sitä.

Menettelyn valmistelua ei tarvitse viivyttää. Oikeus asuntolainan korkojen palautukseen syntyy siitä hetkestä kun ensimmäinen raha siirretään heille. Ja laskutuskausi on rajoitettu 3 vuodella, kuten olemme jo todenneet.

Jos noudatat kaikkia yllä lueteltuja suosituksia, palvelua ei kieltäydy tarjoamasta. Henkilölle evättiin korvaus asuntolainakuluista? Meidän on tutkittava liittovaltion veroviraston ilmoitusta ja korjattava tilanne seuraavalle kuukaudelle. Jos tämä ei ole mahdollista, voit unohtaa vähennyksen tällä hetkellä.

Oikeus asuntolainan ja korkojen palautukseen tapahtuu, kunnes kaikki rajat ovat täyttyneet. Sen jälkeen ei tule vaatia korvausta valtiolta. Epäonnistuminen tässä tilanteessa on täysin laillista.