Kirjanpitoprosessissa on tarpeen yksilöidä selvästi, mikä liittyy käyttöomaisuuteen ja käyttöpääomaan. Asiasta riippuu paitsi talouden puolella myös asiakirjojen oikeellisuus. Joten ymmärrämme, mitkä ovat kiinteät ja liikkeessä olevat varat ja mikä on niiden perustavanlaatuinen ero.

Käyttöomaisuus

Taloudellisessa teoriassa tämä käsite tarkoittaa kaikkia aineellisia ja teknisiä arvoja, joiden vuoksi tuotantoprosessi voi tapahtua. Ne toimivat yksinomaan luontoissuorituksina, ja niiden kustannukset korvataan yhtä suuressa osassa toiminnan aikana, jonka aika on vähintään yksi vuosi.

Käyttöomaisuus puolestaan on merkittävä ja aina merkittävä osa omaisuutta. Ilman niitä on mahdotonta avata yritystä, ja he ovat tärkeimpiä osallistujia prosessissa, joka johtaa lopputulokseen - tuotteiden tai palveluiden myyntiin. Käyttöomaisuuteen sisältyy kaikki rakennukset, koneet, laitteet jne., Mikä muodostaa merkittävän osan investoinneista yrityksen elinkaaren alkuvaiheessa.

Lyhytaikaiset varat

Käyttöpääoma - tämä on rahana ilmaistuja aineellisia arvoja, jotka osallistuvat suoraan tuotantoprosessiin, mutta vain kerran. He siirtävät kaikki kustannuksensa kokonaan tuotantokustannuksiin. Käyttöomaisuuteen kuuluvat esimerkiksi työstökoneet ja työpenkit, joiden ansiosta tuotantoprosessi suoritetaan, sekä käyttöpääoma - materiaalit ja raaka-aineet, joita ilman mitään ei toteuteta.

Käyttöpääoma ilmaistaan melkein aina tarkasti käteisellä ja sitä käytetään jatkuvan toiminnan harjoittamiseen.

Käyttöpääoman erot pääasiallisesta

- Käyttöomaisuuteen sisältyy: huonekalut, rakennukset, koneet, jotka, vaikka ne ovatkin suoraan mukana tuotantoketjussa, eivät siirrä elementtejään valmiisiin tuotteisiin. Käyttöpääoma sisältyy lopputulokseen kokonaan ja ilman tasapainoa. Ne kulutetaan yhdessä valmistuneessa jaksossa.

- Näiden ja muiden rahastojen hankintameno sisältyy alkuperäiseen hankintamenoon vain yhdellä erolla: poistojen muodossa esitetyt käyttöomaisuushyödykkeet esitetään vain osittain hinnassa, mutta käyttöpääoma sisältyy kokonaan. Kuluttajan lopullinen vähittäishinta todellakin riippuu pääasiassa raaka-aineiden ja materiaalien hinnoista.

- Pääomavarat voidaan korvata vasta, kun niiden arvo on korvattu kokonaan. Tämä kestää joskus useita vuosia. Vaihto-omaisuus myydään heti, mikä tarkoittaa, että se on ostettava seuraavaa tuotantosykliä varten.

Käyttöomaisuuden luokittelu

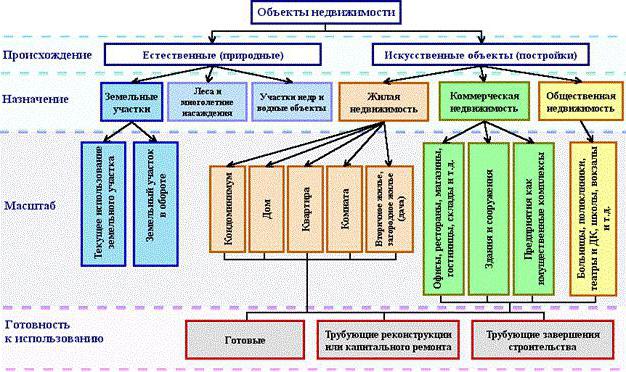

Käyttöomaisuuden luokittelussa ne voidaan jakaa eri tavoin. Kirjanpidossa erilliset luokat sisältyvät taseeseen. Talousarvion kirjanpidossa käyttöomaisuus sisältää yleensä seuraavat luokat, jotka esitetään alla olevassa kuvassa.

Lähes kaikilla kiinteistökohteilla on vain kaksi alkuperälähdettä: luonnollinen ja keinotekoinen. Yrityksen käyttöomaisuuteen sisältyy kaikki tontit, joilla tuotanto seisoo tai jotka itse ovat lähteenä lopputuotteille. Joten, metsä antaa puun, ja pelto - rukiin. Vesiesineet ja maan suolet kuuluvat myös tähän luokkaan, vaikka niitä on vaikea arvioida, mutta yritys tarvitsee kuitenkin tietyn alueen ostamisen alkuperäiset kustannukset toiminnan aloittamiseksi.

Keinotekoisilla rakennuksilla voi olla useita tarkoituksia: asuminen, kauppa tai sosiaalinen kiinteistö. Palveluilla on myös oma käyttöomaisuus, ja useimmiten ne ovat juuri jälkimmäistä luokkaa, johon kuuluvat lastentarhojen, koulujen, suojien, kirjastojen jne. Rakennukset.

Omat ja vuokratut varat

On helppo arvata, että kaikki omat varat ovat aineellisia ja teknisiä keinoja, jotka on ostettu yrityksen kustannuksella ja sisällytetty kirjanpitoarvoon. Vuokrat kirjataan hieman eri tavalla. Poistokustannuksia ei lasketa heille, ja ne kohdistetaan ”taseeseen”.

Tämä kysymys koskee budjettijärjestöjä. Lähes kaikkia käytettävissä olevia laitteita pidetään vuokrattuina, koska yritys ei voi käyttää niitä omasta tahdostaan halutessaan.

Kuinka määritetään liittyyko esine kiinteään omaisuuteen?

Usein herää kysymys siitä, kuuluuko tietokone kiinteään omaisuuteen? Joten harkitsemme, mitkä kriteerit hän täyttää ja mitkä eivät. Voit tehdä tämän vastaamalla moniin kysymyksiin:

- Käytetäänkö tietokonetta yli vuoden?

- Onko hän suoraan mukana tuotannossa?

- Onko se kokonaan käytetty, muunnettu vai käsitelty syklin aikana lopputuotteen valmistuksessa?

Ensimmäinen kysymys tarkoittaa, että vastaus on kyllä. Yhtiö käyttää luonnollisesti älyautoa yli vuoden ajan, ja sen kustannukset jakautuvat tasaisesti poistojen muodossa koko suunnitellun toiminnan ajan. Vastaamme "ei" toiseen ja kolmanteen kysymykseen, mikä tarkoittaa, että tietokone ei voi kuulua käyttöomaisuuteen. Johtopäätöksenä on, että PC kuuluu pääomarahastoon. Näin voit määrittää, mikä liittyy kiinteään omaisuuteen kirjanpidossa ja mikä ei.

Mitä ei voida määritellä käyttöomaisuusluokkaan

On joukko esineitä, joita on käytännössä käytetty yli vuoden ajan, otan epäsuoran osan tuotantoprosessiin, mutta niitä ei voida kutsua käyttöomaisuuteen. Tähän luokkaan kuuluvat seuraavat materiaaliset ja tekniset arvot:

- Kalastusvälineet ja merenelävät.

- työkalut ja tarvikkeet, jotka täydentävät peruslaitteita ja joita käytetään yksittäisiin ja harvinaisiin tilauksiin. Käyttöomaisuuteen sisältyy kuljettimia ja työstökoneita, mutta ei rullausteloja, sukkuja, katalysaattoreita ja sorbenteja.

- Työntekijöiden virkapuku, lääkintähenkilökunnan vaatteet, vuodevaatteet.

- Väliaikaiset rakennukset, esimerkiksi rakennustyömailla.

- Tuotteet ja rakenteet, jotka on luotu yksinomaan jatkovuokrausta varten.

- Eläimiä pidettiin nuoreina.

- Monivuotiset kasvit, joita käytetään yksinomaan nuorten versojen istutusmateriaalina.

- Metsätaloustyökalut: moottorisahat, katkaisijat, vaijerit, väliaikaiset kausitiet, pienet rakennukset ja asuntovaunut, joiden käyttöikä on enintään kaksi vuotta.

Budjettijärjestöjen ominaisuudet

Tärkeimmät tehtävät, jotka asetetaan budjettijärjestölle, ovat kiinteistöjen käsittelyjen asianmukainen kirjaaminen ja asiaankuuluvien asiakirjojen laatiminen kirjanpidossa. Asiaa säätelee ohjeen nro 107 kappale 32.

Tämän säännöksen mukaan budjettijärjestöjen kiinteät varat sisältävät eriä ja aineellisia ja teknisiä keinoja, jotka kuuluvat luokkiin:

- käyttöajan oletetaan olevan yli vuosi;

- alkuperäiset kustannukset vähintään 50 minimipalkkaa.

Tähän luokkaan kuuluvat tällaiset esineiden ryhmät: rakennukset ja rakenteet, tiedonsiirtolaitteet, apuohjelmat, työvälineet, mittauslaitteet, tietokonelaitteet, toimistotarvikkeet, organisaation omistamat ajoneuvot, työkalut ja välineet, karja, erilaiset istutukset, sisäiseen käyttöön tarkoitetut tiet jne.

Kiinteän omaisuuden kirjanpidon piirteet budjettijärjestöissä

Kuten lainsäädännössä todetaan, budjettijärjestöllä on oikeus luovuttaa tämä omaisuus, mutta olla myymättä sitä. Kaikki sen käytöstä saatavat tulot menee erilliseen taseeseen ja pysyvät organisaation vallassa. Siksi on omaisuuserien kirjanpito ominaisuus, joka näkyy taseessa.

Pääasiallinen tili "01" - Käyttöomaisuus. Hänen alatilinsä:

- 1 - suunniteltu kohteille, jotka on ostettu budjettivaroilla.

- 2 - yrittäjyyden seurauksena hankittu kiinteistö.

- 3 - lahjaksi hyväksytyt arvot.