A munkáltató anyagi segítséget nyújthat munkavállalójának írásbeli kérelmére. A helyzet átgondolása után a vezetés arra a következtetésre juthat, hogy a munkavállalónak valóban szüksége van egy meghatározott összegre. Ezután új kérdés merül fel mind a könyvelő, mind a segítséget igénybe vevő munkavállaló számára: „visszatartják-e az embereket a személyes segítségnyújtás?” A kérdésre adott válasz nem olyan világos, mint amilyennek látszik. Érdemes megjegyezni, hogy az anyagi segítségnyújtás tekintetében a 2016-os és a 2017-es adózásnak nincs különösebb különbsége. Ezért biztonságosan támaszkodhat az előző év gyakorlatára. Figyelembe kell venni azt is, hogy az anyagi segítségnyújtás megfelelően tükröződik-e a 2-NDFL formátumú igazolásban. És a figyelem megköveteli a hat személyes jövedelemadó bejelentését, amely nemrég merült fel.

Anyagsegély: mi ez?

Az anyagi segítségnyújtás fogalma a legtöbb esetben homályos. Például az adótörvény tartalmaz egy olyan záradékot, amely meghatározza a tizenhárom százalékos adómentességet igénylő típusokat. Ehhez, beleértve a pénzügyi támogatást.

Érdemes azonban megjegyezni, hogy az Orosz Föderáció adóügyi törvénykönyve a legtöbb esetben vészhelyzetekkel, például természeti katasztrófákkal, betegségekkel vagy közeli hozzátartozók halálával kapcsolatos kifizetéseket sorol fel. Ugyanakkor számos anyagi segítségnyújtás ösztönzi például a házasságot vagy a gyermek születését.

Így az anyagi segítségnyújtás kiszámíthatja az ösztönző kifizetéseket, valamint azt az összeget, amelyet örömteli események kapcsán fizet a munkavállaló. Mindkét esetben adókat lehet kivetni a teljes összegre és annak egy részére. És bizonyos esetekben egyáltalán nem távolítják el őket.

A kifizetések egyösszegűek vagy havi?

Az anyagi segítségnyújtás korlátlan számú alkalommal nyújtható egy alkalmazottnak, ha ez a rendelkezés megfelel a munkáltatónak, és ezt megerősíti a szervezet belső dokumentuma. Azonban azokat az elhatárolásokat, amelyeket havonta hajtanak végre, az adótörvény nem hajlandó megérteni anyagi segítségként.

Ez a dokumentum hangsúlyozza, hogy a személyi jövedelemadó alól mentes anyagi segítségként levonható összegeket egyszerre fizetik ki. Vagyis évente egyszer. Tehát az a munkavállaló, akit ugyanazon esemény kapcsán havonta jutalmaznak, teljes egészében fizeti a személyi jövedelemadót.

PIT: mi az adóköteles?

Általánosan elfogadott, hogy a munkavállaló jövedelme adóztatja a jövedelmet, amint azt a neve elvileg is sugallja. Azt is érdemes figyelembe venni, hogy az anyagi segítségnyújtást gyakran nem veszik figyelembe a munkavállaló jövedelmében, ha egyszeri jellegű.

Kiderült, hogy a jövedelemadót a bérek teljes részére vetik ki, az anyagi segítségnyújtás kivételével. Érdemes azonban megfontolni, hogy mire fizet ez a támogatás. A személyi jövedelemadó pénzügyi támogatással egyaránt eltávolítható, és érintetlenül hagyhatja. A személyi jövedelemadó kiszámításakor a juttatások jelenlétét is figyelembe veszik, például magának a munkavállalónak vagy a gyermekeknek a levonásait. Előfordulhatnak ingatlan-levonások is.

A személyi jövedelemadó levonása egy bizonyos összeg, amelyet nem adóztatnak a bér teljes összegéből. Vagyis ha egy alkalmazott egy olyan dokumentumcsomagot hozott, amely igazolja, hogy 18 évesnél fiatalabb gyermeke van, nevezetesen a születési anyakönyvi kivonatot, amelyben szülőként nyilvántartásba vették, valamint egy levonást, akkor fizetésének 1400 nem adóztatható lesz. Ez viszont havonta 182 rubelt vagy 2 184 rubelt takarít meg.Az általános arány az Orosz Föderáció lakosai esetében tizenhárom százalék.

Pénzügyi támogatás. Általános eset

Mi köze a személyi jövedelemadóhoz pénzügyi támogatással? Érdemes megjegyezni, hogy a jogszabály szigorúan szabályozta azt az összeget, amelyet nem adóztatnának. Van egy bizonyos határ, amelyet négy ezer rubel összeggel lehet elérni.

Érdemes azonban foglalni. A munkavállalóknak nyújtott anyagi támogatás nem adóköteles a személyi jövedelemadó után, ha eredményszemlélettel nem érte el a fenti küszöböt. Vagyis egy alkalmazott 4 ezer anyagi támogatást kaphat, de teljes vagy részleges adóztatást kap, ha a naptári év előző hónapjaiban már megkapta az ilyen terv elhatárolásait. És nincs különbség, hogy ez az anyagi segítség egy dolognak volt-e vagy sem.

Esettanulmány

Annak érdekében, hogy ezt az árnyalatokat végre megértsük, több példát kell mérlegelni.

Tehát, ha egy adott alkalmazott január hónapban kétezer rubelt kapott pénzügyi támogatásként a kezelésért, akkor a személyi jövedelemadó nem terheli az összeget. Szeptemberben azonban a munkavállaló ezer rubelt kapott a gyermek első osztályba történő begyűjtésére. A vállalkozás belső dokumentuma, nevezetesen a kollektív szerződés, nyújtja be ezt a keresetet. Ugyanakkor az év pénzügyi támogatásának teljes összege három ezer rubelt tett ki, ezért szeptemberben a személyi jövedelemadót nem vonják vissza a pénzügyi támogatásból.

Decemberre az alkalmazott újból a szervezet kollektív szerződésére támaszkodva újabb tizenöt száz rubelt kapott az újévért. A teljes összeg, amely januárban kétezer, szeptemberben egy és decemberben másfél, 4500. Vagyis ebben az esetben 500 rubelt jelent pontosan a többlet, amelyet adóztatni fognak.

Anyagi segítség: csecsemő

Az anyagi segítségnyújtás a gyermek születésekor egy speciális cikk. Érdemes megjegyezni, hogy az ilyen típusú elhatárolások miatt az adótörvény kivételt tesz. Mint fentebb említettük, az egyszeri kifizetéseket anyagi támogatásnak tekintik. Vagyis egyszer felszámítják őket. Az összegeket több hónapig nem lehet részlegesen meghosszabbítani.

De ebben az esetben vannak bizonyos árnyalatok. A fő különbség az egyéb kifizetésekhez képest az, hogy a gyermek születésekor nyújtott pénzügyi támogatást legfeljebb ötven ezer rubel alatt adóztatják. Ezt az összeget gyermekenként számítják ki, és két szülőre osztják. Abban az esetben, ha mindegyikük munkahelyén anyagi segítséget kap az eseményhez kapcsolódóan, díjaik teljes összege nem haladhatja meg az ötven ezer rubelt. Ellenkező esetben minden, ami a normát meghaladóan kerül felszámolásra.

Pénzügyi támogatás nyújtására vonatkozó dokumentumok

Ami az anyagi támogatást illeti, a 2016-os adózás nem határozza meg, hogy a munkaadónak igazolást kell-e kérnie a másik szülő munkahelyéről, amely igazolja e gyermek anyagi támogatásának kifizetését. Sokan azonban biztonságban vannak. Ennek oka az, hogy a munkáltató felelős az állami adók helyes kiszámításáért.

Általában véve egy alkalmazottnak nyilatkozatot kell írnia az igazgatónak vagy a könyvelőnek, néha a szakszervezeti szervezet elnökéhez. Az anyagi segítségnyújtás kiírásáért felelős személy a szervezet belső dokumentumaitól függ. A kérelemhez gyermek születési anyakönyvi kivonatát csatolják, amelyért egy bizonyos összeget kérnek. Ezenkívül kérésre más szülő tanúsítványát is be kell nyújtania. Az egyik alkalmazott munkahelyén történő fizetés mértéke a kollektív szerződéstől függ.

Esettanulmány

Egy pár házaspár eljuttatott munkahelyére anyagi segítségnyújtás iránti kérelmet, amely számukra fia született.

A házastárs kézírásos nyilatkozatot, valamint a gyermek születési anyakönyvi kivonatát hozta. Az elszámolásban azt is felkérték, hogy vigyen be igazolást a férje munkahelyéről, amely kimondta, hogy a házastárs gyermekénként négy ezer rubelt kapott.Ötezer összeget halmoztak fel a lányra, mivel ezt az összeget rögzítették a szervezet belső dokumentumaiban. Mivel a teljes összeg nem haladja meg az ötven ezelt, a munkavállaló anyagi segítségét nem adóztatják.

A gyermek apja viszont nyilatkozatot írt, és csatolta a születési anyakönyvi kivonatot. Más dokumentumokat nem igényelt. Négy ezer rubelt terheltek tőle, amint azt a kollektív szerződés erre az időszakra utalta. Fizetését szintén nem adóztatták ki 13% -kal.

Gyerekre összesen kilenc ezer rubelt kaptunk, amelyek nem adókötelesek, mivel ez az összeg kevesebb, mint a jogszabályok meghatározzák.

Anyagi segítség a temetkezéshez: személyi jövedelemadó

Adóztatják-e a PIT-személynek nyújtott pénzügyi támogatást, ha azt gyászos esemény kapcsán kéri? A szeretett ember temetése éppen ilyen. Érdemes megjegyezni, hogy az ilyen kifizetések elhatárolása csak akkor hagyható jóvá, ha egy igazán közeli ember meghalt, és a kapcsolat dokumentálva van. Ide tartoznak a szülők, gyermekek, nővérek vagy testvérek. Az unokatestvérek vagy más rokonok vagy házastársak nem tartoznak ebbe a kategóriába, függetlenül attól, hogy milyen szoros a kapcsolat.

Érdemes megjegyezni, hogy a temetéshez vagy a temetéshez nyújtott pénzügyi támogatást, valamint a természeti katasztrófák áldozatainak fizetett támogatást nem adóztatják. A teljes összeget nem adóztatják. Érdemes visszatérni az adótörvényhez, és ismét emlékeztetni arra, hogy a fizetésnek egyszeri kell lennie. Ha egy alkalmazott egyszer tízezer összegű segítséget kapott, akkor azt nem adóztatják. Ha azonban a negyedév során havonta segítséget kapnak, akkor érdemes azt általános szabályként adóztatni, azaz mindaddig, amíg eléri a négy ezer szintet.

Anyagsegély és 2 személyes jövedelemadó

Az anyagi segítségnyújtást külön is tükrözik az ilyen típusú bizonyítványok. Ezért a munkavállaló könnyen láthatja őt ebben a dokumentumban.

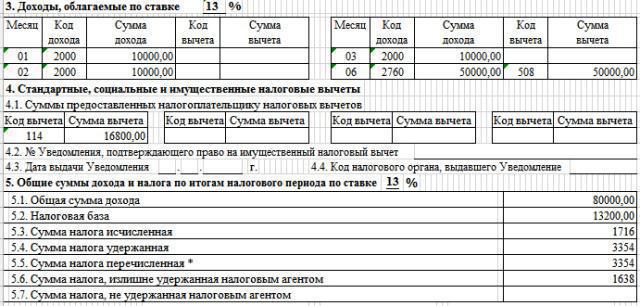

Érdemes megjegyezni, hogy a 2 személyes jövedelemadóban 4000-ig terjedő anyagi támogatás jól látható. Ezt követően már nem allokálják, hanem az összes kifizetésben vannak. Maga az anyagi segítségnyújtás 503 levonási kóddal jár. Ez azt jelenti, hogy ez az összeg az adó mértéke alapján levonható.

Ebben az esetben a személyi jövedelemadóban szereplő anyagi segítségkódnak digitális jelentősége van. Ha a gyermek születésével kapcsolatos segítségnyújtásról beszélünk, akkor azt az 508. sorszámú levonási kódhoz is társítják. Általában az anyagi segítségnyújtás elhatárolódási kódja 2760, és párosul egy levonási kóddal.

6. űrlap: személyi jövedelemadó. Mit nem szabad feltüntetni a dokumentumban?

A hat személyes jövedelemadóról szóló jelentés gyakran sok kérdést vet fel. Az anyagi segítségnyújtás kifizetését is tisztázni kell.

Azonnal érdemes megjegyezni, hogy nem szabad megjelölnie azokat a típusokat, amelyeket egyszerre fizetnek ki, és az összegeket nem adóztatják teljesen. Ezek magukban foglalják a természeti katasztrófákkal, a terrorista cselekmények áldozataival vagy azokkal, akik nyilatkozatot írtak pénzügyi támogatásról a szeretteik halálával kapcsolatban.

Ha az ilyen kifizetéseket ezen az űrlapon adja meg a 020 soron, akkor megsérti a képlet fő egyenlőségét, és a jelentés egyszerűen nem konvergál.

Vagyis ha egy alkalmazott alkalmazott ötezer rubel összegben anyagi segítséget kapott a házastárs eltemetéséért, akkor az anyagi támogatást bele kell foglalni a hat személyes jövedelemadóba? A válasz nem.

Mit kell tartalmazni a hat személyes jövedelemadó formanyomtatványon?

Érdemes-e belépni a stimuláló egyéb fizetési módokba is? Igen. Azok az ellátások, amelyeket ebben a formanyomtatványban szerepeltetni kell, magukban foglalják azokat a támogatástípusokat, amelyeket már teljes mértékben adóztak. A "felhalmozott jövedelem összege" sorba illeszkednek, ez is a 020.

Emellett az anyagi segítségnyújtás azon fajtái, amelyek részben adóztattak. Ezeket a 020 sorszámmal is felveszik, de az adózás alól mentes részt az „adólevonási összeg” oszlopban kell feltüntetni. Ez magában foglalhatja azokat a kifizetéseket, amelyek még nem éri el az évi négy ezer szintet, vagy részben elérték azt.És minden, ami a gyermek születésén alapul.

A munkavállalóknak nyújtott anyagi segítség egy módszer annak bemutatására, hogy a vállalat törődik alkalmazottaival és támogatja őket. Ezenkívül az adótörvény sok pontot fogalmaz meg, amelyek kétségeket okozhatnak a könyvelő számára. Ezért csak alaposan meg kell tanulmányoznia a szabályozási dokumentumokat, és hozzá kell töltenie a megfelelő jelentési űrlapokat. Ez segít elkerülni az adószolgáltatással kapcsolatos problémákat.