Hogyan lehet átutalni a nyugdíj-megtakarításokat a Sberbankbe? Ma kell foglalkoznunk ezzel a kérdéssel. A nyugdíjak fontos pillanat minden polgár életében. Oroszországban jelenleg egy felhalmozódó nyugdíj-megtakarítási rendszer létezik: minden polgárnak lehetősége van arra, hogy vigyázzon öregségére. A nem állam segíteni fog ebben. nyugdíjalapok. Bennük lehet levonásokat levonni, amelyek utólag további nyugdíjpótlékká válnak. A módszer jó, de a maximális hatékonyság érdekében stabil alapot kell választani. Ez nem olyan egyszerű! Megéri-e fordítani? nyugdíj-megtakarítások Sberbankbe? Lehetséges az ötlet megvalósítása? Hogyan pontosan? Mit gondolnak az ügyfelek erről a szervezetről?

Van joga?

Az első lépés annak kiderítése, hogy valóban lehetséges-e a készpénzbetétek átutalása időskorba a Sberbanknél? Végül is ez a szervezet stabil és jól ismert allorosz hitelező társaság - más szavakkal bank. A nyugdíjakhoz külön alapok vannak, főleg nem állami.

Lehet-e átutalni a nyugdíj-megtakarításokat a Sberbankbe? A válasz nem. Végül is ahhoz, hogy pénzt takarítson meg saját öregkoráért, a nyugdíjalapokhoz kell fordulnia. Valóban olyan rossz?

Alternatív megoldás

Egyáltalán nem. Ha önmagában szeretné megtakarítani magát az öregségben, akkor minden joga van egy trükköt felhasználni: csak nyújtson be betétet kamattal a Sberbankban. És ezeket az alapokat nyugdíjmegtakarításnak tekintjük.

Alapvetően a módszer nagyon népszerű. Csak őnek nincs igaza. Valójában nem lesz nyugdíjkifizetés (pénzeszközök). Ez nem teljesen tisztességes. Végül is a számlanyitás a pénz borítékban való tárolásának analógja. Ezért sokan még mindig azon gondolkodnak, hogyan lehet a nyugdíj-megtakarításokat jogszerűen átutalni a Sberbankbe. Valójában nincs alternatíva azon kívül, hogy betétet nyitnak egy banknál kamat ellenében?

A lehetetlen lehetséges

Természetesen van! Sőt, 2006 körül egy alternatíva jelent meg. A helyzet az, hogy Oroszországban a legtöbb bank megnyitja saját nem állami nyugdíjalapját, és az Sberbank sem volt kivétel. Igaz, hogy a szervezetet ugyanúgy hívják, mint egy hitelintézetet.

Kiderül, hogy a valóságban a megtakarítások öregségre átvihetők a Sberbankba. De csak akkor, ha az azonos nevű magánnyugdíjalapról van szó. De nem helyezhet pénzt egy bankba egy jövőbeli nyugdíjért. Vegye figyelembe ezt az árnyalatot.

Az NPF Sberbank nemcsak tárolást, hanem megtakarítások növelését is kínálja. Nem túl nagy, de jobb, mint egyáltalán semmi. Át kellene-e vonulnom a nyugdíj-megtakarításokat a Sberbankbe? Vagy válasszon egy másik szervezetet ehhez a vállalkozáshoz?

Stabilitás és magabiztosság

Ennek megértése érdekében oda kell figyelnie a nyugdíjalap tevékenységének sok szempontjára. Érdeklődik a lakosság iránt. Gyakran tükrözik a vállalat integritását.

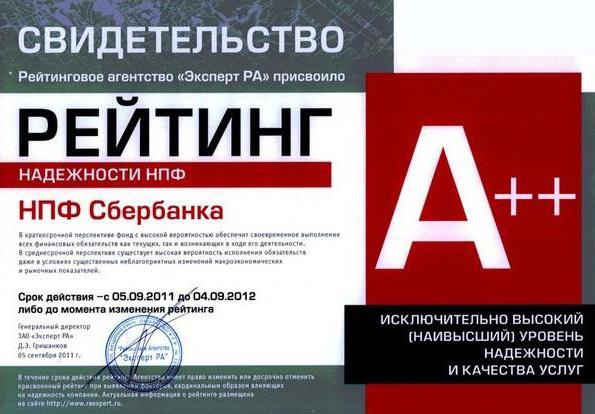

Először is általában a stabilitás. Végül is, ha egy nem állami nyugdíjalaptól engedélyt vesznek el (ami manapság nem ilyen ritka), szinte lehetetlen visszatéríteni a saját megtakarításait. Az NPF Sberbank hiteles. Megkülönbözteti stabilitását. Mellesleg, elsősorban az azonos nevű legnagyobb bank támogatása miatt.

Az ügyfelek bizalmának (bizalmának) szintje és megbízhatóság - ez tükrözi valójában minden nyugdíjalap stabilitását és fenntarthatóságát. A Sberbanknél van egy A ++ mutatója. Ez a legmagasabb szintű megbízhatóság. Kiderül, hogy nem kell gondolkodnia arról, hogyan lehet a nyugdíj-megtakarítást átutalni a Sberbankbe. Valójában Oroszországban a megbízhatóság gyakran tükrözi a szervezet valódi munkáját.

jövedelmezőség

A következő fontos mutató a jövedelmezőség. Ez azt tükrözi, hogy mennyit fog növekedni nyugdíj-megtakarítása évente. Nagyon jó kritérium a nyugdíjalap kiválasztására. Nem elég a stabilitás ahhoz, hogy az ügyfelek odafigyeljenek a szervezetre: kedvező befizetési feltételeket kell kínálni számukra.

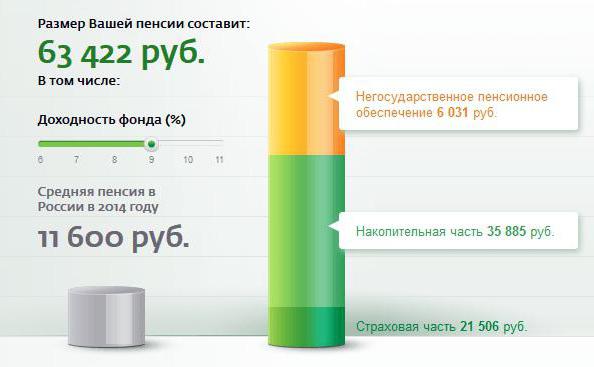

Az NPF Sberbank a statisztikák szerint figyelemre méltó jövedelmezőségével. Körülbelül 12-13% -os hozamot kínál. Vagyis egy évre a megadott arányban növekedni fog a nyugdíjmegtakarítása. Ez sokkal több, mint amit a versenytársak kínálnak (évi 8-9%).

Az ügyfelek visszatérése kellemes. Hangsúlyozzuk, hogy a Sberbank valóban ideális a megtakarítások megszorozásához. A legfontosabb, hogy sokan bízik a vállalat stabilitásában. Végül is a nyugdíjalapot a neve és legnagyobb orosz bankja támogatja. Ez azt jelenti, hogy a nyugdíjak kifizetésével vagy az engedélyével nem lehet gond.

Egy másik pont: ha 2015. december 31-e előtt kötött megállapodást, akkor megtakarításai a munkaadó és a nyugdíjalap befektetési jövedelmének rovására növekednek. Ellenkező esetben a számlán lévő pénz csak az Ön személyes hozzájárulása miatt növekszik. Mindez az oroszországi fejlett nyugdíjrendszernek köszönhető.

Fordítási eljárás és feltételek

Hogyan lehet átutalni a nyugdíj-megtakarításokat az NPF Sberbankbe? Könnyen és egyszerűen. Először meg kell tanulnia azokat a feltételeket, amelyeket a szervezet kínál. Érdemes megfontolni a további intézkedéseket, ha elégedettek. Jelenleg legalább 1500 rubelt kell átutalnia az alapba. De ez csak az első befizetés, amely után 500-ra esik vissza. Hányszor és mikor kell pontosan átutalni pénzt egy magánnyugdíjpénztár számlájára, a betétes választja. Semmi gyanús vagy szörnyű.

Hogyan lehet átutalni a nyugdíj-megtakarításokat a Sberbankbe? Be kell vinni az útlevelét, SNILS, ha van igazolvány, házassági / válási igazolás, gyermekek születési anyakönyvi kivonatai. Ezután jöjjön az alap részlegéhez és írjon kérelmet a nyugdíj pénzeszközök átutalására a Sberbank számára. Előzetesen tájékoztassa a FIU-t döntéséről. Ha a pénz korábban egy másik nem állami nyugdíjalap számláján volt, akkor írjon ott nyilatkozatot a pénz Sberbankba történő átutalásáról. Az Orosz Föderáció bármely polgára 14 éves kortól jelentkezhet.

Állítsa be saját nyugdíjfizetését, de legalább 5 évesnek kell lennie. Felhívjuk figyelmét, hogy az alap örökölheti a nyugdíjakat. Az ügyfelek pozitív visszajelzéseket hagynak a vállalat munkájáról. Probléma nélkül lehet pénzt átutalni egy másik nyugdíjalapba. Ha ezt a szerződés megkötését követő első két évben teszi meg, akkor a befizetett pénz 80% -át kapja meg, különben mind a 100-at (és az alapban kapott kamat 1/2-ét). Az NPF-ek cseréjekor az állampolgárok csak az Sberbankkal való együttműködés időpontjától számított öt év elteltével kaphatnak pénzt.

Kell átutalnom a pénzt?

Mint láthatja, nincs semmi nehéz. De tényleg-e a nyugdíj-megtakarításokat átutalni a Sberbankbe? A cégről szóló vélemények vegyesek. Az emberek hangsúlyozzák a szerződés megszegését az alapok másik nem állami nyugdíjalapba történő átutalásakor. Ez a szervezet emellett néha problémákat okoz a nyugdíjak kifizetésében. Végül a befektetők néha nem is gyanítják, hogy az öregséghez nyújtott pénzük finanszírozott része Sberbankban van.

Ennek ellenére a cég stabil. Nem fogják megfosztani engedélytől, előbb-utóbb a pénzt a lakosságnak fizetik ki. Ha a szervezet stabilitása fontos eleme az Ön számára, akkor a Sberbank érdemes figyelmet fordítani.