De nombreux entrepreneurs utilisent des régimes spéciaux d'imposition pour simplifier la déclaration et économiser. Néanmoins, la propriété intellectuelle sur le système de taxation principal n’est pas rare aujourd’hui. Le plus souvent, il s'agit d'un choix conscient, qui est dicté par la décision de payer la TVA pour la commodité des partenaires. Moins souvent, le sujet n'a tout simplement aucune autre option. Par exemple, s'il ne répond pas aux critères des modes spéciaux ou s'il a dépassé les limites définies pour eux. Ensuite, nous analyserons en détail les taxes et les rapports d’entrepreneurs individuels sur OSNO.

Caractéristiques du statut FE

Un entrepreneur en tant que contribuable a un double statut. D'une part, il mène des activités économiques, gagne un revenu et paie des impôts y afférents. D'autre part, c'est un individu ordinaire qui a également certaines obligations fiscales. Ainsi, les taxes IP sont composées de deux parties: personnelle et entrepreneuriale.

Les impôts personnels de l'entrepreneur individuel sur OSNA, c'est-à-dire les paiements qui ne sont pas liés à son activité entrepreneuriale, dépendent de ce qu'il possède. Ce sont les soi-disant impôts fonciers sur les particuliers. Ceux-ci comprennent:

- taxe de transport;

- taxe foncière - appartement, maison, chalet;

- taxe foncière;

- taxe sur l'eau - par puits ou puits.

Le paiement de ces taxes par l’entrepreneur est le même que pour toute personne physique. IP ne soumet aucun rapport à OSNO à ce sujet.

Taxes IP en mode général

Étant sur OSNO, SP paie les taxes suivantes liées aux entreprises:

- Impôt sur le revenu des personnes physiques sur leur propre revenu, si disponible au cours de la période de déclaration.

- PIT pour ses employés en tant qu'agent fiscal. Les entrepreneurs qui ne travaillent pas salarié sont exonérés d'impôt.

- TVA Payé à partir de la vente de la plupart des biens et services, bien qu'il existe de nombreuses exceptions.

Le type de rapports qu'un entrepreneur individuel devrait avoir à soumettre et les taxes à payer dépendent des spécificités de son activité. Après tout, certaines taxes sont associées aux spécificités de l’industrie. Ceux-ci incluent les taxes d'accise, la taxe d'extraction minière, la taxe sur l'eau dans la mise en œuvre du prélèvement d'eau industrielle, les redevances pour la chasse et la pêche et quelques autres.

Il faut se rappeler que les taxes et les frais sont à la fois fédéraux et établis au niveau régional ou local. Cela signifie que dans les entités individuelles ou les localités, des taux différents et même leurs propres paiements peuvent s'appliquer. Moscou a notamment des frais de transaction, qui doivent être payés, y compris par les entrepreneurs, qui répondent à ses critères.

Outre les taxes, les primes d'assurance. Et ici, le double statut de l’entrepreneur individuel apparaît à nouveau: en tant que travailleur indépendant et en tant qu’employeur. L'entrepreneur est obligé de verser des contributions - propres et pour les personnes employées, ainsi que de soumettre des rapports sur les derniers paiements. La propriété intellectuelle sur OSNO sans les travailleurs ne verse que pour elle-même des cotisations - il n’ya pas de rapport à ce sujet

TVA

En général, les ventes en Russie sont soumises à la TVA. Il est facturé par le vendeur en plus du coût des biens (services) et est inclus dans son prix. La TVA est facturée pour chaque transaction et est indiquée sur une ligne distincte de la facture. Ce document doit être établi par le fournisseur au plus tard 5 jours après la date d'expédition des marchandises (prestation de services) ou à compter de la date de réception des fonds - lequel de ces événements se produira plus tôt.

Il existe actuellement trois taux de TVA:

- 18% - taux de base;

- 10% - un taux préférentiel qui s'applique à de nombreux produits alimentaires, produits pour enfants, produits médicaux et périodiques imprimés;

- 0% - le taux utilisé pour les opérations d'exportation.

La TVA calculée peut être réduite du montant des déductions - le montant de la taxe sur les intrants indiqué sur les factures reçues des fournisseurs. Le montant total sera TVA à payer. Compte tenu de certaines caractéristiques de l’application des déductions, il est parfois possible d’obtenir une différence négative pouvant donner lieu à une compensation, c’est-à-dire un retour du budget. Cependant, il convient de rappeler que dans ce cas, une vérification supplémentaire est obligatoire et je peux exiger des documents justificatifs de l'entrepreneur.

Soumettez une déclaration de TVA à la fin de chaque trimestre. Dates de soumission: du 1er trimestre au 25 avril, du 2 au 25 juillet, du 3 au 25 octobre et du 4 au 25 janvier de l’année suivante. La déclaration de propriété intellectuelle à OSNO pour la TVA est effectuée strictement sous forme électronique.

Impôt sur le revenu

L'impôt sur le revenu IP est payé sur le montant qui constitue la différence entre le revenu et les dépenses. Dans ce cas, les revenus d'entreprise et les dépenses documentées (déductions professionnelles) sont pris en compte. Pour les entrepreneurs individuels, le taux standard de l'impôt sur le revenu des particuliers est de 13%.

La déclaration des entrepreneurs individuels sur l'assiette de l'impôt sur le revenu commence par remplir le formulaire 4-NDFL. Il est destiné à refléter le revenu attendu d'un individu et est notifié lors de sa réception initiale. La date limite de soumission est au plus tard 1 mois et 5 jours à compter de la date de réception du premier revenu. Ce formulaire est également soumis si le revenu de l’entrepreneur augmente ou diminue de plus de 50%. Sur la base des données de 4-NDFL, l’inspectorat calculera les paiements anticipés. Ils sont payés dans l'ordre suivant:

- La moitié du montant des paiements anticipés est transférée pour le premier semestre. La date limite de paiement est le 15 juillet.

- 1/4 du montant est versé en juillet-septembre et en octobre-décembre. Conditions de paiement - jusqu'au 15 octobre et 15 janvier, respectivement.

Jusqu'au 30 avril, IP soumet un rapport sous forme de 3-NDFL pour l'année écoulée. Il sert à calculer l’impôt à payer en tenant compte des revenus réels perçus et des paiements anticipés. Selon les résultats de l'année, l'impôt sur le revenu des personnes physiques doit être payé au plus tard le 15 juillet. Si les paiements anticipés dépassaient le montant de la taxe à payer, le trop-perçu du budget peut être restitué.

Impôt sur le revenu des employés

Si un entrepreneur individuel a du personnel, il est alors obligé de remplir le rôle d'agent fiscal pour l'impôt sur le revenu des particuliers. Cela signifie qu'il doit accumuler et retenir l'impôt sur les paiements versés à ses employés, puis le transférer au budget.

L’assiette fiscale correspond au revenu mensuel de l’employé, diminué du montant des déductions fiscales (propriété, pour les enfants, pour le traitement, pour l’éducation). Il convient de noter que l’impôt sur le revenu des personnes physiques n’est pas imposé sur le revenu de tous les individus - certains d’entre eux ne sont pas inclus dans la base de données. En particulier, l'impôt sur le revenu des personnes physiques n'est pas soumis à une indemnité, à des prestations de maternité, à des dons d'un montant inférieur à 4 000 roubles et à d'autres types de revenus.

Taux d'imposition sur le revenu des particuliers - 13%. Cela s'applique aux citoyens de la Fédération de Russie. Si des non-résidents sont embauchés, le taux sera de 30%. En règle générale, la taxe est transférée au budget dès que le revenu est payé ou au plus tard le lendemain. Mais il y a des exceptions. Par exemple, l'impôt sur le revenu des vacances et des prestations d'invalidité, y compris pour les enfants, peut être payé au plus tard à la fin du mois au cours duquel ces revenus sont versés.

Plusieurs formes de déclaration sont associées à l’impôt sur le revenu des personnes occupées. Les SP sur OSNO avec des employés doivent soumettre à l'IFTS:

- certificat pour chaque employé sous la forme de 2-impôt sur le revenu des particuliers - pour l'année écoulée est soumis jusqu'au 1er avril;

- calcul de 6 impôts sur le revenu des particuliers - trimestriel, au cours du premier mois suivant la fin du trimestre de déclaration;

- informations sur le nombre d'employés - jusqu'au 20 janvier de l'année précédente.

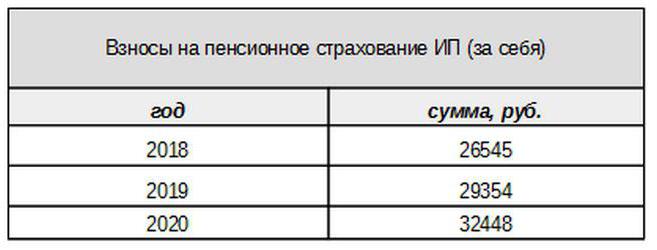

Primes d'assurance pour vous-même

Les contributions propres à l'assurance obligatoire sont payées par l'entrepreneur, qu'il ait ou non perçu un revenu pour la période en cours. La cotisation de base en 2017 est liée au salaire minimum. Cependant, ce lien ne sera plus disponible à partir de l'année prochaine. Les contributions individuelles à la Caisse de pension pour des revenus de moins de 300 000 roubles sont fixées sous la forme d'un montant fixe:

Les revenus supérieurs à 300 000 roubles, comme auparavant, seront taxés à un taux de 1%.De plus, le montant maximum des cotisations ne dépassera pas 8 fois le salaire minimum.

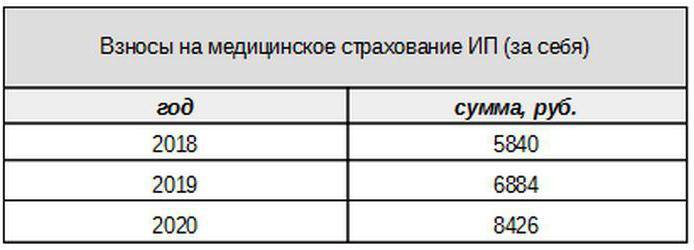

Les frais médicaux seront payés au montant suivant:

Cotisations pour les assurés

L’entrepreneur doit payer les primes d’assurance des paiements aux assurés, c’est-à-dire ses employés, ainsi que plusieurs formulaires de déclaration. IP sur OSNO paie dans ce cas les contributions aux taux suivants:

- sur l'assurance pension - 22%;

- social - 2,9%

- pour médical - 5,1%.

Ce sont les taux de base applicables aux revenus ne dépassant pas une certaine limite. Si les revenus ont dépassé ce niveau, des taux moins élevés seront appliqués pour le calcul (hors frais médicaux). De plus, des taux de cotisation réduits existent pour certaines catégories de payeurs.

Les employeurs IP paient également des cotisations pour l’assurance contre les accidents ou, comme on l’appelle aussi, pour les blessures. Le taux de calcul de ces contributions dépend des spécificités de l’entrepreneur et varie de 0,2 à 8,5%. Pour savoir à quel taux l’entrepreneur individuel doit payer des dommages, il doit confirmer l’activité principale en soumettant le formulaire approprié à la Caisse d’assurance sociale. Cela devrait être fait annuellement au plus tard le 15 avril.

Quel type de rapport l'IP sur OSNO fournit-il pour les primes d'assurance?

L'employeur doit soumettre plusieurs formulaires pour les assurés à l'IFTS et aux fonds. Pour ces rapports, différentes périodes et délais de soumission sont également fournis. Les rapports IP sur OSNO avec les employés incluent:

- Calcul des primes d'assurance. À compter de 2017, il a remplacé le formulaire RSV-1 et est soumis non pas à la CRF, mais à l'IFTS.

- 4-FSS. Soumis à la caisse d'assurance sociale une fois par trimestre. La date limite est le 20 du premier mois du trimestre suivant (pour le formulaire électronique - 25 au maximum).

- SZV-M contenant des informations sur l'assuré. Il est soumis à la Caisse tous les mois jusqu'au 15 du mois suivant.

- SZV-HUNDRED - un nouveau formulaire sur l'expérience des employés, qui devra d'abord être soumis à la CRF en 2017. La date limite est jusqu'au 1er mars de l'année prochaine.

IP sur OSNO: rapport zéro

Il arrive qu'un entrepreneur soit enregistré mais qu'il n'ait pas démarré ou qu'il l'ait suspendu temporairement. Cependant, cela ne signifie pas qu'il n'a pas besoin de soumettre de rapports. Dans ce cas, pour certains paiements, il doit soumettre un formulaire avec zéro indicateur.

Si l’entrepreneur n’utilise pas de main d’œuvre salariée, alors, en l’absence d’activité, il ne remet aucune déclaration de TVA ni d’impôt sur le revenu des personnes physiques. S'il y a des employés, les formulaires suivants seront ajoutés:

- Calcul des primes d'assurance (zéro);

- Formulaire 4-FSS (zéro);

- SZV-3 (avec données).

Comme il n'y a eu aucune transaction au cours de la période considérée, y compris le versement d'un revenu aux employés, les contributions seront également nulles. Par conséquent, le calcul des primes d’assurance et des 4-FSS a servi avec des indicateurs nuls. Dans le même temps, les formulaires 6-NDFL et 2-NDFL ne sont pas classés - en l’absence de paiement, la propriété intellectuelle n’a pas été créée en tant qu’agent fiscal. Mais le formulaire SZV-M, en principe, ne contient pas d'indicateurs qui dépendent de la conduite des activités, il est donc soumis comme étant complet.

A propos de la comptabilité

Les règles de reporting mentionnées ci-dessus concernent la comptabilité fiscale. En ce qui concerne les états financiers de l’année, la propriété intellectuelle sur OSNO, à l’instar des autres entrepreneurs, en est exemptée. Ils ne sont pas obligés de garder la comptabilité, c’est-à-dire d’appliquer un plan comptable et de faire des écritures.

Mais cela ne signifie pas que les opérations IP ne peuvent pas du tout être corrigées. Pour les refléter, l’entrepreneur remplit un livre de revenus et de dépenses. En outre, si un entrepreneur individuel paie la TVA, il est tenu de refléter les opérations dans le livre d’achat et le livre de vente.

De plus, l'IP peut avoir d'autres objets de comptabilité, tels que des immobilisations, du personnel, des opérations de caisse enregistreuse. Tout cela nécessite la tenue de registres appropriés et une autorisation. Et bien entendu, l’entrepreneur n’est nullement exempté du «principal» - actes, factures, factures et autres documents.

Pour résumer

Ainsi, les rapports IP sur OSNO dépendent en grande partie de la présence d'employés. S'il n'y en a pas, l'entrepreneur paie généralement pour lui-même la TVA, l'impôt sur le revenu et les primes d'assurance. Les principaux formulaires de rapport sont la déclaration de TVA et 3-NDFL. En cas de recours à de la main-d’œuvre salariée, l’impôt sur le revenu des salariés et les cotisations obligatoires des assurés sont ajoutés aux versements susmentionnés. Mais la liste des formulaires de rapport employeur-employeur est beaucoup plus riche.

En outre, vous devez connaître les particularités régionales et locales de la fiscalité, ainsi que les paiements versés à l'industrie (taxes d'accise, taxes sur l'extraction de minéraux, etc.). Et n'oubliez pas que l'entrepreneur reste un citoyen ordinaire. Par conséquent, s’il existe des objets fiscaux, il est obligé de payer des taxes foncières - immobilier, transport, terrain. Ils sont payés à l’avis des autorités fiscales et n’ont besoin d’aucun formulaire.